Jak wycofać tytuł wykonawczy w egzekucji administracyjnej

Egzekucja administracyjna stanowi narzędzie, które pozwala na przymusowe ściąganie należności pieniężnych i wykonanie innych obowiązków o charakterze publicznoprawnym. Podstawą prawną dla tych działań jest ustawa z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (t.j. Dz. U. z 2023 r. poz. 2505), zwana dalej „u.p.e.a.”. Podatki, opłaty i inne należności, do których stosuje się przepisy działu III ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa, stanowią jeden z głównych rodzajów należności pieniężnych egzekwowanych w drodze tzw. „egzekucji administracyjnej”.

Organem uprawnionym do stosowania środków służących doprowadzeniu do wykonania przez zobowiązanych ich obowiązków jest organ egzekucyjny. Jest on zobowiązany do przestrzegania swojej właściwości rzeczowej i miejscowej z urzędu w każdym stadium postępowania egzekucyjnego. Właściwym rzeczowo organem egzekucyjnym do prowadzenia egzekucji jest naczelnik urzędu skarbowego (art. 19 § 1 u.p.e.a.), jako podmiot uprawniony do stosowania wszystkich środków egzekucyjnych określonych w u.p.e.a. Czynności egzekucyjne wykonują pracownicy organu egzekucyjnego - poborcy skarbowi.

W przypadku zobowiązań podatkowych wierzycielem pozostaje organ podatkowy. Jeżeli organ podatkowy uzna, że podatnik, mimo ciążącego na nim obowiązku, nie zapłacił w całości lub w części podatku, nie złożył deklaracji albo że zaniżył wysokość zobowiązania podatkowego, zobowiązany jest do wszczęcia postępowania podatkowego i wydania decyzji określającej wysokość zobowiązania podatkowego. Dopiero taka decyzja może być podstawą do prowadzenia egzekucji administracyjnej.

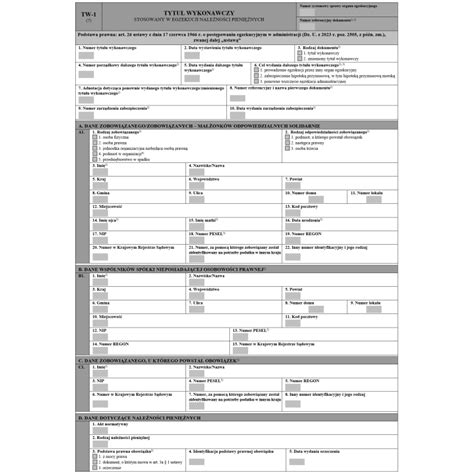

Postępowanie egzekucyjne wszczyna się na wniosek wierzyciela o wszczęcie egzekucji administracyjnej i na podstawie wystawionego przez niego tytułu wykonawczego, sporządzonego według ustalonego wzoru (art. 26 § 1 u.p.e.a.). Tytuł wykonawczy może stanowić podstawę do wystawienia tytułu wykonawczego i wszczęcia egzekucji, ale tylko w sytuacji, gdy podatnik nie przekazał wierzycielowi należności w wysokości obliczonej samodzielnie. Jeżeli wierzyciel kwestionuje prawidłowość wystawienia deklaracji, zwłaszcza jeśli kwestionuje prawidłowość obliczeń podatnika, wówczas nie jest uprawniony do wystawienia tytułu wykonawczego opiewającego na inną kwotę niż podana w dokumencie sporządzonym przez dłużnika. Podstawą do prowadzenia egzekucji w takiej sytuacji może być jedynie decyzja o ustaleniu wysokości należności.

Zobowiązanie powstaje na skutek doręczenia decyzji organu podatkowego, ustalającej wysokość tego zobowiązania. Decyzja ta ma charakter konstytutywny, co oznacza, że po jej doręczeniu tworzy się dla podatnika nowy obowiązek uiszczenia należności podatkowej, w miejsce wskazanego przez niego np. w deklaracji. Momentem powstania zobowiązania podatkowego jest chwila doręczenia decyzji.

Za zobowiązania podatkowe, obok samego podatnika, na zasadach określonych w Ordynacji podatkowej, mogą odpowiadać także inne osoby, np. małżonek lub były małżonek. Egzekucja zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna, odstąpiono od czynności zmierzających do zastosowania środków egzekucyjnych albo nie przystąpiono do egzekucji administracyjnej w wyniku uprawdopodobnienia przez organ egzekucyjny braku możliwości uzyskania w toku egzekucji administracyjnej kwoty przewyższającej wydatki egzekucyjne (art. 111 § 1 o.p.). Chociaż rozwód nie zwalnia byłego małżonka z odpowiedzialności za długi podatkowe współmałżonka, to jednak w znacznym stopniu odpowiedzialność tę ogranicza. Odpowiedzialność zostaje zawężona do zaległości podatkowych, które powstały w czasie trwania wspólności majątkowej, czyli od momentu zawarcia małżeństwa do uprawomocnienia się wyroku rozwodowego (pod warunkiem, że w trakcie małżeństwa małżonkowie nie ustanowili rozdzielności majątkowej). Odpowiedzialność rozwiedzionego małżonka ogranicza się również do wysokości wartości przypadającego mu udziału w majątku wspólnym.

Możliwości kwestionowania tytułu wykonawczego

Zobowiązany ma prawo zgłosić zarzuty w sprawie prowadzenia egzekucji administracyjnej (enumeratywnie wymienione w art. 33 u.p.e.a.). Może również wnioskować o wyłączenie przedmiotów spod egzekucji (zgodnie z art. 80 i 81 u.p.e.a.) oraz wnosić skargi na czynności organu egzekucyjnego. Podstawą do zgłoszenia zarzutów może być m.in. określenie obowiązku niezgodnie z treścią obowiązku wynikającego z orzeczenia lub dokumentu, a także brak wymagalności obowiązku w przypadku odroczenia terminu wykonania, rozłożenia na raty spłaty należności pieniężnej lub wystąpienia innej przyczyny.

Wniesienie przez zobowiązanego zarzutu w sprawie egzekucji administracyjnej, nie później niż w terminie 7 dni od dnia doręczenia odpisu tytułu wykonawczego, zawiesza postępowanie egzekucyjne w całości albo w części z dniem doręczenia tego zarzutu organowi egzekucyjnemu do czasu zawiadomienia tego organu o wydaniu ostatecznego postanowienia w sprawie tego zarzutu (art. 34 § 4 u.p.e.a.). Na postanowienie o oddaleniu skargi przysługuje zażalenie.

Postępowanie egzekucyjne ulega zawieszeniu w całości albo części w przypadku niespełnienia w tytule wykonawczym wymogów określonych w art. 27 § 1 i 2 u.p.e.a., a także w innych przypadkach przewidzianych innymi ustawami.

Umorzenie postępowania egzekucyjnego

Organ egzekucyjny wydaje postanowienie w sprawie umorzenia postępowania egzekucyjnego na żądanie zobowiązanego, wierzyciela albo z urzędu. Na takie postanowienie przysługuje zażalenie zobowiązanemu oraz wierzycielowi niebędącemu jednocześnie organem egzekucyjnym. Umorzenie postępowania egzekucyjnego powoduje uchylenie czynności egzekucyjnych.

Jeżeli egzekucja jest bezskuteczna, oznacza to, że ściągnięcie należności podatkowych było z różnych przyczyn niemożliwe i konieczne jest umorzenie postępowania egzekucyjnego w całości albo części. Ostateczne postanowienie o umorzeniu postępowania egzekucyjnego nie oznacza, że na zobowiązanym przestał ciążyć obowiązek, którego wykonanie było przedmiotem umorzonego postępowania. Nie można mu również przypisywać waloru res iudicata (powagi rzeczy osądzonej), ponieważ organ egzekucyjny nie jest uprawniony do badania zasadności i wymagalności obowiązku objętego tytułem wykonawczym. Istotne jest natomiast, czy zobowiązanie podatkowe jest nadal wymagalne, czy może jest już przedawnione, co z kolei uniemożliwia prowadzenie egzekucji administracyjnej.

Zobowiązania podatkowe przedawniają się co do zasady z upływem 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku (art. 70 § 1 o.p.).

Koszty egzekucyjne

Podejmowanie „działań egzekucyjnych” przez organ egzekucyjny prowadzi do powstania nowych kosztów, które co do zasady obciążają zobowiązanych, czyli przedsiębiorców, przeciwko którym prowadzona jest egzekucja. Na koszty egzekucyjne składają się: opłata manipulacyjna, opłata za czynności egzekucyjne i inne wydatki egzekucyjne - czyli koszty faktycznie poniesione przez organ egzekucyjny związane z prowadzeniem egzekucji.

Od 20 lutego 2021 roku nastąpiły zmiany w ustawie o postępowaniu egzekucyjnym w administracji, dotyczące m.in. opłaty manipulacyjnej za wszczęcie postępowania egzekucyjnego dotyczącego należności pieniężnej. Opłata ta wynosi 40 zł.

OTi | Postępowanie egzekucyjne w administracji - NOWELIZACJA 2024

Elektroniczne tytuły wykonawcze

Od 1 lipca 2021 roku stosuje się art. 26 § 1c ustawy o postępowaniu egzekucyjnym w administracji, który reguluje przesyłanie tytułów wykonawczych drogą elektroniczną - przy wykorzystaniu systemu teleinformatycznego albo z użyciem środków komunikacji elektronicznej, lub przez operatora pocztowego.

W przypadku przesłania tytułu z błędami, np. błędny PESEL podatnika, urząd zwracał ten tytuł i wskazywał, co trzeba poprawić. Obecnie urząd zwraca tytuł i nalicza koszty w wysokości 40 zł, które trzeba płacić. Wszczęcie postępowania egzekucyjnego następuje z chwilą przesłania przez Gminę tytułu wykonawczego do naczelnika urzędu skarbowego. W momencie wpływu tytułu do urzędu pobierana jest opłata egzekucyjna w wysokości 40 zł.

Osoba upoważniona do działania w imieniu wierzyciela składa elektroniczny podpis na dokumencie sporządzonym w Aplikacji eTW. Należy zauważyć, że osoba fizycznie sporządzająca i wysyłająca dokument nie musi być tą samą osobą, co podpisująca ten dokument.

Powództwo przeciwegzekucyjne

Wielu przedsiębiorców i osób prywatnych może niespodziewanie znaleźć się w sytuacji, gdy wobec nich wszczęto egzekucję na podstawie administracyjnego tytułu wykonawczego. Zrozumienie, kiedy i jak można zablokować taką egzekucję, jest kluczowe, ponieważ nie zawsze wystarczy samo wniesienie powództwa do sądu. Nie każdy administracyjny tytuł wykonawczy można zaskarżyć w sądzie. Zgodnie z art. 777 § 1 pkt 3 Kodeksu postępowania cywilnego, dopuszczalne jest wytoczenie powództwa opozycyjnego (czyli tzw. powództwa przeciwegzekucyjnego) względem tych tytułów, które uzyskały sądową klauzulę wykonalności.

Podstawą powództwa przeciwegzekucyjnego może być nieistnienie zobowiązania, jego wygaśnięcie lub niewykonalność. Sądy cywilne nie mają prawa samodzielnie badać, czy zobowiązanie wygasło lub nie może być egzekwowane. Sąd cywilny, rozpoznając powództwo przeciwegzekucyjne dotyczące administracyjnego tytułu wykonawczego, może zbadać jedynie, czy orzeczenie stwierdzające wygaśnięcie zobowiązania lub brak możliwości egzekucji wydał właściwy organ administracyjny. Jedynym wyjątkiem, gdy sąd cywilny może samodzielnie ocenić okoliczności sprawy, jest powództwo oparte na art. 840 § 1 pkt 1 k.p.c., czyli jeśli dłużnik przeczy zdarzeniom, na których oparto wydanie klauzuli wykonalności.

W przypadku niektórych należności (np. podatkowych lub celnych), ustawa o postępowaniu egzekucyjnym w administracji umożliwia również wszczęcie powództwa cywilnego w celu zakwestionowania istnienia lub wysokości długu. Jeżeli rodzaj należności to umożliwia, po złożeniu pozwu wierzyciel powinien zawiadomić organ egzekucyjny i zażądać wstrzymania egzekucji do czasu prawomocnego rozstrzygnięcia sprawy przez sąd (art. 34 § 1a u.p.e.a.).

Ważne! Zadbaj o terminowość - działania przed sądem cywilnym nie wstrzymują automatycznie egzekucji administracyjnej.

tags: #jak #wycofac #tytul #wykonawczy #w #egzekucji