Kampania "Windykacja? Jasna Sprawa!" – wszystko, co musisz wiedzieć o zarządzaniu długiem

Konferencja Przedsiębiorstw Finansowych, skupiająca m.in. firmy z obszaru zarządzania wierzytelnościami, rozpoczęła kampanię informacyjną „Windykacja? Jasna sprawa!”. Głównym celem kampanii jest prezentacja rzetelnej wiedzy na temat windykacji.

Obok kampanii, na czas akcji uruchomiono specjalną stronę internetową zawierającą kompendium wiedzy na temat zarządzania wierzytelnościami. Działania komunikacyjne w ramach kampanii realizowane są przy współpracy z firmą Lighthouse.

Według badań Związku Przedsiębiorstw Finansowych, dla aż 92% Polaków spłata długów to obowiązek moralny. Osoby zadłużone, których jednak nie przekonują względy moralne, powinny mieć świadomość, że zaległe długi ograniczają ich codzienne życie. Uniemożliwiają m.in. zakupy sprzętu na raty czy zaciągnięcie kredytu hipotecznego.

Nasze zadłużenie z roku na rok rośnie i wynosi już ponad 137 mld zł. Problemy ze spłatą długów mogą przytrafić się każdemu, m.in. z powodu choroby, utraty pracy czy nieprawidłowo oszacowanej wysokości raty kredytu. Dopóki nie unikamy odpowiedzialności, możemy szybko wyjść na finansową prostą. Niestety, część konsumentów z różnych względów nie chce wywiązywać się z obowiązku spłaty zadłużeń wobec wierzycieli. Przynosi to negatywne skutki nie tylko dla osób czy firm czekających na zaległe środki.

Niepokojący jest także bardzo duży zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów. "Niespłacanie zadłużeń to poważny problem, mający wpływ na życie osób zadłużonych, funkcjonowanie firm, ale i rozwój całej gospodarki. Dlatego cyklicznie sprawdzamy, jak zmienia się nastawienie Polaków do tego zjawiska. Chociaż nadal znakomita większość uważa spłatę długów za obowiązek moralny, to jednak z roku na rok obserwujemy coraz mniejsze przekonanie w tej kwestii. Niepokojący jest także bardzo duży zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów. Jednym z powodów takiego zjawiska jest zapewne niedostateczna wiedza na temat konsekwencji tego typu działań" - mówi dr Artur Trzebiński, Doradca ds. ekonomicznych ZPF.

Niespłacone długi nie znikają

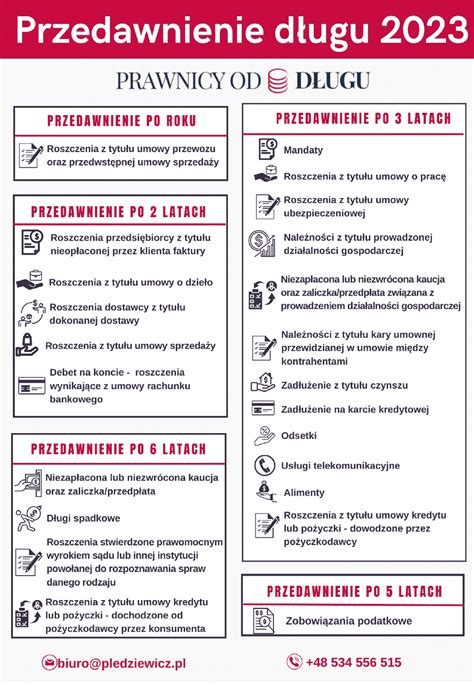

Niektórzy dłużnicy uważają, że nie warto spłacać zaciągniętych zobowiązań, ponieważ te kiedyś się przedawnią. Ustawodawca faktycznie ustalił terminy przedawnienia długu. W większości przypadków następuje to po upływie 6 lat, choć istnieją także osobne terminy dla różnych kategorii finansowych. Mylne jest jednak przekonanie, że po tym czasie zadłużenie znika.

"Po upływie terminu przedawnienia dług funkcjonuje nadal jako zobowiązanie naturalne. Oznacza to, że wierzyciel dalej ma prawo upominać się o jego spłatę. Osoba zadłużona nie otrzyma już co prawda wezwania do sądu po tym terminie, może jednak dalej spodziewać się telefonów z przypomnieniem o konieczności spłaty długu."

Należy również pamiętać, że wierzyciel ma prawo zgłosić informacje o nierzetelnym płatniku do jednego z biur informacji gospodarczej. Jeżeli zadłużenie nie zostanie spłacone, będą w nich widoczne przez 6 lat.

"Co więcej, jest to możliwe, że w każdym momencie dojdzie do przerwania biegu przedawnienia. Jeśli wierzyciel zdąży złożyć pozew do sądu, czas będzie liczony od nowa, od momentu zakończenia postępowania. Przez cały ten okres będą naliczane ustawowe, karne odsetki za brak spłaty zadłużenia. Jeśli sąd wyda nakaz spłaty, kwota będzie już znacznie wyższa niż w momencie powstania długu" - dodaje Ziemowit Bittner, Radca Prawny w Departamencie Prawno-Legislacyjnym ZPF.

W jaki sposób niespłacone długi utrudniają codzienne życie?

W ramach kampanii edukacyjnej „Windykacja? Jasna Sprawa!” eksperci Związku Przedsiębiorstw Finansowych przygotowali przykłady, które pokazują, że unikanie spłacania długów może utrudniać codzienne funkcjonowanie.

Uzyskanie kredytu w banku

Marzenia o własnym mieszkaniu w wielu przypadkach będą musiały poczekać, jeśli okaże się, że na koncie kredytobiorcy jest niespłacona rata kredytu, np. konsumpcyjnego, karta kredytowa czy nawet rachunek za prąd. Dlaczego tak się dzieje? Przy obliczaniu zdolności kredytowej analityk bankowy zawsze sprawdza dane na temat wnioskującego w bazach BIK, a nawet biur informacji gospodarczej, by oszacować ryzyko udzielenia kredytu. Jeżeli widnieją w nich negatywne informacje na temat obsługi poprzednich zobowiązań, bank ma prawo odmówić udzielenia finansowania. Jest to bowiem sygnał ostrzegawczy dla banku, że i w tym przypadku kredytobiorca może nie wywiązywać się ze spłaty miesięcznych rat. Należy jednak pamiętać, że w bazach znajdują się także informacje, które często pozytywnie wpływają na decyzję kredytową, np. o spłacaniu rat pożyczki w terminie. Warto o nie dbać już na kilka lat przed planowanym wnioskowaniem o kredyt.

Zakupy na raty

Zakup na raty np. sprzętów AGD czy RTV jest wygodnym sposobem na nabycie potrzebnych urządzeń bez jednorazowego obciążania domowego budżetu czy konieczności oszczędzania przez kilka miesięcy. Niestety, nie każdy będzie mógł skorzystać z tej opcji. Pomimo tego, że wszelkie formalności dopełniane są na miejscu, w sklepie, to finansowania udziela bank. Analityk bankowy może więc zdalnie sprawdzić, w jaki sposób regulowaliśmy poprzednie zobowiązania. Jeśli okaże się, że mamy niespłacone długi, musimy liczyć się z decyzją odmowną.

Korzystanie z usług w abonamencie

To dla wielu osób może być zaskoczenie, ale doradca w salonie sieci komórkowej czy telewizji cyfrowej także ma prawo sprawdzić dane na temat klienta w biurach informacji gospodarczej, po uprzednim uzyskaniu od niego zgody. Niekorzystne wpisy poprzednich usługodawców, świadczące o tym, że klient nie regulował swoich zobowiązań w terminie, mogą uniemożliwić korzystanie z usług na abonament.

Wszelkich tego typu nieprzyjemnych sytuacji można uniknąć dokonując spłaty zadłużenia. Unikanie kontaktu z wierzycielem czy windykacją działa więc tylko na niekorzyść osoby zadłużonej.

„Poprzez naszą kampanię chcemy pokazać, że kontakt ze specjalistą ds. zarządzania wierzytelnościami jest czynnością naturalną, która pojawia się w sytuacji niespłaconego zadłużenia. Wiemy, że osoby zadłużone często znajdują się w trudnej sytuacji, ale chcemy również pokazać perspektywę wierzycieli, czyli tych, którzy przekazali innym w dobrej wierze swoje pieniądze. Windykacja to proces odzyskiwania należności, który w praktyce składa się z trzech etapów. Pierwszym z nich jest postępowanie polubowne, w którym najważniejszym celem jest nawiązanie przez firmę windykacyjną kontaktu z osobą zadłużoną, aby ustalić dogodny dla obu stron sposób spłaty zobowiązania. W przypadku braku porozumienia, kolejnymi etapami są postępowanie sądowe oraz egzekucyjne. To od osoby zadłużonej w dużym stopniu zależy, na którym etapie zakończy się jej sprawa.

W serwisie można odnaleźć również raporty i informacje dotyczące badania moralności finansowej Polaków (między innymi tego, jak postrzegane są osoby zadłużone), czy wielkości rynku wierzytelności w Polsce. Według pierwszego z nich 95% Polaków uważa, że długi należy spłacać, a blisko 60% badanych źle postrzega unikanie spłaty zadłużenia. Według danych KPF średnia wysokość długu w Polce, wynosi około 6 tysięcy złotych, a na jedno gospodarstwo domowe przypada średnio ok."

"Większość Polaków nie posiada wystarczającej wiedzy na temat zjawiska długu, etapów ich odzyskiwania przez wierzyciela, czy na temat swoich praw i możliwości, z jakich można skorzystać w ich spłacie. Często ich pierwszy kontakt z tym tematem zaczyna się od niespodziewanego dla tych osób telefonu bądź listu z wezwaniem do spłaty zaległego zobowiązania. Część osób staje się dłużnikami przez nieuwagę - ponieważ zapomniały o dokonaniu terminowej zapłaty za zakupione towary lub usługi."

W Polsce rośnie popularność opcji „kup teraz, zapłać później”. Korzysta z niej blisko 1/3 największych sklepów internetowych. Nieterminowa spłata zobowiązań, nawet niewielkich kwot z tytułu odroczonych płatności, może skutkować powstaniem zadłużenia. Zanim wierzyciele skierują sprawę zadłużenia do sądu i komornika, mogą skorzystać z usług firm windykacyjnych, które zaproponują dłużnikowi rozwiązania w ramach windykacji polubownej. Coraz więcej sklepów internetowych decyduje się na wprowadzanie tzw. płatności odroczonych, opartych na zasadzie „kup teraz, zapłać później”. To spore ułatwienie dla konsumentów, które stwarza większe możliwości zakupowe. Umożliwia bowiem nabycie produktu bez konieczności natychmiastowej zapłaty. Na uregulowanie płatności konsument ma nawet ponad miesiąc. Zakupy „odroczone” zyskują na popularności. Z badania Koszyk Roku 2020, organizowanego przez Twisto wynika, że opcja płatności odroczonych, czyli „kup teraz, zapłać później” jest dostępna już w blisko 1/3 największych sklepów internetowych w Polsce. W Europie to rozwiązanie dotyczy 20-30 proc. wszystkich transakcji on-line. Choć w Polsce odsetek ten wynosi póki co ok. 5 proc., to eksperci przewidują, że znaczenie usługi będzie rosło i w ciągu najbliższych kilku lat osiągnie ona nawet 1/5 wartości rynku e-commerce w naszym kraju. A jak wygląda późniejsza spłata należności? Z danych PayPo wynika, że obecnie jedynie 0,8 proc. przeprowadzanych przez nich transakcji jest niespłacanych.

„Przede wszystkim dane o nierzetelnym spłacaniu zadłużenia trafią do Biura Informacji Gospodarczej. To z kolei skutkuje tym, że w przyszłości może pokrzyżować nam plany związane z zawarciem - przykładowo - umowy abonamentowej u operatora telefonicznego. Na późniejszych etapach, gdy dłużnik będzie unikał kontaktu z wierzycielem lub windykatorem, sprawa może trafić do sądu, a następnie rozpocznie się egzekucja komornicza” - tłumaczy mec. Ziemowit Bittner, radca prawny w Departamencie Prawno-Legislacyjnym Związku Przedsiębiorstw Finansowych w Polsce, organizacji realizującej projekt Windykacja? Jasna Sprawa!

Gdy dług przejmie firma windykacyjna

Co jednak zrobić w sytuacji, jeśli z różnych względów spłata należności okazała się niemożliwa i zadłużenie przejął windykator? Przede wszystkim, nie należy ulegać stereotypom i obawiać się współpracy z firmą windykacyjną. Jej zadaniem jest odzyskiwanie zaległych należności, ale też pomoc osobom zadłużonym w wyjściu z długów. Firmy windykacyjne mogą być pośrednikiem między dłużnikiem a wierzycielem, jak również same skupować długi i występować w roli wierzyciela. Ich działalność oparta jest na ustawie o swobodzie działalności gospodarczej z 2 lipca 2004 r., a zakres i sposób ich działania reguluje kodeks cywilny. W kompetencji takich podmiotów znajdują się wyłącznie działania polubowne.

"Windykatorzy, którzy należą do Związku Przedsiębiorstw Finansowych przestrzegają także Zasad Dobrych Praktyk. Daje to dodatkową gwarancję, że wszelkie prawa przysługujące dłużnikowi będą szanowane. Windykatorzy kontaktują się wyłącznie w celu przeprowadzenia windykacji polubownej, czyli badają sytuację życiową dłużnika i możliwości zwrotu należności, by zaproponować dopasowany, odpowiedni dla konkretnej sytuacji plan spłaty" - wyjaśnia r. pr. Ziemowit Bittner.

Czym jest windykacja polubowna?

Na przeprowadzenie windykacji polubownej decyduje się coraz więcej osób, a firmy członkowskie ZPF zarządzają niebagatelną liczbą 16 mln zaległych należności. Warto więc wiedzieć, na czym dokładnie polega to rozwiązanie. Można je określić jako umowę windykatora z osobą zadłużoną, bez udziału sądu. Ma przynieść skutek w postaci zachęcenia dłużnika do podjęcia działań, w celu uregulowania zadłużenia.

"Zawsze pierwszym krokiem podczas windykacji polubownej jest kontakt ze strony firmy. Następnie ustalane są możliwości spłaty, a dopiero po uzgodnieniu szczegółów przestawiany jest szczegółowy plan. Cały proces opiera się przede wszystkim na komunikacji z osobą zadłużoną, przekazywaniu niezbędnych informacji i ustaleniu dogodnych warunków uregulowania długów. Dzięki temu dłużnik może uniknąć dodatkowych kosztów oraz windykacji na drodze sądowej i komorniczej. Firma windykacyjna stara się wypracować kompromis, który uwzględni możliwości i oczekiwania każdej ze stron" - mówi Ziemowit Bittner.

Płatności odroczone mają wiele zalet, dlatego nie należy obawiać się tego rozwiązania. Trzeba jednak pamiętać, że jest to zobowiązanie finansowe i jego niespłacenie wiąże się z konsekwencjami. Przed decyzją o tego typu zakupach należy więc dokładnie przeanalizować swoje możliwości finansowe, a w razie problemów ze spłacaniem należności, współpracować - zarówno z wierzycielem, jak i firmą windykacyjną.

Windykacja? Jasna Sprawa! (WJS) to projekt edukacyjny zapoczątkowany przez Związek Przedsiębiorstw Finansowych oraz firmy członkowskie, które działają na rynku obrotu wierzytelnościami. Kampania ma na celu edukowanie konsumentów na temat zaciągania zobowiązań, regulowania zadłużenia oraz praw konsumenckich związanych z windykacją należności.

tags: #kampania #windykacja #jasna #sprawa