Przerwanie biegu terminu przedawnienia zobowiązania podatkowego wskutek zastosowania środków egzekucyjnych

Istnieje ścisły związek między przedawnieniem zobowiązań podatkowych unormowanym w przepisach ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa a postępowaniem egzekucyjnym prowadzonym w trybie przepisów ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji. Z przepisu art. 33 ust. 1 ustawy egzekucyjnej wynika, iż administracyjne postępowanie egzekucyjne nie może być wszczęte, gdy egzekwowany obowiązek się przedawnił. Wobec tego należy uznać, iż postępowanie egzekucyjne odgrywa bierną rolę w stosunku do biegu terminu przedawnienia.

Przedawnienie jest jednym ze sposobów wygaśnięcia zobowiązania podatkowego (art. 59 ust. 1 pkt 9 Ordynacji podatkowej). Reguła ogólna wyrażona w art. 70 par. 1 Ordynacji podatkowej wskazuje, że zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Przedawnienie zobowiązania podatkowego następuje zasadniczo po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

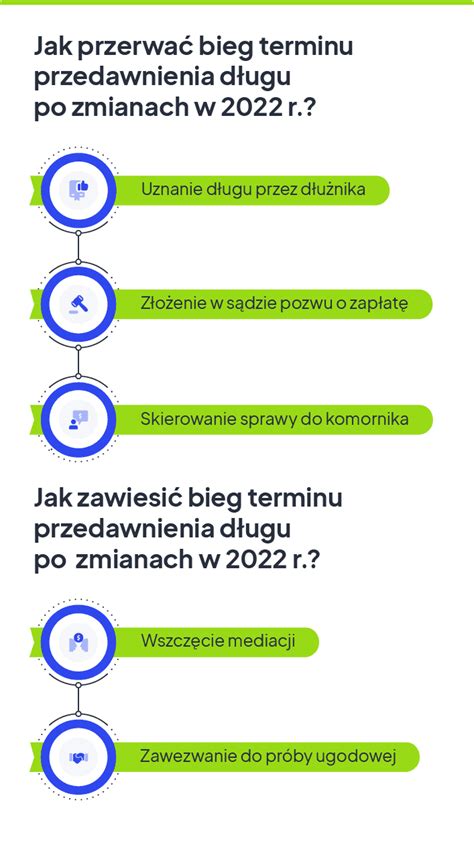

Jednocześnie ustawodawca przewidział pewne okoliczności powodujące przerwanie biegu terminu przedawnienia. Jak podaje art. 70 par. 4 Ordynacji podatkowej, bieg terminu przedawnienia zostaje przerwany wskutek zastosowania środka egzekucyjnego, o którym podatnik został zawiadomiony. Po przerwaniu biegu terminu przedawnienia biegnie on na nowo od dnia następującego po dniu, w którym zastosowano środek egzekucyjny. Powyższy przepis przewiduje wyłącznie 2 przesłanki przerwania biegu terminu przedawnienia, tj. zastosowanie środka egzekucyjnego i zawiadomienie o tym podatnika. Zastosowanie środka egzekucyjnego wiąże się zawsze z obowiązkiem zawiadomienia o tym zobowiązanego. Jest to warunek ważności i skuteczności czynności egzekucyjnych.

Zastosowanie środka egzekucyjnego, dopóty nie wywołuje skutku w postaci przerwania biegu terminu przedawnienia, dopóki podatnik nie zostanie o nim zawiadomiony. Późniejsze w stosunku do zastosowanego środka egzekucyjnego zawiadomienie skutkuje natomiast przerwaniem biegu terminu przedawnienia już od dnia zastosowania tego środka. Podkreślmy, że ww. przepis stanowi o przerwaniu, a nie o zawieszeniu terminu przedawnienia. W rezultacie po przerwaniu biegu termin biegnie od nowa.

Skuteczne zastosowanie środka egzekucyjnego powoduje przerwanie biegu terminu przedawnienia. Zajęcie majątku podatnika powoduje przerwanie biegu terminu przedawnienia egzekwowanego podatku, pod warunkiem że podatnik został zawiadomiony o takich działaniach, a wszystko odbyło się przed upływem terminu przedawnienia podatku. Bieg terminu przedawnienia może być przerwany wielokrotnie. Przerwanie biegu terminu przedawnienia wskutek zastosowania środka egzekucyjnego, o którym podatnik został powiadomiony, może mieć miejsce wielokrotnie. Każde kolejne zastosowanie środka egzekucyjnego przerywa bieg terminu przedawnienia i biegnie on od nowa.

Katalog środków egzekucyjnych w egzekucji należności pieniężnych został zawarty w art. 1a pkt 12 ustawy egzekucyjnej. Ustawa do środków egzekucyjnych w postępowaniu egzekucyjnym należności pieniężnych zalicza egzekucję: z pieniędzy, z wynagrodzenia za pracę, ze świadczeń z zaopatrzenia emerytalnego oraz ubezpieczenia społecznego, a także z renty socjalnej, z rachunków bankowych, z innych wierzytelności pieniężnych, z praw z instrumentów finansowych w rozumieniu przepisów o obrocie instrumentami finansowymi, zapisanych na rachunku papierów wartościowych lub innym rachunku, oraz z wierzytelności z rachunku pieniężnego służącego do obsługi takich rachunków, z papierów wartościowych niezapisanych na rachunku papierów wartościowych, z weksla, z autorskich praw majątkowych i praw pokrewnych oraz z praw własności przemysłowej, z udziału w spółce z ograniczoną odpowiedzialnością, z pozostałych praw majątkowych, z ruchomości, z nieruchomości.

Aby bieg przedawnienia został przerwany, konieczne jest zastosowanie środka egzekucyjnego. Z art. 67 § 1 ustawy egzekucyjnej wynika, że podstawę zastosowania środka egzekucyjnego stanowi: zawiadomienie o zajęciu prawa majątkowego zobowiązanego u dłużnika zajętej wierzytelności albo protokół zajęcia prawa majątkowego, zajęcia i odbioru ruchomości, albo protokół odbioru dokumentu. Zasady ogólne postępowania egzekucyjnego zawarte w art. 7 ustawy egzekucyjnej wyznaczają normy stosowania środków egzekucyjnych, do których należy zaliczyć między innymi to, iż wierzyciel w tytule wykonawczym powinien wskazać środek egzekucyjny. W toku postępowania stosuje się środki egzekucyjne wskazane w ustawie egzekucyjnej lub ustawach szczególnych, stosowanie środków powinno prowadzić do bezpośredniego wykonania obowiązku, z katalogu środków egzekucyjnych powinno się wybierać środek skuteczny, jednak najmniej uciążliwy dla zobowiązanego. Zawarte wyliczenie środków jest ustawowo zamknięte.

Należy zwrócić uwagę, że przystępując do czynności egzekucyjnych organ egzekucyjny lub egzekutor doręcza zobowiązanemu odpis tytułu wykonawczego, jeśli jego odpis nie został wcześniej doręczony, co - oprócz tego, że jest warunkiem wniesienia zarzutów - można traktować jako rodzaj zawiadomienia o zastosowaniu środków egzekucyjnych i wyznacznik poprawności zastosowania środka egzekucyjnego (art. 32 przywołanej wyżej ustawy). Doręczenie tytułu wykonawczego jest elementem zastosowania środka egzekucyjnego, czyli przeprowadzenia egzekucji z określonych dóbr majątkowych. Zgodnie z treścią przepisów zawartych w ustawie egzekucyjnej, aby przeprowadzić egzekucję, należy - oprócz odebrania rzeczy - dokonać także innych czynności, w tym wypadku doręczyć skutecznie zawiadomienie o zajęciu prawa majątkowego i tytuł wykonawczy. Brak doręczenia zobowiązanemu odpisu tytułu wykonawczego nie wpływa na ważność dokonanych czynności egzekucyjnych. Organ egzekucyjny, stwierdzając w toku egzekucji, że zobowiązanemu nie doręczono odpisu tytułu wykonawczego, powinien bezzwłocznie zarządzić doręczenie stronie tytułu wykonawczego. Należy podkreślić, że podstawą zastosowania środków egzekucyjnych dotyczących należności pieniężnych jest zawiadomienie o zajęciu prawa majątkowego zobowiązanego u dłużnika zajętej wierzytelności (art. 67 § 1 ustawy egzekucyjnej).

Z wykładni literalnej przepisu art. 70 § 4 ordynacji podatkowej wynikałoby, iż skutek w postaci przerwania biegu terminu przedawnienia wywołuje każdy zastosowany środek egzekucyjny, o którym podatnik został powiadomiony. Bieg terminu przedawnienia może więc być wielokrotnie przerywany. W przypadku kolejnego zastosowania zajęcia rachunku bankowego podatnika w innym banku nastąpi ponowne przerwanie biegu terminu przedawnienia zobowiązania podatkowego. Wielokrotne przerywanie biegu terminu przedawnienia w wyniku stosowania kolejnych środków egzekucyjnych jest jak najbardziej prawnie dopuszczalne.

Nieskuteczność egzekucji a przerwanie biegu terminu przedawnienia

Ustawa o postępowaniu egzekucyjnym w administracji przewiduje sytuacje, w których dochodzi do umorzenia postępowania egzekucyjnego. Zgodnie z art. 59 tej ustawy postępowanie egzekucyjne umarza się w całości albo w części w przypadku: niedopuszczalności egzekucji administracyjnej, w tym ze względu na zobowiązanego; niewykonalności obowiązku o charakterze niepieniężnym; niespełnienia w tytule wykonawczym wymogów określonych w art. 27; śmierci zobowiązanego, gdy obowiązek: jest ściśle związany ze zobowiązanym, nie jest ściśle związany ze zobowiązanym, a egzekucja jest prowadzona wyłącznie z prawa majątkowego, które wygasło wskutek śmierci zobowiązanego; gdy postępowanie egzekucyjne zawieszone na żądanie wierzyciela nie zostało podjęte przed upływem 12 miesięcy od dnia zgłoszenia tego żądania; gdy z wnioskiem o umorzenie postępowania egzekucyjnego wystąpi wierzyciel; gdy odrębne ustawy tak stanowią.

Umorzenie postępowania egzekucyjnego powoduje uchylenie czynności egzekucyjnych. Pozostają jednak w mocy prawa osób trzecich nabyte na skutek tych czynności (art. 60 par. 1 ustawy o postępowaniu egzekucyjnym w administracji). Jak wskazał WSA we Wrocławiu w wyroku z 7 września 2023 roku (III SA/Wr 601/22), w sytuacji, gdy umorzenie postępowania egzekucyjnego powoduje uchylenie dokonanych czynności egzekucyjnych, skutkuje to również wyeliminowaniem podjętych w ramach tych czynności środków egzekucyjnych. Tym samym następstwem umorzenia postępowania egzekucyjnego jest przywrócenie stanu istniejącego przed wszczęciem egzekucji.

Na skutek umorzenia postępowania egzekucyjnego następuje przywrócenie stanu istniejącego przed wszczęciem egzekucji. Skoro umorzenie postępowania egzekucyjnego powoduje uchylenie dokonanych czynności egzekucyjnych (zastosowanych środków egzekucyjnych), to tym samym odpada przesłanka do przyjęcia dalszego trwania podstawy przerwania biegu terminu przedawnienia (wyrok NSA z 19 czerwca 2018 roku, II FSK 1639/16).

Należy jednak podkreślić, że niedopuszczalność egzekucji - będąca podstawą umorzenia postępowania egzekucyjnego - nie jest tożsama z pojęciem nieskuteczności egzekucji. Niedopuszczalność egzekucji administracyjnej zachodzi w sytuacji wystąpienia okoliczności wykluczających możliwość prowadzenia egzekucji ze względów formalnych - podmiotowych lub przedmiotowych, a nie merytorycznych. Niedopuszczalność egzekucji administracyjnej musi mieć przy tym źródło w przepisach prawa, całkowicie wyłączających możliwość przymusowej realizacji danego obowiązku w drodze egzekucji administracyjnej.

Z umorzeniem postępowania egzekucyjnego mamy do czynienia w przypadku pojawienia się przeszkody o trwałym charakterze, która uniemożliwia jego dalsze prowadzenie. Oznacza to przerwanie toku tego postępowania z powodu niemożności lub niedopuszczalności dalszego jego prowadzenia. Nieskuteczność egzekucji oznacza, że w wyniku wszczęcia i przeprowadzenia przez organ egzekucyjny egzekucji skierowanej do majątku podmiotu nie doszło do przymusowego zaspokojenia wierzyciela np. z uwagi na brak wystarczającego majątku po stronie dłużnika.

Co jednak istotne, nieskuteczność egzekucji nie została wymieniona jako przesłanka powodująca umorzenie postępowania egzekucyjnego. Powoduje to, że jeżeli przed terminem przedawnienia organ podatkowy zastosował środek egzekucyjny, który jednak nie doprowadził do pełnego zaspokojenia długu, to podatnik nie może powoływać się na bezskuteczność przerwania biegu terminu przedawnienia. Nieskuteczność egzekucji nie powoduje umorzenia postępowania egzekucyjnego, a w konsekwencji nie znajdzie zastosowania art.

Przerwanie biegu przedawnienia w kontekście bankowych tytułów egzekucyjnych

Kwestia przerwania biegu przedawnienia roszczenia objętego bankowym tytułem egzekucyjnym nabytego przez cesjonariusza niebędącego bankiem była już wielokrotnie przedmiotem badania przez Sąd Najwyższy. Kierunek orzeczniczy wyznaczyła w powyższej materii uchwała Sądu Najwyższego z dnia 29 czerwca 2016 r., sygn. akt III CZP 29/16. W uchwale tej, Sąd Najwyższy odpowiadając na pytanie „Czy przerwa biegu przedawnienia spowodowana złożeniem wniosku o wszczęcie egzekucji przez wierzyciela będącego bankiem wywołuje skutek wobec cesjonariusza tej wierzytelności nie będącego bankiem, gdy egzekucja prowadzona na podstawie bankowego tytułu egzekucyjnego zaopatrzonego klauzulą wykonalności została umorzona na podstawie art. 824 § 1 pkt 3 k.p.c.?”, uchwalił, że nabywca wierzytelności niebędący bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego zaopatrzonego w klauzulę wykonalności (art. 123 § 1 pkt 1 k.c.).

Zgodnie z poglądem wyrażanym wielokrotnie przez Sąd Najwyższy skutek w postaci przerwania biegu przedawnienia w wyniku czynności zmierzających do zaspokojenia roszczenia, podejmowanych na podstawie bankowego tytułu egzekucyjnego nie obejmuje niebędącego bankiem nabywcy wierzytelności. W kluczowej w tym względzie przytoczonej wyżej uchwale z 29 czerwca 2016 r. (III CZP 29/16) pogląd taki został wyrażony w odniesieniu do wszczęcia postępowania egzekucyjnego, a następnie, w uchwale z 9 czerwca 2017 r. (III CZP 17/17), powtórzono go w odniesieniu do wniosku o nadanie bankowemu tytułowi wykonawczemu klauzuli wykonalności. Stanowisko to zostało również podzielone w szeregu późniejszych orzeczeń Sądu Najwyższego.

Sąd Najwyższy w składzie orzekającym w przedmiotowej sprawie, podziela zaprezentowaną wyżej jednolitą linię orzeczniczą przyjętą w uchwale z 29 czerwca 2016 r. W świetle powyższego, nieprawidłowo sąd II instancji uznał, że w przypadku spornej w sprawie II Ca 806/17 (II C 225/18) wierzytelności na dzień wniesienia pozwu nie upłynął trzyletni termin przedawnienia liczony od zakończenia postępowania o nadanie klauzuli wykonalności bankowemu tytułowi egzekucyjnemu. Wbrew stanowisku Sądu Okręgowego, słusznie sąd I instancji ocenił, że skutki prawne postępowania egzekucyjnego wszczętego na podstawie bankowego tytułu egzekucyjnego związane są tylko z podmiotami w nim uczestniczącymi. Nabywca wierzytelności nie będący bankiem nabywa wierzytelność w swej treści i przedmiocie tożsamą wierzytelnością zbywającego banku, ale nie wchodzi w sytuację prawną zbywcy wywołaną przerwą biegu przedawnienia i rozpoczęciem biegu na nowo. Opisane wyżej stanowisko, jest w pełni zgodne z utrwaloną linią orzeczniczą Sądu Najwyższego. Rację miał zatem sąd rejonowy konstatując, że trzyletni termin przedawnienia upływał z dniem 5 grudnia 2015 r., a skoro pozew został złożony w dniu 13 kwietnia 2016 r. to powództwo w tej sytuacji należało oddalić jako przedawnione. Z tych wszystkich względów zaskarżone w przedmiotowej sprawie orzeczenie sądu okręgowego niewątpliwie naruszenia art. 118 k.c., 123 § 1 pkt 1 k.c., art. 124 § 1 k.c. oraz art. 509 § 1 i § 2 k.c.

PRZEDAWNIENIE ROSZCZENIA

Konstatacja taka jest tym bardziej uzasadniona, iż na dzień wydania zaskarżonego wyroku, w orzecznictwie Sądu Najwyższego panowało przekonanie, że bankowy tytuł wykonawczy stanowi ustawowy przywilej banków, polegający na ułatwianiu im dochodzenia swoich wierzytelności wynikających z dokonywanych czynności bankowych, który nie może być rozszerzany na podmioty inne niż banki, bowiem byłoby to nie do pogodzenia z kwalifikowanym i wyjątkowym charakterem tego przywileju (zob. uchwała Sądu Najwyższego z 2 kwietnia 2004 r., III CZP 9/04 i przywołane w niej orzecznictwo). Również w doktrynie podkreśla się, że nie jest to bowiem czynność podejmowana przed którymkolwiek z organów wymienionych w art. 123 § 1 pkt 1 k.c., lecz wewnątrzbankowa. Za stanowiskiem tym przemawia również fakt, że Trybunał Konstytucyjny wyrokiem z 14 kwietnia 2015 r. (P 45/12) uznał przepisy regulujące bankowy tytuł egzekucyjny za niezgodne z art. 64 ust. 1 w zw. z art. 32 ust. 1 Konstytucji RP.

Dokonane w niniejszej sprawie przez sąd okręgowy naruszenie art. 118 k.c., 123 § 1 pkt 1 k.c., art. 124 § 1 k.c. oraz art. 509 § 1 i § 2 k.c., skutkowało wydaniem orzeczenia niezgodnego z prawem i niesprawiedliwego. Stronom postępowania, tak powodowi jak i pozwanej nie zagwarantowano bezpieczeństwa prawnego oraz prawa do sądu i uzyskania ochrony przewidzianej w art. 45 ust. 1 Konstytucji RP.

W ocenie Sądu Najwyższego ekonomika procesowa sprzeciwiała się, skierowaniu sprawy do ponownego rozpoznania, zaś przemawiała za wydaniem orzeczenia, co do istoty sprawy. W świetle zaprezentowanej wyżej argumentacji, zarzuty powoda podniesione w apelacji nie zasłużyły na uwzględnienie, dlatego też należało ją oddalić jako nieuzasadnioną.

tags: #kilkukrotne #przerwanie #przedawnienia #srodek #egzekucyjny