Konto gospodarstwa rolnego a zajęcie egzekucyjne: Kwota wolna i ochrona środków

Blokada firmowego rachunku to jedna z najbardziej dotkliwych form egzekucji - potrafi zatrzymać wypłaty, uniemożliwić obsługę kontraktów i wywołać realny kryzys płynności.

Dla firm oznacza to, że jakiekolwiek zajęcie egzekucyjne na rachunku bankowym może wyczerpać środki niezbędne do pokrycia zobowiązań, takich jak pensje pracowników, podatki czy płatności kontraktowe.

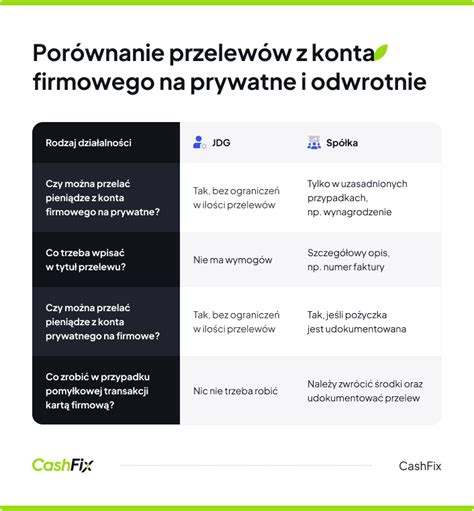

Mechanizm zajęcia konta w przypadku firm jest prosty i zdecydowanie bardziej restrykcyjny niż w przypadku osób fizycznych. Po doręczeniu zawiadomienia bank natychmiast blokuje rachunek spółki, a środki, które wpływają w danym miesiącu kalendarzowym, również podlegają zajęciu - nie ma tu mowy o wolnych od zajęcia wpływach czy limitach uzależnionych od minimalnego wynagrodzenia. W efekcie nawet krótkotrwała blokada może zatrzymać całą działalność operacyjną przedsiębiorstwa, spowodować utratę kontraktów i naruszyć zaufanie kontrahentów.

Tak, komornik może zająć każdy rachunek bankowy należący do spółki, niezależnie od tego, czy jest to konto rozliczeniowe, techniczne, walutowe czy służące wyłącznie do opłat podatkowych. W przypadku osób fizycznych obowiązuje kwota wolna od zajęcia komorniczego, ale spółki prawa handlowego nie mają żadnej ochrony w tym zakresie. Co więcej, banki realizują zajęcia automatycznie - komornik nie musi znać numerów rachunków. W praktyce wysyła zapytanie przez OGNIVO, a system sam wskazuje, gdzie spółka posiada konta.

W przypadku spółek kwota wolna od zajęcia nie istnieje, dlatego przedsiębiorcy nie mogą liczyć na żadne ustawowe limity, które automatycznie ochronią środki na koncie. Zajęcie rachunku bankowego obejmuje w praktyce 100% dostępnych środków, co oznacza natychmiastowe ryzyko wstrzymania wypłat wynagrodzeń, regulowania podatków, opłacenia ZUS czy realizowania bieżących zamówień. Już jedno zajęcie może zatrzymać firmę operacyjnie, wywołać reakcję łańcuchową i spowodować utratę zaufania kontrahentów.

Dlatego spółki muszą budować ochronę płynności we własnym zakresie - poprzez monitoring należności i zobowiązań, dywersyfikację rachunków, kontrolę wskaźników zadłużenia i natychmiastową reakcję na korespondencję z sądu oraz organów egzekucyjnych.

Najskuteczniejszym narzędziem ochrony płynności są postępowania restrukturyzacyjne, które w przeciwieństwie do przepisów egzekucyjnych dają spółce natychmiastowy parasol ochronny. Po otwarciu postępowania - zarówno układowego, jak i o zatwierdzenie układu - dochodzi do automatycznego wstrzymania egzekucji, czego efektem jest odblokowanie rachunków bankowych i zatrzymanie wszystkich działań komornika lub KAS. Oznacza to, że choć w spółkach nie istnieje żadna kwota wolna, to kancelaria specjalizująca się w restrukturyzacjach może w praktyce uzyskać efekt znacznie silniejszy niż w przypadku ochrony wynagrodzeń pracowników.

„W praktyce to nie kwota wolna, lecz szybkie uruchomienie ochrony restrukturyzacyjnej decyduje o tym, czy spółka przetrwa pierwsze dni po zajęciu konta. Przedsiębiorcy często próbują reagować dopiero wtedy, gdy blokada już paraliżuje działalność, ale to właśnie wcześniejsza analiza finansowa i wyprzedzające działania dają największą szansę na uniknięcie kryzysu płynności. Dla wielu firm to jedyna szansa, aby zatrzymać spirale zadłużenia, odzyskać kontrolę nad finansami i bezpiecznie negocjować z wierzycielami, zamiast walczyć z kolejnymi zajęciami kont.

W 2025 roku spółki nie mają żadnej ustawowej kwoty wolnej od zajęcia, dlatego każda egzekucja z rachunku bankowego może błyskawicznie doprowadzić do utraty płynności i zatrzymania działalności operacyjnej. Zasadnicze dla bezpieczeństwa przedsiębiorstwa staje się nie poleganie na ochronie, której nie ma, lecz świadome zarządzanie ryzykiem i szybkie reagowanie na pierwsze sygnały zadłużenia. To narzędzia prawa restrukturyzacyjnego - a nie przepisy egzekucyjne - pozwalają zawiesić działania komornika, odblokować konta i ustabilizować finanse spółki.

Zajęcie rachunku bankowego spółki to sytuacja, w której liczy się czas i szybkie działanie. Po otrzymaniu informacji, że komornik zajął konto, kluczowe jest ustalenie podstawy egzekucji, czyli zweryfikowanie, jaki tytuł wykonawczy legitymuje działania komornika. Równolegle konieczne jest przeanalizowanie sytuacji finansowej przedsiębiorstwa i określenie, czy blokada konta zagraża zdolności do regulowania zobowiązań. Niezależnie od wybranej ścieżki, spółka powinna działać szybko - każde kolejne wpływy na rachunek, które bank przekaże komornikowi, mogą pogłębiać kryzys płynności.

Tak, ale tylko pod pewnymi warunkami. Po pierwsze - komornik może zająć wszystkie rachunki prowadzone na dany NIP. Po trzecie - obejście egzekucji poprzez używanie „prywatnych” czy cudzych kont jest ryzykowne. bezskuteczność czynności prawnych (art. 527 k.c.

Zmiany w przepisach dotyczących egzekucji komorniczej w 2026 roku

Od stycznia 2026 roku wchodzą w życie ważne zmiany w przepisach o egzekucji komorniczej. Przede wszystkim, kwota wolna od zajęcia wzrośnie do 3604,50 zł, co stanowi dokładnie 75% minimalnego wynagrodzenia brutto (4806 zł). Oznacza to, że ta suma pozostanie dostępna na Twoim koncie bankowym każdego miesiąca, niezależnie od prowadzonej egzekucji.

Równocześnie wprowadzono nowe zasady dotyczące ochrony dłużników, w tym rozszerzony katalog świadczeń wyłączonych spod egzekucji. Komornicy nie będą mogli zajmować świadczeń rodzinnych, programu 800+, dodatków osłonowych i energetycznych, świadczeń z pomocy społecznej oraz dopłat do mieszkań.

Należy jednak pamiętać o różnych zasadach dla różnych typów długów:

- Przy zwykłych zobowiązaniach - osoby zarabiające minimalną krajową (3605,85 zł netto) nie mogą mieć potrąconej ani złotówki

- Przy długach alimentacyjnych - komornik może zająć nawet 60% wynagrodzenia

- Przy zarobkach powyżej minimalnej płacy - komornik może zająć do 50% wynagrodzenia

Ważna zmiana dotyczy także umów cywilnoprawnych - w przypadku umów zlecenia i dzieła komornik może zająć całość wynagrodzenia, chyba że dłużnik udowodni, że stanowią one jego jedyne i stałe źródło utrzymania.

Dodatkowo banki będą zobowiązane do automatycznego rozpoznawania źródła wpływów, co ułatwi ochronę środków niepodlegających zajęciu.

W 2025 roku kwota wolna od zajęcia wyniesie 1331,03 zł przy długach niealimentacyjnych.

W 2026 roku kwota wolna od zajęcia komorniczego będzie wynosić 3604,50 zł, co stanowi 75% minimalnego wynagrodzenia brutto.

W nadchodzącym roku czekają nas istotne zmiany w przepisach dotyczących egzekucji komorniczych - minimalne wynagrodzenie wzrośnie do 4806 zł brutto, co bezpośrednio wpłynie na kwoty chronione przed komornikiem.

Od stycznia 2026 roku kwota wolna od zajęcia komorniczego wyniesie dokładnie 3604,50 zł, co stanowi 75% minimalnego wynagrodzenia. Oznacza to, że nawet przy prowadzonej egzekucji komorniczej, ta suma pozostanie nietknięta na Twoim rachunku bankowym. Warto również wiedzieć, że pracownik otrzymujący płacę minimalną będzie mógł liczyć na ochronę wynagrodzenia netto w wysokości około 3605,85 zł.

Jak działa zajęcie komornicze z różnych źródeł dochodu

Wysokość zajęcia komorniczego różni się w zależności od źródła dochodów. Przede wszystkim, przy umowie o pracę komornik może zająć maksymalnie 50% wynagrodzenia, jeśli jest ono wyższe od płacy minimalnej. Jednakże w przypadku roszczeń alimentacyjnych potrącenia mogą sięgać nawet 60% pensji.

W przypadku emerytury lub renty obowiązują inne zasady. Komornik może pobrać maksymalnie 25% świadczenia, przy czym emerytowi musi pozostać kwota odpowiadająca 75% minimalnej emerytury.

Umowa zlecenie podlega innym przepisom - tu komornik może zająć nawet 100% wynagrodzenia. Zleceniobiorca ma jednak prawo do ochrony, jeśli udowodni, że to jego jedyne źródło utrzymania.

Na kontach wspólnych przysługuje tylko jedna kwota wolna (3604,50 zł w 2026 roku), niezależnie od liczby współwłaścicieli. Warto pamiętać, że na koncie małżeńskim egzekucji podlega 50% nadwyżki ponad kwotę wolną przy zajęciu sądowym, natomiast 100% przy zajęciu administracyjnym.

Ponadto kwota wolna odnawia się pierwszego dnia każdego miesiąca i dotyczy wszystkich kont łącznie - nie każdego z osobna. Nie obowiązuje ona jednak w przypadku alimentów.

Przygotuj się na praktyczne wskazówki, które pomogą Ci lepiej zarządzać finansami nawet w trudnej sytuacji zadłużenia.

W tym artykule pokażemy krok po kroku, jak skutecznie chronić swoje konto przed nadmierną egzekucją komorniczą. Przedstawimy, ile komornik może zabrać z wynagrodzenia w różnych sytuacjach oraz jakie zmiany przyniesie reforma egzekucji komorniczych w 2026 roku.

Krok po kroku: Jak chronić konto przed komornikiem

W obliczu egzekucji komorniczej istnieją skuteczne sposoby ochrony Twoich pieniędzy. Przede wszystkim, rozważ założenie rachunku rodzinnego (socjalnego), na który mogą wpływać wyłącznie świadczenia niepodlegające egzekucji, takie jak 800+, alimenty czy zasiłki. Ten specjalny rachunek jest w całości wolny od zajęcia komorniczego i zwykle prowadzony bez opłat.

Jeśli pracujesz na umowie zlecenia, komornik standardowo może zająć 100% wynagrodzenia. Jednakże możesz złożyć wniosek o ograniczenie egzekucji, powołując się na art. 833 § 2 Kodeksu postępowania cywilnego. W piśmie należy wykazać, że:

- Wynagrodzenie ma charakter powtarzalny (załącz kopię umowy)

- Stanowi Twoje jedyne źródło dochodu

Gdy komornik omyłkowo zajmie chronione świadczenie, natychmiast skontaktuj się z nim i złóż wniosek o zwolnienie tych środków spod egzekucji. Niezbędne będzie udokumentowanie ich pochodzenia.

Pamiętaj, że kwota wolna odnawia się pierwszego dnia każdego miesiąca. Warto zerować stan konta na koniec miesiąca, ponieważ pozostawione środki zmniejszą kwotę wolną w kolejnym miesiącu.

W przypadku świadczeń z ZFŚS (np. świadczenia urlopowego) kluczowe jest sprawdzenie treści zajęcia komorniczego - jeśli wskazuje tylko egzekucję z wynagrodzenia (art. 881 Kpc), świadczenie nie będzie zajęte.

Zarządzanie kontem w czasie egzekucji komorniczej wymaga również strategicznego podejścia. Zatem zerowanie stanu konta na koniec miesiąca oraz świadomość, że kwota wolna odnawia się pierwszego dnia każdego miesiąca, mogą znacząco poprawić naszą sytuację finansową.

Na koniec warto podkreślić, że znajomość swoich praw to najlepsza obrona przed nadmierną egzekucją. Zmiany wchodzące w życie w 2026 roku niewątpliwie zwiększają ochronę dłużników, ale nadal wymagają od nas aktywnego działania i świadomego zarządzania finansami, nawet w trudnej sytuacji zadłużenia.

PRAWNIK ODPOWIADA. Kwota wolna od zajęcia komorniczego w 2024 r. Co się zmieniło? #komornik #prawo

Najczęściej zadawane pytania o zajęcia komornicze - FAQ

Q1. Ile wynosi kwota wolna od zajęcia komorniczego w 2026 roku?

W 2026 roku kwota wolna od zajęcia komorniczego będzie wynosić 3604,50 zł, co stanowi 75% minimalnego wynagrodzenia brutto.

Q2. Czy komornik może zająć całość wynagrodzenia z umowy zlecenia?

Tak, komornik może zająć całość wynagrodzenia z umowy zlecenia, chyba że dłużnik udowodni, że jest to jego jedyne i stałe źródło utrzymania.

Q3. Jak chronić konto bankowe przed zajęciem komorniczym?

Skutecznym sposobem jest założenie rachunku rodzinnego (socjalnego), na który wpływają tylko świadczenia niepodlegające egzekucji, takie jak 800+ czy zasiłki.

Q4. Czy kwota wolna od zajęcia odnawia się co miesiąc?

Tak, kwota wolna od zajęcia odnawia się pierwszego dnia każdego miesiąca.

Q5. Jak działa zajęcie komornicze na koncie wspólnym?

Na kontach wspólnych przysługuje tylko jedna kwota wolna (3604,50 zł w 2026 roku), niezależnie od liczby współwłaścicieli.

tags: #konto #gospodarstwa #rolnego #zajecie #egzekucyjne #kwota