Formularz SD-Z2: Klucz do zwolnienia z podatku od spadków i darowizn

Otrzymanie spadku lub darowizny od najbliższych członków rodziny w Polsce wiąże się z potencjalnym obowiązkiem podatkowym. Jednak polskie prawo przewiduje możliwość skorzystania z całkowitego zwolnienia z podatku od spadków i darowizn dla tzw. grupy zero, czyli najbliższej rodziny. Aby jednak ta ulga była możliwa, niezbędne jest dopełnienie formalności poprzez złożenie odpowiedniego formularza w Urzędzie Skarbowym.

Czym jest formularz SD-Z2 i dlaczego jest ważny?

Formularz SD-Z2 jest kluczowym dokumentem, który umożliwia skorzystanie z całkowitego zwolnienia z podatku od spadków i darowizn dla najbliższej rodziny, obejmującej małżonka, dzieci, rodziców i rodzeństwo. Zgodnie z przepisami, podatek od otrzymanego majątku mógłby być znaczący, jednak polskie prawo oferuje furtkę w postaci ulgi aktywowanej właśnie przez złożenie tego formularza. SD-Z2 nie jest prośbą o ulgę, lecz zgłoszeniem, które ją uruchamia. Bez złożenia tego dokumentu, organ podatkowy potraktuje podatnika tak, jakby nie chciał skorzystać ze zwolnienia, co skutkowałoby naliczeniem standardowego podatku.

Warto podkreślić, że zwolnienie nie jest automatyczne. Nawet jeśli sprawa spadkowa była prowadzona u notariusza, a notariusz przesłał odpowiednie dokumenty do urzędu skarbowego, to podatnik jest odpowiedzialny za złożenie formularza SD-Z2. Notariusz pobiera podatek i zajmuje się formalnościami głównie przy darowiznach w formie aktu notarialnego. W przypadku spadków, podatnik działa samodzielnie.

Termin złożenia SD-Z2 - kluczowy warunek zwolnienia

Najważniejszym aspektem korzystania ze zwolnienia jest dotrzymanie terminu. Formularz SD-Z2 należy złożyć w Urzędzie Skarbowym w nieprzekraczalnym terminie 6 miesięcy od momentu powstania obowiązku podatkowego. Ten termin jest bezwzględny i jego przekroczenie, bez udowodnienia ekstremalnie trudnej do wykazania siły wyższej, oznacza utratę prawa do zwolnienia.

Kiedy dokładnie rozpoczyna się bieg 6-miesięcznego terminu?

- W przypadku spadku: Termin liczy się od dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku. Należy pamiętać, że samo wydanie postanowienia na rozprawie nie jest równoznaczne z jego uprawomocnieniem - zazwyczaj trzeba doliczyć dodatkowe 7 lub 21 dni na ewentualną apelację.

- W przypadku aktu poświadczenia dziedziczenia: Termin biegnie od dnia zarejestrowania aktu poświadczenia dziedziczenia u notariusza.

Przegapienie tego terminu skutkuje koniecznością zapłaty podatku według standardowych stawek dla I grupy podatkowej.

Kto może skorzystać ze zwolnienia?

Formularz SD-Z2 przeznaczony jest wyłącznie dla najbliższej rodziny, czyli tzw. grupy zero. Obejmuje ona:

- Małżonka

- Zstępnych (dzieci, wnuki, prawnuki itp.)

- Wstępnych (rodzice, dziadkowie itp.)

- Pasierba

- Rodzeństwo

- Ojczyma i macochę

Osoby spoza tej grupy, takie jak zięć czy synowa, nie kwalifikują się do tego zwolnienia i podlegają opodatkowaniu na zasadach I grupy podatkowej. Należy również pamiętać, że przy darowiźnie pieniężnej, warunkiem skorzystania ze zwolnienia jest dokonanie przelewu na konto bankowe lub przekaz pocztowy. Gotówka przekazana "do ręki" może nie być objęta zwolnieniem powyżej kwoty wolnej.

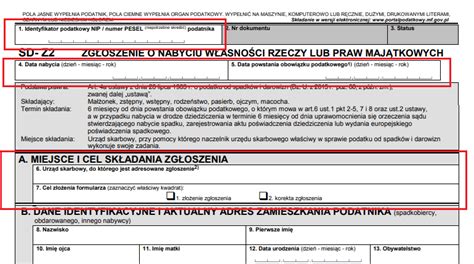

Jak wypełnić formularz SD-Z2?

Formularz SD-Z2 można złożyć w formie papierowej lub elektronicznie poprzez e-Urząd Skarbowy. Niezależnie od wybranej formy, kluczowe jest precyzyjne uzupełnienie wszystkich rubryk:

Część A: Cel złożenia zgłoszenia

Zazwyczaj zaznacza się opcję "złożenie zgłoszenia". Opcja "korekta" jest wybierana w przypadku wcześniejszych błędów lub pominięć.

Część B: Dane Twoje i Zmarłego/Darczyńcy

Należy podać dokładne dane identyfikacyjne oraz aktualny adres zamieszkania, ponieważ urząd skarbowy będzie wysyłał tam korespondencję.

Część C: Tytuł nabycia własności

Wskazuje się sposób nabycia majątku, najczęściej "dziedziczenie" lub "darowizna". Możliwe są również opcje takie jak "zapis zwykły", "zapis windykacyjny" czy "nieodpłatne zniesienie współwłasności".

Część D: Rodzaj dokumentu potwierdzającego nabycie

Wskazuje się dokument potwierdzający nabycie, np. wyrok sądu lub akt notarialny. Istotne jest rozróżnienie między datą nabycia (zwykle datą śmierci spadkodawcy) a datą powstania obowiązku podatkowego (data uprawomocnienia się orzeczenia lub aktu notarialnego), od której liczymy 6 miesięcy.

Część G: Dane o nabytych rzeczach i prawach

To newralgiczny punkt formularza. Należy szczegółowo wymienić wszystkie nabyte przedmioty i prawa majątkowe oraz ich wartość rynkową na dzień nabycia. Zaniżanie wartości w tym miejscu może prowadzić do problemów z podatkiem dochodowym w przyszłości, np. przy sprzedaży nieruchomości. Warto wpisać realną wartość rynkową, ponieważ podatek i tak wyniesie 0 zł dzięki zwolnieniu.

Pułapka podatku dochodowego (19%)

Jeśli zaniżysz wartość nieruchomości w SD-Z2, a następnie ją sprzedasz po realnej cenie, urząd skarbowy może potraktować różnicę jako dochód podlegający 19% podatkowi dochodowemu. Wpisanie rzeczywistej wartości w SD-Z2 chroni przed tym ryzykiem.

Środki pieniężne, lokaty i gotówka

Przy zgłaszaniu środków pieniężnych, kluczowe jest udokumentowanie ich pochodzenia. Przy darowiźnie pieniężnej, warunkiem zwolnienia jest przelew bankowy lub przekaz pocztowy. W przypadku spadku, należy udokumentować istnienie środków (np. wyciągami z konta zmarłego). Gotówka znaleziona w domu zmarłego może budzić wątpliwości urzędu skarbowego co do jej pochodzenia.

Część H: Dane dotyczące określenia stosunku pokrewieństwa

Należy precyzyjnie określić stopień pokrewieństwa z darczyńcą lub spadkodawcą, zaznaczając odpowiednią kratkę.

Część I: Sposób przekazania darowizny pieniężnej

Wypełniana tylko przy darowiznach pieniężnych. Należy wskazać sposób przekazania środków, pamiętając, że forma gotówkowa może wykluczać zwolnienie.

Część K: Podpis nabywcy

Ostatnia część formularza, wymagająca wpisania daty, imienia, nazwiska i podpisu składającego zgłoszenie.

Darowizna – obowiązki podatnika (jak wypełnić formularz SD-Z2)

Co jeśli jest nas kilku spadkobierców?

Formularz SD-Z2 jest imienny. Oznacza to, że każdy spadkobierca musi złożyć swój własny druk, wpisując w nim tylko swój udział w spadku. Nie można składać jednego, zbiorczego formularza dla kilku osób. Jeśli jeden ze spadkobierców zapomni złożyć SD-Z2, on zapłaci podatek, natomiast zwolnienie pozostałych osób pozostanie nienaruszone, pod warunkiem dopełnienia przez nich formalności.

Najczęściej zadawane pytania (FAQ)

- Czy mogę wysłać SD-Z2 pocztą? Tak, liczy się data stempla pocztowego. Zachowaj dowód nadania.

- Co jeśli nie wiem, co dokładnie wchodzi w skład spadku? Złóż SD-Z2 z tym, co wiesz w terminie. Gdy odnajdziesz kolejne składniki, złożysz korektę.

- Czy muszę dołączyć dokumenty do formularza? Przepisy nie wymagają dołączania dokumentów do samego druku SD-Z2, ale warto mieć je pod ręką.

- Czy SD-Z2 dotyczy zachowku? Tak, jeśli otrzymałeś zachowek od najbliższej rodziny, również możesz skorzystać ze zwolnienia, licząc termin od dnia otrzymania pieniędzy.

Grupy podatkowe i kwoty wolne od podatku

Ustawa o podatku od spadków i darowizn wymienia trzy grupy podatkowe:

- I grupa: małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie.

- II grupa: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych.

- III grupa: pozostałe osoby.

Kwoty wolne od podatku (stan na 2026 rok, limity mogą ulec zmianie) wynoszą:

- 36 120 zł - dla I grupy podatkowej

- 27 090 zł - dla II grupy podatkowej

- 5 733 zł - dla III grupy podatkowej

Jednakże, nabycie spadku lub darowizny od najbliższej rodziny (małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha) jest całkowicie zwolnione z podatku, niezależnie od wartości majątku.

| Aspekt | Szczegóły |

|---|---|

| Cel formularza | Zgłoszenie nabycia spadku lub darowizny w celu skorzystania z całkowitego zwolnienia z podatku dla najbliższej rodziny (grupa zero). |

| Termin złożenia | 6 miesięcy od dnia uprawomocnienia się postanowienia sądu o nabyciu spadku lub zarejestrowania aktu poświadczenia dziedziczenia. |

| Kto składa | Małżonek, dzieci, rodzice, rodzeństwo, pasierb, ojczym, macocha. |

| Warunek przy darowiźnie pieniężnej | Przelew na konto bankowe lub przekaz pocztowy. |

| Wartość zgłaszanego majątku | Realna wartość rynkowa na dzień nabycia. Zaniżenie może prowadzić do późniejszych problemów z podatkiem dochodowym. |

| Forma złożenia | Papierowa lub elektroniczna (e-Urząd Skarbowy). |

Wypełnienie formularza SD-Z2 wymaga skrupulatności i dokładności. W przypadku wątpliwości lub skomplikowanych sytuacji spadkowych, warto rozważyć skorzystanie z pomocy profesjonalisty, aby mieć pewność, że zwolnienie nie przepadnie z powodu błędów formalnych.

tags: #wierzytelnosc #z #tytulu #zapisu #obowiazek #deklaracji