Konto na minusie a komornik: co musisz wiedzieć o polskim prawie

Postępowanie egzekucyjne skierowane do konta bankowego to jedna z najczęstszych i najprostszych metod działań komorniczych. Zajęcie konta bankowego przez komornika to forma dochodzenia roszczeń w ramach postępowania egzekucyjnego. Blokada konta przez komornika to jedna z najczęstszych metod egzekucji zadłużenia, która może pojawić się nagle i całkowicie sparaliżować nasze finanse. Zgodnie z art. 799 Kodeksu postępowania cywilnego, wierzyciel może wskazać wybrane przez siebie sposoby egzekucji, a zajęcie rachunku bankowego jest szczególnie popularnym wyborem.

Nie trzeba mieć ogromnych długów, aby wierzyciel za pośrednictwem komornika sądowego wszczął egzekucję z rachunku bankowego. Wystarczy niezapłacony mandat za przejazd bez ważnego biletu, zaległości w spłacie zobowiązań kredytowych czy niezapłaconych rachunków. Zajęcie konta przez komornika to najczęściej stosowana metoda, która pozwala szybko wyegzekwować dług.

Jeżeli masz zaległości finansowe i nie radzisz sobie z ich spłatą, wierzyciel może wystąpić przeciwko Tobie na drogę sądową i rozpocząć postępowanie egzekucyjne. Warto wiedzieć, że oprócz komornika Twoje konto bankowe z tytułu niezapłaconych należności może zostać zablokowane także przez urząd skarbowy, ZUS, jednostki samorządu terytorialnego czy Izbę Celną.

Dlaczego komornik zajął Twoje konto?

Jeśli odkryłeś, że nie możesz korzystać ze swoich pieniędzy, prawdopodobnie Twoje konto zostało zajęte przez komornika. Zajęcie komornicze to proces prawny, w którym komornik podejmuje działania w celu wykonania orzeczenia sądowego lub innej decyzji prawnie uzasadnionej, która nakłada na Ciebie obowiązek zapłaty określonej sumy pieniędzy na rzecz wierzyciela.

Najczęstsze przyczyny zajęcia konta

Zajęcie konta bankowego przez komornika to jedna z najskuteczniejszych i najczęściej stosowanych metod egzekucji długów. Wbrew powszechnemu przekonaniu, nie musisz mieć ogromnych długów, aby wierzyciel wszczął postępowanie egzekucyjne.

- Nieuregulowane kredyty, pożyczki lub karty kredytowe

- Zaległości alimentacyjne

- Niezapłacone rachunki, mandaty lub opłaty sądowe

- Zadłużenie wynikające z prowadzenia działalności gospodarczej

- Należności wobec urzędów lub instytucji publicznych

Procedura zajęcia konta zawsze zaczyna się od tytułu wykonawczego. Jest to dokument potwierdzający istnienie długu, najczęściej prawomocny wyrok sądu, nakaz zapłaty z klauzulą wykonalności lub inne orzeczenie, które daje wierzycielowi prawo do dochodzenia należności. Dopiero po jego uzyskaniu wierzyciel może złożyć wniosek o egzekucję, a komornik ma prawo zająć Twój rachunek bankowy.

Czy komornik musi Cię wcześniej powiadomić?

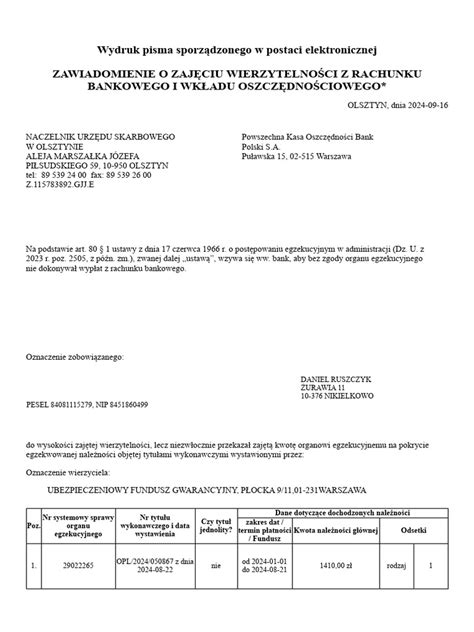

Zgodnie z przepisami, komornik ma obowiązek zawiadomić Cię o zajęciu Twojego konta bankowego. Powinien to zrobić poprzez przesłanie stosownego pisma pocztą tradycyjną na Twój adres. Jednakże w praktyce często dowiadujemy się o blokadzie dopiero przy próbie wypłaty pieniędzy.

Dlaczego tak się dzieje? Otóż pismo od komornika wysyłane jest do dłużnika jednocześnie z zawiadomieniem banku o zajęciu konta, które odbywa się drogą elektroniczną. Komunikacja między komornikiem a bankiem przebiega obecnie wyłącznie elektronicznie poprzez system Krajowej Izby Rozliczeniowej, natomiast zawiadomienie do dłużnika wysyłane jest tradycyjną pocztą. W konsekwencji bank otrzymuje informację znacznie szybciej i ma obowiązek zablokować konto niezwłocznie po otrzymaniu takiego zawiadomienia.

Warto jednak wiedzieć, że bank musi wstrzymać się z przekazaniem środków do komornika przez kolejne 7 dni od otrzymania zawiadomienia o zajęciu konta. Te 7 dni to czas, w którym masz prawo się bronić przed egzekucją, np. wnieść powództwo o pozbawienie wykonalności tytułu wykonawczego. Wyjątkiem są długi alimentacyjne, na których spłatę bank powinien przekazać środki od razu.

Konto na minusie a komornik: podstawy prawne

Podstawą prawa zobowiązań jest odpowiedzialność za własne długi. Komornik sądowy nie może zająć konta bankowego, które nie należy do dłużnika. Wynika to z przytoczonego wyżej faktu o odpowiedzialności za własne długi. Komornik sądowy nie może również zająć konta bankowego, do którego dłużnik jest tylko pełnomocnikiem, gdyż egzekucja komornicza może być przeprowadzona wyłącznie na aktywach (składnikach majątku) należących do dłużnika. Pełnomocnictwo do konta bankowego w tym zakresie nie wpływa na możliwość podjęcia działań egzekucyjnych.

Wszczynając postępowanie egzekucyjne komornik otrzymuje liczne informacje o osobie zadłużonej. W szczególności istotną informacją jest numer PESEL dłużnika. Korzystając z informatycznego systemu OGNIVO komornik ustala z niespotykaną kiedyś prędkością czy, a jeśli gdzie osoba dłużnika ma konto bankowe. Po otrzymaniu informacji zwrotnej z banku, że dłużnik posiada w nim konto bakowe dochodzi do jego zajęcia.

Komornik nie musi wskazywać konkretnego numeru rachunku bankowego. W efekcie zajęciu podlegają - do wysokości zadłużenia w postępowaniu - wszystkie środki z rachunków, jakie dłużnik posiada w danej instytucji (poza rachunkiem powierniczym). Jeśli właścicielami jednego z rachunków jest osoba trzecia, może on również zostać zajęty - w całości w przypadku współmałżonka, w równej części (liczy się treść umowy za bankiem) w przypadku wspólnika.

Czy komornik może zająć wspólne konto bankowe?

Jeżeli dłużnik jest współwłaścicielem takiego konta bankowego, wówczas tak - komornik sądowy może zająć wspólne konto bankowe. Okoliczność ta w praktyce występuje bardzo często i jest to działanie w pełni legalne ze strony urzędnika. Zgodnie z art. 891(1) Kodeksu postępowania cywilnego na podstawie tytułu wykonawczego wystawionego przeciwko dłużnikowi można zająć wierzytelność z rachunku wspólnego prowadzonego dla dłużnika i osób trzecich. Dalsze czynności egzekucyjne będą prowadzone do udziału przypadającego dłużnikowi w rachunku wspólnym stosownie do treści umowy rachunku bankowego, którą dłużnik jest obowiązany przedłożyć komornikowi w terminie tygodnia od daty zajęcia. W przypadku gdy dłużnik nie przedłoży umowy rachunku bankowego, bądź nie wynika z tej umowy wysokość udziałów - przyjmuje się, że udziały te są równe. W przypadku rachunku wspólnego dla małżonków zajęciu podlega całość kwot znajdujących się na nim - zgodnie z art. 73 § 2 Kodeksu rodzinnego i opiekuńczego.

Pamiętaj, że to komornik, a nie bank zajmuje Twoje konto osobiste. Bank jest tzw. trzeciodłużnikiem i wykonuje jedynie swoje prawne obowiązki.

Kwota wolna od zajęcia i świadczenia wyłączone z egzekucji

Zajęcie konta przez komornika nie oznacza, że automatycznie tracisz dostęp do wszystkich środków zgromadzonych na takim rachunku. Zgodnie z przepisami bank może bowiem zablokować tylko kwotę pokrywającą zadłużenie, a poza tym ma obowiązek pozostawić Ci do dyspozycji tzw. kwotę wolną od zajęcia. Wysokość kwoty wolnej to 75% płacy minimalnej brutto. Co ważne, w każdym miesiącu trwania blokady konta przysługuje ta sama kwota wolna od zajęcia komorniczego. Jeśli więc nie wykorzystasz jej w danym miesiącu w pełnej wysokości, reszta nie zostanie przeniesiona na kolejny miesiąc.

Wolne od zajęcia są również wpływające na rachunek bankowy:

- świadczenia alimentacyjne

- świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe, dla sierot zupełnych

- zasiłki dla opiekunów

- świadczenia z pomocy społecznej

- świadczenie wychowawcze (np. 500+)

- środki przyznane na podstawie ustawy o wspieraniu rodziny i systemie pieczy zastępczej.

Zajęciu nie podlega zatem świadczenie wypłacane w ramach programu 500 plus. Zaraz po tym, jak świadczenie wychowawcze zaczęło być wypłacane, minister Zbigniew Ziobro przypominał, że świadczenia te nie podlegają egzekucji komorniczej. Podobnie jest w przypadku świadczenia 300 plus, wypłacanego w ramach programu Dobry start.

Komornik nie ma bowiem możliwości samodzielnego ustalenia, jakie jest źródło pochodzenia środków wpływających na rachunek. Dłużnik, na którego rachunek wpływają na przykład środki z programu 500 plus czy Dobry start, powinien zawiadomić o tym bank i komornika oraz wskazać kwotę wolną od zajęcia. Jeśli przedtem komornik dokona egzekucji tych świadczeń, niezbędna jest skarga do sądu na czynności komornika.

Co zrobić w sytuacji, gdy komornik niesłusznie zajmie konto bankowe?

W momencie gdy dowiesz się o tym, że Twoje konto bankowe zostało zajęte przez komornika, jak najszybciej podejmij następujące działania:

- Jak najszybciej skontaktuj się z bankiem, który prowadzi Twój rachunek bankowy, który został zajęty przez komornika;

- Ustal z pracownikiem banku dane komornika, który dokonał zajęcia (dotyczy to jego imienia i nazwiska, adresu);

- Ustal sygnaturę akt komorniczych;

- Skontaktuj się z komornikiem i umów na spotkanie celem wyjaśnienia sprawy (zalecam, abyś wcześniej skontaktował się telefonicznie i umówił z komornikiem - często zdarza się, że komornika może nie być w danym momencie w kancelarii komorniczej);

- Spokojnie, grzecznie i merytorycznie prowadź rozmowę z komornikiem w celu sprawnego wyjaśnienia pomyłki w zajęciu komorniczym (jeżeli to możliwe zabierz ze sobą dowody i inne dokumenty, które będą potwierdzać Twoje racje i stanowisko).

Jeżeli podczas rozmowy nie uda Ci się rozwiązać swojego problemu, wówczas możesz złożyć skargę na czynności komornika.

Jak złożyć skargę na czynności komornika?

Skarga na czynności komornika jest możliwa i w praktyce występuje stosunkowo często. Zgodnie z art. 767 § 1 k.p.c. - na czynności komornika przysługuje skarga do sądu rejonowego, jeżeli ustawa nie stanowi inaczej. Dotyczy to także zaniechania przez komornika dokonania czynności. Skargę rozpoznaje sąd właściwy ze względu na siedzibę kancelarii komornika.

Skargę może złożyć strona lub inna osoba, której prawa zostały przez czynności lub zaniechanie komornika naruszone bądź zagrożone. Skarga na czynność komornika powinna czynić zadość wymaganiom pisma procesowego oraz określać zaskarżoną czynność lub czynność, której zaniechano, jak również wniosek o zmianę, uchylenie lub dokonanie czynności wraz z uzasadnieniem.

Pamiętaj, że skargę na czynności komornika możesz wnieść na urzędowym formularzu. Z praktycznego punktu widzenia - skargę na czynność komornika wnieś w formie pisemnej i możliwie szybko podejmij stosowne działania prawne.

PRAWNIK ODPOWIADA. Komornik zajął konto bankowe. Co na ten temat mówi prawo?

Czy komornik może zająć konto nienależące do dłużnika?

Nigdy nie byłem dłużnikiem. Podstawą prawa zobowiązań jest odpowiedzialność za własne długi. Odpowiadając jednak konkretnie na postawione pytanie: NIE, komornik nie może zająć konta bankowego nienależącego do dłużnika. Wynika to z przytoczonego wyżej faktu o odpowiedzialności za własne długi. Komornik sądowy nie może zająć konta bankowego, które nie należy do dłużnika. Oznacza to, że wszystkie konta bankowe, w których dłużnik nie jest współwłaścicielem nie zostaną zajęte przez komornika sądowego.

Zajęcie egzekucyjne (zajęcie komornicze) to najprościej tłumacząc blokada środków pieniężnych na Twoim koncie bankowym, którą nakłada organ egzekucyjny (np. komornik sądowy, urząd skarbowy, zakład ubezpieczeń społecznych, urząd miasta, izba celna) z powodu niespłaconych zobowiązań. Przedmiotowy poradnik odnosi się do kwestii zajęcia komorniczego, które jest dokonywane właśnie przez komornika sądowego w odniesieniu do rachunku bankowego - również tego, który nie stanowi wyłącznej własności dłużnika.

W głowach osób zadłużonych - a nawet niezadłużonych - potrafi pojawić się pytanie: czy komornik może zając konto nienależące do dłużnika? Komornik sądowy nie może zająć konta bankowego, które nie należy do dłużnika. Oznacza to, że wszystkie konta bankowe, w których dłużnik nie jest współwłaścicielem nie zostaną zajęte przez komornika sądowego.

Alternatywne konta, których komornik nie zajmie

Komornik nie ma prawa i narzędzi do zajmowania rachunków w zagranicznych bankach, które nie posiadają oddziałów w naszych kraju. OGNIVO nie widzi np. kont założonych w systemie Revolut, umożliwiającym zarządzanie wirtualną kartą wielowalutową, który jest bardzo popularny wśród osób często podróżujących. Komornik nie zajmie też tzw. kont socjalnych, oferowanych przez niektóre banki (najczęściej są one zupełne darmowe).

Wyżej wymienione świadczenia mogą oczywiście również trafiać na zwykłe rachunki bankowe, jednak w takich przypadkach istnieje prawdopodobieństwo, że komornik omyłkowo przejmie środki wolne od zajęcia. Ich odzyskanie w takich okolicznościach jest formalnością, ale odpowiednie procedury mogą okazać się czasochłonne.

Jak uniknąć zajęcia konta?

Jeżeli masz problemy z długami, warto rozważyć założenie rachunku rodzinnego. Rachunek rodzinny jest rachunkiem zwolnionym od egzekucji. Oznacza to, że komornik sądowy nie może dokonać jego zajęcia, zatem środki znajdujące się na tym rachunku są całkowicie zabezpieczone przed egzekucją.

Jeśli zatem chcesz mieć gwarancję, że komornik sądowy nie zajmie wpływających na Twój rachunek bankowy świadczeń, które nie podlegają zajęciu - powinieneś rozważyć opcję otwarcia w banku lub w SKOK-u (Spółdzielcza Kasa Oszczędnościowo-Kredytowa) rachunku rodzinnego.

Jeżeli dłużnik ma spore problemy finansowe, zasadnym jest, aby miał on ograniczony dostęp (rozumiany jako współwłasność) do rachunków bankowych. Wówczas okoliczność egzekucji komorniczej nie rozciągnie się na inne osoby, które są np. osobami bliskimi dłużnika.

Kiedy komornik zajmuje Twoje konto bankowe jest to zazwyczaj szok. Musisz jednak opanować nerwy, ponieważ istnieją skuteczne i sprawdzone metody oddłużania z komornikiem. Szansę na to mają jednak osoby, które o całej sprawie dowiedziały się dopiero od komornika. To znaczy, że zanim się on pojawił nie otrzymywały żadnych pism z sądu w tej sprawie.

Jeśli o całej sprawie sądowej osoba zadłużona dowiedziała się od komornika to dobrze. W takiej sytuacji zablokowanie działań organu egzekucyjnego jest możliwe. Nie jest to droga prosta. Jednak warto podejmować starania, ponieważ poza umorzeniem egzekucji można także… ODZYSKAĆ PIENIĄDZE ZABRANE PRZEZ KOMORNIKA!

Koniecznym stanie się złożenie wniosku do sądu o prawidłowe doręczenie Ci tytułu egzekucyjnego. Ponadto musisz w tym czasie korespondować także z komornikiem i zasadniczo także z wierzycielem.

Wiemy, że zadanie polegające na umorzenie egzekucji nie jest łatwe i wymaga poza cierpliwością także dobrego przygotowania merytorycznego. Dlatego w Kancelarii EUROLEGE stworzyliśmy specjalny zespół prawników od spraw dotyczących postępowań komorniczych. Krok okazał się wielkim sukcesem, ponieważ mamy na swoim koncie setki umorzonych postępowań egzekucyjnych i mnóstwo odzyskanych pieniędzy dla naszych Klientów. Pomagamy przed każdym sądem i komornikiem w kraju.

Zgłoszenie i konsultacje do niczego nie zobowiązują. W każdej chwili możesz się wycofać. Kancelaria z wieloletnią praktyką w sprawach o zapłatę z powództwa banków, firm pożyczkowych i windykacyjnych (funduszy sekurytyzacyjnych).

Zajęcie konta przez komornika oznacza blokadę rachunku, a więc w istocie brak możliwości swobodnego zarządzania zgromadzonymi na nim środkami. Dotyczy to także pieniędzy pozostawionych w ramach kwoty wolnej od zajęcia. Nie będziesz zatem mógł wykorzystać ich do realizacji przelewów czy też płatności kartą w sklepie.

Jeśli masz ten problem, w pierwszej kolejności skontaktuj się z bankiem, aby potwierdził Ci dokładną kwotę zajęcia oraz kwotę wolną. Zapytaj także, jak możesz wypłacić środki. Wielu dłużników obawia się, że w przypadku egzekucji komorniczej zostaną całkowicie pozbawieni środków do życia. Jednak polskie prawo przewiduje określone mechanizmy ochrony, które gwarantują dłużnikowi dostęp do części jego środków finansowych.

tags: #konto #na #minusie #komornik