Konsekwencje niespłacania rat kredytu w PKO BP i innych bankach

Terminowa spłata kredytu, pożyczki czy karty kredytowej jest obowiązkiem każdego kredytobiorcy, ponieważ obliguje do tego umowa kredytu. Jakie mogą być konsekwencje, jeśli spóźnisz się ze spłatą rat? Opóźnienie w spłacie może zdarzyć się każdemu np. z powodu przeoczenia terminu płatności raty albo chwilowych problemów finansowych. Opóźnienie w spłacie kredytu zaczyna się już dzień po terminie płatności raty - od tego momentu naliczane są odsetki za opóźnienie, nawet jeśli spóźnienie wynosi tylko jeden dzień.

Nawet jednodniowe opóźnienia przy spłatach rat np. kredytu gotówkowego, pojawi się w BIK i może mieć negatywny wpływ na przyszłe decyzje banku. Tego typu niuanse bywają decydujące przy kredycie hipotecznym. Na etapie ustalania warunków umowy kredytu, warto sprawdzić wszystkie zapisy dotyczące negatywnych konsekwencji w przypadku braku spłaty raty w terminie. Dopytaj doradcę bankowego także o możliwości działań w takich sytuacjach.

Jeśli nie zapłacisz raty na czas, bank może naliczyć odsetki karne za zwłokę, co zwiększy całkowity koszt kredytu. Brak terminowej płatności pogorszy także Twoją historię kredytową, co utrudni uzyskanie kredytów w przyszłości. Jeżeli opóźnienie w spłacie kredytu będzie się utrzymywało przez dłuższy czas, bank może podjąć działania windykacyjne, a w skrajnych przypadkach nawet wszcząć egzekucję komorniczą. Jedna niespłacona rata brzmi niewinnie, jednak wszystko będzie zależało głównie od okresu opóźnienia. Banki inaczej podchodzą do jednodniowego opóźnienia ze spłatą raty kredytowej, a inaczej, jeśli wynosi ono np. 30 dni.

Instytucje zazwyczaj naliczają odsetki karne za opóźnienie w spłacie raty kredytu już od pierwszego dnia po upływie terminu płatności. Jednodniowe opóźnienie w spłacie kredytu najczęściej nie jest poważnym problemem, ponieważ z punktu widzenia banków może wynikać choćby z godzin księgowań przelewów międzybankowych. Mimo to wiele instytucji już zareaguje na takie opóźnienie i wyśle np. przypomnienie SMS-em. Większy problem pojawia się jednak wówczas, gdy brak wpłaty przeciągnie się do kilkunastu dni.

Konsekwencje finansowe i prawne

Opóźnienia w spłacie kredytu do 30 dni jeszcze nie muszą oznaczać wypowiedzenia umowy, czy skierowania sprawy do sądu. Potem bank może przesłać także oficjalne wezwanie do zapłaty tradycyjną pocztą. Opóźnienie w spłacie kredytu grozi kilkoma poważnymi konsekwencjami, takimi jak wzrost kosztów obsługi kredytu, windykacją, a nawet wypowiedzeniem umowy przez bank.

Ile mogą wynieść odsetki za opóźnienie w spłacie kredytu?

Zasadniczo stawka takich odsetek powinna zostać określona w umowie kredytowej. W wersji podstawowej odsetki ustawowe za opóźnienie wynoszą tyle co suma aktualnej wysokości stopy referencyjnej NBP i 5,5 punktu procentowego. Umowne odsetki za opóźnienie nie mogą przekroczyć także ich maksymalnej wysokości ustawowej, która jest równa dwukrotności odsetek ustawowych za opóźnienie. Na dzień 2026 roku, jeśli wysokość stopy referencyjnej NBP wynosi 5,75 (p.p) i powiększymy tę wartość o 5,5 (p.p.), to odsetki ustawowe za opóźnienie wyniosą 11,25 punktów procentowych.

Windykacja i wpis do BIK

Przy opóźnieniach powyżej 30 dni sprawa może już trafić do windykacji. Opóźnienia w spłacie rat zobowiązań mogą powodować wzrost kosztów obsługi kredytu lub pożyczki gotówkowej. Informacja o tym, jaka jest wysokość odsetek za opóźnienie w spłacie kredytu lub pożyczki gotówkowej powinna być wpisana w umowie kredytowej. Ich wysokość nie może przekraczać maksymalnej kwoty odsetek za opóźnienie określonej w przepisach kodeksu cywilnego. Jeżeli umowa kredytowa nie określa wysokości takich odsetek, przyjmuje się tzw. odsetki ustawowe.

Banki i inne instytucje udzielające kredytów i pożyczek regularnie przekazują do BIK informacje o Twoich zobowiązaniach kredytowych. Największy wpływ na ocenę historii kredytowej mają opóźnienia w spłacie zobowiązań kredytowej, które wynoszą powyżej 60 dni. Negatywne, „poważne” informacje (tzw. wpis do BIK) zwykle pojawiają się przy opóźnieniach powyżej 60 dni i po wcześniejszym zawiadomieniu ze strony banku, a wypowiedzenie umowy kredytowej często następuje po 2-3 niespłaconych ratach z rzędu.

Dane na temat tego, jak spłacasz swoje zobowiązanie są na bieżąco przekazywane do Biura Informacji Kredytowej. Każde opóźnienie w spłacie raty kredytu powyżej 30 dni jest raportowane do BIK i obniża Twój wskaźnik punktowy. Warto pamiętać, że negatywny wpis będzie widoczny dla instytucji wysyłających zapytanie aż przez 5 lat. Podobnie nie obniży zanadto oceny punktowej BIK opóźnienie do 30 dni, które miało jednorazowy charakter.

Jak PKO BP i inne banki reagują na brak spłaty raty?

Bank reaguje na brak spłaty raty zwykle po 7-14 dniach. W przypadku dłuższego opóźnienia sprawa może trafić do zewnętrznej firmy windykacyjnej. Bank może zadzwonić już po kilku dniach od terminu płatności raty. Opóźnienie wynoszące kilka dni nie powinno być problemem.

Jeśli nie zapłacisz jednej raty kredytu, bank naliczy odsetki karne za zwłokę, co zwiększy całkowity koszt kredytu. Gdy nie zapłacisz raty na czas, bank na pewno nie zostawi sprawy samej sobie. Na początku zadziałają automatyczne systemy powiadomienia. Pojawią się komunikaty w bankowości elektronicznej lub otrzymasz SMS-a z przypomnieniem.

Opóźnienie powyżej 30 dni - jeśli dotychczasowe działania banku nie przyniosły pożądanych rezultatów, to spodziewaj się, że sprawa trafi do windykacji zewnętrznej. Liczba telefonów wzrośnie, a jeśli tego będzie wymagać sytuacja, to pojawią się pracownicy windykacji terenowej.

Ważne! Windykacja terenowa i komornik to nie wszystko. Jeśli nie spłacisz raty kredytu na czas, to Twoje zadłużenie wyraźnie wzrośnie.

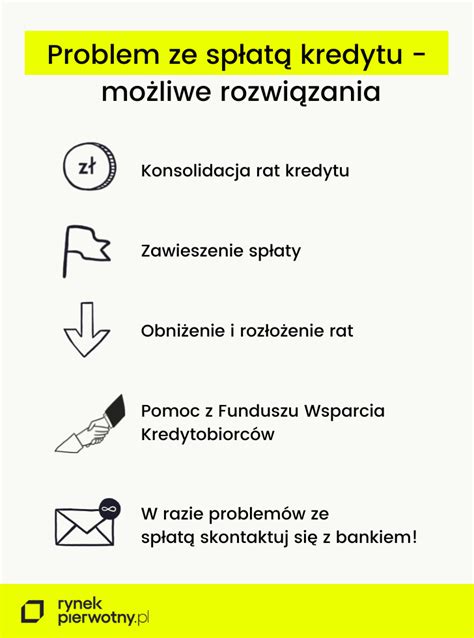

Co zrobić, gdy pojawią się problemy ze spłatą?

Jeśli zdarzy Ci się zapomnieć o spłacie raty kredytu lub pożyczki gotówkowej, po prostu zapłać ją jak najszybciej i postaraj się, aby taka sytuacja już się nie powtórzyła. Co możesz zrobić, aby temu zapobiec? złożyć w banku wniosek lub dyspozycję o przesunięcie terminu spłaty raty, tak aby przypadał np. skorzystać z karencji w spłacie rat, jeśli przysługuje Ci w ramach umowy kredytowej - takie rozwiązanie umożliwi np.

W przypadku poważniejszych problemów finansowych, które mogą Ci utrudniać terminową spłatę np. kilku kolejnych rat, skontaktuj się z bankiem. Poinformuj go o swoich trudnościach i poproś o zmianę warunków kredytowania np. w ramach restrukturyzacji zobowiązania. W takim przypadku rozwiązaniem może być np. przesunięcie terminu spłaty raty np. jeśli grozi Ci opóźnienie spłaty raty kredytu gotówkowego, zgłoś jak najszybciej problem do banku. W przypadku takiego kredytu banki najczęściej proponują przesunięcie terminu spłaty raty bądź wakacje kredytowe (o ile możliwość skorzystania z nich jest przewidziana w umowie).

Co możesz zrobić, aby zapobiec problemom ze spłatą?

- Poproś o pomoc rodzinę lub bliskich - przejściowe problemy np.

- Optymalizuj wydatki - zastanów się nad kosztami życia i miejscami, w których możesz zaoszczędzić pieniądze.

- Uważaj na kolejne pożyczki - pożyczka w innym banku lub instytucji finansowej to prolog do wpadnięcia w spiralę zadłużenia.

- Znajdź dodatkowe źródło dochodów - praca po godzinach, wynajem garażu, który stoi pusty lub korepetycje, to szansa na dorobienie do wypłaty, co pomoże podreperować budżet.

Wprowadzenie wybranych lub nawet wszystkich punktów ułatwi Ci zarządzanie budżetem. Część działań wymaga systematyczności, ale pamiętaj, że problemy finansowe są najczęściej przejściowe.

Możliwości restrukturyzacji zadłużenia w PKO BP

Do rozwiązań, jakie oferuje PKO Bank Polski należą:

- Wakacje kredytowe: kredytobiorca może zawiesić jedną ratę kapitałowo-odsetkową w każdym roku kredytowania (max przez 35 lat). Nie wiąże się to z koniecznością zawierania aneksu do umowy. Zawieszenie spłaty raty wiąże się ze zmianą terminu spłaty kredytu albo zostają powiększone pozostałe raty kredytu (o równomiernie podzieloną kwotę zawieszonej raty).

- Wydłużenie okresu spłaty zadłużenia: pozwala na obniżenie kwoty comiesięcznej raty. Maksymalny okres spłaty kredytu "Własny Kąt hipoteczny" to 35 lat (np. w przypadku Kredytu MIX - max 35 lat, kredytu konsolidacyjnego do 25 lat, a pożyczki hipotecznej - do 20 lat). Okres kredytowania może zostać wydłużony przy zachowaniu maksymalnego okresu kredytowania. Rozwiązanie to wymaga aneksowania umowy.

- Konsolidacja zobowiązań: jest adresowana do osób spłacających kilka kredytów i pożyczek (niekoniecznie w jednym banku) oraz innych zobowiązań finansowych.

W przypadku kredytów hipotecznych może się zdarzyć, że instytucja finansowa przejmie i sprzeda nieruchomość. Tym bardziej warto pilnować terminu płatności raty, a wszelkie przewidywalne opóźnienia zgłaszać do banku.

Niedozwolone klauzule i możliwość odzyskania pieniędzy

Prezes UOKiK regularnie przygląda się praktykom największego polskiego banku. Jeśli posiadasz kredyt gotówkowy w PKO BP, możesz być jedną z tysięcy osób, którym bank nieprawnie naliczył odsetki lub ukrył koszty. Dowiedz się, jak decyzje regulatora w połączeniu z nadchodzącym wyrokiem TSUE C-744/24 otwierają Ci drogę do darmowego kredytu. Jeśli posiadasz lub posiadałeś taki kredyt w PKO BP, ta decyzja otwiera przed Tobą drogę do odzyskania niesłusznie pobranych pieniędzy.

26 stycznia 2026 roku Prezes UOKiK, Tomasz Chróstny, ogłosił decyzję nr DOZIK-1/2026, w której uznał za niedozwolone postanowienia stosowane przez PKO BP w aneksach do umów o kredyt konsumencki w rachunku płatniczym, czyli popularny limit odnawialny. UOKiK zakwestionował klauzule, które pozwalały bankowi na jednostronną zmianę oprocentowania kredytu. Zapisy te były sformułowane w sposób niejasny i ogólnikowy. W praktyce bank mógł arbitralnie podnosić oprocentowanie, nie podając przy tym konkretnych, weryfikowalnych przyczyn. Klient nie był w stanie sprawdzić, czy podwyżka jest uzasadniona, ani przewidzieć, jak zmienią się koszty jego kredytu w przyszłości.

„Bank jako silniejsza strona w umowie z konsumentem powinien działać profesjonalnie i transparentnie. Decyzja UOKiK ma ogromne znaczenie dla wszystkich klientów PKO BP, którzy zawarli umowy o limit odnawialny na podstawie wadliwych wzorców. Najważniejsza konsekwencja jest taka, że niedozwolone postanowienia umowne są bezskuteczne z mocy prawa. Oznacza to, że traktuje się je tak, jakby nigdy nie było ich w Twojej umowie. To otwiera drogę do dochodzenia roszczeń, a konkretnie do skorzystania z sankcji kredytu darmowego (SKD). Sankcja Kredytu Darmowego to potężne narzędzie w rękach konsumentów, wynikające z ustawy o kredycie konsumenckim. Oznacza to, że bank musi zwrócić Ci wszystkie zapłacone odsetki, prowizje, opłaty i inne koszty pozaodsetkowe. W praktyce Twój kredyt staje się całkowicie darmowy.

Dlaczego PKO BP przegrywa w TSUE?

PKO BP, jako największy bank w Polsce, stał się głównym bohaterem przełomowego postępowania przed Trybunałem Sprawiedliwości Unii Europejskiej. Bank PKO BP (podobnie jak wiele innych instytucji) stosował mechanizm "kredytowania kosztów". Polega on na tym, że bank dolicza prowizję do kwoty kredytu, a następnie nalicza odsetki od tejże prowizji. Ważne: Jeśli masz kredyt w PKO BP zawarty po 2011 roku, istnieje ogromne prawdopodobieństwo, że Twoja umowa zawiera ten sam błąd, który jest obecnie badany przez TSUE. Na podstawie tysięcy analiz umów PKO BP przeprowadzonych przez inBillo, wyodrębniliśmy listę najczęstszych naruszeń, które otwierają drogę do Sankcji Kredytu Darmowego.

| Rodzaj naruszenia | Opis błędu w umowach PKO BP | Skutek prawny |

|---|---|---|

| Oprocentowanie prowizji | Naliczanie odsetek kapitałowych od kwoty prowizji doliczonej do kredytu. | Możliwość zastosowania SKD (Wyrok C-744/24). |

| Błędne RRSO | Nie uwzględnienie wszystkich kosztów (np. ubezpieczenia) w wyliczeniu rzeczywistej stopy. | Naruszenie obowiązków informacyjnych. |

| Brak informacji o spłacie | Nieprecyzyjne określenie terminów i zasad spłaty kosztów pozaodsetkowych. | Błąd formalny wg art. |

Jak sprawdzić, ile możesz odzyskać? Zastanawiasz się, jak dużą kwotę możesz odzyskać? Nie musisz samodzielnie analizować skomplikowanych dokumentów. Kalkulator Sankcji Kredytu Darmowego od InBillo to klucz do sprawdzenia Twoich roszczeń. Nasz kalkulator jest szybki, precyzyjny i całkowicie bezpłatny. Gdy już wiesz, ile możesz odzyskać, czas na działanie. Pierwszym krokiem może być złożenie w banku oświadczenia o skorzystaniu z sankcji kredytu darmowego wraz z reklamacją i wezwaniem do zwrotu nienależnie pobranych środków. Bank ma obowiązek rozpatrzyć Twoje zgłoszenie. Jeśli bank odmówi zwrotu pieniędzy, co jest prawdopodobne, kolejnym krokiem jest skierowanie sprawy na drogę sądową. Nie czekaj do 23 kwietnia 2026 roku. Problem niejasnych klauzul w umowach kredytowych nie jest ograniczony tylko do PKO BP. UOKiK prowadzi podobne postępowania wobec innych banków. Decyzja w sprawie PKO BP może stać się ważnym precedensem, który ułatwi dochodzenie roszczeń także klientom innych instytucji finansowych.

tags: #nieoplacenie #raty #windykacja #pko