Windykacja Provident: Jak radzić sobie z długami i jakie prawa Ci przysługują

Dla wielu osób zobowiązanie w Provident okazuje się długiem trudnym do spłacenia, co może stanowić początek spiralnego zadłużenia. W sytuacji, gdy pojawiają się problemy z uregulowaniem pożyczki w Providencie, kluczowe jest zrozumienie procesu windykacji oraz przysługujących praw. Firma Provident, podobnie jak inne instytucje pożyczkowe, stosuje określone procedury w celu odzyskania należności, które mogą prowadzić od etapu polubownego kontaktu aż po postępowanie sądowe i egzekucję komorniczą.

Co się dzieje z niespłaconą pożyczką w Providencie?

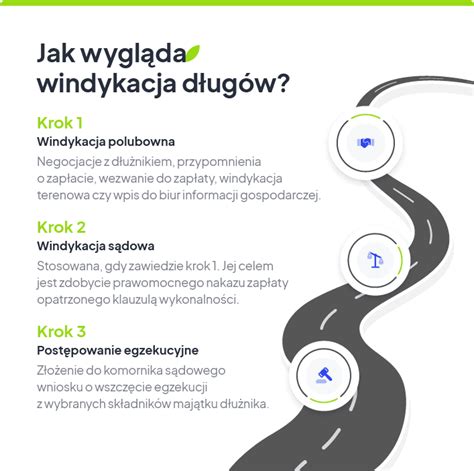

Droga, jaką przebywa niespłacone zobowiązanie w firmie Provident, jest procesem wieloetapowym, który zaczyna się od stosunkowo łagodnych form kontaktu, a kończyć może na przymusowej egzekucji majątku przez komornika. Każdy kolejny krok jest konsekwencją braku reakcji lub nieskuteczności działań na poprzednim poziomie.

Etap 1: Windykacja polubowna Providenta

Pierwsza faza windykacji ma charakter wyłącznie informacyjny i perswazyjny. Warto podkreślić, że na tym etapie działania te są zazwyczaj prowadzone w sposób kulturalny i zgodny z prawem. Duże instytucje finansowe, takie jak Provident, znajdują się pod stałym nadzorem Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), co sprawia, że unikają agresywnych praktyk, które mogłyby narazić je na dotkliwe kary finansowe. Celem tego etapu jest nawiązanie kontaktu, ustalenie przyczyny braku płatności i zmotywowanie do uregulowania długu lub podpisania ugody. Intensywność kontaktu wzrasta, pojawiają się regularne telefony od pracowników działu windykacji.

Windykacja wewnętrzna i jej ograniczenia prawne

Windykacja wewnętrzna jest pierwszym krokiem podejmowanym przez firmę pożyczkową. Obejmuje ona działania takie jak telefony, wysyłanie wezwań do zapłaty oraz próby kontaktu w celu ustalenia przyczyn braku spłaty i znalezienia rozwiązania. Działania te są prowadzone przez pracowników firmy i podlegają ograniczeniom prawnym, mającym na celu ochronę praw konsumenta.

Czy windykator terenowy Providenta przyjdzie do domu?

Pojawienie się w drzwiach pracownika firmy pożyczkowej to scenariusz, który budzi największy lęk. Należy jednak jasno rozgraniczyć uprawnienia, jakie ma windykacja terenowa Provident od uprawnień komornika sądowego. Windykator terenowy jest pracownikiem Providenta, a jego rola jest tożsama z rolą osoby dzwoniącej z biura - ma skłonić do spłaty długu. Może on zapukać do Twoich drzwi, przedstawić się i zaproponować rozmowę na temat zadłużenia. Nie ma jednak absolutnie żadnego prawa, aby wejść do Twojego mieszkania bez Twojej wyraźnej zgody. Nie może również dokonywać spisu majątku, zajmować jakichkolwiek przedmiotów, straszyć czy nachodzić Cię w miejscu pracy. Masz pełne prawo odmówić rozmowy, nie wpuszczać go do środka i poprosić o opuszczenie Twojej posesji.

Jakie firmy zewnętrzne prowadzą windykację na zlecenie Providenta?

Jeśli działania wewnętrznej windykacji nie przyniosą rezultatu, Provident, jak większość firm pożyczkowych, może skorzystać z usług firm windykacyjnych działających na zlecenie. Firma windykacyjna przez określony czas (najczęściej kilka tygodni) intensywnie kontaktuje się z dłużnikiem, nakłaniając go do spłaty choćby części zadłużenia. Pamiętaj, że firmy windykacyjne wynajęte przez Provident potrzebują Twojej częściowej wpłaty po to, aby wydłużyć okres zlecenia i zarobić prowizję. Firmy zewnętrzne nie mają żadnych kompetencji do ustalania indywidualnych warunków spłaty poza schematami narzuconymi przez Twojego pożyczkodawcę. Dlatego uważaj na obietnice rzucane w słuchawkę - jeśli wierzysz w nie, zażądaj ich na piśmie. Intensywność działań windykacji na zlecenie wiąże się z krótkim terminem na wydobycie od Ciebie pieniędzy. Gdy on minie, firma traci zlecenie na Ciebie i nie zarabia ani grosza. Dlatego też po zleceniu windykacji na miesiąc firmom takim jak Rudy Consulting i Creditexpress Inkasso musisz spodziewać się dużej ilości spamu ze strony podmiotów windykacyjnych.

Jak radzić sobie z windykacją polubowną?

Otrzymałeś wezwanie do zapłaty od Provident? Nie panikuj, ale nie ignoruj pisma. Pierwszym krokiem jest dokładne sprawdzenie, co to za dokument (wezwanie, wypowiedzenie umowy, pozew sądowy). Nie podejmuj pochopnych decyzji, jak np. natychmiastowa wpłata małej kwoty, która może być uznana za uznanie długu. Otrzymałeś wezwanie do zapłaty od Provident? Nie panikuj, poznaj swoje prawa i kolejne kroki! Pierwszą i najważniejszą zasadą po otrzymaniu przedsądowego wezwania do zapłaty jest zachowanie spokoju. Panika jest najgorszym doradcą, który może skłonić do podjęcia pochopnych i niekorzystnych decyzji, takich jak wpłata niewielkiej kwoty „na poczet długu”, co może zostać zinterpretowane jako uznanie całości roszczenia i przerwanie biegu przedawnienia. Zamiast tego, potraktuj otrzymane pismo jako formalny sygnał, że wierzyciel zamierza podjąć kroki w celu odzyskania należności. To moment, w którym należy zacząć działać w sposób przemyślany. Dokładnie przeanalizuj treść dokumentu - sprawdź datę, kwotę zadłużenia, jej składowe oraz dane wierzyciela. Pamiętaj, że proces jakim jest windykacja w Provident jest ściśle uregulowany, a Ty, jako dłużnik, posiadasz szereg praw, które Cię chronią.

Etap 2: Kiedy Provident wypowiada umowę i wpisuje do BIK/BIG?

Jeśli windykacja polubowna firmy Provident nie przyniosła zamierzonego rezultatu, firma może wypowiedzieć umowę pożyczki. Wypowiedzenie umowy pożyczki przez Provident oznacza dla dłużnika tej firmy, że w tym momencie ważyć się będą jej losy. Po otrzymaniu takiego pisma zawarta umowa pożyczki przestaje wiązać. Wówczas firma Provident może żądać zapłaty całego długu natychmiast. Jak najbardziej Provident wpisuje. Każdy dług trafia na czarną listę BIG, co można zweryfikować pobierając sobie raport z BIG-ów pokazanych na wypowiedzeniu umowy pożyczki.

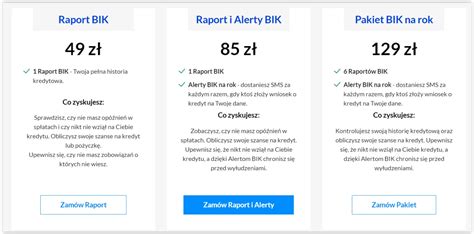

Jaka jest różnica między wpisem do BIK i BIG?

Jak wygląda wpis firmy pożyczkowej do BIG? A co z Biurem Informacji Kredytowej? Pokazany wcześniej wpis do BIG jest sankcją za niespłacenie pożyczki. Wpis do BIK jest naturalnym elementem umowy Providenta z Biurem Informacji Kredytowej. Umowa ta pozwala firmie pożyczkowej sprawdzić BIK osoby starającej się o pożyczkę. Wpis do BIG jest karą wymierzoną w dłużnika. Wpis do BIK taką nie jest, gdyż Provident Polska SA wpisuje do BIK każdą umowę pożyczki zaraz po jej zawarciu. W tym przypadku wpisanie do BIK nie jest równoznaczne z wpisem na czarną listę dłużników. Wpisanie do BIK przez Providenta pożyczki, która później jest spłacana źle lub niespłacana w ogóle, znajduje swoje odzwierciedlenie. W czym? W indywidualnym dla każdego dłużnika raporcie Biura Informacji Kredytowej.

Provident Polska S.A. może zbyć wierzytelność innemu podmiotowi na mocy cesji wierzytelności. Provident Polska S.A. może zbyć wierzytelność innemu podmiotowi na mocy cesji wierzytelności. Provident Polska S.A. może zbyć wierzytelność innemu podmiotowi na mocy cesji wierzytelności. Provident Polska S.A. może zbyć wierzytelność innemu podmiotowi na mocy cesji wierzytelności.

Etap 3: Co się dzieje po wypowiedzeniu umowy przez Providenta?

Po okresie windykacji, gdy nie uda się ściągnąć należności, Provident formalnie zakończy Waszą umowę. Jeśli nie uda się polubownie porozumieć, mamy możliwość skierować sprawę do sądu. Może wiązać się to z dodatkowymi kosztami dla klienta w sytuacji, gdy sąd uwzględni nasze roszczenie.

Scenariusz A: Provident sprzedaje dług (cesja wierzytelności) - czy to dla ciebie szansa?

Jeżeli Twoje stare zadłużenie zostało sprzedane do firmy windykacyjnej Ultimo to możesz być zadowolony. To świetna wiadomość! Dlaczego? Otóż większość długów skupowanych od Provident przez Ultimo jest często przedawniona. Jeśli pożyczkodawca zdecyduje się na sprzedaż Twojego długu, to oznacza, ze otwierają się przed Tobą nowe możliwości. Ponieważ każda z opcji wymaga dokładnego wyjaśnienia, omówię je po kolei. Firma Provident Polska SA prowadzi politykę sprzedaży długów wyłącznie do największych graczy na rynku. A stąd już tylko krok do fantastycznej ugody ratalnej. Nie dokonasz tego, rzecz jasna, samodzielnie. Ale zawsze możesz skorzystać z pomocy negocjatora, który zrobi to za Ciebie. Na czym to polega? W dużym skrócie - jeśli Twój dług zostanie sprzedany przez Providenta, możesz negocjować jego wykup z umorzeniem. Ugoda zawarta z Krukiem oznacza, że kupiony przez niego dług zostanie zredukowany o połowę. Oczywiście w przypadku wpłaty przez dłużnika 50% wartości zadłużenia. Tutaj również z pomocą przychodzi usługa negocjacji umorzenia długów kupionych. Realizowana od kilkunastu lat pozwala oszczędzać realne pieniądze dłużnikom.

Scenariusz B: Provident kieruje sprawę do sądu - jak się bronić i wygrać?

Jeśli windykacja polubowna firmy Provident nie przyniosła zamierzonego rezultatu, to musisz szykować się na sprawę sądową. Spokojnie, wydanie przez sąd nakazu zapłaty w postępowaniu upominawczym to nic strasznego. Musisz jednak przestrzegać pewnych reguł. Najważniejsza sprawa to zachowanie terminów. Na skuteczne wniesienie sprzeciwu od nakazu zapłaty z powództwa Provident masz tylko 2 tygodnie od dnia odbioru przesyłki sądowej. W sprzeciwie musisz zaskarżyć nakaz zapłaty w całości i podać, dlaczego kwestionujesz dochodzone roszczenie. Powodów do podniesienia zarzutów może być wiele. Oczywiście zawsze żądaj przedstawienia umowy oraz dowodu przekazania środków. Zwracaj także uwagę na klauzule niedozwolone. Wprawne oko specjalisty od chwilówek dostrzeże nieprawidłowości w ciągu kilku minut. Niestety osoba bez doświadczenia, nawet będąca prawnikiem, może subtelnych kwestii merytorycznych nie dostrzec. A szkoda, bo nawet jeśli sprawy wygrać w całości nie można, to często udaje się zmniejszyć zadłużenie w Provident.

Provident w sądzie nie jest straszny. Niezależnie od tego, czy masz spłacony kapitał w całości czy części - sąd najczęściej unieważnia nielegalną część pożyczki. Na którą składają się prowizje, koszty, opłaty za pakiety itp. próby nieuzasadnionego zarobku pożyczkodawcy. Wygrana w sądzie z Providentem nie nastąpi jednak automatycznie, pamiętaj, że to sukcesu niezbędny jest adwokat. Prawnik od długów pozabankowych to osoba wyspecjalizowana w walce z lichwą. Nie adwokat z okolicy i nie prawnik świadczący usługi na rzecz miasta / gminy. Masz potrzebę skorzystania z prawdziwego. adwokata od długów i mieć gwarancję jego ceny niższej o 30% od cen urzędowych? Skorzystaj z dobrodziejstwa posiadania pakietu oddłużeniowego z gwarancją obsługi adwokackiej świadczonej przez prawników wyspecjalizowanych w walce z lichwą.

Jak skutecznie się bronić i wyjść z długu w Providencie?

Samodzielne stawienie czoła machinie windykacyjnej dużej instytucji finansowej jest zadaniem niezwykle trudnym, a dla osoby nieposiadającej wiedzy prawniczej - niemal niemożliwym do wygrania. Proces, jakim jest windykacja w Provident, opiera się na skomplikowanych przepisach prawa cywilnego, bankowego i konsumenckiego. Profesjonalny pełnomocnik, specjalizujący się w sprawach oddłużeniowych, to nie wydatek, lecz inwestycja w ochronę swojego majątku i spokoju. Prawnik potrafi ocenić realną sytuację, zweryfikować zasadność roszczeń wierzyciela, a przede wszystkim - wykorzystać wszelkie dostępne narzędzia prawne do skutecznej obrony, co w przypadku oddłużania chwilówek ma nie małe znaczenie.

Profesjonalna analiza umowy - szukanie klauzul niedozwolonych i błędów formalnych

Każda umowa pożyczki, zwłaszcza z sektora pozabankowego, powinna zostać poddana wnikliwej analizie przez doświadczonego prawnika. To właśnie w treści umowy mogą kryć się kluczowe argumenty na Twoją obronę. Specjalista dokładnie zbada dokument pod kątem obecności klauzul niedozwolonych (abuzywnych), czyli zapisów kształtujących Twoje prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami i rażąco naruszających Twoje interesy. Często kwestionowane są postanowienia dotyczące nadmiernych kosztów pozaodsetkowych, takich jak prowizje, opłaty przygotowawcze czy obowiązkowe pakiety ubezpieczeniowe, których koszt znacząco przewyższa kwotę udzielonego kapitału.

Skuteczny sprzeciw od nakazu zapłaty

Odebranie nakazu zapłaty z e-sądu to moment krytyczny, w którym czas odgrywa kluczową rolę. Masz tylko dwa tygodnie na reakcję, a wniesienie sprzeciwu jest jedynym sposobem na zatrzymanie uprawomocnienia się orzeczenia. Prawnik nie tylko dopilnuje tego terminu, ale przede wszystkim sporządzi profesjonalne pismo procesowe. Skuteczny sprzeciw to nie tylko formalne zakwestionowanie roszczenia. Musi on zawierać konkretne zarzuty, powołanie się na odpowiednie przepisy prawne oraz przedstawienie dowodów na poparcie swojego stanowiska. To właśnie w sprzeciwie podnosi się argumenty dotyczące klauzul niedozwolonych, braku wykazania wysokości roszczenia czy przedawnienia.

Podniesienie zarzutu przedawnienia

Jednym z najsilniejszych argumentów obronnych w sprawach o zapłatę jest zarzut przedawnienia. Zgodnie z kodeksem cywilnym, roszczenia majątkowe, w tym te z umów pożyczki, po upływie określonego czasu nie mogą być przymusowo dochodzone przed sądem. W przypadku roszczeń związanych z prowadzeniem działalności gospodarczej termin ten wynosi co do zasady trzy lata. Zastanawiasz się, czy Twój dług nie uległ przedawnieniu? Doświadczony prawnik precyzyjnie ustali, czy w Twojej sprawie doszło do przedawnienia, biorąc pod uwagę datę wymagalności roszczenia oraz ewentualne zdarzenia, które mogły przerwać jego bieg.

Negocjowanie ugody na Twoich warunkach

Pomoc prawnika nie ogranicza się wyłącznie do walki na sali sądowej. Często, dysponując silnymi argumentami prawnymi, pełnomocnik może podjąć skuteczne negocjacje z Providentem lub firmą windykacyjną, która nabyła dług. Świadomość istnienia w umowie klauzul niedozwolonych, ryzyko przegrania procesu czy możliwość podniesienia zarzutu przedawnienia znacząco wzmacnia pozycję negocjacyjną dłużnika. Prawnik, w Twoim imieniu, może wynegocjować znacznie korzystniejsze warunki spłaty, niż te, które proponowane są na etapie windykacji polubownej. Może to być rozłożenie długu na dogodne, realne do spłaty raty, a w niektórych przypadkach nawet częściowe umorzenie kapitału lub kosztów dodatkowych.

Co można zakwestionować w windykowanym długu Providenta?

Wbrew pozorom, kwota widniejąca na wezwaniu do zapłaty nie zawsze jest ostateczna i niepodważalna. Istnieje szereg elementów długu, które można i należy zakwestionować w toku obrony. Przede wszystkim są to wszelkie koszty pozaodsetkowe - prowizje, opłaty administracyjne, koszty dodatkowych pakietów czy ubezpieczeń, które często bywają nieproporcjonalnie wysokie w stosunku do pożyczonego kapitału i mogą nosić znamiona klauzul abuzywnych. Analizie należy poddać również sposób naliczania odsetek za opóźnienie. Kolejną kwestią jest weryfikacja, czy roszczenie nie uległo przedawnieniu, co całkowicie zamyka wierzycielowi drogę do przymusowej egzekucji.

Proces windykacji w Providencie może być stresujący, ale z pomocą specjalisty odzyskasz kontrolę i zadbasz o swoje prawa. Pamiętaj, że w każdej, nawet najtrudniejszej sytuacji finansowej, istnieją rozwiązania prawne, które mogą doprowadzić do redukcji długu lub nawet całkowitego oddłużenia.

"Uczciwy" jak Provident.

Posiadasz kłopot ze spłatą nie tylko pożyczki Provident, ale też innych pożyczek? Przez 6 dni w tygodniu możesz skorzystać z darmowych konsultacji dla zadłużonych. Dzięki temu wsparciu naszej kancelarii porozmawiasz z doświadczonymi ekspertami od oddłużania. I dowiesz się, jak rozpocząć wychodzenie z długów. Bezpłatne konsultacje zamówisz na naszej stronie poświęconej pomocy dla zadłużonych. Analiza jest pierwszym krokiem do rozpoczęcia procesu oddłużania. Czyli pracy specjalistów nad Twoimi długami.

Dostałem pismo z Providenta. Nie panikuj, ale nie ignoruj pisma. Pierwszym krokiem jest dokładne sprawdzenie, co to za dokument (wezwanie, wypowiedzenie umowy, pozew sądowy). Nie podejmuj pochopnych decyzji, jak np. natychmiastowa wpłata małej kwoty, która może być uznana za uznanie długu.

Dwa scenariusze: Po wypowiedzeniu Provident albo sprzeda Twój dług firmie windykacyjnej (cesja), albo skieruje sprawę do sądu. Obie sytuacje mają swoje plusy. Gdy Provident idzie do sądu, istnieje duża szansa na wygranie sprawy i całkowite lub częściowe umorzenie długu, zwłaszcza przy pomocy adwokata. Gdy dług jest sprzedany np. do KRUK czy Ultimo, otwierają się nowe, bardzo korzystne możliwości negocjacji ugody ratalnej lub umorzenia nawet 50-70% zadłużenia w zamian za jednorazową spłatę.

Okres windykacji polubownej w Providencie (telefony, pisma, wizyty terenowe) trwa zazwyczaj od kilku miesięcy do roku. Nie ma ścisłej reguły. Jak długo trwa windykacja w Provident przed skierowaniem sprawy do sądu?

Windykacja wewnętrzna i jej ograniczenia prawne. Czy windykator terenowy Providenta przyjdzie do domu? Jakie firmy zewnętrzne prowadzą windykację na zlecenie Providenta? Jak radzić sobie z windykacją polubowną?

Co się dzieje po wypowiedzeniu umowy przez Providenta? Scenariusz A: Provident sprzedaje dług (cesja wierzytelności) - czy to dla ciebie szansa? Scenariusz B: Provident kieruje sprawę do sądu - jak się bronić i wygrać?

Jak skutecznie się bronić i wyjść z długu w Providencie? Jak długo trwa windykacja w Provident przed skierowaniem sprawy do sądu? Czy windykator terenowy Providenta może wejść do mojego domu? Co jest lepsze: gdy Provident idzie do sądu czy gdy sprzedaje dług?

Zgadzam się na przetwarzanie moich danych osobowych przez Provident Polska S.A. w celach marketingowych po wygaśnięciu umowy, która dotyczy produktów Spółki lub gdy nie dojdzie do jej zawarcia. Zgoda dotyczy danych podanych przeze mnie oraz zebranych przez Provident Polska S.A. w związku ze świadczeniem mi usług oraz realizowaniem przeze mnie płatności. Zgadzam się, aby moje dane osobowe podane przeze mnie oraz zebrane przez Provident Polska S.A. w związku ze świadczeniem mi usług oraz realizowaniem przeze mnie płatności, były udostępniane przez Provident Polska S.A. w celach marketingowych do innych podmiotów z Grupy International Personal Finance. Administratorem danych jest Provident Polska S.A., z siedzibą w Warszawie, ul. Inflancka 4A (00-189 Warszawa), wpisana przez Sąd Rejonowy dla m.st.

Zapewniamy wtedy interwencję pracownika (sprawę rozpatrzy wtedy człowiek), który sprawdzi dane i podejmie decyzję. Jeśli przetwarzanie Twoich danych osobowych wskazuje na nasz prawnie uzasadniony interes, masz prawo wnieść sprzeciw wobec ich przetwarzania. Jeśli przetwarzamy Twoje dane osobowe na podstawie zgody, masz prawo wycofać ją w dowolnym momencie. Jeśli Twoje dane przetwarzamy w celu zawarcia i wykonywania umowy kredytu konsumenckiego lub na podstawie zgody, to masz także prawo przenieść swoje dane osobowe. Otrzymasz od nas wtedy dane osobowe w ustrukturyzowanym, powszechnie używanym formacie elektronicznym. Prawo do przeniesienia obejmuje dane, które nam dostarczyłeś i które przetwarzaliśmy w sposób zautomatyzowany. Aby skorzystać z tych praw, możesz skontaktować się z nami lub z inspektorem ochrony danych.

Pani/Pana dane osobowe mogą być przekazywane przez Provident Polska S.A. (dalej „PP”) na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. ustawy Prawo bankowe (dalej „Prawo bankowe”) - do Biura Informacji Kredytowej S.A. z siedzibą w Warszawie, ul. Zygmunta Modzelewskiego 77 A, 02-679 Warszawa (dalej „BIK”). Zgodnie z art. 105 ust. W związku z powyższym BIK - obok PP - staje się administratorem Pani/Pana danych osobowych. Administratorem Pani/Pana danych osobowych jest Biuro Informacji Kredytowej S.A. z siedzibą w Warszawie, ul. Zygmunta Modzelewskiego 77 A, 02-679 Warszawa).

tags: #provident #windykacja #e #mail