Skarb Państwa jako wierzyciel w polskim prawie upadłościowym

Zarządzanie spółką kapitałową to nie tylko przywileje, ale i ogromna odpowiedzialność osobista. Aby uwolnić się od tej odpowiedzialności, przepisy dają koło ratunkowe - należy we właściwym czasie zgłosić wniosek o ogłoszenie upadłości. W praktyce jednak, wielu członków zarządu wpada w groźną pułapkę interpretacyjną, gdy jedynym podmiotem, któremu spółka zalega z płatnościami, jest urząd skarbowy. Ustawa Prawo upadłościowe wskazuje, że dłużnik jest niewypłacalny, gdy utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych (w liczbie mnogiej). Przez lata utrwalił się więc pogląd, że aby skutecznie ogłosić upadłość, spółka musi mieć co najmniej dwóch wierzycieli. Wielu członków zarządu logicznie zakładało: skoro jedynym wierzycielem jest Skarb Państwa, sąd i tak odrzuci wniosek o upadłość. To przekonanie jest jednak błędne i może prowadzić do poważnych konsekwencji prawnych.

Prawna rzeczywistość jest taka, że istnieje bezwzględny obowiązek złożenia wniosku o ogłoszenie upadłości, nawet jeśli spółka ma tylko jednego wierzyciela - urząd skarbowy. Naczelny Sąd Administracyjny (NSA) od dłuższego czasu konsekwentnie orzeka na niekorzyść zarządów, które zaniechały tego obowiązku. Co więcej, polską linię orzeczniczą przypieczętował niedawno Trybunał Sprawiedliwości Unii Europejskiej (TSUE) w wyroku z 30 kwietnia 2025 r. (sprawa C-278/24). Zaniechanie złożenia wniosku o upadłość w sytuacji, gdy jedynym wierzycielem jest Skarb Państwa, jest powszechnym mitem, który może prowadzić do poważnych konsekwencji prawnych dla członków zarządu.

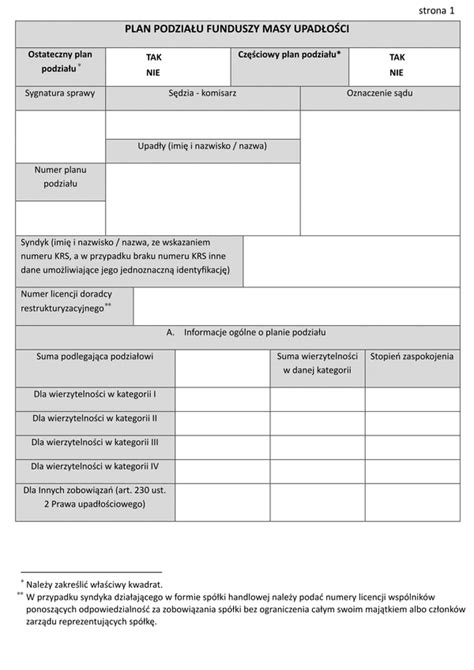

Kategorie zaspokojenia wierzytelności w postępowaniu upadłościowym

Postępowanie upadłościowe to złożony proces, w którym szczególnie istotną rolę odgrywają wierzyciele - osoby lub instytucje posiadające roszczenia wobec dłużnika. Celem takich postępowań jest jak najpełniejsze zaspokojenie wierzycieli, przy jednoczesnym uwzględnieniu przepisów prawa. Jednym z podstawowych celów postępowania upadłościowego jest zaspokojenie w jak najwyższym stopniu należności przysługujących wierzycielom względem upadłego. W tym celu wierzyciele w terminie 30 dni od dnia ogłoszenia upadłości dokonują zgłoszeń wierzytelności do odpowiednich kategorii.

Ustawodawca przewidział cztery główne kategorie zaspokojenia wierzytelności:

- Kategoria pierwsza: Obejmuje zobowiązania związane ze stosunkiem pracy, takie jak wynagrodzenie za pracę, premie, ekwiwalenty za niewykorzystane urlopy, odszkodowanie za skrócenie okresu wypowiedzenia, roszczenie odszkodowawcze z tytułu bezprawnego rozwiązania umowy o pracę itp. Wierzytelności te są uwzględniane przez syndyka z urzędu.

- Kategoria druga: Obejmuje wierzytelności zabezpieczone rzeczowo, np. hipoteką lub zastawem.

- Kategoria trzecia: Obejmuje pozostałe wierzytelności, które nie mieszczą się w pierwszych dwóch kategoriach.

- Kategoria czwarta: Obejmuje wierzytelności od Skarbu Państwa i jednostek samorządu terytorialnego.

Należy zaznaczyć, że zaspokojenie wierzytelności należących do kategorii I-IV jest możliwe dopiero po pełnym zaspokojeniu wierzytelności zaliczanych do tzw. kosztów i wydatków postępowania upadłościowego oraz innych zobowiązań masy upadłości. W praktyce fundusze masy upadłości najczęściej pozwalają na pełne pokrycie zobowiązań z kategorii pierwszej oraz jedynie częściową spłatę wierzytelności z kategorii drugiej. W większości przypadków na uregulowanie należności z kategorii trzeciej i czwartej środków już nie wystarcza.

Skarb Państwa jako wierzyciel uprzywilejowany

Podstawowym negatywnym skutkiem uprzywilejowania Skarbu Państwa w kategoriach zaspokojenia w postępowaniu upadłościowym z opcją likwidacyjną jest bierność organów powołanych do reprezentowania interesów fiskusa zarówno w dochodzeniu roszczeń na etapie poprzedzającym upadłość, jak i w toku późniejszego postępowania upadłościowego. Uprzywilejowana kategoria zaspokojenia daje temu wierzycielowi komfort pozwalający na bezpieczne oczekiwanie na wyniki likwidacji przeprowadzonej przez syndyka.

Wielokrotnie okazuje się, że zaległości podatkowe są jedną z podstawowych przyczyn problemów finansowych przedsiębiorstwa. Wynika to często nie tyle z negatywnego nastawienia dłużnika i niechęci do regulowania zaległości publicznoprawnych, ile z wielkości tych obciążeń i ich nieproporcjonalnie dużego udziału w miesięcznych przepływach finansowych (w szczególności podatek VAT i podatek dochodowy od wynagrodzeń pracowniczych). W tej sytuacji nie może być mowy o uzdrowieniu przedsiębiorstwa bez uregulowania sytuacji związanej z podatkami. To, czego oczekuje przedsiębiorca, to nie jest łatwa i bezproblemowa decyzja o umorzeniu zobowiązań podatkowych, ale na przykład rozłożenie ich na raty czy przesunięcie terminu wymagalności - na przykład na okres potrzebny do rozliczenia większego kontraktu czy uzyskania przychodów ze zleceń sezonowych.

Stopa procentowa odsetek ustawowych oraz odsetek od zaległości podatkowych, zwłaszcza w zestawieniu z bardzo niskimi stopami oprocentowania na rynku, jest dla organów skarbowych dodatkową motywacją do zachowania biernego stanowiska w obliczu problemów dłużnika, „hodowla" odsetek stała się bardzo dochodową częścią gospodarowania finansami państwa. Bierność i brak motywacji organów Skarbu Państwa w udzielaniu przedsiębiorcom realnej pomocy w wychodzeniu z problemów powoduje bardzo istotne straty nie tylko dla pojedynczych przedsiębiorców, ale i dla gospodarki w ogólności. Pierwszym i najbardziej dotkliwym skutkiem jest utrata miejsc pracy i energii włożonej w ich utworzenie. Nie oznacza to oczywiście, że z urzędu i za każdym razem należy umarzać zobowiązania podatkowe lub rozkładać je na raty. Wręcz przeciwnie, system weryfikacji udzielanej w tym trybie pomocy powinien być ostry, ale merytoryczny.

Prawa i obowiązki wierzycieli w postępowaniu upadłościowym

Dla wielu osób zetknięcie się z postępowaniem upadłościowym budzi liczne pytania i wątpliwości dotyczące ich praw oraz możliwości działania. Należy zaznaczyć, że wierzyciele nie są w tym procesie biernymi obserwatorami. Prawo zapewnia im szereg narzędzi pozwalających na ochronę ich interesów i aktywny udział w postępowaniu.

Złożenie wniosku o ogłoszenie upadłości

Jednym z podstawowych uprawnień wierzyciela jest możliwość złożenia wniosku o ogłoszenie upadłości dłużnika. Taki wniosek inicjuje postępowanie, którego celem jest uporządkowanie sytuacji finansowej dłużnika oraz, w miarę możliwości, zaspokojenie roszczeń wierzycieli. Prawo do złożenia wniosku o ogłoszenie upadłości przysługuje wyłącznie tzw. wierzycielom osobistym, czyli tym, których roszczenia wynikają z zobowiązań wobec osoby lub firmy będącej dłużnikiem. Wierzyciele rzeczowi, posiadający zabezpieczenie na majątku dłużnika, mogą złożyć taki wniosek tylko wtedy, gdy jednocześnie są wierzycielami osobistymi. Złożenie wniosku o upadłość wymaga od wierzyciela uprawdopodobnienia swojej wierzytelności.

Zgłoszenie wierzytelności

Zgłoszenie wierzytelności to jeden z najważniejszych kroków, jakie wierzyciel musi podjąć w postępowaniu upadłościowym. Bez jego zrealizowania nie zostanie on uwzględniony na liście wierzytelności, co w praktyce oznacza całkowity brak możliwości zaspokojenia roszczeń z masy upadłości. Wierzyciel powinien zgłosić wierzytelność w terminie określonym w obwieszczeniu o ogłoszeniu upadłości. Obwieszczenie to jest publikowane w Krajowym Rejestrze Zadłużonych lub, w razie jego braku, w Monitorze Sądowym i Gospodarczym. Syndyk, po przeanalizowaniu zgłoszenia wierzytelności oraz załączonych dokumentów, podejmuje decyzję o ich uwzględnieniu lub odrzuceniu. Każda decyzja syndyka jest weryfikowana przez sędziego-komisarza, który ostatecznie zatwierdza listę wierzytelności.

Zaskarżenie decyzji syndyka i sędziego-komisarza

Jeśli wierzyciel uznaje decyzję syndyka za niesłuszną, może wnieść sprzeciw do listy wierzytelności w terminie 14 dni od dnia obwieszczenia listy wierzytelności. Jeżeli sędzia-komisarz oddali sprzeciw wierzyciela, ten może złożyć zażalenie na jego decyzję do sądu drugiej instancji. Prawo do zaskarżenia listy wierzytelności daje wierzycielom możliwość obrony swoich interesów na każdym etapie postępowania upadłościowego.

Plan spłaty wierzycieli w upadłości konsumenckiej po zmianach w 2020 r.

Inicjatywy wierzycieli w postępowaniu upadłościowym

Postępowanie upadłościowe, mimo że jest regulowane przez przepisy prawa, daje wierzycielom możliwość podejmowania aktywnych działań, które mogą wpłynąć na przebieg i efekty całego procesu. Wierzyciele nie muszą być biernymi obserwatorami - przepisy przewidują różne formy ich zaangażowania, które mogą zwiększyć szanse na uzyskanie zaspokojenia roszczeń.

Wniosek o pre-pack

Jednym z ciekawszych rozwiązań dostępnych dla wierzycieli jest możliwość złożenia wniosku o tzw. pre-pack. Polega on na przygotowanej sprzedaży majątku dłużnika już na etapie ogłaszania upadłości. Wierzyciel może zaproponować, aby majątek dłużnika, całość jego przedsiębiorstwa lub jego zorganizowana część zostały sprzedane konkretnemu nabywcy na określonych warunkach. Pre-pack jest rozwiązaniem korzystnym dla wierzycieli, ponieważ pozwala na uzyskanie lepszej ceny za sprzedawany majątek dłużnika i ogranicza koszty związane z długotrwałym zarządzaniem majątkiem przez syndyka.

Zgłaszanie propozycji układowych

Wierzyciele mają prawo zainicjować zawarcie układu w ramach postępowania upadłościowego. Układ jest formą porozumienia, w którym wierzyciele zgadzają się na określone rozwiązania dotyczące spłaty długów, np. częściowe umorzenie zobowiązań, odroczenie terminu płatności czy rozłożenie ich na raty. Układ jest korzystny w sytuacjach, gdy wierzyciele uznają, że większą korzyść przyniesie im zachowanie działalności dłużnika niż likwidacja jego majątku.

Rada wierzycieli i zgromadzenie wierzycieli

Rada wierzycieli to jeden z najważniejszych organów postępowania upadłościowego, który odgrywa rolę doradczo-kontrolną. Składa się z wybranych przedstawicieli wierzycieli i ma za zadanie wspierać syndyka oraz czuwać nad prawidłowym przebiegiem postępowania. Zgromadzenie wierzycieli to instytucja pozwalająca wierzycielom na wspólne podejmowanie istotnych decyzji w toku postępowania upadłościowego. Może podejmować decyzje w istotnych kwestiach dotyczących przebiegu postępowania upadłościowego, w tym wyłączenie składników majątku z masy upadłości, zmianę składu rady wierzycieli, zobowiązanie wierzycieli do wpłacenia zaliczek czy omawianie i głosowanie nad propozycjami układowymi.

Zarządzanie ryzykiem prawnym wymaga podejmowania nieoczywistych kroków. Nie czekaj na pojawienie się drugiego wierzyciela. Złóż wniosek o ogłoszenie upadłości w terminie. Pamiętaj, że liczy się fakt złożenia dokumentu. Nawet jeśli sąd odrzuci wniosek ze względu na istnienie tylko jednego wierzyciela (Skarbu Państwa), zyskujesz kluczowy argument chroniący Twój majątek prywatny.

tags: #skarb #panstwa #jako #jeden #wierzyciel #prawo