Windykacja a egzekucja: kluczowe różnice i środki zabezpieczenia wierzytelności

Windykacja i egzekucja - dwa pojęcia, które często się ze sobą mylą, choć oznaczają zupełnie inne procesy. Oba odnoszą się do odzyskiwania pieniędzy, jednak windykacja stanowi etap poprzedzający egzekucję. Zrozumienie różnic między nimi jest kluczowe dla każdego przedsiębiorcy, który chce skutecznie zarządzać należnościami i minimalizować ryzyko strat finansowych.

Czym różni się windykacja od egzekucji komorniczej?

Podstawowa różnica między windykacją a egzekucją leży w ich charakterze i stosowanych metodach. Celem obu procesów jest skłonienie dłużnika do uregulowania zobowiązań, jednak windykacja opiera się na metodach perswazji, podczas gdy egzekucja wykorzystuje środki przymusu.

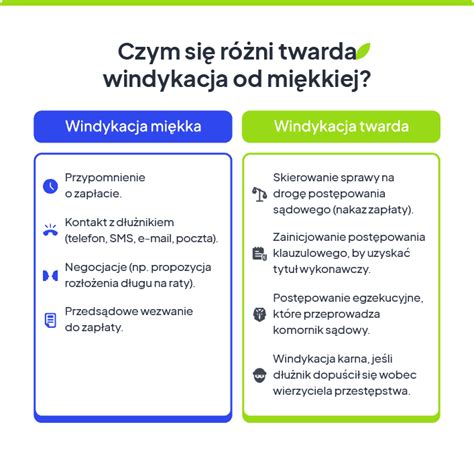

Windykacja to proces dochodzenia należności, realizowany przy pomocy wszelkich zgodnych z prawem środków. Może przybierać formę polubowną lub sądową.

- Windykacja polubowna obejmuje działania takie jak telefony do dłużnika, wysyłka wezwań do zapłaty, czy publikowanie informacji o długu na giełdach długów lub w Biurach Informacji Gospodarczej (BIG).

- Windykacja sądowa to skierowanie sprawy na drogę sądową, gdy działania polubowne nie przynoszą rezultatów.

Egzekucja to proces dochodzenia należności przez komornika. Ma miejsce, gdy dłużnik nie reguluje zobowiązań pomimo prawomocnego wyroku sądu. Komornik dysponuje środkami przymusu, takimi jak:

- Wezwanie dłużnika do złożenia wykazu majątku.

- Zajęcie ruchomości lub nieruchomości dłużnika.

- Sprzedaż majątku dłużnika w drodze licytacji.

- Zajęcie rachunków bankowych dłużnika.

- W razie potrzeby, może również poprosić o pomoc policję.

Cały proces odzyskiwania należności można podzielić na trzy następujące po sobie etapy: windykacja polubowna, windykacja sądowa i etap egzekucyjny.

Kto prowadzi windykację, a kto egzekucję?

Różnice w zakresie podmiotów prowadzących te procesy są znaczące:

- Windykację może prowadzić:

- Wierzyciel osobiście (samodzielnie).

- Specjalistyczna firma windykacyjna, której wierzyciel zlecił to zadanie.

- Kancelaria prawna działająca na podstawie pełnomocnictwa wierzyciela.

- Sąd prowadzi etap windykacji sądowej.

- Egzekucję prowadzi wyłącznie komornik. Jest on funkcjonariuszem publicznym, który wykonuje wyroki sądów w drodze przymusu egzekucyjnego. Wierzyciel ani firma windykacyjna nie mają prawa stosować środków przymusu egzekucyjnego.

Należy pamiętać, że na rynku mogą działać nierzetelne firmy windykacyjne, które przekraczają swoje kompetencje. Działania takie mogą negatywnie wpłynąć na wizerunek wierzyciela i narazić go na konsekwencje prawne.

Kiedy windykacja przechodzi w egzekucję?

Moment przejścia z etapu windykacji do egzekucji jest ściśle określony. Po zakończeniu windykacji sądowej i uzyskaniu prawomocnego wyroku lub nakazu zapłaty, wierzyciel może złożyć wniosek do komornika o wszczęcie postępowania egzekucyjnego.

Kluczowym warunkiem rozpoczęcia egzekucji jest posiadanie tzw. tytułu wykonawczego, czyli orzeczenia sądu (wyroku lub nakazu zapłaty) opatrzonego klauzulą wykonalności. Bez tego dokumentu komornik nie może podjąć żadnych działań.

Oznacza to, że przejście przez całą drogę sądową jest etapem, którego nie można pominąć przed rozpoczęciem egzekucji. Windykacja sądowa i etap egzekucyjny są często stresujące i wiążą się z dodatkowymi kosztami, dlatego najkorzystniejsze jest skuteczne przeprowadzenie windykacji polubownej, która pozwala uniknąć angażowania sądu i komornika.

Środki zabezpieczenia wierzytelności - profilaktyka przed problemami

Zabezpieczenie wierzytelności to działania prewencyjne, które mają na celu zminimalizowanie ryzyka braku płatności ze strony dłużnika. Warto stosować je zawsze, zwłaszcza przy sprzedaży towarów lub usług, dopasowując rodzaj zabezpieczenia do charakteru transakcji, jej wartości oraz relacji z kontrahentem.

Zabezpieczenia można podzielić na dwie główne kategorie:

- Zabezpieczenia osobowe: Polegają na zaangażowaniu dodatkowych osób lub podmiotów, które gwarantują spłatę długu. Należą do nich:

- Poręczenie cywilne: Osoba trzecia (poręczyciel) zobowiązuje się spłacić zadłużenie, jeśli dłużnik tego nie zrobi.

- Weksel: Dokument, w którym dłużnik bezwarunkowo zobowiązuje się do zapłaty określonej sumy pieniędzy. Szczególnie korzystny jest weksel in blanco, którego kwotę można uzupełnić w późniejszym etapie.

- Gwarancje bankowe i ubezpieczeniowe: Bank lub zakład ubezpieczeń gwarantuje spłatę długu po spełnieniu określonych warunków.

- Dobrowolne poddanie się egzekucji: Dłużnik w formie aktu notarialnego zobowiązuje się do spłaty długu, co zastępuje tytuł egzekucyjny i skraca proces odzyskiwania pieniędzy.

- Zabezpieczenia rzeczowe: Polegają na obciążeniu konkretnych aktywów dłużnika, które mogą posłużyć do zaspokojenia wierzyciela. Należą do nich:

- Przewłaszczenie na zabezpieczenie: Dłużnik przenosi prawo własności rzeczy (np. samochodu, sprzętu) na wierzyciela do czasu uregulowania zobowiązania.

- Zastaw i zastaw rejestrowy: Obciążenie rzeczy ruchomych lub praw majątkowych dłużnika. Zastaw rejestrowy umożliwia zabezpieczenie wierzytelności o zmiennej wartości.

- Hipoteka: Obciążenie nieruchomości dłużnika, które stanowi zabezpieczenie dla wierzyciela.

Ważne jest, aby zapisy dotyczące zabezpieczeń znalazły się w umowie już na etapie jej zawierania. Aneksowanie umowy w późniejszym czasie wymaga zgody kontrahenta, co może być trudne do uzyskania.

Egzekucja z rachunku bankowego - skuteczne narzędzie komornika

Egzekucja z rachunku bankowego jest jednym z najczęściej stosowanych przez komorników sposobów odzyskiwania należności. Proces ten jest stosunkowo szybki i efektywny, co stanowi jego dużą zaletę z punktu widzenia wierzyciela.

Po złożeniu wniosku o wszczęcie egzekucji, komornik, korzystając z systemu OGNIVO, wysyła zapytanie do banków w celu ustalenia, gdzie dłużnik posiada rachunki. Następnie wysyła do banku zawiadomienie o zajęciu wierzytelności pieniężnej dłużnika z rachunku bankowego. Bank jest zobowiązany do wstrzymania wypłat z rachunku do wysokości zadłużenia.

Zajęcie rachunku bankowego następuje z chwilą doręczenia bankowi zawiadomienia o zakazie wypłat. Dłużnik jest informowany o zajęciu i ma możliwość podjęcia działań obronnych. Banki mają obowiązek udzielania komornikowi informacji niezbędnych do prowadzenia egzekucji, nawet jeśli narusza to tajemnicę bankową.

Należy pamiętać, że istnieją środki ustawowo wolne od egzekucji, takie jak świadczenia alimentacyjne, rodzinne czy socjalne. Komornik musi pozostawić dłużnikowi kwotę odpowiadającą co najmniej 75% minimalnego wynagrodzenia.

Podsumowując, windykacja i egzekucja to dwa odrębne etapy odzyskiwania należności. Skuteczne zarządzanie wierzytelnościami wymaga zrozumienia tych procesów oraz stosowania odpowiednich środków zabezpieczenia, które minimalizują ryzyko i chronią interesy przedsiębiorcy.

Krok po kroku kiedy i jak odzyskać pieniądze od komornika po egzekucji. Bo można! - Anuluj-Dlug.pl

tags: #srodki #zabezpieczenia #wierzytelnosci #to #jest #windykacja