Tytuł wykonawczy ZUS a postępowanie egzekucyjne u komornika

Wygranie sporu w sądzie to jeszcze nie koniec działań wierzyciela. Dopiero sprawne przeprowadzenie egzekucji jest gwarancją sukcesu. W egzekucji sądowej kluczowe są dwa pojęcia - tytuł egzekucyjny i tytuł wykonawczy. Podstawą egzekucji jest tytuł wykonawczy.

Tytułem egzekucyjnym jest określony przepisami prawa dokument, który wskazuje na obowiązek wierzyciela względem dłużnika. Tytuł egzekucyjny stwierdza roszczenie wierzyciela wobec dłużnika, ale sam w sobie nie umożliwia wszczęcia egzekucji. Lista tytułów egzekucyjnych w postępowaniu cywilnym jest dosyć szeroka, ale zamknięta. Oznacza to, że wierzyciel nie może skierować do egzekucji innego dokumentu, niż wymienione w art. 777 k.p.c. Orzeczenia, ugody i akty, które z mocy prawa podlegają wykonaniu w drodze egzekucji sądowej.

Aby jednak mogły być użyte do rozpoczęcia egzekucji przez komornika, zwykle wymagają nadania klauzuli wykonalności przez sąd (chyba że przepisy stanowią inaczej). Klauzula wykonalności to zgoda sądu nadająca temu dokumentowi moc pozwalającą na egzekucję. Klauzula z kolei to specjalne oświadczenie nadawane przez sąd, z którego wynika, że dany tytuł wykonawczy nadaje się do egzekucji. Z technicznego punktu widzenia klauzula wykonalności ma postać pieczęci zawierającej oświadczenie o unikalnym brzmieniu - „W imieniu Rzeczypospolitej Polskiej, dnia […], […] r. Klauzula wykonalności nadawana jest na wniosek wierzyciela po uprawomocnieniu się wyroku.

Tytułem wykonawczym jest tytuł egzekucyjny zaopatrzony w klauzulę wykonalności, chyba że ustawa stanowi inaczej. Tym samym tytuł egzekucyjny zaopatrzony w klauzulę wykonalności stanowi tytuł wykonawczy. WAŻNE - tytuł wykonawczy to dokument urzędowy obejmujący tytuł egzekucyjny i zaopatrzony w klauzulę wykonalności. Po połączeniu tych elementów powstaje tytuł wykonawczy - dokument umożliwiający wierzycielowi rozpoczęcie egzekucji przeciwko konkretnemu dłużnikowi w zakresie określonego świadczenia; do wniosku egzekucyjnego należy dołączyć wyłącznie jego oryginał.

Rodzaje tytułów egzekucyjnych

Jeśli chodzi o rodzaje tytułów egzekucyjnych, to określa je przepis art. 777 k.p.c. Wśród nich znajdują się m.in.:

- Orzeczenia sądowe (wyroki, nakazy zapłaty, postanowienia).

- Ugody zawarte przed sądem lub mediatorem.

- Akty notarialne, które zawierają oświadczenie dłużnika o poddaniu się egzekucji.

- Nakazy zapłaty wydane w postępowaniu upominawczym (EPU).

- Postanowienia o zabezpieczeniu.

- Wyroki zasądzające alimenty.

- Akty notarialne dotyczące osób trzecich.

Nadanie klauzuli wykonalności

Tytułom egzekucyjnym pochodzącym od sądu, co do zasady, klauzulę wykonalności nadaje sąd I instancji, przed którym sprawa się toczy lub toczyła. Przepisy postępowania cywilnego w określonych przypadkach przewidują również możliwość nadania przez sąd klauzuli wykonalności z urzędu. Tak dzieje się np. w stosunku do nakazu zapłaty wydanemu w EPU, postanowienia o zabezpieczeniu, czy wyroku zasądzającego alimenty. Postanowienie o nadaniu klauzuli wykonalności wymienia także tytuł egzekucyjny, a w razie potrzeby oznacza świadczenie podlegające egzekucji i zakres egzekucji oraz wskazuje czy orzeczenie podlega wykonaniu jako prawomocne, czy jako natychmiast wykonalne.

Pierwszy tytuł wykonawczy zawsze wydawany jest darmowo (tytuł egzekucyjny). Zgodnie z art. 795 k.p.c., na postanowienie sądu o nadaniu klauzuli wykonalności przysługuje zażalenie. Środek zaskarżenia może złożyć zarówno wierzyciel, jak i dłużnik. Dłużnik może również wnosić o uchylenie klauzuli wykonalności w trybie art. 359 §1 k.p.c., wskazując na zmianę okoliczności, która czyni postanowienie o nadaniu klauzuli wykonalności niezasadnym.

WAŻNE - prawomocne oddalenie wniosku o nadanie klauzuli wykonalności nie pozbawia wierzyciela prawa do wystąpienia z powództwem o ustalenie, że objęta tytułem egzekucyjnym wierzytelność nie uległa przedawnieniu.

Odpowiedzialność dłużnika i osób trzecich

Zgodnie z brzmieniem art. 776 k.p.c. podstawę do prowadzenia egzekucji stanowi tytuł egzekucyjny. Jest to tytuł wykonawczy wyposażony w klauzulę wykonalności. Warto wskazać, że odpowiedzialność dłużnika wskazanego w tytule egzekucyjnym, który pozostaje w związku małżeńskim, jest zakreślona szeroko. Zasadą ogólną jest prowadzenie egzekucji przeciwko osobie bezpośrednio zobowiązanej. Wyjątki dotyczą wspólników spółek, partnerów prywatnych w PPP oraz fundacji rodzinnych - odpowiedzialność tych podmiotów zachodzi dopiero, gdy egzekucja przeciwko głównemu dłużnikowi okaże się bezskuteczna.

W przypadku egzekucji z majątku wspólników i podmiotów powiązanych obowiązują szczególne zasady, które określają, przeciw komu można skierować tytuł egzekucyjny. Wspólnicy spółki cywilnej (por. art. 863 k.c.) mają majątek stanowiący współwłasność łączną. Aby prowadzić egzekucję z tego majątku, tytuł egzekucyjny musi być wydany przeciwko wszystkim wspólnikom. W przypadku spółek osobowych (jawnej, partnerskiej, komandytowej lub komandytowo-akcyjnej), jeśli egzekucja z majątku spółki okaże się bezskuteczna lub jest oczywiste, że będzie bezskuteczna, sąd może nadać klauzulę wykonalności także przeciwko wspólnikowi ponoszącemu odpowiedzialność całym swoim majątkiem. Odpowiedzialność wspólnika ma charakter subsydiarny, co oznacza, że działa dopiero po wyczerpaniu możliwości egzekucji z majątku spółki. Dotyczy tylko wspólników, którzy byli nimi w chwili wydania tytułu egzekucyjnego.

Podobnie zasady te dotyczą spółki-córki partnera prywatnego (por. art. 42 P.r.h.) oraz fundatora fundacji rodzinnej (por. art. 10 Ustawy o fundacji rodzinnej).

Postępowanie egzekucyjne

Wniosek o wszczęcie egzekucji należy złożyć do komornika właściwego ze względu na miejsce zamieszkania lub siedzibę dłużnika (wierzyciel może również wybrać innego komornika działającego na terenie kraju - zgodnie z zasadą tzw. swobodnego wyboru komornika). Wierzyciel może monitorować przebieg egzekucji i składać wnioski dotyczące jej zakresu lub sposobu prowadzenia (np. o zajęcie konkretnego składnika majątku). Wierzyciel ma obowiązek uiścić zaliczkę na poczet kosztów działań komornika.

Jeżeli chcesz skutecznie odzyskać należności pieniężne, które winny jest Ci Twój dłużnik, to pamiętaj, że wystąpienie do właściwego sądu umożliwi zdobycie tytułu egzekucyjnego, na podstawie którego komornik rozpocznie egzekucję z majątku dłużnika.

Każdy płatnik składek jest zobligowany m.in. do terminowego regulowania należności do ZUS. Jeżeli tego nie robi, ZUS ma ustawowy obowiązek podjąć działania, które zapewnią ściągnięcie zaległych należności. Kwoty przysługujące z tytułu składek, odsetek za zwłokę, kosztów egzekucyjnych, opłaty dodatkowej oraz opłaty prolongacyjnej podlegają dochodzeniu w postępowaniu egzekucyjnym w administracji lub egzekucji sądowej. W przypadku gdy przedsiębiorca nieterminowo opłaca składki, uiszcza je tylko w części lub nie opłaca ich wcale, ZUS w pierwszej kolejności wysyła pisma przypominające o zaległościach. Jeżeli to nie przynosi skutku, do płatnika składek przesyłane jest stosowne upomnienie wzywające do uregulowania wszystkich dotychczas niezapłaconych składek wraz z odsetkami i kosztami upomnienia. Jeśli ZUS powtórnie wszczyna postępowanie egzekucyjne w tej samej sprawie, nie musi ponownie przesyłać upomnienia zadłużonemu płatnikowi składek.

Zajęcie konta bankowego przez komornika

Gdy bank otrzyma informację o zajęciu, zostaje też wezwany do przekazania kwoty wynikającej z zajęcia. Zgodnie z prawem, trzeba postąpić w ten sposób. Banki są zawiadamiane o zajęciu konta elektronicznie - takie powiadomienie dociera do banku najpóźniej kolejnego dnia roboczego. Od tego momentu, bank ma obowiązek zablokować pieniądze na Twoim koncie. W tym samym czasie, organ egzekucyjny prześle do Ciebie list z dokumentami na temat zajęcia.

Pamiętaj, że o długu jako pierwszy powinien zawiadomić Cię wierzyciel, a następnie wezwać Cię do zapłaty. Jeśli to działanie nie będzie skuteczne, wierzyciel uzyskuje tytuł wykonawczy - decyzję, wyrok lub nakaz zapłaty wydany przez sąd lub inny właściwy organ. Jeśli nie poinformowano Cię o zadłużeniu, możesz złożyć zażalenie do organu odpowiedzialnego za odzyskanie długu. Najpierw jednak upewnij się, czy przesyłka rzeczywiście została nieskutecznie doręczona. Nieodebranie korespondencji, nie zwalnia Cię z obowiązku zapłaty.

Masz zajęcie egzekucyjne? O postępowaniu egzekucyjnym powinien powiadomić Cię organ egzekucyjny. Jeśli w ciągu 14 dni nie odbierzesz przesyłki we wskazanej placówce pocztowej, przesyłka trafi do nadawcy jako doręczona. Twoje konto jest zablokowane bez powiadomienia? Możesz sprawdzić, czego dotyczy zajęcie egzekucyjne w banku - skorzystaj z usług bankowości elektronicznej albo zadzwoń do swojego doradcy. Na Twoją prośbę, doradca poda Ci sygnaturę akt oraz informację o organie egzekucyjnym, z którym będziesz mógł skontaktować się bezpośrednio, aby ustalić szczegóły zajęcia.

Gdy otrzymamy zawiadomienie o zajęciu egzekucyjnym, zgodnie z prawem musimy zablokować wszystkie Twoje konta - chyba, że organ egzekucyjny wskaże jedno konkretne. Nasuwa się naturalne pytanie, czy bank może zablokować konto więcej niż jednej osoby, jeśli zajęcie egzekucyjne dotyczy tylko jednej z nich? Tu również odpowiedź jest twierdząca. Organ ściągający wierzytelność (np. komornik, ZUS, urząd skarbowy) wysyła do banku zajęcie egzekucyjne. Te zasady dotyczą także kont spółek cywilnych. Gdy Twoje konto zostanie zablokowane, masz 7 dni aby dostarczyć organowi egzekucyjnemu umowę, która określa udziały poszczególnych osób w spółce. Następnie, organ egzekucyjny powinien zwolnić odpowiednią ilość pieniędzy.

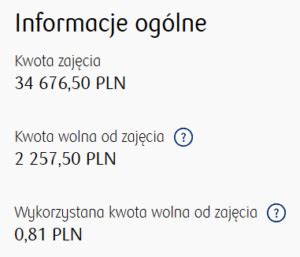

Nie. Blokujemy na koncie tylko kwotę Twojego zadłużenia z odsetkami i prowizją za realizację zajęcia. Nie blokujemy również kont, na których masz pieniądze w ramach tzw. kwoty wolnej. W ustawie określono sytuacje, w których pieniądze nie zostaną zablokowane. Jest to kwota, która jest do Twojej dyspozycji na zajętym koncie. Dotyczy wszystkich Twoich kont, a nie każdego z osobna. Jej wysokość wynosi 75% minimalnego wynagrodzenia pracownika zatrudnionego w tzw. pełnym wymiarze czasu pracy. Od 1 lipca 2024 r. ta kwota wynosi - 3 225,00 zł. Kwota wolna odnawia się w każdym miesiącu, jej niewykorzystana część nie przechodzi jednak na kolejny miesiąc. Co ważne, nie przysługuje w przypadku zajęcia konta firmowego, jak również zajęcia które wynika z nieopłaconych alimentów. W pozostałych przypadkach to Ty decydujesz, na co chcesz przeznaczyć pieniądze w ramach kwoty wolnej od zajęcia. Jeżeli chcesz, możesz także przekazać je do organu egzekucyjnego.

Zgodnie z prawem, alimenty są zwolnione z egzekucji, pod warunkiem że:

- alimenty wpłynęły na Twoje konto z innego konta osoby fizycznej - pod warunkiem, że osoba, która ma do nich prawo, przedstawi wyrok zasądzający to świadczenie.

- organ egzekucyjny przesłał na Twoje zablokowane konto pieniądze z tytułu alimentów.

Nawet gdy masz zablokowane konto firmowe, możesz wypłacić swoim pracownikom pensję. Aby to zrobić, musisz przedstawić listę płac. Jeśli jest to egzekucja administracyjna, musisz dostarczyć do banku listę płac. Pamiętaj jednak, że bank może przekazać Ci pieniądze tylko na bieżące wypłaty wynagrodzenia dla pracowników (nie właściciela), z podatkiem dochodowym od osób fizycznych oraz składkami ZUS. Oznacza to, że najpóźniej do dziesiątego każdego miesiąca musisz dostarczyć listę płac za wykonaną pracę w poprzednim miesiącu. W przypadku egzekucji sądowej, wynagrodzenia dla pracowników wypłacisz z konta, gdy pozwoli na to komornik sądowy. W takiej sytuacji, komornik przesyła dokument do banku. Wskazuje w nim, jaka kwota podlega zwolnieniu spod egzekucji.

Zbieg egzekucji i zawieszenie postępowania

Jeżeli egzekucję z Twojego konta prowadzą np. komornik i urząd skarbowy lub ZUS albo różni komornicy, to sytuację taką nazywamy zbiegiem egzekucji. W przypadku występowania zbiegu egzekucji komorniczych i braku pieniędzy na pokrycie wszystkich tytułów, zajęcia nie są realizowane. Komornicy mają obowiązek przekazać tytuły wykonawcze do komornika, który jest organem właściwym do prowadzenia egzekucji łącznej. Jeśli suma nie będzie wystarczająca, wypłacamy pieniądze organowi, który pierwszy dokonał zajęcia.

Masz 7 dni od zawiadomienia o postępowaniu, aby wnieść do sądu powództwo do organu egzekucyjnego o pozbawienie wykonalności tytułu wykonawczego (np. wyroku). W takim przypadku, egzekucja zostaje wstrzymana. Od 25 marca 2024 r. banki są zobowiązane do niezwłocznego przekazania pieniędzy z zajętego konta do organu egzekucyjnego.

Zawieszenie to inaczej wstrzymanie egzekucji, a zajęcie konta bankowego nadal pozostaje w mocy. Oznacza to, że nawet jeśli egzekucja została zawieszona, to bank nadal nie może wypłacić Ci pieniędzy. Będzie tak, aż do momentu gdy organ egzekucyjny przekaże prawomocne postanowienie o umorzeniu postępowania egzekucyjnego. W okresie zawieszenia egzekucji, organ egzekucyjny może wyrazić zgodę na to, aby korzystać z pieniędzy, które znajdują się na koncie objętym egzekucją.

Jeśli spłacisz cały dług, a pieniądze na Twoim koncie wciąż nie zostały odblokowane, zawiadomienie o zakończonej egzekucji prawdopodobnie jeszcze nie wpłynęło do banku. W takiej sytuacji, bank nie może odblokować konta. Jeśli masz informację, że zapadła taka decyzja, a na Twoim koncie wciąż jest blokada, bank prawdopodobnie nie otrzymał jeszcze od organu prowadzącego postępowanie pisma uchylającego zajęcie.

Jak wypłacić pieniądze z konta bankowego osoby zmarłej - dziedziczenie środków na rachunku bankowym

Wniosek o udzielenie informacji o postępowaniach egzekucyjnych

Wniosek o udzielenie informacji możesz skierować do organu egzekucyjnego. Jest to oczywiście komornik, ale w niektórych sprawach (świadczeń niepieniężnych) organem tym jest sąd rejonowy. Praktycznie znaczenie mają komornicy. Właściwy będzie komornik, który już prowadzi postępowanie (ale skąd masz to wiedzieć?) lub taki, który byłby właściwy (tu już łatwiej, chodzi o komornika z terenu zamieszkania dłużnika). Żeby jednak uruchomić tę procedurę musisz posiadać tytuł wykonawczy lub egzekucyjny.

Pytać możesz o to, czy przeciwko dłużnikowi prowadzone jest przez ten właśnie organ egzekucyjny postępowanie egzekucyjne. Komornik nie może zatem odpowiedzieć, że nie prowadzi egzekucji, ale dowiedział się, że inny komornik już ją wszczął. Jeżeli więc egzekucja była już prowadzona i została umorzona, komornik raczej o tym nie wspomni. Ale we wniosku warto o tym zapytać, bowiem niektórzy komornicy preferują „rozszerzającą” wykładnię tego przepisu.

Informacja, zwłaszcza pozytywna, o toczącej się egzekucji, jej sposobach czy stanie zaawansowania, pozwoli Ci na szybkie i sprawne włączenie się w to postępowanie. Będziesz mógł skierować egzekucję do majątku, o którym być może nie miałeś pojęcia. A może wręcz odwrotnie: jeżeli zobaczysz, że licytują już jedyny samochód, a Ty wiesz o super motocyklu, o którym nikt jeszcze nie wie, to szybko złożysz wniosek do komornika, który nie prowadzi egzekucji przeciwko temu dłużnikowi i on szybko sprzeda ten motor. Co więcej, informacja o braku zaspokojenia może skłonić Cię do decyzji, że nie warto teraz wszczynać egzekucji i narażać się na koszty. Zaliczki na komornika potrafią być całkiem spore. Dzięki odpowiedzi od komornika, że egzekucje są bezskuteczne masz podstawę do złożenia wniosku o wyjawienie majątku. Możesz też pytać o to w toku sprawy, żeby nie strzelać kulą w płot. Zachęcam Cię do korzystania z tej instytucji.

Przykładowy wniosek:

Załączając tytuł wykonawczy (prawomocny wyrok Sądu ___ z dnia__, sygn. akt __) wraz z klauzulą wykonalności, na podstawie art. 760 (1) kpc wnoszę o udzielenie informacji, czy przeciwko dłużnikowi prowadzone jest postępowanie egzekucyjne, w jakich sprawach, a jeżeli tak, to wnoszę o powiadomienie o stosowanych sposobach egzekucji oraz o wysokości egzekwowanych roszczeń, a także o aktualnym stanie sprawy, w szczególności skuteczności poszczególnych sposobów egzekucji.

tags: #tytul #egzekucyjny #z #zus #polaczenie #spraw