Upadłość konsumencka osoby fizycznej a wierzyciel: co musisz wiedzieć

Gdy zadłużenie przybiera niepokojąco duże rozmiary, a na horyzoncie zaczynają pojawiać się problemy z jego bieżącym regulowaniem, dłużnik powinien jak najszybciej wdrożyć działania naprawcze. Najlepszym pomysłem jest tu zainicjowanie postępowania restrukturyzacyjnego. Gdyby jednak z jakichś powodów nie było to możliwe, pozostaje upadłość. Warto pamiętać, że ogłoszenie upadłości zawsze w istotny sposób modyfikuje zasady spłaty wierzycieli.

Na czym polega upadłość konsumencka?

Upadłość konsumencka jest postępowaniem sądowym przewidzianym dla osób fizycznych nieprowadzących działalności gospodarczej (konsumentów), którzy stali się niewypłacalni. Niewypłacalność to stan, w którym dłużnik nie jest w stanie wykonywać swoich wymagalnych zobowiązań pieniężnych. Upadłość konsumencka ma dwie zasadnicze funkcje: oddłużenie niewypłacalnego konsumenta - umorzenie całości lub części długów konsumenta w stosunku do jego wierzycieli, których konsument nie jest, ani nie będzie w stanie zapłacić, oraz windykację (odzyskanie) należności od niewypłacalnego konsumenta przez jego wierzycieli.

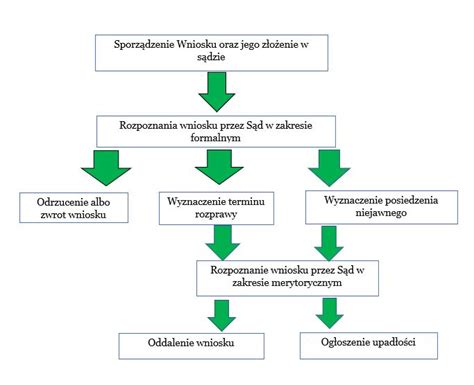

Postępowanie upadłościowe wszczynane jest tylko i wyłącznie na wniosek konsumenta. Takiego wniosku nie może złożyć ani wierzyciel, ani prokurator, ani organizacja społeczna. Postępowania nie może także prowadzić sąd z urzędu.

Wniosek o ogłoszenie upadłości konsumenckiej może złożyć tylko osoba fizyczna, która nie prowadzi działalności gospodarczej lub przestała być wspólnikiem osobowej spółki handlowej, jeżeli od dnia wykreślenia z właściwego rejestru upłynął rok.

Wniosku o ogłoszenie konsumenckiej nie może złożyć:

- Spółka

- Wspólnik spółki osobowej (np.: spółki jawnej, partnerskiej, komandytowej)

- Fundacja

- Stowarzyszenie

- Małżeństwo łącznie (może za to złożyć osobno każdy z małżonków, jeżeli spełnia powyższe kryteria)

- Osoba prowadząca działalność gospodarczą - choćby niezarejestrowaną.

Wniosek o ogłoszenie upadłości konsumenckiej można złożyć w każdym czasie, jeżeli spełnia się powyższe warunki.

Co musi zawierać wniosek o ogłoszenie upadłości konsumenckiej?

Wniosek o ogłoszenie upadłości jest pismem procesowym, które zawiera ściśle określone elementy. W każdym wniosku o ogłoszenie upadłości powinno znaleźć się:

- Oznaczenie konsumenta - imię, nazwisko, PESEL, dokładny adres zamieszkania;

- Aktualny i zupełny wykaz majątku z szacunkową wyceną jego składników - chodzi o cały majątek, czyli m.in.: nieruchomości, samochody, papiery wartościowe, sprzęt RTV i AGD; zgromadzone pieniądze - w celu szacunkowej wyceny można posłużyć się średnimi cenami np.: z portali aukcyjnych;

- Wskazanie miejsc, w których znajduje się majątek konsumenta (podanie dokładnego adresu);

- Spis wierzycieli z podaniem ich adresów i wysokości wierzytelności każdego z nich oraz terminów zapłaty (chodzi o wszystkie wierzytelności wymagalne i niewymagalne, majątkowe i niemajątkowe, w tym również stwierdzone tytułami egzekucyjnymi - np.: prawomocnymi wyrokami sądów, których konsument nie zaspokoił);

- Spis wierzytelności spornych z zaznaczeniem zakresu, w jakim dłużnik kwestionuje istnienie wierzytelności (chodzi o wszystkie wierzytelności, które konsument uważa za nienależne);

- Listę zabezpieczeń ustanowionych na majątku dłużnika wraz z datami ich ustanowienia, w szczególności hipotek, zastawów i zastawów rejestrowych (chodzi o wszystkie zabezpieczenia ustanowione na majątku konsumenta);

- Wskazanie okoliczności, które uzasadniają wniosek i ich uprawdopodobnienie;

- Pisemne oświadczenie konsumenta, że nie zachodzą okoliczności wskazane w art. 4914 ust. 2 i 3 p.u.n. - negatywne przesłanki ogłoszenia upadłości.

Aby ułatwić pracę sądowi i syndykowi, warto również poinformować o toczących się przeciwko konsumentowi lub z jego udziałem postępowaniach sądowych, egzekucyjnych i administracyjnych z podaniem nazwy sądu, komornika, organu administracyjnego, adresu oraz sygnatury - usprawni to całą procedurę.

Złożenie wniosku o ogłoszenie upadłości wiąże się z uiszczeniem opłaty sądowej w kwocie 30 zł. Dodatkowo należy uiścić opłatę skarbową w wysokości 17 zł, jeśli w sprawie występuje profesjonalny pełnomocnik, taki jak adwokat, radca prawny lub doradca restrukturyzacyjny.

Wniosek składa się do sądu właściwego. Sądem właściwym jest ten, w okręgu którego znajduje się miejsce stałego pobytu dłużnika.

Skutki ogłoszenia upadłości dla wierzyciela

Ogłoszenie upadłości konsumenckiej to spora zmiana dla dłużnika, nie tylko pod kątem znacznego ograniczenia swobody w zarządzie swoim przedsiębiorstwem. Wraz z upadłością traci on możliwość regulowania wszelkich wierzytelności, które mają być objęte procedurą upadłościową. Mogą zostać one spłacone jedynie w ramach tej procedury, poprzez podział gotówki, jaką syndykowi uda się uzyskać ze sprzedaży majątku dłużnika.

Z dniem ogłoszenia upadłości majątek upadłego staje się masą upadłości, która służy zaspokojeniu wierzycieli upadłego. Po ogłoszeniu upadłości właściwie cały majątek dłużnika przechodzi pod zarząd syndyka. Upadły ma prawo dokonywać jedynie czynności zwykłego zarządu, ale w ich zakresie nie mieści się spłata wierzycieli poza reżimem postępowania upadłościowego. Mówiąc inaczej: upadły nie może po prostu spłacić wierzycieli.

Wezwanie do zapłaty po ogłoszeniu upadłości nie ma większego sensu - wierzyciel powinien zadbać o to, aby zostać objętym postępowaniem upadłościowym. Aby wezwanie do zapłaty po ogłoszeniu upadłości odniosło spodziewany skutek, niezbędne jest zachowanie stosownych formalności, wynikających z faktu ogłoszenia upadłości dłużnika.

Kluczową kwestią jest tu zwrócenie uwagi na skutki wiążące się z wydaniem przez sąd postanowienia o ogłoszeniu upadłości. Skutki te dotyczą zarówno osoby upadłego, jak i przede wszystkim jego majątku. Jednak w praktyce o wiele dalej idące konsekwencje ogłoszenia upadłości wiążą się z majątkiem dłużnika.

Wierzyciele upadłego powinni zostać ustaleni samodzielnie przez syndyka - na podstawie ksiąg przedsiębiorstwa dłużnika. Niezależnie od tego, praktycznie każdy wierzyciel ma prawo sam zgłosić swoją wierzytelność. Musi jednak zrobić to w terminie określonym w postanowieniu o ogłoszeniu upadłości. Po upływie tego okresu zgłoszenie wierzytelności przeważnie okazuje się niemożliwe.

Upadłość konsumencka zatrzymuje komornika! Z chwilą otwarcia postępowania wszystkie egzekucje komornicze ulegają zawieszeniu.

Co może zrobić wierzyciel w trakcie postępowania upadłościowego?

Wierzyciele, którzy dowiadują się o rozpoczęciu tej procedury przez dłużnika, zazwyczaj nie są zadowoleni. Powód jest prosty - obawiają się, że nie będą w stanie odzyskać swoich pieniędzy. Rzeczywiście, start postępowania upadłościowego jest dla wierzyciela niedogodnością. Oznacza bowiem, że wstrzymane zostają procesy egzekucji długów, w tym również windykacja polubowna i przedsądowa.

Ale jest to dla niego również szansa: jeśli sąd zdecyduje o wyznaczeniu planu spłaty wierzycieli, to ci odzyskają przynajmniej część należnych im pieniędzy.

Zgłoszenie wierzytelności do syndyka nie jest jedynym działaniem, które może wykonać wierzyciel, aby zadbać o swoje interesy. Wierzyciel może składać do sądu wnioski w różnych sprawach, w tym o:

- Ustalenie planu spłaty wierzycieli

- Zmianę ustalonego planu spłaty

- Umorzenie całego postępowania upadłościowego

- Uchylenie postanowienia o warunkowym umorzeniu zobowiązań dłużnika bez ustalenia planu spłaty jego wierzycieli.

Aby dokładnie dowiedzieć się, jakie kroki można podjąć w trakcie postępowania upadłościowego, najlepiej zasięgnąć profesjonalnej porady prawnej w kancelarii specjalizującej się w tematyce upadłości.

Jak monitorować upadłość konsumencką swojego dłużnika?

Istnieje kilka możliwości monitorowania sytuacji swojego dłużnika. Jeszcze kilka lat temu podstawowym narzędziem spełniającym tę funkcję był Monitor Sądowy i Gospodarczy. Dużo zmieniło się 1 grudnia 2021 r., kiedy to Ministerstwo Sprawiedliwości uruchomiło Krajowy Rejestr Zadłużonych.

Krajowy Rejestr Zadłużonych (KRZ) oferuje interfejs zdecydowanie bardziej przyjazny dla użytkownika niż MSiG. Nie oznacza to jednak, że czas, który należy przeznaczyć na wyszukiwanie w nim interesujących nas podmiotów, znacząco się skrócił. Numery rejestrowe (w tym przypadku PESEL, jako że mówimy o upadłości konsumenckiej) każdego z dłużników trzeba wpisywać osobno, a jeśli chcemy być na bieżąco z sytuacją każdego z nich, to czynność tę trzeba ręcznie i regularnie powtarzać.

Gdy owych dłużników jest na przykład pięciu, to nie jest to duży problem. Narzędzie to oferuje także możliwość generowania raportów w kilku formatach plików (Excel, CSV, XML, JSON, defBank), zawierających zarówno aktualne, jak i archiwalne informacje na temat dłużników.

Gdy dłużnik złoży wniosek o upadłość konsumencką, Lista upadłości MGBI daje możliwość monitorowania przebiegu takiego postępowania, aby można było na bieżąco reagować na kolejne działania syndyków czy postanowienia sądów. Co istotne, narzędzie śledzi informacje z dwóch źródeł: Monitora Sądowego i Gospodarczego oraz KRZ.

Warto jeszcze dodać, że KRZ nie oferuje możliwości wyszukiwania przez API. Funkcjonalność ta ma być dodana do serwisu, ale data implementacji nie jest jeszcze znana. W MGBI wyszukiwanie przez API jest dostępne.

Skarga pauliańska a upadłość konsumencka

W kontekście upadłości konsumenckiej często pojawia się pojęcie skargi pauliańskiej. Jest to instytucja, z której w określonej sytuacji może skorzystać syndyk w toku postępowania upadłościowego.

Skarga pauliańska wywodzi się jeszcze z prawa rzymskiego, a w polskim porządku prawnym wiąże się z art. 527 Kodeksu Cywilnego. Odnosi się ona do sytuacji, w której dłużnik (jeszcze przed ogłoszeniem upadłości konsumenckiej) celowo wyzbywa się majątku, aby ten nie został potem składnikiem masy upadłości. Przykładowo - przepisuje swój samochód lub przekazuje nieruchomość w formie darowizny komuś znajomemu lub jednemu z członków swojej rodziny.

Próby wyzbycia się majątku przez dłużnika przed ogłoszeniem upadłości konsumenckiej mogą sprawić, że sąd w ogóle się na tę procedurę nie zgodzi. Jeśli jednak sąd przychyli się do wniosku dłużnika i zgodzi się na upadłość konsumencką, to nie oznacza to, że wspomniana wcześniej przykładowa nieruchomość lub samochód nie posłużą do zaspokojenia wierzycieli.

Syndyk, jako przedstawiciel wszystkich wierzycieli, ma bowiem prawo do wniesienia skargi pauliańskiej, czyli pozwu cywilnego przeciwko osobie trzeciej, do której oficjalnie należy majątek, którego wyzbył się dłużnik przed rozpoczęciem całej procedury. W przypadku, gdy sąd uzna wniesioną skargę pauliańską za zasadną, orzeka on o bezskuteczności czynności prawnej dłużnika względem masy upadłości. Składniki majątku upadłego, których próbował on się wyzbyć, zostaną zaliczone do masy upadłości. Taki majątek będzie podlegał likwidacji w postępowaniu upadłościowym.

Czy bać się skargi pauliańskiej? Antywindykacja | Oppenheim na kłopoty

Podsumowanie dla wierzyciela

Ogłoszenie upadłości konsumenckiej przez dłużnika oznacza, że tradycyjne metody egzekucji stają się nieskuteczne. Wierzyciel, aby odzyskać swoje należności, musi aktywnie uczestniczyć w postępowaniu upadłościowym. Kluczowe jest terminowe zgłoszenie swojej wierzytelności syndykowi oraz ewentualne składanie wniosków do sądu. Monitorowanie przebiegu postępowania, na przykład za pomocą Krajowego Rejestru Zadłużonych, pozwoli wierzycielowi na bieżąco reagować na zmieniającą się sytuację i chronić swoje interesy.

tags: #upadlosc #konsumencka #osoby #fizycznej #a #wierzyciel