Wpis do rejestrów dłużników: Jak działa i jakie niesie konsekwencje?

Wierzyciele, którzy mają problem z uzyskaniem zapłaty za produkty czy usługi, mogą zdecydować się na dodanie informacji o długu do Krajowego Rejestru Długów Biura Informacji Gospodarczej, w skrócie KRD. Jest to dla nich sposób na zmobilizowanie dłużników do zapłaty.

Osoby lub firmy, które nie regulują swoich zobowiązań finansowych, mogą trafić do różnych baz gromadzących dane o długach. Informacje o zadłużeniu często pojawiają się w Biurach Informacji Gospodarczej. Do takich rejestrów zaliczają się między innymi Krajowy Rejestr Długów, ERIF czy BIG InfoMonitor. Dane mogą trafić także do Biura Informacji Kredytowej, jeśli zadłużenie wynika, np. z niespłaconego kredytu.

Warto zaznaczyć, że wierzyciel, który prowadzi windykację długów, decyduje o zgłoszeniu danych dłużnika do odpowiedniego rejestru.

Jakie warunki muszą zostać spełnione, aby trafić do rejestru dłużników?

Zanim wierzyciel będzie mógł legalnie wpisać konsumenta do Krajowego Rejestru Długów, musi spełnić szereg precyzyjnie określonych warunków. To bardzo ważne, ponieważ ich niedopełnienie może skutkować unieważnieniem wpisu. Zgodnie z Ustawą z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, muszą zostać spełnione następujące przesłanki:

- Zobowiązanie musi wynikać z określonego stosunku prawnego, na przykład z umowy pożyczki, kredytu, czy umowy o świadczenie usług (np. telekomunikacyjnych, energetycznych).

- Łączna kwota wymagalnych zobowiązań dłużnika (konsumenta) wobec danego wierzyciela musi wynosić co najmniej 200 złotych. W przypadku przedsiębiorców minimalna kwota zaległości wynosi 500 zł.

- Zobowiązanie musi być wymagalne od co najmniej 30 dni (w przypadku konsumentów) lub 60 dni (w przypadku przedsiębiorców).

- Wierzyciel ma obowiązek wysłać dłużnikowi listem poleconym (lub doręczyć osobiście) wezwanie do zapłaty, które musi zawierać wyraźne ostrzeżenie o zamiarze przekazania danych do biura informacji gospodarczej.

Z mojego punktu widzenia, zrozumienie tej procedury jest kluczowe dla każdego dłużnika, aby wiedzieć, czego się spodziewać.

Kto wpisuje dłużnika do rejestru?

Wielu dłużników zadaje sobie pytanie, czy komornik sądowy ma prawo i obowiązek wpisać ich dane do Krajowego Rejestru Długów (KRD). To powszechne, ale często mylne przekonanie, które może prowadzić do nieporozumień. Nic bardziej mylnego! Muszę to podkreślić z całą stanowczością: komornik nie ma prawa ani obowiązku dokonywać takiego wpisu. Prowadzi postępowanie egzekucyjne na podstawie tytułu wykonawczego (np. wyroku sądu, nakazu zapłaty). Działania komornika (np. zajęcie wynagrodzenia, rachunku bankowego, nieruchomości) mają na celu zaspokojenie wierzyciela, ale nie obejmują bezpośredniego wpisu do rejestru dłużników.

Proces wpisu do KRD, choć inicjowany przez wierzyciela, często wiąże się z wcześniejszymi działaniami komorniczymi. Uzyskanie przez wierzyciela tytułu wykonawczego jest pierwszym i fundamentalnym krokiem. Wierzyciel musi dysponować dokumentem, który prawnie potwierdza istnienie długu i uprawnia do jego egzekwowania. Po uzyskaniu tytułu wykonawczego, wierzyciel składa wniosek o wszczęcie egzekucji do komornika. Następnie, zgodnie z przepisami, wierzyciel musi wysłać dłużnikowi listem poleconym (lub doręczyć osobiście) wezwanie do zapłaty. Kluczowe jest, aby wezwanie to zawierało wyraźne ostrzeżenie o zamiarze przekazania danych dłużnika do biura informacji gospodarczej. Po spełnieniu wszystkich powyższych warunków, wierzyciel ma prawo przekazać dane dłużnika do KRD.

Komornik sądowy jest natomiast zobowiązany do dokonywania wpisów w Krajowym Rejestrze Zadłużonych (KRZ) w określonych sytuacjach. Art. 9 ust. 3 ustawy o KRZ stanowi, że dane dotyczące umorzenia postępowania egzekucyjnego z powodu jego bezskuteczności zamieszcza w Rejestrze niezwłocznie komornik, który wydał postanowienie o umorzeniu. Art. 9 ust. 4 ustawy o KRZ nakłada na komornika prowadzącego postępowanie egzekucyjne obowiązek niezwłocznego zamieszczenia w Rejestrze danych o dłużnikach alimentacyjnych.

Konsekwencje wpisu do rejestru dłużników

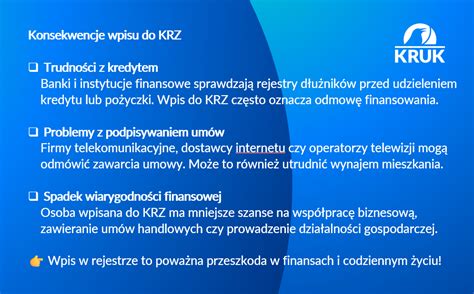

Wpis do Krajowego Rejestru Długów to nie tylko formalność, ale przede wszystkim poważne konsekwencje, które mogą znacząco utrudnić codzienne funkcjonowanie. Odmowa kredytu i pożyczki w bankach: To chyba najbardziej znana konsekwencja. Banki i instytucje finansowe w pierwszej kolejności sprawdzają bazy dłużników. Trudności z uzyskaniem leasingu: Firmy leasingowe również weryfikują wiarygodność finansową swoich klientów. Odmowa zawarcia umowy na usługi abonamentowe: Nawet tak podstawowe usługi jak telefon na abonament, internet czy telewizja kablowa mogą być poza zasięgiem. Utrata wiarygodności w relacjach biznesowych: Dla przedsiębiorców wpis w KRD to cios w reputację.

Obecność w rejestrze dłużników może poważnie utrudnić codzienne sprawy. Osoba wpisana do takiej bazy napotyka kłopoty przy próbie wzięcia kredytu, podpisania umowy na telefon czy wynajęcia mieszkania.

Jak usunąć wpis z rejestru dłużników?

Jedynym, skutecznym i definitywnym sposobem na usunięcie swoich danych z Krajowego Rejestru Długów jest całkowita spłata zadłużenia. Kiedy dług zostanie uregulowany, wierzyciel ma ustawowy obowiązek złożyć wniosek o usunięcie wpisu w ciągu 14 dni od momentu otrzymania pełnej płatności. Jest to bardzo ważny termin i warto go pilnować. W przypadku zwłoki wierzyciela, dłużnik ma prawo wezwać go do usunięcia wpisu, a w skrajnych przypadkach nawet złożyć skargę do KRD lub dochodzić swoich praw na drodze sądowej.

Wpis o zadłużeniu znika z rejestru między innymi wtedy, gdy dłużnik spłaci dług w całości, wierzyciel wycofa dane, sąd unieważni tytuł wykonawczy albo upłynie maksymalny czas przechowywania danych. Przepisy przewidują, że maksymalny okres ich istnienia wynosi 10 lat od dnia zgłoszenia. Wpis o dłużniku może zniknąć także wtedy, gdy komornik lub sąd stwierdzi, że dalsza egzekucja długu nie ma sensu, bo jest bezskuteczna. Wierzyciel powinien w takiej sytuacji powiadomić BIG o umorzeniu postępowania egzekucyjnego. Jeżeli sąd uchyli tytuł wykonawczy, nakaz zapłaty czy inny dokument, który był podstawą wpisu do rejestru, BIG musi wykreślić dane dłużnika. Wymaga to przedłożenia w Biurze Informacji Gospodarczej orzeczeniu sądu.

Jako dłużnik możesz wnieść sprzeciw do danego rejestru ze względu na nieaktualność danych, niekompletność czy z innych przyczyn. Musisz jednak udokumentować ten sprzeciw.

KRD, ERIF i BIG InfoMonitor - czym się różnią?

KRD, ERIF i BIG InfoMonitor to nie są trzy różne nazwy tego samego rejestru. To trzy odrębne biura informacji gospodarczej, które gromadzą i udostępniają dane o zaległym zadłużeniu osób i firm. W praktyce wiele osób wpisuje w Google: „czy jestem w KRD”, „jak sprawdzić długi w ERIF” albo „czy BIG InfoMonitor pokaże moje zadłużenie”. Problem polega na tym, że każdy z tych rejestrów pokazuje tylko część informacji i każdy działa jako osobne BIG.

KRD, czyli Krajowy Rejestr Długów BIG S.A., jest biurem informacji gospodarczej, które udostępnia informacje o zadłużeniu i zwyczajach płatniczych firm oraz osób prywatnych. BIG InfoMonitor to kolejne biuro informacji gospodarczej. Prowadzi Rejestr Dłużników BIG i umożliwia sprawdzanie informacji o zaległym zadłużeniu osób i firm.

Nie. To trzy odrębne podmioty działające w tym samym modelu prawnym, czyli jako biura informacji gospodarczej. To bardzo ważne z praktycznego punktu widzenia. Brak wpisu w KRD nie oznacza jeszcze, że nie ma Cię w ERIF albo BIG InfoMonitor. I odwrotnie.

Rejestr dłużników

Jak sprawdzić swoje zadłużenie?

Dłużnik, aby sprawdzić, czy nie widnieje w bazie dłużników, może pobrać raport finansowy z Krajowego Rejestru Długów. Aby sprawdzić, czy wpis istnieje w systemie KRD, musisz wejść na ich stronę internetową i wybrać ofertę, która Cię interesuje: konsumenci/biznes. Po wybraniu oferty zostaniesz poproszony o opłacenie abonamentu za dostęp do informacji. Szczególnie warto zainteresować się wygenerowaniem takie raportu, jeśli myślisz o kredycie czy pożyczce. Instytucja finansowa, od której będziesz chciał pożyczyć pieniądze, na pewno zwróci się do KRD o taki raport, dlaczego więc ich nie uprzedzić? Odpowiednia reakcja może przeważyć czy koniec końców bank udzieli kredytu, czy nie. Warto też od czasu do czasu sprawdzić samego siebie w KRD i wygenerować taki raport, aby upewnić się, że nikt nie wyłudził kredytu, korzystając z naszych danych.

BIG InfoMonitor wskazuje wprost, że raport o sobie zawiera informację, czy konsument widnieje w Rejestrze Dłużników BIG, na jaką kwotę zalega i kto go dopisał. Dodatkowo raport taki, zgodnie z ustawą, można pobrać raz na pół roku bezpłatnie.

Co zrobić w przypadku nieuzasadnionego wpisu?

Może się wydawać, że przypadkowe umieszczenie wpisu w rejestrze dłużników jest wręcz niemożliwe, gdyż takie informacje są dokładnie weryfikowane, ale praktyka pokazuje coś zupełnie innego. Przykłady można mnożyć. Jednym z ciekawszych jest przypadek klienta, który ubiegał się w 2012 roku o kredyt i uzyskał odmowę ze względu na negatywny wpis w bazie dłużników. Okazało się, że dodał go bank, w którym on nigdy nie zaciągał zobowiązania. W każdym z takich przypadków należy reagować, chociaż prawdopodobnie dowiesz się o takim wpisie w bazie dłużników dopiero przy próbie np. uzyskania kredytu.

Jeśli już wiesz, że zostałeś wpisany do jednego z rejestrów dłużników funkcjonujących w Polsce, to powinieneś działać. W przypadku gdy spłaciłeś już kredyt, to wierzyciel powinien w ciągu 14 dni wystąpić o usunięcie informacji o zobowiązaniu. Jako dłużnik możesz wnieść sprzeciw do danego rejestru ze względu na nieaktualność danych, niekompletność czy z innych przyczyn. Musisz jednak udokumentować ten sprzeciw. Nieuzasadniony wpis do KRD lub innej bazy dłużników dotyczy Ciebie? W takim razie skontaktuj się z nami. Nasz prawnik zapozna się ze sprawą i sprawdzi możliwości działania. Przy naszej pomocy wpis prawdopodobnie zniknie z bazy, a jednocześnie pomożemy Ci poradzić sobie z długiem, o ile masz taki problem.

tags: #czy #komornik #moze #dokonac #wpisu #do