Egzekucja komornicza: rola wierzyciela w procesie spłaty i umorzenia

Proces egzekucyjny jest ważnym etapem w odzyskiwaniu należności przez wierzycieli. W dzisiejszym artykule przybliżymy, jak przebiega proces spłaty wierzyciela przez komornika, podkreślając aspekty, które mogą okazać się pomocne zarówno dla wierzycieli, jak i dla osób zainteresowanych tematyką egzekucji sądowej. Komornik sądowy pełni bardzo ważną rolę w systemie prawnym, będąc łącznikiem między wierzycielem a dłużnikiem w przypadku niespłacenia zobowiązań finansowych. Jego głównym zadaniem jest egzekwowanie należności na podstawie prawomocnego tytułu wykonawczego, co oznacza, że proces spłaty wierzyciela może rozpocząć się tylko wtedy, gdy wierzyciel dysponuje takim dokumentem.

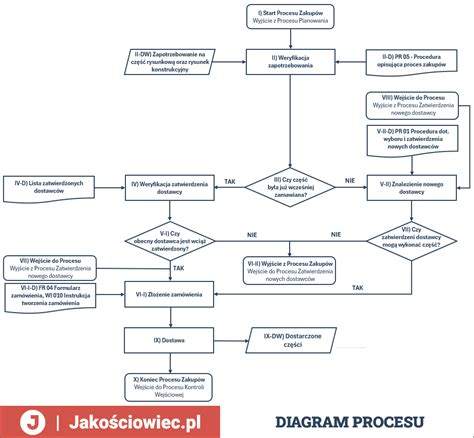

Pierwszym krokiem jest złożenie przez wierzyciela wniosku do komornika wraz z tytułem wykonawczym, np. prawomocnym wyrokiem sądu. Wniosek ten powinien zawierać wszystkie niezbędne informacje, takie jak kwota długu, dane dłużnika oraz rodzaj majątku, który ma zostać poddany egzekucji. Po otrzymaniu wniosku komornik przystępuje do działań egzekucyjnych. Może to obejmować zajęcie wynagrodzenia, kont bankowych, nieruchomości lub innych wartościowych przedmiotów należących do dłużnika. Komornik dokonuje oceny majątku dłużnika, by ustalić, które składniki mogą zostać sprzedane w celu spłaty długu. Środki uzyskane z egzekucji są najpierw wykorzystywane na pokrycie kosztów postępowania egzekucyjnego, a następnie na spłatę wierzyciela. Komornik sporządza rozliczenie, w którym dokładnie określa, jakie kwoty zostały uzyskane i jak zostały rozdzielone.

Podstawą skutecznej egzekucji jest efektywna współpraca pomiędzy wierzycielem a komornikiem. W świecie finansów i prawa, proces egzekucji długów jest złożonym mechanizmem, który wymaga precyzyjnego działania ze strony wszystkich zaangażowanych stron. Wierzyciel, jako osoba uprawniona do dochodzenia swoich roszczeń, odgrywa kluczową rolę w tym procesie. Po spłacie zadłużenia przez dłużnika, wierzyciel ma obowiązek poinformować komornika o dokonanej płatności. Jest to niezbędne, aby uniknąć dalszych działań egzekucyjnych, które mogą prowadzić do dodatkowych komplikacji dla dłużnika.

Rola wierzyciela jako dysponenta postępowania egzekucyjnego jest nie do przecenienia. To właśnie wierzyciel, po otrzymaniu pełnej spłaty zadłużenia, ma obowiązek zgłoszenia tego faktu komornikowi. Bez takiego zgłoszenia, komornik nie ma wiedzy o dokonanej spłacie i kontynuuje działania egzekucyjne, co może prowadzić do niepotrzebnych komplikacji dla dłużnika. Brak zgłoszenia spłaty przez wierzyciela niesie za sobą szereg konsekwencji. Przede wszystkim, dłużnik może ponosić dodatkowe koszty związane z dalszym prowadzeniem postępowania egzekucyjnego. Wierzyciel powinien niezwłocznie poinformować komornika o spłacie, aby uniknąć takich sytuacji.

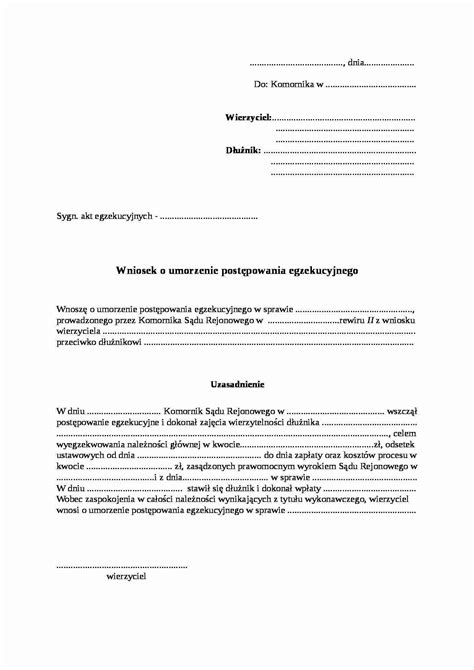

Firma windykacyjna, po otrzymaniu pełnej spłaty zadłużenia od dłużnika, ma określone obowiązki w kontekście umorzenia postępowania egzekucyjnego. Przede wszystkim powinna niezwłocznie złożyć wniosek o umorzenie do komornika. Jest to kluczowe, ponieważ bez takiego zgłoszenia komornik będzie kontynuował działania egzekucyjne, co może prowadzić do niepotrzebnych komplikacji i dodatkowych kosztów dla dłużnika.

W przypadku umorzenia postępowania egzekucyjnego na wniosek wierzyciela, dłużnik nadal może być zobowiązany do pokrycia pewnych kosztów związanych z działaniami komornika. Mimo że spłata długu została dokonana bezpośrednio do wierzyciela, komornikowi przysługują określone opłaty. Zgodnie z ustawą o komornikach sądowych i egzekucji, komornik ma prawo do pobrania opłat egzekucyjnych za prowadzenie czynności, nawet jeśli nie doszło do faktycznego wyegzekwowania środków.

Koszty postępowania egzekucyjnego po spłacie długu

Nawet po spłacie długu dłużnik może być zobowiązany do pokrycia pewnych opłat egzekucyjnych na rzecz komornika. W przypadku braku zgłoszenia spłaty przez wierzyciela, dłużnik powinien podjąć działania mające na celu przypomnienie firmie windykacyjnej o konieczności złożenia wniosku o umorzenie postępowania. Dodatkowo, jeśli dłużnik uważa, że naliczone koszty są niesprawiedliwe, ma prawo do ich zaskarżenia w ciągu 7 dni od otrzymania postanowienia komornika.

Zwrot wydatków gotówkowych

Komornikowi należy się zwrot wydatków poniesionych w toku egzekucji, które nie zostały pokryte z zaliczki od wierzyciela (art. 39 ust. 1 Ustawy o komornikach sądowych i egzekucji).

Opłata stosunkowa

W przypadku umorzenia postępowania na wniosek wierzyciela, komornik pobiera od dłużnika opłatę stosunkową w wysokości 5% wartości świadczenia pozostałego do wyegzekwowania (art. 29 ust. 1 Ustawy o kosztach komorniczych), chyba że wierzyciel wykaże, że przyczyna umorzenia wiąże się ze spełnieniem świadczenia przez dłużnika w terminie miesiąca od dnia doręczenia zawiadomienia o wszczęciu egzekucji lub zawarciem w tym terminie porozumienia.

Te koszty mogą być dla wielu osób zaskoczeniem, zwłaszcza gdy dług został już spłacony. Dlatego tak ważne jest, aby dłużnik był świadomy swoich praw i obowiązków oraz monitorował proces umorzenia postępowania. W razie jakichkolwiek wątpliwości co do wysokości naliczonych kosztów, istnieje możliwość ich zaskarżenia.

Dłużnik ma prawo w ciągu 7 dni od otrzymania postanowienia komornika zgłosić zażalenie na decyzję dotyczącą kosztów egzekucji. Procedura zaskarżenia polega na wniesieniu pisemnego zażalenia do sądu rejonowego właściwego dla siedziby komornika. Analizując opłacalność zaskarżenia decyzji komornika, należy rozważyć potencjalne oszczędności w kontekście poniesionych kosztów związanych z procedurą odwoławczą. Koszt wniesienia zażalenia wynosi 100 zł, co może być istotnym wydatkiem dla niektórych dłużników. Dlatego warto dokładnie przemyśleć, czy spodziewane korzyści finansowe przewyższają tę kwotę.

Ugoda jako alternatywa dla egzekucji komorniczej

Ugoda z wierzycielem stanowi alternatywę dla kontynuowania egzekucji komorniczej. Jest to porozumienie między dłużnikiem a wierzycielem, w którym ustalają oni nowe warunki spłaty zadłużenia. Celem ugody jest znalezienie rozwiązania, które będzie satysfakcjonujące dla obu stron - dłużnik unika dalszych konsekwencji egzekucji, a wierzyciel otrzymuje zapewnienie spłaty długu, często w bardziej elastycznej formie.

Negocjacje w procesie ugodowym

Proces negocjacji ugody z wierzycielem wymaga otwartości i gotowości do kompromisu ze strony obu stron. Dłużnik powinien przedstawić realną sytuację finansową i możliwości spłaty długu. Warto, aby dłużnik przygotował propozycję planu spłaty, który będzie realistyczny do wykonania. Negocjacje mogą być prowadzone bezpośrednio między dłużnikiem a wierzycielem lub z wykorzystaniem mediatorów, takich jak doradcy prawni czy finansowi.

Formalne aspekty ugody

Aby ugoda była skuteczna, musi być sporządzona w formie pisemnej. Powinna zawierać dokładne informacje dotyczące nowych warunków spłaty - kwoty, harmonogramu spłat, ewentualnych odsetek. Ważne jest, aby w umowie znalazły się także postanowienia dotyczące skutków niewykonania nowych zobowiązań przez dłużnika. Po zawarciu ugody, wierzyciel powinien poinformować komornika o nowych ustaleniach, co może prowadzić do zawieszenia lub zakończenia postępowania egzekucyjnego.

Korzyści i ryzyka ugody

Ugoda z wierzycielem może przynieść korzyści obu stronom. Dla dłużnika oznacza to uniknięcie dalszych konsekwencji egzekucji komorniczej, a dla wierzyciela - większe prawdopodobieństwo odzyskania długu. Jednak ugoda wiąże się także z pewnymi ryzykami. Dłużnik musi być świadomy, że nie dotrzymanie nowych warunków spłaty może skutkować wznowieniem egzekucji komorniczej. Wierzyciel natomiast musi rozważyć ryzyko, że dłużnik nie będzie w stanie dotrzymać nowych zobowiązań.

W artykule omówiono istotną rolę wierzyciela w procesie egzekucyjnym, szczególnie w kontekście zgłaszania spłaty długu komornikowi. Wierzyciel, jako główny dysponent postępowania egzekucyjnego, ma obowiązek poinformować komornika o dokonanej spłacie zadłużenia. Brak takiego zgłoszenia może prowadzić do kontynuacji działań egzekucyjnych wobec dłużnika, mimo że dług został już uregulowany. Dłużnik może wówczas doświadczać niepotrzebnych komplikacji, takich jak zajęcia wynagrodzenia czy blokady kont bankowych, co wiąże się z dodatkowymi kosztami i stresem.

Artykuł porusza również temat kosztów związanych z umorzeniem postępowania egzekucyjnego oraz możliwości zaskarżenia decyzji komornika dotyczącej tych kosztów. Nawet po spłacie długu dłużnik może być zobowiązany do pokrycia pewnych opłat egzekucyjnych na rzecz komornika.

Jeśli firma windykacyjna nie zgłasza spłaty długu do komornika, kluczowym krokiem jest podjęcie natychmiastowych działań. Przede wszystkim należy skontaktować się z firmą windykacyjną i przypomnieć o konieczności złożenia wniosku o umorzenie postępowania egzekucyjnego. Monitorowanie procesu przez dłużnika jest równie ważne. Warto regularnie sprawdzać status postępowania egzekucyjnego u komornika, aby upewnić się, że wniosek o umorzenie został złożony i rozpatrzony. Dłużnik powinien być proaktywny, śledząc wszelkie zmiany w sprawie i reagując na ewentualne opóźnienia.

Jeśli komornik kontynuuje działania egzekucyjne mimo spłaty długu, dłużnik powinien jak najszybciej skontaktować się z wierzycielem i przypomnieć o konieczności zgłoszenia spłaty. Dłużnik nie ma formalnego obowiązku zgłaszania spłaty długu komornikowi, ponieważ jest to zadanie wierzyciela. Dłużnik powinien zachować wszelkie potwierdzenia dokonanych płatności, takie jak wyciągi bankowe czy potwierdzenia przelewów.

Czym jest komornik sądowy || Obowiązki i uprawnienia komornika

Postępowanie w przypadku niecelowego wszczęcia egzekucji

Art. 30 Ustawy o kosztach komorniczych przewiduje mechanizm ochrony wierzyciela w przypadku, gdy postępowanie egzekucyjne zostało wszczęte bezzasadnie. W razie oczywiście niecelowego wszczęcia postępowania egzekucyjnego lub wskazania we wniosku o wszczęcie egzekucji osoby niebędącej dłużnikiem, komornik wydaje postanowienie o pobraniu od wierzyciela opłaty stosunkowej w wysokości 10% egzekwowanego świadczenia. W takim przypadku komornik nie ściąga ani nie pobiera opłaty od dłużnika, a opłatę ściągniętą lub pobraną zwraca dłużnikowi.

Komornik jest urzędnikiem publicznym działającym przy sądzie rejonowym i zajmuje się egzekwowaniem długów. Podejmuje działania na podstawie tytułów wykonawczych, czyli wyroków sądu zaopatrzonych w klauzulę wykonalności. Jeśli klientka otrzymała zawiadomienie o wszczęciu egzekucji komorniczej, oznacza to, że nie spłaciła swojego zobowiązania zgodnie z umową i wierzyciel wystąpił na drogę sądową. Należy pamiętać, że komornikowi za jego pracę należy się wynagrodzenie i są to tzw. koszty egzekucyjne.

Zgodnie z ustawą o kosztach komorniczych, od każdej wyegzekwowanej kwoty komornik pobiera najpierw opłatę stosunkową w wysokości 10%, niemniej jednak niż 200 zł, a następnie przekazuje pozostałe środki wierzycielowi. Opłata ta może być jednak niższa, gdy w ciągu miesiąca od otrzymania zawiadomienia o wszczęciu egzekucji dłużnik wpłaci komornikowi całość lub część kwoty, wtedy opłata stosunkowa wyniesie tylko 3%, niemniej jednak niż 150 zł.

Polskie prawo przewiduje możliwość złożenia przez dłużnika wniosku o obniżenie kosztów komorniczych. Tak samo w przypadku umorzenia kosztów egzekucyjnych, dłużnikowi przysługuje prawo złożenia wniosku w tym zakresie w terminie 7 dni od dnia, kiedy dowiedział się o wysokości kosztów egzekucyjnych. Taki wniosek składa się za pośrednictwem kancelarii komorniczej do Sądu Rejonowego przy którym działa komornik i dłużnik musi w nim wykazać swoją ciężką sytuację materialną. Możliwość składania wniosku dot. zwolnienia od kosztów sądowych daje art. 102 KPC.

Należy pamiętać o tym, że zarówno wniosek o obniżenie kosztów egzekucyjnych, jak i wniosek o całkowite zwolnienie z nich musi być dobrze uargumentowany i poparty dowodami. Przede wszystkim należy wskazać wysokość dochodów, ilość osób na utrzymaniu oraz inne przesłanki przemawiające za trudną sytuację finansową i materialną dłużnika, m.in. sytuację zdrowotną dłużnika lub najbliższych, konieczność leczenia, zakupu leków, sytuacje losowe, w tym np. klęski żywiołowe itp. Warto w tym miejscu zaznaczyć, że po umorzeniu egzekucji komorniczej tytuł wykonawczy jest zwracany wierzycielowi. Dlatego klientka powinna przechowywać wszelkie potwierdzenia spłat dokonywanych do wierzyciela przez okres 6 lat, najlepiej do spłacenia całości zobowiązania.

Egzekucja komornicza jest postępowaniem prawnym, które ma na celu przymusowe wykonanie zobowiązań dłużnika wobec wierzyciela. Rozpoczyna się ona na wniosek wierzyciela i jest prowadzona przez komornika. W trakcie egzekucji komornik może zajmować majątek dłużnika, w tym jego wynagrodzenie, rachunki bankowe, a także nieruchomości i ruchomości. Proces ten może być stresujący dla dłużnika i prowadzić do znaczących konsekwencji finansowych i prawnych.

W przypadku, gdy wierzyciel zwleka ze zgłoszeniem spłaty, może ponieść dodatkowe koszty. Zgodnie z art. 29 ust. 1 Ustawy o kosztach komorniczych, w razie umorzenia postępowania egzekucyjnego na wniosek wierzyciela, obciąża go opłata stosunkowa w wysokości 5% wartości świadczenia pozostałego do wyegzekwowania. Jeśli jednak wierzyciel wykaże, że przyczyną umorzenia było spełnienie świadczenia przez dłużnika w terminie miesiąca od dnia doręczenia zawiadomienia o wszczęciu egzekucji lub zawarcie w tym terminie porozumienia, opłata obciąża dłużnika.

Dlatego tak ważne jest, aby wierzyciel pilnował terminów i niezwłocznie zgłaszał wszelkie wpłaty. Działania takie zapobiegają niepotrzebnym kosztom i chronią zarówno wierzyciela, jak i dłużnika przed dalszymi komplikacjami.

Najszybszym sposobem na zakończenie toczącego się postępowania egzekucyjnego jest spłata całości zadłużenia. Pozwoli to także na obniżenie kosztów egzekucyjnych. W tym celu do komornika należy skierować wniosek o rozłożenie spłaty zadłużenia na raty. We wniosku warto zaproponować wysokość rat oraz harmonogram spłat, uwzględniając wysokość zobowiązania oraz możliwości finansowe osoby, przeciwko której prowadzone jest postępowanie egzekucyjne.

Art. 8011 KPC stanowi, że dłużnik składa komornikowi, na piśmie lub ustnie do protokołu, wykaz majątku wraz z oświadczeniem o jego prawdziwości i zupełności pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Egzekucja komornicza potrafi mocno skomplikować życie osoby zadłużonej. Szczególnie, gdy pojawia się komornik bez powiadomienia. Dlatego dłużnicy potrafią wpadać na przeróżne pomysły, które w ich rozumieniu mają załagodzić istniejący stan rzeczy. Jednym z takich pomysłów jest ugoda z komornikiem. Czym w ogóle jest ugoda z komornikiem oraz kiedy i na jakich warunkach można ją zawrzeć? Jak działa komornik?

W sensie czysto prawnym komornik sądowy jest organem egzekucyjnym, który działa zawsze na zlecenie wierzyciela. Jednak nie każdego, a tylko takiego, który posiada tytuł wykonawczy. Czyli zwykle orzeczenie sądowe - np. nakaz zapłaty - zaopatrzone w klauzulę wykonalności. Brak takiego dokumentu uniemożliwia wszczęcie postępowania egzekucyjnego. Dlatego, kiedy windykator straszy komornikiem, zawsze zapytaj się, czy posiada tytuł wykonawczy. Jeśli takowego nie ma, to o żadnym przymusowym ściąganiu długów nie ma mowy. Co bardzo ważne, postępowanie egzekucyjne nie jest realizowane z urzędu. Wierzyciel musi złożyć wniosek o przeprowadzenie egzekucji.

Na czym polega ugoda z komornikiem? Kontynuując wątek poruszony wcześniej, dodajmy, że komornik sądowy nie jest gospodarzem postępowania egzekucyjnego. Jest wyłącznie egzekutorem (wykonawcą) tytułu wykonawczego z wniosku wierzyciela. Komornik sądowy stosuje przymus państwowy z mocy nadanych mu uprawnień ustawowych. W ślad za tymi uprawnieniami idą również obowiązki i ograniczenia. Jest ich bardzo wiele. Zgodnie ze wskazaną zasadą, to wierzyciel jest dysponentem postępowania egzekucyjnego. Oznacza to, że ugoda z komornikiem to „de facto” ugoda z wierzycielem. Komornik nie może zawrzeć żadnej ugody z osobą dłużnika. W rzeczywistości ugodę w toku egzekucji zawrzeć może wyłącznie wierzyciel. Zdarza się w praktyce, że ugoda z komornikiem jest zawierana. Jednak w rzeczywistości nie jest to typowa „ugoda”, ale raczej porozumienie z komornikiem. Polega ono na ustaleniu warunków spłaty zobowiązania w egzekucji na określonych warunkach. W szczególności poprzez oficjalne zadeklarowanie przez dłużnika kwoty i terminów wpłat. Jest to zjawisko występujące w praktyce. Nie umniejsza to jednak faktowi, że odstąpienie od zajęć komorniczych w takich sytuacjach możliwe jest wyłącznie za wyraźną zgodą wierzyciela.

Niekiedy ugoda z komornikiem nie jest potrzebna. Bywają bowiem sytuacje, w których możliwe jest zablokowanie komornika, w konsekwencji umorzenie egzekucji oraz odzyskanie wszystkich zabranych przez niego pieniędzy. Jak to możliwe? Wszystko zależy od tego, czy sąd w trakcie postępowania rozpoznawczego nie popełnił istotnych błędów proceduralnych. Wstępnie każdy, w domowym zaciszu, może sprawdzić, czy egzekucja prowadzona wobec jego osoby nadaje się do umorzenia. Wystarczy odpowiedzieć sobie na pytanie: „Czy zanim pojawił się komornik, otrzymywałem/am jakiekolwiek pisma z sądu w tej sprawie?” Jeśli „NIE”, to najpewniej masz otwartą drogę do oddłużenia z komornikiem i odzyskania zabranych przez niego pieniędzy.

Procedura związana z umarzaniem egzekucji wobec wadliwości tytułów wykonawczych związana jest ze składaniem licznych pism do sądu, komornika i wierzyciela. Przede wszystkim musisz uzyskać stwierdzenie uchylenia tytułu wykonawczego i otrzymać pismo z sądu wysłane na Twój prawidłowy adres. Zapewne wcześniejszy list z sądu wysyłany był na Twój stary i nieaktualny adres. Ponadto musisz złożyć odwołanie od orzeczenia sądu stanowiącego podstawę egzekucji. O wszystkim trzeba powiadomić oczywiście komornika i zwykle również wierzyciela. Osoby bez przygotowania praktycznego zazwyczaj mają duże problemy z poradzeniem sobie z prawidłowym załatwieniem sprawy. W sprawach zablokowania działań komornika najlepiej korzystać z pomocy prawnika od długów.

Zapłaciłeś dług, odetchnąłeś, a komornik dalej zajmuje konto. Telefon dzwoni, a Ty czujesz bezsilność. Pieniądze zeszły, lecz pismo o umorzeniu wciąż nie przychodzi. Nerwy rosną, bo kolejne potrącenia niszczą budżet. Pytasz: kto naprawi ten chaos i jak przerwać spiralę kosztów?

Wierzyciel trzyma ster egzekucji i decyduje o jej biegu. Po spłacie powinien złożyć do komornika wniosek o umorzenie postępowania. Zrobi to w całości, gdy dłużnik uregulował wszystko. Zrobi to częściowo, gdy dłużnik zapłacił tylko fragment. Komornik działa na wniosek i na tytuł, więc czeka na formalną podstawę. Ten podwójny ruch zabezpiecza interesy obu stron. Komornik widzi dokument i aktualizuje saldo. Wierzyciel dostaje jasny sygnał i reaguje pismem. Ty nie ryzykujesz kolejnych zajęć bez potrzeby. Placówka bankowa szybciej zwolni blokadę. Komunikacja oszczędza koszty i czas.

Zadbaj o szczegóły pism. Podaj sygnaturę sprawy, dokładną kwotę i datę zapłaty. Dołącz potwierdzenie z rachunku. Dodaj prośbę o niezwłoczne umorzenie. Dorzuć prośbę o zdjęcie zajęć po umorzeniu.

Milczenie wierzyciela uruchamia koszty i przedłuża egzekucję. Komornik prowadzi sprawę dalej, bo opiera się na złożonym wniosku. Zajęcia kont i wynagrodzenia idą swoim torem. Dłużnik widzi potrącenia i wpada w gniew. Budżet domowy pęka, a frustracja narasta. Każdy dzień zwłoki może wygenerować kolejne koszty. Opłaty egzekucyjne rosną zgodnie z ustawą. Bank nalicza opłaty za realizację zajęć. Pracodawca poświęca czas na korespondencję. Dłużnik traci kontrolę i chce odzyskać spokój.

Wiele osób płaci bezpośrednio wierzycielowi po wszczęciu egzekucji. Taka decyzja często zamyka dług, ale nie zamyka kosztów. System przewiduje opłatę, która rozlicza wysiłek organu. Po umorzeniu na wniosek wierzyciela komornik dolicza opłatę stosunkową. Wierzyciel ponosi ją w wysokości kilku procent. Wierzyciel zminimalizuje koszt tylko szybką reakcją. Gdy złoży wniosek przed doręczeniem zawiadomienia dłużnikowi, zapłaci opłatę minimalną. Gdy spóźni się z reakcją, zapłaci więcej. Dłużnik powinien znać ten mechanizm. Dzięki temu nie weźmie winy na siebie.

Ty chcesz spokoju i porządku w dokumentach. Dlatego równolegle pokażesz żądanie korekty kosztów. Wskażesz datę wpłaty i numer rachunku. Załączysz potwierdzenie. Uporządkujesz pełną korespondencję. Czasem wierzyciel składa wniosek mimo wcześniejszej spłaty. Taki ruch budzi sprzeciw i otwiera drogę do sankcji. System traktuje to jako oczywistą niecelowość. Komornik może wtedy obciążyć wierzyciela opłatą stosunkową na wysokim poziomie. Ten koszt dyscyplinuje i uczy ostrożności. Wierzyciel zadba o zarządzanie ryzykiem już dziś. Stworzy procedurę weryfikacji wpłat. Zgłosi każdą spłatę w ciągu 48 godzin. Wprowadzi listę kontrolną dla działu windykacji. Zautomatyzuje alerty i raporty. Wyznaczy osobę odpowiedzialną.

Zacznij od pisma do komornika i do wierzyciela. Dołącz potwierdzenie zapłaty i sygnaturę. Poproś o niezwłoczne umorzenie i zdjęcie zajęć. Ustal termin odpowiedzi i zapowiedz dalsze kroki. Zachowaj kulturę i rzeczowy ton. Gdy brak reakcji, użyj skargi na czynności. Wskaż zaniechanie i dołącz dowody. Opisz przebieg komunikacji i terminy. Podkreśl narastające szkody. Złóż pismo do sądu właściwego dla kancelarii. Równolegle rozważ powództwo przeciwegzekucyjne. Podnieś zarzut spełnienia świadczenia po tytule. Załącz dokumenty i wskaż świadków. Poproś o zabezpieczenie, gdy grozi szkoda. Wniosek oprzyj na faktach i datach.

Komornik działa w granicach wniosku i tytułu. Gdy wierzyciel żąda umorzenia, komornik kończy sprawę. Gdy spełnisz warunki szczególnych przepisów, komornik umorzy z urzędu. Jeśli strony milczą, postępowanie biegnie dalej. Komornik nie odgaduje zamiaru wierzyciela. Umorzenie wywołuje jasne skutki. Czynności egzekucyjne tracą moc. Zajęte rachunki wracają do normalnego trybu. Pracodawca przestaje potrącać wynagrodzenie. Bank odblokowuje dostęp. Porządek wraca do finansów dłużnika. Po umorzeniu sprawdź wszystko u źródła. Uzyskaj odpis postanowienia. Skontaktuj się z bankiem i pracodawcą. Upewnij się, że nikt już nie potrąca środków. Przekaż pismo do działu kadr i do bankowości.

Wyobraź sobie spłatę bezpośrednio do wierzyciela po wszczęciu egzekucji. Wierzyciel składa spóźniony wniosek o umorzenie. Komornik dolicza opłatę po stronie wierzyciela. Dłużnik domaga się zdjęcia zajęć i dostaje spokój. Wierzyciel przyjmuje lekcję i porządkuje procedury. Inny przypadek dotyczy szybkiej wpłaty do komornika po zawiadomieniu. Dłużnik uiszcza całość w ciągu miesiąca. Organ pobiera niższą stawkę za wyegzekwowanie. Koszty maleją i sprawa zamyka się szybciej. Wierzyciel otrzymuje środki w przewidywalnym terminie. Zdarza się też wniosek oczywiście niecelowy. Wierzyciel wysyła sprawę mimo wcześniejszej zapłaty. Komornik obciąża go wysoką opłatą. Dłużnik dochodzi szkody i porządkuje skutki. Wierzyciel zmienia procesy i szkoli zespół.

Wierzyciel, który zwleka, płaci więcej. Opłaty egzekucyjne uderzają w wynik finansowy. Zespół traci czas na wyjaśnienia. Dłużnik pisze skargi i żąda korekt. Partnerzy biznesowi zauważają chaos. Nadmierna zwłoka rodzi spory odszkodowawcze. Dłużnik pokazuje szkodę i wykazuje związek. Sąd ocenia winę i zachowanie wierzyciela. Każdy dzień milczenia zwiększa ryzyko. Dobra praktyka buduje odporność. Firma tworzy procedurę zgłaszania spłaty. System raportuje wpływy w czasie rzeczywistym. Dział windykacji ma 48 godzin na reakcję. Komunikacja idzie jednym kanałem i zostawia ślad. Menedżer kontroluje wskaźniki.

Przygotuj pakiet do komornika. Napisz krótkie pismo z żądaniem aktualizacji salda. Dołącz potwierdzenie przelewu i sygnaturę. Podaj datę zapłaty i kwotę. Poproś o pilne sprawdzenie i wstrzymanie potrąceń. Wyślij równoległe pismo do wierzyciela. Wskaż pełną spłatę i poproś o cofnięcie wniosku. Przypomnij o kosztach po stronie wierzyciela. Dodaj prośbę o informację zwrotną. Określ krótki termin reakcji. Jeżeli strony nie reagują, eskaluj. Złóż skargę na czynności z opisem zaniechania. Rozważ powództwo przeciwegzekucyjne. Złóż wniosek o zabezpieczenie w razie szkody. Monitoruj doręczenia i publikuj notatki na bieżąco. Zachowuj spokój i trzymaj plan.

Zapobiegaj, zanim spłacisz. Ustal z wierzycielem sposób rozliczenia. Poproś o numer sprawy i jasne instrukcje. Zapytaj, czy wpłacisz do komornika, czy na konto wierzyciela. Ustal termin zgłoszenia spłaty. Po spłacie działaj według checklisty. Wyślij dowód do komornika i do wierzyciela. Zadzwoń do kancelarii i potwierdź odbiór. Zapytaj o orientacyjny termin umorzenia. Upewnij się, że bank i pracodawca dostaną postanowienie. Zabezpieczaj się na przyszłość. Ustal standardy komunikacji z działem wierzytelności. Przechowuj potwierdzenia na chmurze i w segregatorze. Aktualizuj kontakty do kancelarii i działu prawnego. Buduj kulturę dowodów i terminów. Ucz się na każdym przypadku.

Czy muszę płacić dalej, jeśli spłaciłem dług, a zajęcie trwa? Nie, nie musisz godzić się na dalsze potrącenia. Wyślij dowód zapłaty do komornika i do wierzyciela. Wezwij wierzyciela do cofnięcia wniosku. Zapowiedz skargę na czynności, jeśli sprawa nie drgnie.

Co robić, gdy wierzyciel nie reaguje na prośby o umorzenie? Działaj dwutorowo i trzymaj terminy. Złóż skargę na czynności komornika z opisem zaniechania. Rozważ powództwo przeciwegzekucyjne. Poinformuj o szkodach i dołącz dowody.

Kto pokryje opłaty po spłacie bezpośrednio do wierzyciela? Zwykle zapłaci je wierzyciel po umorzeniu egzekucji. Wysokość zależy od momentu i trybu zakończenia sprawy. Szybka reakcja ograniczy koszt. Spóźnienie podniesie stawkę.

Czy komornik sam zakończy sprawę bez wniosku wierzyciela? Może to zrobić tylko w ściśle określonych sytuacjach. Standardowo czeka na wniosek wierzyciela lub na inne wyraźne podstawy. Dlatego wyślij dokumenty i pilnuj komunikacji. Szybka korespondencja ułatwi decyzję.

Czy grozi mi odpowiedzialność, jeśli zapłaciłem wierzycielowi, a nie komornikowi? Nie, prawo dopuszcza taką spłatę, ale zmienia rozliczenie opłat. Wierzyciel zwykle pokryje opłatę przy umorzeniu. Ty zadbaj o dowód wpłaty i pismo do komornika. Taki pakiet zamknie sprawę bez chaosu.

Ugoda z wierzycielem a komornik to jeden z częściej spotykanych tematów w przypadku, gdy na etapie postępowania egzekucyjnego pojawiają się szanse na dogadanie się dłużnika z wierzycielami. Co w praktyce oznacza ugoda na tym etapie? Postępowanie egzekucyjne jest rezultatem braku dobrowolnego wywiązania się dłużnika z ciążącym na nim obowiązków. Jednak także na tym etapie warto próbować doprowadzić do porozumienia pomiędzy wierzycielem a dłużnikiem. Zawarta przez nich ugoda może doprowadzić do umorzenia postępowania egzekucyjnego. A to z kolei uwalnia dłużnika od szeregu niedogodności z nim związanych.

W jaki sposób osiągnąć ten cel? Dłużnicy często zastanawiają się, czy w sytuacji egzekucji należności powinni wpłacać komornikowi, czy wierzycielowi. Warto pamiętać, że decyzja ta może wpływać na sposób rozliczania długu oraz na dodatkowe koszty związane z postępowaniem komorniczym. Wpłacanie bezpośrednio komornikowi jest często bardziej formalnym i kontrolowanym sposobem regulowania zobowiązań. Może to zapewnić jasność w dokumentacji oraz przejrzystość w procesie spłaty. Z kolei wpłacanie wierzycielowi może być szybsze i mniej sformalizowane. Niestety niesie ze sobą ryzyko nieporozumień lub braku oficjalnej ewidencji wpłat.

Na wstępie naszych analiz należy zastanowić się, czym w ogóle jest ugoda. Jest to niezbędne, aby dobrze przeanalizować temat ugoda z wierzycielem a komornik. Otóż, o czym często się zapomina, ugoda jest umową prawa cywilnego, regulowaną przede wszystkim w art. 917-918 Kodeksu cywilnego. Zgodnie z pierwszym z tych przepisów przez ugodę strony czynią sobie wzajemne ustępstwa w zakresie istniejącego między nimi stosunku prawnego w tym celu, aby uchylić niepewność co do roszczeń wynikających z tego stosunku lub zapewnić ich wykonanie albo by uchylić spór istniejący, lub mogący powstać. Od razu zaznaczę, że ugoda z wierzycielem jest możliwa nawet na etapie postępowania egzekucyjnego. Nie ma przeszkód, aby wierzyciel i dłużnik doszli do porozumienia nawet wtedy, gdy ich sprawa znalazła się już na etapie egzekucji komorniczej.

W umowie ugody każda ze stron musi z czegoś zrezygnować. Na linii wierzyciel a komornik zawsze zachodzi specyficzna relacja. Otóż komornik sądowy w sprawach cywilnych nie działa z urzędu. Do rozpoczęcia postępowania egzekucyjnego zawsze konieczne jest złożenie prawidłowego wniosku przez wierzyciela wyposażonego w stosowny tytuł egzekucyjny. Dlatego wierzyciel ma prawo nie tylko zainicjować egzekucję, ale również wnieść o jej zakończenie. Oczywiście najprostszym rozwiązaniem jest zawarcie takiej ugody jeszcze zanim sprawa trafi do komornika. Wówczas nie powstaje problem określany hasłowo jako ugoda z wierzycielem a koszty komornicze. Jednak na ugodę nigdy nie jest za późno.

Analizę zagadnienia, które można hasłowo streścić w stwierdzeniu „ugoda z wierzycielem a komornik” należy rozpocząć od przypomnienia, że dysponentem każdego postępowania egzekucyjnego jest wierzyciel. To on - co do zasady - musi złożyć wniosek do komornika, aby egzekucja w ogóle się rozpoczęła. Skoro więc jego dysponentem jest wierzyciel, to w każdej chwili może on złożyć wniosek o zakończenie egzekucji. A więc o jej całkowite lub częściowe umorzenie. Najczęściej powodem takiego ruchu ze strony wierzyciela jest zawarcie ugody z dłużnikiem, na mocy której ten zobowiązuje się do spełnienia zobowiązania. Jednak z formalnego punktu widzenia - zgodnie z przepisami Kodeksu postępowania cywilnego - nie ma przeszkód, aby wierzyciel dobrowolnie zrezygnował z prowadzenia egzekucji. Nawet wówczas, gdy nie otrzyma niczego w zamian.

W tym kontekście warto pamiętać o jednym - istotnym, choć niezbyt często spotykanym w praktyce - wyjątku. Ugoda z wierzycielem w trakcie egzekucji komorniczej może co prawda doprowadzić do umorzenia postępowania egzekucyjnego. Jednak trzeba pamiętać, że zawsze jest ona porozumieniem zawieranym samodzielnie pomiędzy dłużnikiem a wierzycielem. Komornik - będący organem postępowania egzekucyjnego - nie bierze udziału w negocjacjach, nie ma prawa ich inicjować, ani prowadzić. Należy w tym miejscu podkreślić, że właściwie każde postępowanie egzekucyjne rozpoczyna się od skierowania do dłużnika wezwania do dobrowolnego spełnienia ciążących na nim obowiązków. Przeważnie wyznacza się w tym celu odpowiedni termin, który stanowi dla dłużnika swego rodzaju ostatnią szansę na uniknięcie przymusowej egzekucji. Dopiero wówczas, gdy dłużnik z niej nie skorzysta, komornik rozpoczyna swoje czynności.

Aby zagadnienie „zawieszenie egzekucji komorniczej a ugoda z wierzycielem” w ogóle znalazło praktyczne zastosowanie, najpierw konieczne jest zawarcie samej ugody. Jest to umowa cywilnoprawna, na mocy której dłużnik i wierzyciel czynią sobie wzajemne ustępstwa. Choć zawsze największe szanse na zawarcie porozumienia pojawiają się wtedy, kiedy ugoda jest opłacalna dla obydwu stron. Zwłaszcza wierzyciel - jako dysponent postępowania egzekucyjnego, w którego mocy jest doprowadzenie do jego zamknięcia - nie może być stratny na ugodzie. W przeciwnym razie nie ma co liczyć na wyrażenie przez niego zgody na jej zawarcie. W zdecydowanej większości przypadków ugoda może przybrać dowolną formę. Jednak najlepszym rozwiązaniem jest nadanie jej przynajmniej formy pisemnej. Dzięki temu treść ugody - a także sam fakt jej zawarcia - można w bardzo łatwy sposób udowodnić. Nie ma także przeszkód, aby ugodę sporządzić nawet w formie notarialnej. Zawsze, gdy ugoda jest zawierana w tym celu, aby doprowadzić do umorzenia postępowania egzekucyjnego. Standardy te nie muszą być zachowywane wówczas, gdy ugodę zawiera się w ramach postępowania sądowego. Wówczas staje się ona częścią protokołu rozprawy lub posiedzenia. Warto pamiętać, że w takich wypadkach - o ile oczywiście ugoda zostanie wykonana zgodnie z jej treścią - nie ma konieczności wdrażania egzekucji komorniczej. Jeżeli jednak strony ugody z niej się nie wywiążą, może się ona stać tytułem wykonawczym.

Ugoda pomiędzy dłużnikiem a wierzycielem, dzięki której udało się doprowadzić do umorzenia postępowania egzekucyjnego, nie załatwia wszystkich kwestii związanych z tą procedurą. Najczęściej pierwszą z nich jest ustalenie zależności na linii ugoda z wierzycielem a koszty komornicze. Zgodnie z art. 29 ust. 1 Ustawy o kosztach komorniczych, jeżeli postępowanie egzekucyjne zostało umorzone na wniosek wierzyciela, obciąża go opłata stosunkowa w wysokości 5% wartości świadczenia pozostałego do wyegzekwowania. Jeżeli jednak wierzyciel wykaże, że przyczyną umorzenia postępowania egzekucyjnego jest spełnienie świadczenia przez dłużnika w terminie miesiąca od dnia doręczenia zawiadomienia o wszczęciu egzekucji albo zawarcie w tym terminie porozumienia między wierzycielem a dłużnikiem dotyczącego sposobu lub terminu spełnienia świadczenia, opłata ta obciąża dłużnika. Jeżeli jednak do zawarcia ugody dojdzie w ciągu miesiąca od dnia doręczenia dłużnikowi zawiadomienia o wszczęciu egzekucji, opłatę tę będzie musiał ponieść dłużnik. W przypadku, gdy spełnienie świadczenia lub zawarcie porozumienia z wierzycielem nastąpiło po upływie miesiąca od dnia doręczenia dłużnikowi zawiadomienia o wszczęciu egzekucji, obciąża go opłata w wysokości 10% wartości świadczenia pozostałego do wyegzekwowania.

Osobnym problemem pozostaje ugoda z wierzycielem a zajęcie komornicze. Ustawodawca w art. 826 Kodeksu postępowania cywilnego zdecydował, że umorzenie postępowania egzekucyjnego powoduje uchylenie dokonanych czynności egzekucyjnych. W każdej chwili wierzyciel może złożyć wniosek o umorzenie postępowania egzekucyjnego, doprowadzając tym samym do jego zakończenia. Jest to uprawnienie, z którego ma prawo korzystać według własnego uznania. Porozumienie to przybiera postać ugody, która - o czym warto pamiętać - może zostać zawarta na każdym etapie sprawy, a zwłaszcza jeszcze przed otwarciem egzekucji. Jednak, aby do tego doszło, ugoda musi być korzystna dla obydwu stron.

tags: #wierzyciel #odsyla #splaty #komornikoi