Wierzyciel podatkowy a orzecznictwo sądów administracyjnych

W polskim systemie prawnym pojęcie wierzyciela podatkowego oraz zasady dochodzenia przez niego swoich należności są kluczowe dla prawidłowego funkcjonowania systemu finansów publicznych. Orzecznictwo sądów administracyjnych odgrywa istotną rolę w interpretacji przepisów dotyczących zabezpieczenia zobowiązań podatkowych, postępowania egzekucyjnego oraz ochrony praw wierzycieli w sytuacjach, gdy dłużnicy próbują uniknąć spłaty zobowiązań.

Wojewódzki Sąd Administracyjny w Lublinie w składzie następującym: Przewodniczący Sędzia WSA Halina Chitrosz-Roicka (sprawozdawca) Sędziowie WSA Andrzej Niezgoda WSA Grzegorz Wałejko po rozpoznaniu w trybie uproszczonym w dniu 21 kwietnia 2023 r. sprawy ze skargi A. T. na decyzję Dyrektora Izby Administracji Skarbowej z dnia 19 stycznia 2023 r. nr 0601-IEW.712.17.2022 w przedmiocie oddalenia zarzutu oddala skargę. Zaskarżonym postanowieniem z dnia 19 stycznia 2023 r. Dyrektor Izby Administracji Skarbowej w Lublinie utrzymał w mocy wydane wobec A. T. postanowienie Naczelnika Urzędu Skarbowego w Puławach z dnia 23 listopada 2022 r. nr 0616-SEW.712.1.2022 o oddaleniu zarzutu w sprawie postępowania zabezpieczającego.

Z uzasadnienia wynika, że Naczelnik Urzędu Skarbowego w Puławach decyzją z dnia 22 września 2022 r. nr 0616-SPV.4103.40.2022.5 określił skarżącemu zobowiązanie podatkowe w podatku od towarów i usług za poszczególne okresy rozliczeniowe od września 2017 r. do grudnia 2018 r. Decyzja ta została skarżącemu doręczona skutecznie w dniu 23 września 2022 r. W wyniku wniesionego odwołania, Dyrektor Izby Administracji Skarbowej w Lublinie decyzją z dnia 13 grudnia 2022 r. nr 0601-IOV-2.4103.45.2022.17 utrzymał decyzję organu I instancji w mocy. Wcześniej organ I instancji wszczął postępowanie zabezpieczające na majątku skarżącego na podstawie zarządzeń zabezpieczenia z dnia 20 października 2022 r., w oparciu o art. 154 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji w brzmieniu obowiązującym od 30 lipca 2020 r. (Dz. U. z 2020 r., poz. 1427 ze zm., dalej: "u.p.e.a."). Odpisy zarządzeń zabezpieczenia doręczono skarżącemu w dniu 26 października 2022 r. Pismem z dnia 2 listopada 2022 r. skarżący wniósł zarzut na podstawie art. 33 § 2 pkt 6 lit. c w zw. z art. 154 § 1 i 2, art. 155a § 1 pkt 1 oraz art.

Odzyskiwanie należności przez wierzyciela podatkowego

Kluczową kwestią dla wierzyciela podatkowego jest możliwość skutecznego odzyskania należności. Naczelny Sąd Administracyjny orzekł, że wierzyciel odzyskuje swoją należność już w momencie przybicia ceny przez komornika, a nie w momencie ujawnienia nabytych wskutek egzekucji udziałów w Krajowym Rejestrze Sądowym.

W jednym z przypadków chodziło o podatniczkę, wobec której jej były mąż, mieszkający w Monako, zalegał z płatnościami i alimentami. Komornik sądowy wyegzekwował te kwoty, sprzedając w drodze egzekucji 1060 udziałów w spółce należącej do byłego małżonka (dłużnika alimentacyjnego). Nabyła je była żona, będąca zarazem wierzycielem. Organy podatkowe uznały, że uzyskała ona przychód z tytułu wyegzekwowania przez komornika tej wierzytelności (w kwocie wyższej niż kwota jej nabycia) oraz uzyskanych zaległych alimentów (wraz z odsetkami za zwłokę).

Ochrona wierzyciela w postępowaniu egzekucyjnym

Wojewódzki Sąd Administracyjny we Wrocławiu w składzie następującym: Sędzia WSA Dagmara Stankiewicz - Rajchman (sprawozdawca), Sędzia WSA Tadeusz Haberka, Asesor WSA Tomasz Trybuszewski, po rozpoznaniu w Wydziale I, na posiedzeniu niejawnym w trybie uproszczonym w dniu 9 września 2025 r., sprawy ze skargi S. K. na postanowienie Samorządowego Kolegium Odwoławczego we Wrocławiu z dnia 4 lutego 2025 r. nr SKO 4810.145.2024 w przedmiocie zarzutów w postępowaniu egzekucyjnym: oddala skargę w całości.

W innym postępowaniu, Skarb Państwa reprezentowany przez Naczelnika Urzędu Skarbowego w K. wniósł pozew przeciwko A. C. (1), R. C. i A. C. o uznanie za bezskuteczną wobec Skarbu Państwa-Naczelnika Urzędu Skarbowego w K. umowy zawartej w dniu 2 grudnia 2013 r. przed notariuszem K. T., mocą której R. i A. małżonkowie C. przenieśli na rzecz syna A. C. dla których Sąd Rejonowy w Łomży VI Wydział Ksiąg Wieczystych prowadził księgę wieczystą nr (...) (obecnie: wydzielona księga wieczysta nr (...)), w zamian za co A. C. (1) zobowiązał się zapewnić rodzicom R. i A. małżonkom C. Ponadto wniesiono o zasądzenie od pozwanego A. C. (1) oraz od pozwanych R. C. i A. C. W uzasadnieniu powód wskazał, że R. C. pozostaje dłużnikiem Skarbu Państwa z tytułu podatku VAT za miesiące: grudzień 2001 r., styczeń - maj 2002 r., lipiec - grudzień 2002 r. oraz (wraz z małżonką A. C. (2)) z tytułu podatku dochodowego od osób fizycznych za 2002 rok.

W dniu 2 grudnia 2013 r. małżonkowie C. na mocy umowy o dożywocie przenieśli na syna A. C. (1) prawo własności zabudowanego, zorganizowanego gospodarstwa rolnego. W zamian A. C. (1) zobowiązał się zapewnić rodzicom dożywotnie utrzymanie, odpowiednią pomoc i pielęgnowanie w chorobie oraz sprawić im własnym kosztem pogrzeby odpowiadającego miejscowym zwyczajom. Postępowania egzekucyjne prowadzone na podstawie wystawionych w tej sprawie tytułów wykonawczych nie przyniosły efektów. Ustalono, że powodowie R. C. i A. C. (2) nie posiadają majątku mogącego stanowić przedmiot egzekucji.

Powód oparł swoje roszczenie na treści przepisów art. 527 § 1-3 k.c. - art. 533 k.c. Pozwani - A. C. (1), R. C. i A. C. W uzasadnieniu strona pozwana podniosła brak legitymacji biernej po stronie pozwanych R. C. i A. C. (2) zgodnie z art. Ponadto pozwani podnieśli brak legitymacji czynnej po stronie powodowej z uwagi na to, że zdaniem pozwanych należności podatkowe nie są wierzytelnością w rozumieniu cywilistycznym. Strona pozwana wskazała, że w związku z publicznoprawnym charakterem wierzytelności Skarbu Państwa nie jest dopuszczalna ochrona wierzyciela w razie niewypłacalności dłużnika (art. 527 k.c.).

Ewolucja orzecznictwa w zakresie ochrony wierzycieli podatkowych

W przeszłości orzecznictwo prezentowało stanowisko, zgodnie z którym powództwo z art. 527 k.c. i inne nie mogło służyć ochronie należności publicznoprawnych, w tym podatkowych. Jednakże w późniejszym orzecznictwie wypracowano odmienne stanowisko, które obecnie należy przyjąć za jednolite, dopuszczające możliwość wykorzystania konstrukcji cywilistycznej skargi pauliańskiej w drodze analogii legis do ochrony wierzytelności publicznoprawnych. Ma to swoje uzasadnienie w art. 177 Konstytucji RP, zgodnie z którym sądy powszechne sprawują wymiar sprawiedliwości we wszystkich sprawach z wyjątkiem spraw ustawowo zastrzeżonych dla właściwości innych sądów.

Z orzecznictwa Sądu Najwyższego wynika, że skarga paulińska chroniąca wierzycieli przed wyzbywaniem majątku przez dłużników w celu uniemożliwienia egzekucji przysługuje również wierzycielom należności publicznoprawnych, a zatem podatków, składek ZUS itp. Wskazana ewolucja orzecznictwa w omawianym przedmiocie spowodowała, że za nieaktualne należy uznać orzeczenia Sądu Najwyższego wyrażające pogląd przeciwny.

Wyjaśnienie ulgi w spłacie długu podatkowego: Jak rozliczyć się z IRS [SAMODZIELNIE]

Zapłata podatku do rąk osoby nieuprawnionej

Zapłata podatku do rąk osoby nieuprawnionej, nawet działając w subiektywnym poczuciu zaufania, nie prowadzi do wygaśnięcia zobowiązania podatkowego, jeżeli obiektywne warunki tego nie uzasadniają.

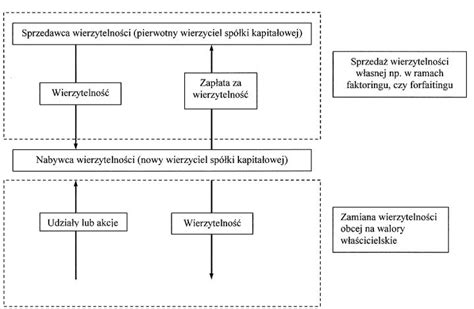

Konwersja wierzytelności na kapitał zakładowy a zobowiązania podatkowe

Wojewódzki Sąd Administracyjny w Warszawie w składzie następującym: Przewodniczący sędzia WSA Dariusz Kurkiewicz, Sędziowie sędzia WSA Waldemar Śledzik (sprawozdawca), sędzia WSA Jarosław Trelka, po rozpoznaniu na rozprawie w dniu 21 maja 2013 r. sprawy ze skargi F. sp. z o.o. z siedzibą w W. na interpretację indywidualną Ministra Finansów z dnia [...] sierpnia 2012 r. nr [...] w przedmiocie podatku dochodowego od osób prawnych oddala skargę.

Skarżąca - F. Sp. z o.o. z siedzibą w W., posiada zadłużenie z tytułu pożyczek udzielonych przez jedynego wspólnika Spółki - spółkę P. z siedzibą w Luksemburgu. W dniu 26 stycznia 2012 r. odbyło się zgromadzenie wspólników Spółki, podczas którego został podwyższony kapitał zakładowy Spółki poprzez wniesienie na kapitał Spółki wierzytelności Wspólnika wobec Spółki z tytułu jednej z niezwróconych pożyczek wraz z odsetkami. Nowo utworzone udziały w podwyższonym kapitale zakładowym zostały pokryte wkładem niepieniężnym w postaci Wierzytelności. Udziały zostały objęte przez Wspólnika po cenie wyższej od ich wartości nominalnej.

W konsekwencji wniesienia Wierzytelności jako wkładu niepieniężnego na pokrycie kapitału zakładowego, po stronie Spółki nastąpiło podwyższenie kapitału zakładowego i jednocześnie wygasł w całości dług z tytułu Wierzytelności na skutek konfuzji (Spółce przysługiwały bowiem jednocześnie uprawnienia wierzyciela i dłużnika). Spółka nie wyklucza, że w przyszłości kapitał Spółki zostanie ponownie podwyższony w opisany powyżej sposób.

Minister Finansów, w interpretacji indywidualnej z dnia [...] sierpnia 2012 r., stwierdził, że zgodnie z treścią art. 26 ust. 1 u.p.d.o.p., osoby prawne i jednostki organizacyjne niemające osobowości prawnej oraz będące przedsiębiorcami osoby fizyczne, które dokonują wypłat należności z tytułów wymienionych w art. 21 ust. 1 u.p.d.o.p. są obowiązane jako płatnicy, do poboru - w dniu dokonania wypłaty - zryczałtowanego podatku dochodowego. Jednocześnie, jak wynika z art. 26 ust. 7 u.p.d.o.p., wypłata, o której mowa w ust. 1 art. 26 oznacza wykonanie zobowiązania w jakiejkolwiek formie, w tym poprzez zapłatę, potrącenie lub kapitalizację odsetek. Organ podatkowy uznał za nieprawidłowe stanowisko Spółki, zgodnie z którym w wyniku wygaśnięcia Wierzytelności z mocy prawa wskutek konfuzji (do której dojdzie w wyniku aportu Wierzytelności na kapitał zakładowy Spółki), nie dojdzie do "wypłaty" odsetek od pożyczki w rozumieniu art. 21 ust. 1 pkt 1 oraz art. 26 ust. 7 u.p.d.o.p.

Podstawa opodatkowania przy zbyciu wierzytelności

Podstawa opodatkowania oraz kwota podatku należnego przy zbyciu wierzytelności po skorzystaniu z ulgi na złe długi powinny być zwiększone proporcjonalnie do przychodu z tej transakcji, z uwzględnieniem zasady proporcjonalności i neutralności VAT. Wojewódzki Sąd Administracyjny w Rzeszowie w składzie następującym: Przewodniczący S. WSA Małgorzata Niedobylska/spr./, Sędzia WSA Grzegorz Panek, Sędzia WSA Jarosław Szaro, po rozpoznaniu na rozprawie w dniu 20 stycznia 2026 r. sprawy ze skargi J. M. R. sp. z o.o. z siedzibą w W. - syndyka masy upadłości K. D. sp. z o.o. z siedzibą w M. w upadłości, na indywidualną interpretację Dyrektora Krajowej Informacji Skarbowej z dnia 22 lipca 2025 r. nr 0114-KDIP4-2.4012.393.2025.1.AA w przedmiocie podatku od towarów i usług uchyla zaskarżoną interpretację.

tags: #wierzyciel #podatek #orzecznictwo #wsa