Przedawnienie Roszczenia: Co Powinien Wiedzieć Wierzyciel i Dłużnik?

Przedawnienie to kluczowa instytucja w prawie cywilnym, która odgrywa istotną rolę w relacjach między wierzycielem a dłużnikiem. Polega ona na tym, że po upływie określonego czasu, wskazanego w przepisach prawa, dłużnik może skutecznie uchylić się od spełnienia świadczenia, jeśli wierzyciel nie podjął odpowiednich kroków w celu dochodzenia swoich praw. Zrozumienie mechanizmu przedawnienia jest niezbędne zarówno dla osób dochodzących należności, jak i dla tych, którzy są zobowiązani do ich uregulowania.

Przedawnienie to instytucja prawa cywilnego, która oznacza, że po upływie określonego czasu dłużnik może skutecznie uchylić się od spełnienia świadczenia, jeżeli wierzyciel nie podjął odpowiednich działań w celu dochodzenia swoich roszczeń. Zasadą prawa cywilnego jest, że prawie każde roszczenie podlega przedawnieniu. W praktyce oznacza to, że wierzyciel musi podejmować określone czynności windykacyjne, ponieważ może utracić możliwość skutecznego dochodzenia roszczenia w sądzie.

Celem przedawnienia jest przede wszystkim zapewnienie bezpieczeństwa prawnego i stabilności obrotu gospodarczego. Po upływie pewnego czasu od powstania zobowiązania, dokumentacja dotycząca jego powstania może zostać zagubiona lub zniszczona, a pamięć stron może być zawodna. Przedawnienie motywuje wierzyciela do aktywnego dochodzenia swoich praw, a jednocześnie chroni dłużnika przed niepewnością prawną związaną z potencjalnym dochodzeniem starych roszczeń.

Skutki Przedawnienia dla Dłużnika i Wierzyciela

Gdy roszczenie ulegnie przedawnieniu, dłużnik zyskuje prawo do uchylenia się od jego zaspokojenia. Oznacza to, że wierzyciel nie może już skutecznie dochodzić zapłaty na drodze sądowej. Należy jednak podkreślić, że przedawnienie nie powoduje wygaśnięcia samego długu. Przekształca się ono w tzw. zobowiązanie naturalne, które istnieje, ale nie podlega przymusowej egzekucji. Jeśli dłużnik dobrowolnie spełni świadczenie po upływie terminu przedawnienia, nie może już żądać jego zwrotu, nawet jeśli nie był świadomy przedawnienia.

Zgodnie z art. 117 § 2. kodeksu cywilnego, po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia. Trzeba jednak pamiętać, że zrzeczenie się zarzutu przedawnienia przed upływem terminu jest nieważne. Szczególnie należy zwrócić uwagę na §21 tego przepisu, zgodnie z którym niedopuszczalne jest dochodzenie zaspokojenia roszczenia przeciwko konsumentowi, jeżeli następuje ono po upływie terminu przedawnienia. Nie oznacza to jednak, że po upływie przedawnienia roszczenie automatycznie wygasa. Przechodzi ono w tzw. zobowiązanie naturalne. Zobowiązanie naturalne to szczególny rodzaj zobowiązania, które co prawda istnieje, ale nie może być przymusowo egzekwowane przez wierzyciela na drodze sądowej. Oznacza to, że dłużnik nie ma prawnego obowiązku spełnienia świadczenia, ale jeśli dobrowolnie je spełni, nie może żądać jego zwrotu.

Logiczne jest zatem, że wierzyciel nie powinien dopuścić do przedawnienia roszczenia. Na szczęście zgodnie z przepisami może uniknąć przedawnienia, a szerzej tę kwestię opisujemy poniżej.

Uznanie Długu a Przedawnienie

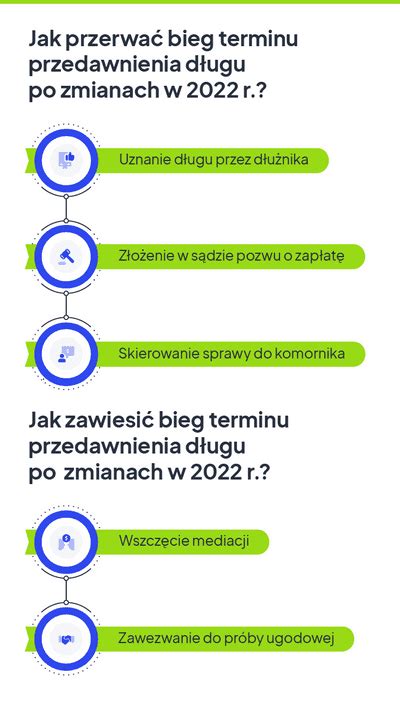

Szczególnym przypadkiem, który może wpłynąć na bieg przedawnienia, jest uznanie długu przez dłużnika. Uznanie długu może nastąpić na różne sposoby, zarówno w formie właściwej (np. złożenie oświadczenia woli), jak i niewłaściwej (np. wyrażenie woli zapłaty czy prośba o rozłożenie długu na raty). Uznanie długu przez dłużnika powoduje przerwanie biegu terminu przedawnienia, co oznacza, że po takim zdarzeniu termin zaczyna biec na nowo.

W literaturze uznanie długu jest rozumiane wielorako. Wyróżnia się uznanie właściwe i niewłaściwe. Uznaniem właściwym będzie złożenie przez dłużnika oświadczenia woli (w celu dokonania jednostronnej czynności prawnej bądź zawarcia umowy), zaś niewłaściwym nazwiemy oświadczenie wiedzy - czyli np. zakomunikowanie wierzycielowi woli zapłaty długu czy po prostu zachowanie wskazujące taką wolę (prośba o rozłożenie długu na raty etc.).

Sposoby uznania długu Uznanie długu może zatem nastąpić na wiele sposobów. Może być to efekt zawartego przez strony porozumienia (np. ugody w sprawie spłaty zadłużenia), ale też innego typu zachowania, które będzie wyraźnie wskazywać na to, że dłużnik wie, iż jest zadłużony i ten stan rzeczy akceptuje. Z tych przyczyn wysyłanie przez dłużnika wiadomości do wierzyciela, np. wskazujących, że potrzebuje czasu, aby go spłacić, albo nawet wprost oświadczającego, iż wie, że ma dług, ale go nigdy nie ureguluje, ponieważ wierzyciela zwyczajnie nie poważa, może zostać potraktowane jako uznanie długu.

Konsekwencje dla biegu terminu Uznanie długu ma poważne konsekwencje dla biegu terminu przedawnienia. Kodeks cywilny stanowi, że bieg przedawnienia może ulec przerwaniu, a potem biec na nowo (art. 123 KC w zw. z art. 124 KC), m.in. właśnie z powodu uznania roszczenia przez dłużnika. Złożenie przez dłużnika oświadczenia uznającego dług pogorszy zatem jego sytuację, ponieważ wskutek takiego działania wierzyciel dłużej będzie mógł skutecznie domagać się od niego zaspokojenia roszczenia.

Co jednak, jeśli do uznania długu doszło już po upływie terminu przedawnienia? Jest to kwestia kontrowersyjna, ale mająca miejsce bardzo często. Niekiedy w literaturze podkreśla się, że takie zachowanie nie może wywrzeć skutku prawnego z prostej przyczyny. Jeśli okres przedawnienia upłynął, to wtedy nie może zwyczajnie zostać przerwany. Jednakże dominujący pogląd postrzega uznanie właściwe roszczenia przedawnionego jako zrzeczenie się zarzutu przedawnienia. Oznacza to, że chociaż dług się przedawnił i tego okresu nie ma jak przerwać, to skutek takiego oświadczenia jest znacznie gorszy - dłużnik pozbawia się w ten sposób swojej skutecznej broni w walce z wierzycielem.

Niejednokrotnie wierzyciele, kierując różnego rodzaju wezwania do zapłaty, przedkładają do podpisania właśnie oświadczenie o uznaniu długu. Jak widać, złożenie takiego oświadczenia ma dla dłużnika poważne skutki. Dodatkowo, jeśli wierzyciel przedłoży w sądzie wezwanie dłużnika do zapłaty i pisemne oświadczeniem dłużnika o uznaniu długu, to może domagać się wydania nakazu zapłaty w postępowaniu nakazowym, co znacznie przyspiesza jego drogę do wyegzekwowania roszczenia. Pamiętajmy zatem, by konsultować z adwokatem treść podpisywanych dokumentów, ale i rozmowy ze swoim kontrahentem, ponieważ konsekwencje prawne mogą być dla nas, niestety, zaskakujące.

Terminy Przedawnienia

Długość terminów przedawnienia zależy od rodzaju roszczenia. Ogólna zasada stanowi, że termin ten wynosi 6 lat. Jednakże dla roszczeń o świadczenia okresowe (np. odsetki, czynsz) oraz roszczeń związanych z prowadzeniem działalności gospodarczej, termin ten jest krótszy i wynosi 3 lata. Istnieją również przepisy szczególne, które mogą przewidywać inne terminy przedawnienia, np. dla roszczeń z umowy sprzedaży (2 lata) czy umowy najmu (1 rok od zwrotu rzeczy).

Zgodnie z art. 118 kodeksu cywilnego, ogólną zasadą jest, że termin przedawnienia wynosi 6 lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - 3 lata. Przepisy co do szczególnych umów mogą jednak zawierać krótsze bądź dłuższe terminy przedawnienia roszczeń, np w przypadku:

- umowy sprzedaży termin przedawnienia wynosi 2 lata (art. 554 KC)

- umowy najmu termin przedawnienia wynosi rok od zwrotu rzeczy

- umowy przewozu termin przedawnienia jest roczny (!)

- umowy spedycji termin przedawnienia również jest roczny

Aby prawidłowo obliczyć bieg terminu przedawnienia, konieczne jest wyznaczenie zarówno daty początkowej, jak i daty końcowej. Bieg terminu przedawnienia rozpoczyna się w momencie wymagalności roszczenia. Wymagalność roszczenia oznacza moment, w którym wierzyciel ma prawo żądać od dłużnika spełnienia świadczenia, a dłużnik ma obowiązek je spełnić. Jest to chwila, od której wierzyciel może skutecznie dochodzić swojego roszczenia, w tym także na drodze sądowej. Może on wynikać z umowy, wezwania do zapłaty bądź też z ustawy.

Warto jednak wskazać, że nie zawsze koniec terminu przedawnienia będzie równo po upływie 3 czy 6 lat. Zgodnie z ww. art 118 KC, termin przedawnienia co do zasady przypada na ostatni dzień roku kalendarzowego, chyba że termin jest krótszy niż dwa lata. Warto zatem każdorazowo ocenić sytuację, bowiem może okazać się, że wierzyciel ma mniej czasu niż zakładał (przykładowo - roszczenie wynika z umowy spedycji, która przedawnia się po roku od dnia wymagalności roszczenia, a nie na koniec danego roku kalendarzowego).

Przedawnienie Roszczeń z Faktur

Przedsiębiorcy często spotykają się z problemem przedawnienia roszczeń wynikających z faktur za sprzedane towary lub wykonane usługi. Zgodnie z ogólną zasadą, roszczenia te, jako związane z prowadzeniem działalności gospodarczej, podlegają 3-letniemu terminowi przedawnienia, który zazwyczaj upływa z końcem roku kalendarzowego.

Zgodnie z wyżej wspomnianym art. 118 kodeksu cywilnego, roszczenia z faktur będą roszczeniami z tytułu prowadzonej działalności gospodarczej. Z tego względu będą one podlegały 3 - letniemu terminowi przedawnienia, którego koniec przypada na koniec danego roku kalendarzowego. W tym miejscu jeszcze raz zwracamy uwagę na przepisy szczególne, które mogą być w tym zakresie niezmiernie istotne. Warto każdorazowo kwestię przedawnienia i strategii windykacyjnych analizować w oparciu o konkretny stan faktyczny.

Jak Uniknąć Przedawnienia Roszczenia?

Aby chronić swoje roszczenia przed przedawnieniem, wierzyciel musi podejmować aktywne działania. Kodeks cywilny przewiduje kilka sposobów przerwania biegu przedawnienia:

- Czynność przed sądem lub organem egzekucyjnym: Złożenie pozwu, wniosku o wszczęcie egzekucji, czy wszczęcie postępowania przed sądem polubownym bezpośrednio w celu dochodzenia lub ustalenia roszczenia.

- Uznanie roszczenia przez dłużnika: Jak wspomniano wcześniej, uznanie długu przez dłużnika przerywa bieg przedawnienia.

Zgodnie z art. 123 kodeksu cywilnego, bieg przedawnienia przerywa się:

- przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia;

- przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje.

Innymi słowy, w trakcie biegu terminu przedawnienia wierzyciel musi podjąć konkretne, wymienione powyżej czynności. Jeżeli podejmie te czynności skutecznie, może w pewien sposób “ochronić” swoje roszczenie przed przedawnieniem.

Przerwanie biegu terminu przedawnienia oznacza, że biegnie ono na nowo. Skutecznym i powszechnym sposobem na przerwanie przedawnienia jest złożenie pozwu przeciwko dłużnikowi. Pozew ten jednak musi być kompletny pod kątem formalnym i ukierunkowany na uzyskanie korzystnego wyroku, bowiem działania z góry ukierunkowane tylko na przerwanie biegu przedawnienia mogą być uznane przez sąd jako nadużycie prawa procesowego (tak chociażby wypowiadał się SN o zawezwaniu do próby ugodowej w sprawie IV CSK 582/18 w wyroku z dnia 12 marca 2020 r.). Tak jak wynika z przepisu, przerwanie biegu przedawnienia może również odbyć się poprzez uznanie roszczenia. Aby uznanie roszczenia było bezsporne, warto dokonać tego w ugodzie. Jeżeli ugoda z dłużnikiem jest dobrze sporządzona, może nie tylko przerwać bieg terminu przedawnienia, ale także znacznie ułatwić wierzycielowi windykację.

Dotychczas popularnym i względnie tanim sposobem na przerwanie biegu terminu przedawnienia dla wierzyciela było tzw. zawezwanie do próby ugodowej. Warto jednak przytoczyć tutaj jedną z ostatnich nowelizacji kodeksu cywilnego, zgodnie z którą od 30 czerwca 2022 r. wniosek o zawezwanie do próby ugodowej nie przerywa, a jedynie zawiesza bieg przedawnienia objętych nim roszczeń. Oznacza to, że po zakończeniu postępowania o zawezwanie do próby ugodowej, bieg przedawnienia nie będzie liczony “od nowa”, a jedynie zostanie wznowiony.

Przedawnienie Wyroków Sądowych i Nakazów Zapłaty

Roszczenia stwierdzone prawomocnym orzeczeniem sądu, takim jak wyrok czy nakaz zapłaty, również podlegają przedawnieniu. Termin ten wynosi zazwyczaj 6 lat od daty uprawomocnienia się orzeczenia. Podobnie jak w przypadku innych roszczeń, bieg tego terminu można przerwać, np. poprzez wszczęcie postępowania egzekucyjnego.

Zgodnie z art. 125 kodeksu cywilnego, roszczenie stwierdzone prawomocnym orzeczeniem sądu lub innego organu powołanego do rozpoznawania spraw danego rodzaju aprzedawnia się z upływem 6 lat. Dotyczy to również orzeczenia sądu polubownego, roszczenia stwierdzonego ugodą zawartą przed sądem albo sądem polubownym albo ugodą zawartą przed mediatorem i zatwierdzoną przez sąd. Warto wskazać wyjątek od tej reguły, bowiem jeżeli stwierdzone w ten sposób roszczenie obejmuje świadczenia okresowe, roszczenie o świadczenie okresowe należne w przyszłości przedawnia się z upływem trzech lat.

Oznacza to, że roszczenie stwierdzone wyrokiem sądu również może się przedawnić. Termin przedawnienia jest tu jednak znacznie dłuższy, zatem wierzyciel ma więcej czasu na skuteczne odzyskanie należności.

Co istotne, bieg terminu przedawnienia roszczenia stwierdzonego prawomocnym wyrokiem sądu również można przerwać. Najczęściej odbywa się to poprzez skierowanie sprawy na drogę egzekucji komorniczej. W pewnym uproszczeniu można powiedzieć, że wierzyciel powinien to robić co najmniej raz na 6 lat - aby roszczenie nie uległo przedawnieniu.

W tym zakresie warto zwrócić uwagę, że zasady przedawnienia były nowelizowane w roku 2018 i wprowadzono tam szereg przepisów intertemporalnych (czyli zasad stosowania nowego prawa do sytuacji powstałych pod rządami poprzednich przepisów). Ich interpretacja może rodzić wiele niepewności, zatem w tym zakresie warto powierzyć ją profesjonalistom, aby nie utracić możliwości dochodzenia zapłaty od dłużnika.

Przedawnienie w Praktyce - Kluczowe Zagadnienia

Przedawnienie roszczeń to złożona kwestia, która wymaga szczegółowej analizy w każdym indywidualnym przypadku. Warto pamiętać o kilku kluczowych aspektach:

- Bieg terminu: Rozpoczyna się od dnia wymagalności roszczenia, czyli od momentu, gdy wierzyciel może skutecznie żądać zapłaty.

- Koniec terminu: W większości przypadków (dla terminów 2 lat i dłuższych) przypada na ostatni dzień roku kalendarzowego.

- Czynności przerywające bieg: Złożenie pozwu, uznanie długu, wszczęcie egzekucji.

- Konsumenci: W sprawach przeciwko konsumentom, sąd powinien z urzędu badać kwestię przedawnienia.

Przedawnienie roszczeń to mechanizm, który pozwala dłużnikowi uchylić się od zapłaty po upływie określonego czasu. Roszczenie przekształca się wtedy w tzw. zobowiązanie naturalne - niepodlegające przymusowej egzekucji. Aby uniknąć przedawnienia, wierzyciel powinien podejmować działania takie jak złożenie pozwu, podpisanie ugody czy wszczęcie egzekucji. Terminy przedawnienia zależą od rodzaju roszczenia - np. dla roszczeń z działalności gospodarczej wynoszą 3 lata, a dla roszczeń stwierdzonych wyrokiem sądu 6 lat. Warto pamiętać, że w większości przypadków termin ten upływa z końcem roku kalendarzowego.

Roszczenia stwierdzone prawomocnym wyrokiem również mogą się przedawnić. Wierzyciel powinien więc regularnie podejmować działania, np. składając wniosek egzekucyjny, aby przerwać bieg przedawnienia. Nie warto zatem ryzykować utraty prawa do dochodzenia roszczeń. Analiza przepisów oraz przygotowanie strategii windykacyjnej mogą wymagać pomocy profesjonalisty - szczególnie w przypadku zmieniających się regulacji.

Przedawnienie długu 2025: od kiedy liczyć i kiedy przerywa bieg

Adam Sroga, Radca prawny

tags: #wierzyciel #uznaje #przedawnienie #roszczenia #nieprzedawnionego