Wierzyciel wobec przedsiębiorcy wykreślonego z rejestru: prawa i obowiązki

Wpisanie informacji o długu do biura informacji gospodarczej (BIG) może oznaczać dla dłużnika szereg problemów, od działań windykacyjnych po trudności w zaciąganiu nowych zobowiązań. Biura te działają na podstawie przepisów ustawy z dnia 9 kwietnia 2010 r. Dłużnik ma prawo do obrony przed niezasadnym wpisem.

Zanim wierzyciel zdecyduje się na wpisanie informacji o zadłużeniu do BIG, dłużnik może zgłosić sprzeciw wobec zamiaru przekazania danych. Wierzyciel może jednak nie uwzględnić takiego sprzeciwu i przekazać informację do biura. Ustawa nie przewiduje formalnej procedury rozpatrywania sprzeciwu przez wierzyciela, pozostawiając to jego swobodnej ocenie.

Sprzeciw wobec wpisów w biurach informacji gospodarczej

Dłużnik ma również możliwość wniesienia sprzeciwu bezpośrednio do biura informacji gospodarczej. Dotyczy to sytuacji, gdy dłużnik kwestionuje aktualność, prawdziwość, kompletność informacji lub sposób ich przekazania lub przechowywania, niezgodnie z ustawą. Procedura rozpatrywania takiego sprzeciwu jest częściowo uregulowana w ustawie.

Biuro może wstrzymać ujawnianie informacji objętych sprzeciwem na okres do 30 dni, jeśli istnieje uzasadnione przypuszczenie, że zobowiązanie nie istnieje lub wygasło. Po tym terminie biuro może:

- Dokonać aktualizacji informacji gospodarczej.

- Usunąć informację gospodarczą.

- Uznać sprzeciw za bezzasadny i poinformować o tym dłużnika.

W pozostałych kwestiach dotyczących procedury sprzeciwu, ustawa odsyła do regulaminu zarządzania danymi, uchwalanego przez zarząd biura. Warto zapoznać się z tym regulaminem przed złożeniem sprzeciwu.

Odpowiedzialność wierzyciela i biura

Ustawa przewiduje odpowiedzialność cywilną wierzyciela i biura wobec dłużnika za udostępnianie informacji gospodarczych. Odpowiedzialność ta jest różnicowana w zależności od tego, czy dłużnik jest konsumentem, czy też nie.

W przypadku osób niebędących konsumentami, ustawa odsyła do zasad określonych w Kodeksie cywilnym lub ustawie o zwalczaniu nieuczciwej konkurencji. Artykuł 17f ustawy o zwalczaniu nieuczciwej konkurencji określa jako czyn nieuczciwej konkurencji przekazanie przez wierzyciela informacji gospodarczej do biura z naruszeniem ustawy lub niezażądanie przez wierzyciela aktualizacji lub usunięcia informacji mimo obowiązku.

Również biuro może popełnić czyn nieuczciwej konkurencji, nie usuwając lub nie aktualizując informacji gospodarczej, gdy ustawa nakłada na nie taki obowiązek. Niezależnie od powyższego, zarówno konsumenci, jak i osoby niebędące konsumentami, mogą dochodzić roszczeń odszkodowawczych na podstawie przepisów Kodeksu cywilnego i przepisów o ochronie dóbr osobistych.

Przekazywanie nieprawdziwych informacji do biura jest przestępstwem. Zgodnie z art. 48 ust. 1 ustawy, kto przekazuje do biura nieprawdziwą informację gospodarczą, podlega grzywnie do 30 000 złotych.

Wpisy do Krajowego Rejestru Sądowego (KRS)

W KRS mogą zostać ujawnione informacje o cywilnoprawnych zobowiązaniach przedsiębiorcy, a także o umorzonych z powodu bezskuteczności egzekucjach przeciwko niemu.

Od 1 lipca 2021 r. ustawa o Krajowym Rejestrze Sądowym zezwala na ujawnienie w dziale czwartym rejestru przedsiębiorców danych wierzyciela i jego wierzytelności, jeśli wierzyciel posiada tytuł wykonawczy przeciwko podmiotowi i nie został zaspokojony w ciągu 30 dni od daty wezwania do spełnienia świadczenia. Łączna wysokość należności lub wierzytelności wpisywanej do KRS w ramach jednego postępowania nie może być niższa niż 2000 zł.

Aby złożyć wniosek o wpis należności do KRS, wierzyciel musi dysponować tytułem wykonawczym (np. wyrokiem z klauzulą wykonalności) i wykazać, że wezwał dłużnika do spełnienia świadczenia z co najmniej 30-dniowym terminem. Tytuł wykonawczy, wezwanie do zapłaty z dowodem doręczenia powinny być załącznikami do wniosku.

W KRS może być również wpisana informacja o umorzeniu egzekucji sądowej lub administracyjnej przeciwko przedsiębiorcy z powodu braku możliwości uzyskania sumy wyższej od kosztów egzekucyjnych. Ujawnienie takich informacji następuje na wniosek, a nie z urzędu.

Do wykreślenia z KRS danych o cywilnoprawnych zobowiązaniach przedsiębiorcy oraz o umorzonych egzekucjach niezbędne jest odpowiednie orzeczenie sądu lub oświadczenie dłużnika i wierzyciela.

Krajowy Rejestr Zadłużonych (KRZ)

1 lipca 2021 r. miał zostać uruchomiony Krajowy Rejestr Zadłużonych (KRZ). W KRZ będą zamieszczane informacje m.in. o osobach fizycznych, prawnych i jednostkach organizacyjnych, wobec których umorzono postępowanie egzekucyjne z powodu braku możliwości uzyskania sumy wyższej od kosztów egzekucyjnych.

Dane w rejestrze będzie zamieszczał organ egzekucyjny z urzędu. Uregulowany został również tryb usuwania danych w razie zaspokojenia należności. Przepisy nie przewidują przeniesienia do KRZ danych o umorzonych egzekucjach ujawnionych wcześniej w KRS.

Rejestr Należności Publicznoprawnych (RNP)

W Rejestrze Należności Publicznoprawnych gromadzi się i ujawnia informacje o zadłużeniu przedsiębiorcy wobec Skarbu Państwa lub jednostek samorządu terytorialnego, w tym o niezapłaconych podatkach. Organ prowadzący rejestr może ujawnić dane, gdy łączna kwota należności pieniężnych wraz z odsetkami wynosi nie mniej niż 5000 zł.

Zanim dane dłużnika zostaną wprowadzone do RNP, wierzyciel doręcza zobowiązanemu zawiadomienie o zagrożeniu ujawnieniem w rejestrze. Po upływie 30 dni od doręczenia zawiadomienia, wierzyciel wprowadza dane dłużnika do rejestru.

Dłużnik ma prawo do wniesienia sprzeciwu wobec zagrożenia ujawnieniem w RNP lub wprowadzenia danych do rejestru. Sprzeciw wnosi się do wierzyciela, który zamierza wpisać lub wpisał swoją należność. Prawo do wniesienia sprzeciwu przysługuje wyłącznie w sytuacji, gdy zobowiązany kwestionuje istnienie lub wysokość należności.

Jeżeli wierzyciel stwierdzi, że sprzeciw jest zasadny, odstąpi od wpisania dłużnika do rejestru lub wykreśli go z rejestru. Wierzyciel powinien dokonać zmiany lub wykreślenia niezwłocznie, nie później niż w terminie 7 dni od dnia powzięcia wiadomości o okoliczności uzasadniającej zmianę lub wykreślenie.

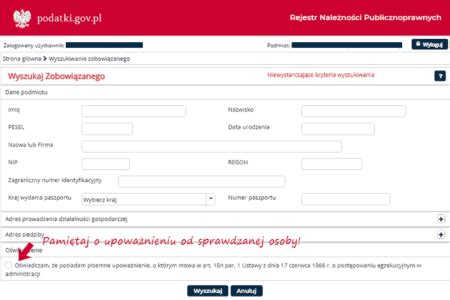

Zobowiązany ma prawo do wglądu do swoich danych zawartych w RNP. Dane udostępniane są wyłącznie systemem teleinformatycznym po uwierzytelnieniu. Przedsiębiorcy, nawiązując kontakty biznesowe, mogą być zainteresowani weryfikacją, czy ich kontrahent wywiązuje się ze swoich zobowiązań publicznoprawnych. Aby uzyskać takie informacje z rejestru, podmiot zainteresowany powinien otrzymać od kontrahenta pisemne upoważnienie.

Co jeśli wpis jest nieprawdziwy lub nieaktualny?

Niezgodny z prawdą wpis w Krajowym Rejestrze Długów (KRD) może negatywnie wpłynąć na ocenę zdolności kredytowej przedsiębiorcy i spowodować utratę renomy. Dłużnik posiada jednak instrumenty ochrony przed nieuczciwymi praktykami wierzycieli.

W celu wykreślenia niezgodnego z prawdą wpisu z KRD, dłużnik może przesłać do KRD zarzuty dotyczące przekazanych na jego temat fałszywych informacji gospodarczych. Może również wystąpić wobec wierzyciela z żądaniem dokonania zmian w rejestrze.

Sankcje przewidziane dla wierzyciela, który zgłasza nieprawdziwe informacje, określone zostały w art. 47 i art. 48 ust. 1 ustawy o udostępnianiu informacji gospodarczych i wymianie danych. Przekazywanie do biura nieprawdziwej informacji gospodarczej jest przestępstwem zagrożonym grzywną do 30 000 złotych.

Jeśli dług został spłacony, wierzyciel ma obowiązek zgłosić to do rejestru w ciągu 14 dni. Jeśli tego nie dokona, grozi mu grzywna. W przypadku, gdy dłużnik uważa, że zobowiązanie się przedawniło lub nigdy nie istniało, musi zgłosić się bezpośrednio do wierzyciela, który dokonał wpisu.

Ochrona wierzycieli po wykreśleniu dłużnika z KRS

Wykreślenie z rejestru przedsiębiorców Krajowego Rejestru Sądowego spółki będącej dłużnikiem nie wyłącza ochrony jej wierzycieli. Sąd Najwyższy orzekł, że utrata bytu prawnego dłużnika będącego osobą prawną nie zawsze oznacza, że niezaspokojone wierzytelności nie mogą być spłacone. Celem takiego wyroku jest zabezpieczenie interesu wierzycieli.

KRD - jak wykreślić wpis? Jak wnieść sprzeciw?

tags: #wierzyciele #wobec #przedsiebiorcy #wykreslonego #z #rejestru