Wierzytelność do zapłaty ceny: jak zabezpieczyć swoje interesy?

W świecie biznesu i transakcji finansowych pojęcie wierzytelności jest kluczowe. Choć często mylone z długiem, wierzytelność stanowi odwrotność zobowiązania i jest podstawą wielu umów. Zrozumienie jej natury, sposobów zabezpieczenia oraz możliwości obrotu jest niezbędne dla każdego przedsiębiorcy i osoby prywatnej uczestniczącej w obrocie prawno-finansowym.

Wierzytelność należy rozumieć jako prawo jednej ze stron do oczekiwania, by druga strona (dłużnik) spełniła określone umownie świadczenie. Innymi słowy, jest to uprawnienie do żądania spełnienia świadczenia z określonego stosunku zobowiązaniowego. Jest to prawo majątkowe, które może dotyczyć zarówno pieniędzy, jak i np. rzeczy. Pojęcie wierzytelności można też zdefiniować jako przeciwieństwo długu, ponieważ pojęcie długu odnosi się bowiem do niespłaconego przez winnego zobowiązania finansowego lub rzeczowego wobec kredytodawcy.

Wierzytelność to prawo, które upoważnia wierzyciela do otrzymania świadczenia od dłużnika. Jeśli więc zawierasz umowę kredytową, bank staje się wierzycielem, a wierzytelność jest dla niego zabezpieczeniem spłaty. Natomiast Ty jako kredytobiorca jesteś dłużnikiem, który zobowiązuje się do spłaty długu.

Wierzytelność a należność i zobowiązanie

Z pojęciem wierzytelności wiążą się też takie terminy jak należność i zobowiązanie. O należności można mówić chociażby wtedy, kiedy zdecydujesz się na ustalonych warunkach pożyczyć (np. od banku) środki pieniężne. W takiej sytuacji bank występuje w roli wierzyciela, a Ty w roli dłużnika. Zawarcie takiej umowy skutkuje pojawieniem się po jednej stronie należności, a po drugiej długu.

Czym zatem wierzytelność różni się od należności? Głównym czynnikiem jest tu rodzaj świadczeń, jakie obejmują. Należność odnosi się tylko do świadczenia pieniężnego, podczas gdy wierzytelność obejmuje świadczenia pieniężne i rzeczowe. Wierzytelność to zatem każde uprawnienie wierzyciela do żądania świadczenia od dłużnika. Może być ona przedmiotem obrotu: można ją sprzedać, cesjonować, zabezpieczać itd.

W świetle prawa należność jest natomiast prawem osoby fizycznej lub prawnej do otrzymania świadczenia pieniężnego na podstawie zawartej uprzednio umowy, w określonym terminie i kwocie. Ma przede wszystkim znaczenie finansowe i księgowe. Natomiast zobowiązanie to stosunek cywilnoprawny, który łączy się bezpośrednio z pojęciem należności i ma odwrotne znaczenie. Zobowiązania są regulowane w księdze trzeciej Kodeksu cywilnego zwanej prawem zobowiązań.

Zgodnie z art. 353 § 1 k.c.: Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić. Oznacza to, że należność jest prawem do dochodzenia od dłużnika zwrotu długu, a zobowiązanie jest obowiązkiem dłużnika do wywiązania się z umowy zawartej z wierzycielem. Najprostszym przykładem jest pożyczka pieniędzy - wówczas powstaje zobowiązanie spłaty długu.

Kim jest dłużnik i kiedy powstaje wierzytelność?

Według najprostszej definicji dłużnik jest to osoba zalegająca komuś z zapłatą - co ważne, niezależnie od tego, czy termin płatności minął, czy też nie. Zgodnie z orzecznictwem sądowym jest to „strona zobowiązana w stosunku prawnym zobowiązaniowym do spełnienia świadczenia wobec wierzyciela”. Dług istnieje zatem do momentu spłacenia świadczenia pieniężnego lub rzeczowego wobec kredytodawcy czy też innego wierzyciela. Jeśli zatem masz kredyt, możesz być nazywany dłużnikiem - nawet jeśli spłacasz wszystkie raty w terminie. W postępowaniu egzekucyjnym w administracji zamiast słowa „dłużnik” używa się słowa „zobowiązany”.

Prawo do wierzytelności może powstawać na skutek bardzo wielu zdarzeń. Najczęściej dochodzi do tego w wyniku sporządzenia umowy pomiędzy kredytodawcą a kredytobiorcą. Jeśli zatem zaciągniesz kredyt w banku, staniesz się dłużnikiem, a bank wierzycielem. Powstanie wierzytelności może mieć jednak również związek ze zwykłymi, codziennymi sytuacjami, takimi jak zakupy w sklepie. Sprzedawca staje się wówczas wierzycielem, a więc wychodzącym z żądaniem spełnienia świadczenia, czyli otrzymania zapłaty za towar. Źródłem wierzytelności może być także tzw. delikt, czyli czyn niedozwolony (np. akt wandalizmu).

Kodeks cywilny głosi, że: „Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia” (art. 415), „Osoba prawna jest obowiązana do naprawienia szkody wyrządzonej z winy jej organu.” (art. 416). Oznacza to, że gdy po stronie pokrzywdzonego powstaje wierzytelność, ma on prawo domagać się naprawienia szkody lub zadośćuczynienia od sprawcy. Przykładowo, jeśli sąsiad wjedzie samochodem w Twój płot, uszkadzając go przy tym, stajesz się wierzycielem, który może domagać się odpowiedniej rekompensaty.

Rodzaje wierzytelności

Można wyróżnić wiele rodzajów wierzytelności, ponieważ klasyfikowane są według różnych kryteriów. Jeden z podziałów uwzględnia działalność samego wierzyciela. W tym kontekście wyróżniane są przede wszystkim:

- wierzytelność bankowa - związana z wszelkimi działaniami bankowymi; zazwyczaj powstaje przy udzieleniu przez bank kredytu lub pożyczki; innymi słowy, wierzytelnością bankową są wszystkie zobowiązania, w których wierzycielem jest bank;

- wierzytelność ubezpieczeniowa - związana ze stosunkiem ubezpieczenia; wierzytelnością ubezpieczeniową są wszystkie zobowiązania, w których wierzycielem jest zakład ubezpieczeniowy; w takim przypadku dłużnikiem jest ubezpieczający lub osoba trzecia (np. sprawca szkody);

- wierzytelność handlowa - wynikająca z transakcji handlowej (z tytułu sprzedaży towarów); w tym przypadku wierzycielem jest sprzedawca;

- wierzytelność podatkowa - wynikająca z przepisów podatkowych; w tym przypadku wierzycielem są organy podatkowe;

- wierzytelność cywilnoprawna - wynikająca z umów cywilnoprawnych (np. umowa o dzieło, umowa najmu itp.).

Ponadto wierzytelności można podzielić m.in. na wymagalne i niewymagalne:

- wierzytelność niewymagalna - to taka, która już powstała, ale której nie trzeba jeszcze spłacać; chodzi tu o zobowiązania, których termin spłaty jeszcze nie został przekroczony;

- wierzytelność wymagalna - to takie zobowiązanie prawne, zgodnie z którym dłużnik musi spłacić dług natychmiast; wierzytelności wymagalne to zatem te, których termin płatności już upłynął.

Inny podział obejmuje wierzytelności zabezpieczone i niezabezpieczone:

- wierzytelność zabezpieczona - to taka, która w przypadku braku spłaty przez dłużnika świadczenia umożliwia pokrycie całości lub części roszczeń wierzyciela z tytułu zabezpieczenia; najpowszechniej stosowanym zabezpieczeniem wierzytelności jest hipoteka, ale może to być też np. poręczenie, weksel, zastaw itp.

- wierzytelność niezabezpieczona - to taka, która przy braku spłat należności przez dłużnika nie ma żadnego zabezpieczenia.

Zestawienie poszczególnych rodzajów wierzytelności przedstawia poniższa tabela:

| Kryterium | Rodzaj wierzytelności |

|---|---|

| Rodzaj wierzyciela | Wierzytelność bankowa |

| Wierzytelność ubezpieczeniowa | |

| Wierzytelność handlowa | |

| Wierzytelność podatkowa | |

| Wierzytelność cywilnoprawna | |

| Wymagalność | Wierzytelność wymagalna |

| Wierzytelność niewymagalna | |

| Zabezpieczenie | Wierzytelność zabezpieczona |

| Wierzytelność niezabezpieczona |

Dochodzenie i sprzedaż wierzytelności

Dochodzenie wierzytelności to inaczej proces odzyskiwania należności. Jeżeli dłużnik nie wywiązuje się ze swoich obowiązków względem wierzyciela, ten ma prawo podjąć określone kroki, prowadzące np. docelowo do egzekucji komorniczej. Taka możliwość pojawia się, gdy wierzytelność staje się wierzytelnością wymagalną (czyli termin spłaty już minął). Najpierw jednak wierzyciel musi wykazać, że posiada tytuł wykonawczy przeciwko dłużnikowi. Aby go uzyskać, najczęściej musi skierować sprawę do sądu.

W przypadku problemów z odzyskaniem należności wierzyciel może też próbować zawrzeć z dłużnikiem ugodę, np. w wyniku skutecznej windykacji pozasądowej. Innym rozwiązaniem jest sprzedaż wierzytelności.

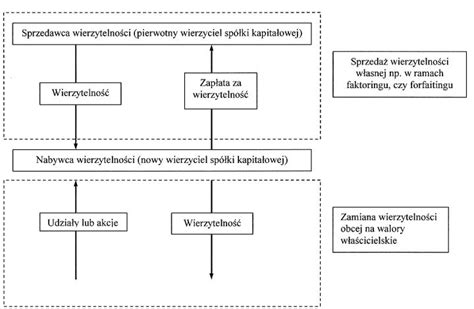

Wierzytelność można sprzedać i w polskim prawie jest to dopuszczalne. Taki proces nazywa się cesją wierzytelności i uregulowany jest w Kodeksie cywilnym (art. 509-518). Sprzedaż wierzytelności polega na tym, że dotychczasowy wierzyciel (cedent) przenosi swoją wierzytelność na inną osobę lub firmę (cesjonariusza), najczęściej za określoną kwotę. Co do zasady zgoda dłużnika nie jest wymagana, ale warto go o takim działaniu poinformować. Od momentu cesji:

- Nowy wierzyciel wchodzi w prawa starego.

- Dłużnik musi spełnić świadczenie wobec nowego wierzyciela.

- Treść wierzytelności nie zmienia się (zmienia się tylko osoba uprawniona).

Cesja wierzytelności jest niedopuszczalna, kiedy zakazuje tego pierwotna umowa, zakazuje tego ustawa lub wynika to z właściwości zobowiązania (jest ono nierozerwalnie związane z osobą wierzyciela np. alimenty lub prawo do renty).

Jak zabezpieczyć zapłatę ceny przez Kupującego?

Każdy Sprzedający chce mieć zapłaconą cenę od razu. Rygor egzekucji w akcie notarialnym jest jednym ze sposobów zabezpieczenia zapłaty. W umowie sprzedaży zazwyczaj strona kupująca dobrowolnie poddaje się egzekucji na podstawie przepisów kodeksu postępowania cywilnego, co do zapłaty ceny stronie sprzedającej. A sprzedający dobrowolnie poddaje się egzekucji z tego samego przepisu, co do wydania (po zapłacie ceny sprzedaży) nieruchomości stronie kupującej. Jest to obustronne zabezpieczenie stron umowy sprzedaży.

Na podstawie aktu notarialnego (opatrzonego w klauzule wykonalności przez Sąd) można wszcząć przymusowe dochodzenie należności u komornika. Prawidłowo skonstruowany rygor egzekucji znacznie skraca czas odzyskiwania długu i dochodzenia swoich praw.

Istnieje też inne mocniejsze zabezpieczenie zapłaty ceny sprzedaży, i jest to: depozyt notarialny.

Depozyt notarialny - pewność transakcji

Notariusz w związku z dokonywaną w jego kancelarii czynnością ma prawo przyjąć na przechowanie, w celu wydania ich osobie wskazanej przy złożeniu dokumenty prywatne, papiery wartościowe, nośniki cyfrowe oraz pieniądze. Z przyjęcia depozytu notariusz spisuje protokół. Pieniądze muszą być zaksięgowane na rachunku notariusza w chwili sporządzania protokołu z przyjęcia depozytu (dzień umówionej wizyty). Po spełnieniu się warunku opisanego w protokole przyjęcia depozytu - najczęściej podpisanie umowy sprzedaży przez strony - notariusz przelewa wcześniej wpłacone środki stronie sprzedającej. Notariusz Dagmara Kalbrun z Wrocławia gwarantuje tym samym, że sprzedający otrzyma środki zaraz po przeniesieniu własności nieruchomości.

DEPOZYT NOTARIALNY, czyli jak BEZPIECZNIE kupić lub sprzedać NIERUCHOMOŚĆ? | 3QQ TV

Dla przedsiębiorców i osób prywatnych znajomość zasad dotyczących wierzytelności ma praktyczne znaczenie: wpływa na bezpieczeństwo transakcji, efektywność dochodzenia roszczeń oraz planowanie płynności finansowej. Zrozumienie, czym jest wierzytelność i jak nią zarządzać, pozwala lepiej chronić swoje interesy oraz świadomie działać w relacjach prawno-finansowych.

tags: #wierzytelnosc #do #zaplaty #ceny