Wierzytelność nieoddana: Jak zaliczyć ją do kosztów uzyskania przychodów?

Jeśli odbiorca towarów lub usług nie płaci za wykonane na jego rzecz świadczenie, to przedsiębiorca może zminimalizować swoje straty poprzez odpisanie nieściągalnej wierzytelności w koszty podatkowe i zmniejszenie w ten sposób podatku do zapłaty.

Kosztem uzyskania przychodu jest kwota wierzytelności, jaka została uprzednio zarachowana jako przychód należny opodatkowany podatkiem dochodowym. Jeżeli w kwocie nieściągalnej wierzytelności zawarty jest podatek od towarów i usług, to do kosztów uzyskania przychodów zalicza się tylko wierzytelność w kwocie netto. Należny podatek VAT zawarty w wierzytelności nie podlega bowiem, zgodnie z art. 14 ust. 1 updof i art. 12 ust. 4 pkt 9 updop, zaliczeniu do przychodów należnych, a tym samym (zgodnie z powołanym art. 23 ust. 1 pkt 20 updof i art. 16 ust. 1 pkt 25 lit. a updop) nie może być zaliczony do kosztów uzyskania przychodów.

Zgodnie z art. 16 ust. 1 pkt 25 lit. a ustawy o podatku dochodowym od osób prawnych, nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako nieściągalne, z wyjątkiem wierzytelności, w części, w jakiej uprzednio zostały zarachowane do przychodów należnych i których nieściągalność została udokumentowana w sposób określony w ust. 2. Przy czym zgodnie z art. 16 ust. 2 ustawy o CIT za wierzytelności, o których mowa w ust. 1 pkt 25, uważa się te wierzytelności, których nieściągalność została udokumentowana:

- postanowieniem o nieściągalności uznanym przez wierzyciela za odpowiadający stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego,

- postanowieniem sądu o:

- oddaleniu wniosku o ogłoszenie upadłości, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania lub wystarcza jedynie na zaspokojenie tych kosztów,

- umorzeniu postępowania upadłościowego, jeżeli zachodzi okoliczność wymieniona w lit. a,

- zakończeniu postępowania upadłościowego,

- protokołem sporządzonym przez podatnika, stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty.

W konsekwencji w drodze analizy przytoczonych powyżej przepisów można stwierdzić, że ustawodawca uzależnił możliwość zakwalifikowania do kosztów uzyskania przychodów określonej wierzytelności od spełnienia konkretnych warunków. Pierwszym jest to, że wierzytelności określone jako nieściągalne muszą być wcześniej zarachowane jako przychody należne zgodnie z art. 12 ust. 3 ustawy o podatku dochodowym od osób prawnych. Powinny być one również odpisane jako nieściągalne. Kolejnym warunkiem koniecznym do spełnienia w celu zaliczenia nieściągalnych wierzytelności do kosztów podatkowych jest natomiast ich odpowiednie udokumentowanie według zasad opisanych powyżej (w sposób wskazany w art. 16 ust. 2 ustawy o CIT). Jakikolwiek inny dokument niż wymieniony w art. 16 ust. 2 ustawy o CIT nie może udokumentować faktu nieściągalności wierzytelności. Ponadto w celu zakwalifikowania nieściągalnych wierzytelności do kosztów podatkowych na uwadze należy mieć jeszcze art. 16 ust. 1 pkt 20 ustawy o CIT, zgodnie z którym nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako przedawnione.

Udokumentowanie nieściągalności wierzytelności

Forma dokumentowania nieściągalności wierzytelności nie jest dowolna. Należy dysponować jednym z dokumentów określonych w art. 23 ust. 2 updof oraz art. 16 ust. 2 updop.

Podstawą do zaliczenia w ciężar kosztów uzyskania przychodów wierzytelności nieściągalnej nie może być postanowienie o umorzeniu postępowania, jak i inne postanowienia organów egzekucyjnych, z treści których nie wynika jednoznacznie, że podstawą nieściągalności wierzytelności był brak majątku dłużnika. W rezultacie postanowienie o zakończeniu postępowania egzekucyjnego, z którego nie wynika brak majątku dłużnika nie może być wystarczającym dokumentem dla uznania wierzytelności za nieściągalną.

Udokumentowanie nieściągalności wierzytelności w inny sposób niż wskazał ustawodawca w art. 16 ust. 2 ustawy o CIT, bądź brak jakiegokolwiek udokumentowania, nie wywiera skutków prawnych w postaci uznania ich za koszt uzyskania przychodu.

Co istotne, udokumentowanie nieściągalności wierzytelności na podstawie postanowienia o nieściągalności może nastąpić najwcześniej w dacie uznania przez podatnika tego postanowienia za odpowiadające stanowi faktycznemu. Jeżeli podatnik wie o składnikach majątku dłużnika niewchodzących w skład masy majątkowej, z której prowadzona była egzekucja, może uznać postanowienie organu egzekucyjnego za niezgodne ze stanem faktycznym. Wtedy takie postanowienie nie będzie dokumentowało nieściągalności wierzytelności.

Wśród dowodów dokumentujących nieściągalność wierzytelności ustawodawca wymienił również protokół sporządzany przez podatnika. W ten sposób można udokumentować tylko stosunkowo niewielkie kwoty wierzytelności. W protokole należy porównać wielkość wierzytelności z kosztami procesowymi i egzekucyjnymi. W tym celu podatnik powinien ustalić realne koszty procesowe i egzekucyjne, jakie musiałby ponieść w związku z dochodzeniem danej wierzytelności i sporządzić protokół.

Przepisy podatkowe nie precyzują tych kosztów. W interpretacji indywidualnej z 22 stycznia 2014 r., nr IPPB3/423-871/13-2/GJ Dyrektor Izby Skarbowej w Warszawie stwierdził, że: "Podstawą do sporządzenia protokołu powinny być realne oraz rzetelne kalkulacje dotyczące przewidywanych kosztów dochodzenia należności. Nie mogą to być koszty ustalone w dowolnej wysokości, lecz należy je obliczyć na podstawie konkretnych przepisów regulujących wysokość poszczególnych wydatków. Z uwagi na powyższe, należy uznać, że ustalając limit opłacalności do protokołu nieściągalności wierzytelności w rozumieniu art. 16 ust. 2 pkt 3 updop, Bank może uwzględnić koszty procesowe i egzekucyjne wynikające z regulacji prawnych określających postępowanie sądowe i egzekucyjne".

Według tego organu podatkowego, oceniając możliwość zastosowania powołanej regulacji w przedstawionej sprawie, należy odwołać się do przepisów ustalających wartość przewidywanych i niezbędnych do poniesienia kosztów prowadzenia postępowania sądowego i egzekucyjnego.

Dyrektor Izby Skarbowej w Warszawie w powołanej interpretacji nie zaaprobował stanowiska wnioskodawcy (banku), który był zdania, że obliczając koszty związane z dochodzeniem wierzytelności, może uwzględnić koszty zewnętrznych usług prawnych, które są wyższe niż minimalne (w rozumieniu przepisów szczególnych).

Przykłady udokumentowania nieściągalności

Spółka posiada niezapłaconą należność, którą skierowała do egzekucji komorniczej. W tym roku otrzymała postanowienie komornika o umorzeniu postępowania egzekucyjnego. Komornik umorzył postępowanie, ponieważ koszty egzekucyjne przewyższały wartość egzekwowanej sumy. Spółka może zaliczyć do kosztów uzyskania przychodów wspomnianą należność, o ile uznała, że postanowienie wydane przez komornika z przyczyn, o których mowa w pytaniu odpowiada stanowi faktycznemu. Postanowienie o nieściągalności, uznane przez wierzyciela jako odpowiadające stanowi faktycznemu, wydane przez właściwy organ postępowania egzekucyjnego może być podstawą do zaliczenia w ciężar kosztów uzyskania przychodów nieściągalnej wierzytelności (art. 23 ust. 2 pkt 1 updof i art. 16 ust. 2 pkt 1 updop).

Spółka z o.o. posiada nieprzedawnioną należność. Dłużnikiem jest spółka z o.o. w upadłości likwidacyjnej. Ze względu na brak majątku niewypłacalnego dłużnika na prowadzenie postępowania upadłościowego obejmującego likwidację majątku sąd wydał postanowienie o umorzeniu tego postępowania. Na podstawie wymienionego postanowienia sądu, spółka może nieściągalną wierzytelność zaliczyć do kosztów podatkowych (w kwocie netto, tj. bez kwoty przypadającej na podatek VAT). Przepisy ustawy z dnia 28 lutego 2003 r. - Prawo upadłościowe i naprawcze (Dz. U. z 2015 r. 2) postępowanie upadłościowe obejmujące likwidację majątku. Postanowienia wydane w drugim z wymienionych trybów prowadzenia postępowania upadłościowego, tj. w postępowaniu obejmującym likwidację majątku, stanowią uznany przez ustawodawcę sposób udokumentowania nieściągalności wierzytelności. Trzecim sposobem udokumentowania nieściągalności wierzytelności jest postanowienie o ukończeniu postępowania upadłościowego obejmującego likwidację majątku. W przedmiotowej sprawie spółka dysponuje postanowieniem sądu o umorzeniu postępowania upadłościowego obejmującego likwidację majątku, gdyż majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania. Oznacza to, że dysponuje dowodem na udokumentowanie nieściągalności należności. W tej sytuacji wartość tej należności spółka może zaliczyć (w kwocie netto) do kosztów uzyskania przychodów (art. 16 ust. 1 pkt 25 lit. a i ust. 2 pkt 2 lit. b updop).

Terminy przedawnienia

Przy odpisywaniu nieściągalnych wierzytelności trzeba pamiętać, że wierzytelności odpisanych jako przedawnione nie uważa się za koszty uzyskania przychodów (art. 23 ust. 1 pkt 17 updof i art. 16 ust. 1 pkt 20 updop). Zatem nieściągalne wierzytelności mogą zostać zaliczone do kosztów uzyskania przychodów tylko do momentu ich przedawnienia.

Terminy przedawnienia roszczeń regulują przepisy Kodeksu cywilnego. Na długość okresu przedawnienia wpływ ma przede wszystkim charakter świadczenia. Przykładowo dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej termin ten wynosi 3 lata (art. 118 K.c.), dla sprzedawcy z tytułu sprzedaży dokonanej w zakresie działalności jego przedsiębiorstwa - 2 lata (art. 554 K.c.). Natomiast roszczenie stwierdzone m.in. prawomocnym orzeczeniem sądu przedawnia się z upływem 10 lat (art. 125 § 1 K.c.).

Wierzytelności, których nieściągalność została udokumentowana mogą być zaliczone do kosztów podatkowych wyłącznie do daty przedawnienia tych wierzytelności (tak: interpretacja indywidualna z dnia 16 grudnia 2021 r., znak: 0111-KDIB1-2.4010.434.2021.2.ANK).

Porównanie wierzytelności nieściągalnych na gruncie PIT i VAT

W przypadku podatku PIT spełnienie omówionych warunków oznacza, że podatnik może wartość takiej wierzytelności zaliczyć do kosztów podatkowych, co stanowi pomniejszenie przychodu i wpływa na niższy dochód do opodatkowania. Natomiast na gruncie podatku VAT wierzytelność nieściągalna oznacza uprawnienie sprzedawcy do skorygowania kwoty podatku należnego. Jednocześnie wskażmy, że skorzystanie z tej opcji przez sprzedawcę oznacza konieczność korekty podatku odliczonego przez nabywcę, o czym stanowi art. 89a ust. 4 ustawy VAT.

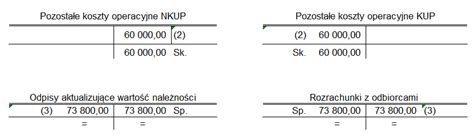

Księgowanie złych długów (wpisy w dzienniku) – odpis bezpośredni a odpis aktualizujący

Zgodnie z art. 16 ust. 1 pkt 25 ustawy o CIT, do kosztów uzyskania przychodów zalicza się między innymi wierzytelności odpisane jako nieściągalne w części, w jakiej uprzednio zostały zarachowane do przychodów należnych i których nieściągalność została prawidłowo udokumentowana.

Za wierzytelności nieściągalne uznaje się wyłącznie te kwoty, które wcześniej zostały zarachowane jako przychód należny. W świetle przepisu art. 12 ust. 3 ustawy o CIT, za przychód należny rozumie się w szczególności przychody związane z działalnością gospodarczą w tym te przychody, które nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont w kwocie netto.

W związku z powyższym, kosztem uzyskania przychodów nie będą kwoty odsetek z kosztów procesowych nawet jeżeli rachunkowo zostały zarachowane jako należność. Wierzytelnością nieściągalną zakwalifikowaną do kosztów uzyskania przychodów nie będzie także kwota VAT. Jak bowiem wynika z art. 12 ust. 1 pkt 9 ustawy o CIT, należnego VAT nie zalicza się do przychodów.

tags: #wierzytelnosc #nieoddana #cit