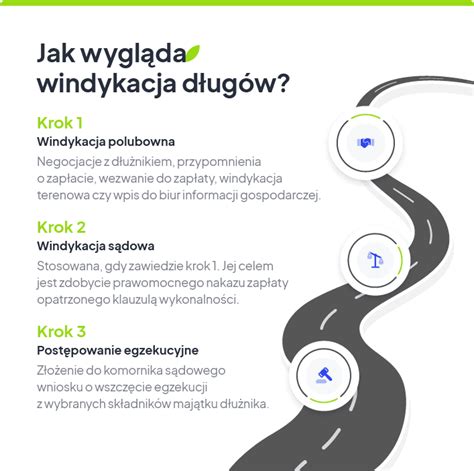

Windykacja wysyła maila: co robić, gdy firma windykacyjna nęka?

Firma windykacyjna nęka Cię SMS-ami? Oprócz bombardowania podstępnymi telefonami, sprytnie zmanipulowanymi listami i nachodzenia przez windykatorów, bardzo częstym sposobem nękania są SMS-y, które mają przestraszyć, spowodować poczucie zagrożenia, niepewności, sprawić wrażenie wciąż narastającego zadłużenia i doprowadzić poprzez zdenerwowanie, zniecierpliwienie albo pod naciskami domowników do nawiązania kontaktu z firmą windykacyjną.

Gdy się temu poddasz, odpowiesz na SMS, zatelefonujesz - już prawie Cię mają! Specjalnie wyszkoleni ludzie najpierw zrobią wszystko, by potwierdzić Twoją tożsamość (bo wcześniej nie są pewni, kto używa tego numeru telefonu), następnie postarają się potwierdzić Twoje miejsce zamieszkania (by móc wysłać nękaczy osobiście w poważniejszych sprawach lub po prostu poprzez e-sąd ustrzelić Cię nakazem zapłaty - przed którym 95% ofiar nie umie się bronić) a najlepiej doprowadzić do uznania przez Ciebie nieistniejącego, zawyżonego lub przeterminowanego długu - przez co stanie się wymagalny.

Co charakterystyczne, użytkownik numeru telefonu, który otrzymał poniższe SMS-y, nie jest ich prawdziwym adresatem. Posiadał przez wiele lat konto ROR w Polbanku na Mokotowie, który założył, bo pracował obok. Z czasem zmienił pracę i przestał się pojawiać w tej części Warszawy. Pewnego dnia Polbank przypomniał mu o istniejącym rachunku, przysyłając ofertę karty kredytowej. Po kupieniu po latach Polbanku przez Raiffeisen Bank International, Kowalski otrzymał z nowego banku info, że jest winien pieniądze (ok. ponad 150 zł) za obsługę rachunku, na którym od lat nic się nie dzieje i który lata temu był zamykany na jego dyspozycję. Zadzwonił do Banku i obcyndolił towarzystwo - usłyszał, że jeśli tak, to przepraszają i zapomniał o sprawie. Rok potem na jego stary numer komórki zaczęły się te SMS-y - pierwszy o dokładnej tej kwocie, którą rok wcześniej reklamował w Raiffeisenie.

Warto je przeczytać, zwracając uwagę, jakie zagrania manipulacyjne są stosowane, by zmusić "frajera" do kontaktu i jak rośnie kwota rzekomego zadłużenia (SMS-y z września, które pokazujemy, mówią już o długu o 100 zł większym niż pierwsze ze stycznia, które jednak zostały skasowane w pierwszym odruchu użytkownika), co jest kolejnym bezprawiem, zresztą. Firmy windykacyjne potrafią bez skrupułów dodawać po 35 zł "kosztów" za każdy list nękający, który nadają pocztą zwykłą, który w ogóle nie musi dotrzeć do ściganego, który najczęściej nie zawiera ani prawdziwego długu, ani udokumentowanej kwoty, oraz dodatkową kasę za każdy wysłany SMS czy każdą nieudaną próbę kontaktu telefonicznego. Często zresztą jednocześnie pojawiają się inne kwoty w SMS-ach, telefonach i listach, po to właśnie, by zachęcić do spłaty (wpłacisz mniej, to windykator powie: uznałeś dług, więc teraz zamknij sprawę na naszych warunkach, czyli wpłacając kolejną kasę) lub "rzekomy dłużnik" poszukał kontaktu, aby wyjaśnić, ile właściwie jest winien i skąd. A czasem w tej samej sekundzie przychodzi ten sam SMS z różnych numerów.

Uprzedzając ewentualne zarzuty, jednocześnie przypominamy: gdy dług jest rzeczywisty, a dłużnik pewny, windykator nie stosuje SMS-ów, bo nie musi zmuszać do kontaktu. Po prostu wtedy idzie do sądu, wygrywa szybko prostą sprawę i nasyła komornika.

Oszustwa windykacyjne - narastający problem

Oszustwa windykacyjne to poważny i narastający problem. Cyberprzestępcy podają się za legalnych windykatorów i stosują taktykę groźby, aby zastraszyć ludzi, aby spłacili długi, których nie są winni. Jednak uczciwe osoby mogą mieć wątpliwości, wierząc, że zapomniały o płatności. Ponadto, ponieważ kwoty są zwykle niewielkie, niektóre osoby mogą zdecydować się po prostu zapłacić "rachunek", aby szybko rozwiązać problem.

Według Federalnej Komisji Handlu (FTC) w 2023 r. konsumenci zgłosili, że stracili ponad 10 miliardów dolarów w wyniku oszustw. Dług, o którym mowa, może być całkowicie sfabrykowany, anulowany, umorzony, darowany lub zbyt stary, aby go ściągnąć. Niezależnie od tego, oszust będzie stosował różne taktyki, takie jak zastraszanie, oszustwo i nękanie, aby zmusić Cię do dokonania płatności.

Ich taktyka może polegać na:

- Wyłudzaniu danych w celu uzyskania informacji: oszuści mogą prosić o dane osobowe, takie jak PESEL lub dane konta bankowego, pod pozorem weryfikacji Twojej tożsamości.

- Zastraszaniu i groźbach: oszuści często używają agresywnego języka, grożąc aresztowaniem, procesami sądowymi lub uszkodzeniem Twojej zdolności kredytowej, aby zmusić Cię do zapłaty.

- Fałszowaniu identyfikatora rozmówcy: mogą manipulować informacjami dotyczącymi identyfikatora dzwoniącego, aby sprawiać wrażenie, jakby połączenie pochodziło z legalnej agencji.

- Fałszywych informacjach o długach: oszuści mogą twierdzić, że masz dług, którego nie rozpoznajesz, lub zawyżać kwotę istniejącego długu.

Nietypowe metody płatności: oszuści mogą żądać płatności przelewem, kartami podarunkowymi lub przedpłaconymi kartami debetowymi. Prośba o podanie danych osobowych lub finansowych: nigdy nie podawaj swoich osobistych informacji finansowych, jeśli nie masz pewności, że podmiot zbierający jest legalny.

Jak sprawdzić, czy windykator jest legalny, czy jest oszustwem?

Jednym z niezawodnych sposobów uniknięcia oszustw windykacyjnych jest przejrzenie rocznego raportu kredytowego w celu sprawdzenia rzeczywistych długów. Jeśli jednak zadzwoni do Ciebie windykator, potwierdź jego wiarygodność, prosząc o:

- Ich imię i nazwisko.

- Nazwę firmy.

- Adres firmy.

- Numer telefonu.

- Numer licencji zawodowej, jeśli ma zastosowanie w Twoim kraju.

Prawdziwy windykator powinien być w stanie podać wszystkie szczegóły, o które go pytasz, a także informacje związane z długiem, który według Ciebie jest Ci winien. Uczciwi windykatorzy nie stosują takich gróźb.

Odmowa udzielenia informacji: prawowici windykatorzy przedstawią pisemny dowód długu. Weź głęboki oddech i nie podejmuj pochopnych decyzji.

Zweryfikuj tożsamość dzwoniącego: poproś o imię i nazwisko osoby dzwoniącej, firmę, adres i numer telefonu. Następnie samodzielnie przeszukaj firmę, przechodząc bezpośrednio na jej stronę internetową. Poproś o pisemne potwierdzenie: zgodnie z prawem legalni windykatorzy muszą wysłać Ci pisemne powiadomienie o zatwierdzeniu w ciągu pięciu dni od skontaktowania się z Tobą.

Nie udostępniaj danych osobowych: unikaj podawania poufnych informacji, takich jak numer ubezpieczenia społecznego lub dane konta bankowego.

Zgłoś podejrzaną aktywność: jeśli podejrzewasz oszustwo, zgłoś to CERT Polska i Policji.

Nie wszyscy windykatorzy, którzy dzwonią do Ciebie w sprawie nierozpoznanych długów, są koniecznie oszustami. Możesz paść ofiarą kradzieży tożsamości lub błędnej identyfikacji. Poproś o bezpłatną kopię raportu kredytowego od jednego z trzech głównych biur informacji kredytowej i przejrzyj swoją historię.

Jak powstrzymać fałszywych windykatorów i uchronić się przed oszustwami?

Użyj narzędzi do wykrywania oszustów. Jeśli podejrzewasz, że ktoś próbuje Cię oszukać, skorzystaj z dostępnych narzędzi do wykrywania oszustw. Wysyłaj dowolne SMS-y, wiadomości w języku angielskim, linki, kody QR lub obrazy do takich narzędzi. Narzędzia te przeanalizują je w celu ustalenia, czy są częścią oszustwa.

Wielu producentów smartfonów i dostawców usług telekomunikacyjnych oferuje funkcje blokowania połączeń, które mogą pomóc w odfiltrowaniu podejrzanych połączeń.

Monitoruj swój kredyt. Regularnie sprawdzaj swój raport kredytowy pod kątem nieznanych kont lub zapytań.

Edukuj siebie i innych. Bądź na bieżąco z najnowszymi taktykami oszustw i udostępniaj te informacje znajomym i rodzinie.

Korzystaj ze skutecznego oprogramowania antywirusowego, które zostało wyposażone w moduł antyphishingowy.

Co powinienem zrobić, jeśli zorientuję się, że padłem ofiarą oszustwa windykacyjnego?

Natychmiast skontaktuj się ze swoim bankiem lub wystawcą karty kredytowej, aby wstrzymać wszelkie płatności. Zgłoś incydent do odpowiednich organów ścigania. Ponadto rozważ umieszczenie ostrzeżenia o oszustwie w swoich raportach kredytowych w głównych biurach informacji kredytowej.

Czy legalni windykatorzy mogą zagrozić mi aresztowaniem?

Nie, prawowici windykatorzy nie mogą grozić aresztowaniem ani podjęciem kroków prawnych bez należytego procesu. Wszelkie tego typu groźby są nielegalne i stanowią wyraźny wskaźnik oszustwa.

Jak mogę sprawdzić, czy firma windykacyjna jest uczciwa?

Zweryfikuj referencje agencji poprzez badania online i sprawdź, czy nie ma żadnych skarg na nią. Jeszcze do niedawna wszystkie firmy wysyłały korespondencję swoim klientom drogą listowną. W przypadku gdy były to ważne informacje, takie jak wezwanie do zapłaty, lub zmiana warunków umowy, pisma te były kierowane za pośrednictwem poczty listem poleconym. Dzisiaj powoli odchodzi się od tego zwyczaju, z uwagi na oszczędność czasu oraz aspekty ekologiczne. Dotyczy to także wezwań windykacyjnych do zapłaty, które wysyłają sami wierzyciele lub zewnętrzne firmy windykacyjne. Nie zmienia to niczego, ponieważ nadal to dłużnik obciążany jest przez firmę kosztami takiego wezwania.

Bywa jednak, że wezwania windykacyjne trafiają automatycznie do wiadomości - spam. Może to rodzić różnego rodzaju problemy dotyczące na przykład naliczonych w tym czasie odsetek lub opłat karnych.

Wezwanie do zapłaty - skuteczne narzędzie windykacji

Wezwanie do zapłaty jest pierwszym oficjalnym krokiem do windykacji należności. Nierzadko jego wysłanie kończy sprawę, ponieważ dłużnik z obawy przed dalszymi działaniami decyduje się na uregulowanie zobowiązania. Jego podstawowym celem jest przypomnienie o istniejącym zobowiązaniu, a także ostrzeżenie przed wniesieniem sprawy do sądu, jeżeli nie dojdzie do zaspokojenia wierzyciela. Jest ono również szansą na polubowne załatwienie danej sprawy, bez konieczności kierowania jej na drogę sądową.

Sporządzone przez Ciebie wezwanie do zapłaty powinno zawierać następujące elementy:

- Miejscowość i datę;

- Dane wierzyciela (czyli Twoje);

- Dane dłużnika;

- Oznaczenie pisma, na przykład „wezwanie do zapłaty”;

- Informację dotyczącą wysokości długu, a także zobowiązania, z którego wynika należność;

- Wskazanie konsekwencji niespełnienia świadczenia w wyznaczonym terminie - na przykład skierowanie sprawy do sądu;

- Numer rachunku bankowego, na który przelane powinny zostać pieniądze;

- Podpis.

Należy zwrócić uwagę, iż w przepisach nie wskazano, ile wezwań do zapłaty powinien wysłać wierzyciel. Oznacza to, że możesz poprzestać na jednym wezwaniu. Z całą pewnością przyda się on na wypadek postępowania sądowego.

Przed chwilą napisałam, że wezwanie do zapłaty jest pismem wysyłanym na adres dłużnika uchylającego się od spełnienia świadczenia. Takie wezwanie jest ważne i skuteczne. Przynajmniej w większości przypadków. Ważne, aby zadbać o stronę dowodową i wykazać, że dłużnik miał możliwość zapoznać się z jego treścią.

W niektórych przypadkach to, w jaki sposób należy wysłać wezwanie do zapłaty określa umowa między stronami. Zwykle ma to miejsce w umowach B2B, które przewidują nie tylko konieczność wezwania do zapłaty na piśmie, ale także wskazują konkretny adres do doręczeń. Warto zwrócić na to uwagę.

Poza tym, mimo wszystko warto wysłać wezwanie do zapłaty listem poleconym. Szczególnie, jeśli w Twoim imieniu robi to Kancelaria Adwokacka. Na wielu dłużnikach robi to wrażenie. Taki dokument jest sygnałem, że żarty, prośby i blefy się skończyły, skoro zaangażowałeś prawnika.

Oczywiście, nawet takie wezwanie nie zrobi żadnego wrażenia na oszustach i bankrutach. Ich zamieszczenie w treści pisma pozwoli Ci mieć pewność, że zostało ono sporządzone prawidłowo. Natomiast jeśli chodzi o zasadniczą treść wezwania, możesz napisać na przykład tak: "niniejszym wzywam Pana do zapłaty w terminie 7 dni 3000 złotych - kwoty wynikającej z faktury numer 12/2022 za wymianę dwóch okien. Jeżeli należność nie zostanie uiszczona we wskazanym terminie, skieruję sprawę do sądu, co narazi Pana na dodatkowe koszty w razie przegranej."

Dzięki takiemu możesz mieć pewność, że do dłużnika dotrą wszystkie najistotniejsze informacje dotyczące sprawy i będzie on mógł podjąć świadomą decyzję dotyczącą swojej reakcji na otrzymane wezwanie do zapłaty.

Wskazany powyżej przykład podaje 7-dniowy termin na uregulowanie należności. Ten termin nie jest jednak regułą. W żadnym przepisie nie wskazano terminu, jaki wierzyciel powinien wyznaczyć dłużnikowi w wezwaniu do zapłaty. Oznacza to, że masz w tym zakresie pełną dowolność, jednakże ważne jest, aby nie zapomnieć o terminie. W praktyce najczęściej wskazuje się termin 7 lub 14 dni, żeby dłużnik miał czas na zgromadzenie środków, a wierzyciel nie czekał zbyt długo w stanie niepewności. Z tego względu terminy, które wskazałam powyżej, wydają się optymalne. Z kolei termin 30-dniowy byłby już dla wielu osób zbyt długi. Przy tak długich terminach przestajesz brzmieć poważnie.

To czas na podjęcie działań przez dłużnika. Może on bowiem uznać dług i oddać Ci pieniądze, bądź podnieść, że Twoje roszczenie jest bezzasadne - wszystko zależy od okoliczności danej sprawy.

W sytuacji, gdy dłużnik po otrzymaniu wezwania do zapłaty ureguluje zobowiązanie, sprawa zostaje zamknięta. Nierzadko uchodzą za… niepoważne! Dlatego jeśli dłużnik nie zwróci Ci pieniędzy, wówczas możesz skierować sprawę do sądu. W tym celu będziesz musiał sporządzić pozew o zapłatę. Jeżeli okoliczności sprawy nie pozostawiają wątpliwości, sąd może wydać nakaz zapłaty, co jest rozwiązaniem szybkim i prostym. W postępowaniu upominawczym nie wyznacza się bowiem rozprawy, a sąd wydaje nakaz zapłaty zaocznie, w oparciu o złożony pozew i załączniki.

Nic nie stoi na przeszkodzie, abyś napisał wezwanie do zapłaty samodzielnie. Nie ma bowiem prawnego obowiązku, aby pismo to zostało przygotowane bądź podpisane przez adwokata czy radcę prawnego. Niekiedy jednak warto skorzystać z pomocy adwokata.

Czy warto wynająć kancelarię adwokacką do windykacji długu?

Wynajęcie adwokata do sporządzenia wezwania do zapłaty może być uzasadnione w niektórych przypadkach. Otóż pismo przygotowane i podpisane przez adwokata zawsze robi większe wrażenie na dłużniku, co z kolei może go lepiej zmotywować do spełnienia świadczenia. To jednak nie wszystko. Jeżeli przypuszczasz, że Twój dłużnik nie odda Ci pieniędzy dobrowolnie, warto od razu być przygotowanym na taką okoliczność. Adwokat może bowiem udzielić Ci informacji dotyczących kolejnych kroków, jakie być może będzie trzeba podjąć. Chodzi tutaj o przygotowanie pozwu w postępowaniu upominawczym oraz jakie będą kolejne działania związane z dochodzeniem należności.

Doświadczony adwokat w windykacji wierzytelności będzie też w stanie ocenić Twoje szanse w sądzie. Czasami pozwala to zaoszczędzić czas i pieniądze, które przeznaczyłbyś na niecelowe procesowanie się z bankrutem.

W niektórych przypadkach adwokat będzie w stanie skierować ciężar sprawy w stronę postępowania karnego (np. z art. 286 KK) lub zainicjować sprawę o ogłoszenie upadłości dłużnika.

Skuteczne wezwanie do zapłaty z Vindicat pl

Co może, a czego nie może robić windykator?

Na pytanie o to, co może windykator, odpowiedź brzmi: praktycznie nic bez Twojej zgody i poza granicami prawa. Dlaczego zatem tak wielu dłużników panicznie boi się firm windykacyjnych? Strach jest potężnym narzędziem. Bazując na niewiedzy, firmy windykacyjne stosują socjotechniki i presję psychologiczną, by stworzyć wrażenie posiadania ogromnej władzy. W rzeczywistości ich jedyną bronią jest telefon i słowo. Nie mogą wejść do Twojego domu, zająć Twojego majątku ani zmusić Cię do czegokolwiek. Twój strach to paliwo dla windykatora. Gdy odbierzesz mu to paliwo, przejmujesz kontrolę.

Numer telefonu stanowi element danych osobowych. Jeśli więc windykator dysponuje numerem telefonu do dłużnika, może zgodnie z prawem zadzwonić do dłużnika w celach windykacyjnych. Również adres zamieszkania to dane osobowe. Windykator może zatem zgodnie z RODO odwiedzić dłużnika w miejscu jego zamieszkania (przy czym dłużnik nie ma obowiązku wpuszczenia windykatora do domu czy podjęcia rozmowy) czy kierować na ten adres wezwania do zapłaty.

Obowiązkiem windykatora jest zachowanie tajemnicy o sytuacji majątkowej i finansowej dłużnika. Windykator nie może informować kogokolwiek o istnieniu i wysokości zadłużenia. Takie informacje może posiadać wierzyciel, windykator i dłużnik. Zakazane zatem będzie informowanie przez windykatora o zadłużeniu osób trzecich, nieodpowiedzialnych za powstałe zadłużenie.

Narzędzia ochrony przed nękaniem przez firmy windykacyjne

Poniżej przedstawiamy zestaw czterech narzędzi o różnej sile i przeznaczeniu. Zanim sięgniesz po ciężką artylerię, wykonaj ten prosty, ale niezwykle ważny krok.

Narzędzie 1: Wezwanie do zaprzestania naruszeń

Temat: Wezwanie do zaprzestania naruszeń i żądanie informacji dot. rzekomej wierzytelności. Treść: Działając w imieniu własnym, w związku z uporczywymi próbami kontaktu z Państwa strony, żądam natychmiastowego zaprzestania kontaktu telefonicznego oraz za pośrednictwem wiadomości SMS. Informuję, że kontynuowanie nękania telefonicznego spotka się z adekwatną reakcją prawną, w tym zawiadomieniem organów ścigania o podejrzeniu popełnienia przestępstwa z art. 190a § 1 kk (nękanie).

Narzędzie 2: Zawiadomienie na Policję - gdy nękanie staje się stalkingiem

Kiedy firma windykacyjna ignoruje Twoje wezwanie i nadal wydzwania po kilkanaście razy dziennie, grozi Ci lub wzbudza w Tobie uzasadnione poczucie zagrożenia, jej działania mogą wypełniać znamiona przestępstwa. Art. 190a § 1 kk (stalking) mówi o uporczywym nękaniu. Kiedy go użyć? Gdy działania windykatora są uporczywe (powtarzalne, długotrwałe, nieustępliwe) i ich celem jest nękanie, co istotnie narusza Twoją prywatność. Udokumentuj wszystko - zapisuj daty i godziny połączeń, zachowaj SMS-y. Z takim materiałem możesz złożyć na Policji lub w prokuraturze oficjalne zawiadomienie o podejrzeniu popełnienia przestępstwa.

Narzędzie 3: Skarga do Prezesa Urzędu Ochrony Danych Osobowych (PUODO)

To narzędzie jest Twoją tarczą, gdy firma windykacyjna posuwa się o krok za daleko i dzwoni do sąsiadów, pracodawcy czy członków rodziny, którzy nie są stroną w sprawie. Twoje zadłużenie jest Twoją prywatną sprawą. Informowanie o nim osób trzecich jest nielegalne. Skarga do Prezesa Urzędu Ochrony Danych Osobowych (PUODO) może skutkować nałożeniem na firmę windykacyjną potężnych kar finansowych, sięgających milionów euro.

Narzędzie 4: Skarga do Urzędu Ochrony Konkurencji i Konsumentów (UOKiK)

Po potwierdzeniu, że stosowane praktyki naruszają zbiorowe interesy konsumentów, urząd może nałożyć srogie kary. Jak srogie? Przekonał się o tym GetBack, który otrzymał ponad 5 milionów złotych kary od UOKiK m.in. za nadmierne wywieranie presji. Stosowanie wyrafinowanych sztuczek socjotechnicznych, straszenie wizytą windykatora terenowego czy celowe niedoinformowanie o podstawie długu - to wszystko praktyki, które interesują UOKiK. Przygotowaliśmy dla Ciebie gotowe, profesjonalne wzory w formacie PDF. Poniżej zamieszczamy treść merytoryczną naszej skargi do UOKiK dla osób, które chcą dogłębnie zrozumieć podstawy prawne.

Ważna informacja dla dłużnika: Po otrzymaniu wezwania do zapłaty, jak najszybciej skontaktuj się z wierzycielem w celu ustalenia dalszego postępowania. Kontakt z wierzycielem zawsze jest najlepszym rozwiązaniem. Niezależnie od tego, czy dłużnik dysponuje środkami do natychmiastowego spłacenia zobowiązania, czy skontaktuje się po to, aby w drodze mediacji ustalić, w jaki sposób spłacić zadłużenie. Jeśli opóźnienie w spłacie zadłużenia wynika z braku środków, nie wahaj się zaproponować dłużnikowi inne rozwiązania.

tags: #windykacja #wysyla #maila