Wierzytelność jako towar handlowy: Kompleksowa definicja i zastosowania

Pojęcie wierzytelności jest kluczowe dla zrozumienia mechanizmów rządzących transakcjami i zobowiązaniami. Może się ono wydawać abstrakcyjne, a w rzeczywistości dotyczy każdego, kto prowadzi działalność gospodarczą, udziela pożyczek lub po prostu zawiera umowy. Wierzytelność to nic abstrakcyjnego - to bardzo konkretne prawo do żądania świadczenia, które można wycenić, sprzedać, zabezpieczyć i wykorzystać w różnych modelach biznesowych. Świadome podejście do wierzytelności - od konstrukcji umów, przez politykę kredytową, po decyzje o cesji czy windykacji - przekłada się bezpośrednio na płynność i wartość biznesu.

W ujęciu prawnym wierzytelność to roszczenie jednej strony (wierzyciela) wobec drugiej (dłużnika) o określone zachowanie: zapłatę, wydanie rzeczy, wykonanie usługi. W praktyce biznesowej najczęściej chodzi o pieniądze. Sprzedano towar z odroczonym terminem płatności - pojawia się wierzytelność pieniężna wobec kontrahenta. Istnieje stosunek prawny (np. umowa), który rodzi obowiązek świadczenia po stronie dłużnika i uprawnienie po stronie wierzyciela. W kontekście biznesu kluczowy jest szczególnie trzeci element, jakim jest możliwość obrotu wierzytelnościami.

Wierzytelność należy rozumieć jako prawo jednej ze stron do oczekiwania, by druga strona (dłużnik) spełniła określone umownie świadczenie. Innymi słowy, jest to uprawnienie do żądania spełnienia świadczenia z określonego stosunku zobowiązaniowego. Jest to prawo majątkowe, które może dotyczyć zarówno pieniędzy, jak i np. rzeczy. Pojęcie wierzytelności można też zdefiniować jako przeciwieństwo długu, ponieważ dług odnosi się bowiem do niespłaconego przez winnego zobowiązania finansowego lub rzeczowego wobec kredytodawcy. Wierzytelność to prawo, które upoważnia wierzyciela do otrzymania świadczenia od dłużnika. Jeśli więc zawierasz umowę kredytową, bank staje się wierzycielem, a wierzytelność jest dla niego zabezpieczeniem spłaty. Natomiast Ty jako kredytobiorca jesteś dłużnikiem, który zobowiązuje się do spłaty długu.

Rodzaje wierzytelności

Wierzytelności można podzielić na różne kategorie w zależności od przyjętego kryterium. Pozwala to na lepsze zrozumienie ich charakteru i potencjalnych zastosowań.

Podział ze względu na rodzaj świadczenia:

- Wierzytelności pieniężne: Są najprostsze w obrocie. Dotyczą konkretnych kwot: zapłaty ceny, zwrotu pożyczki, kary umownej. Można je łatwo wycenić, sprzedać, zabezpieczyć, otagować w systemach finansowo-księgowych.

- Wierzytelności niepieniężne: Dotyczą np. obowiązku wydania rzeczy, przeniesienia praw, wykonania określonych prac. Da się je często „spieniężyć” pośrednio (np. odszkodowanie za niewykonanie), ale w obrocie gospodarczym są mniej wygodne.

Podział ze względu na termin wymagalności:

- Wierzytelność wymagalna: To wierzytelności, których termin płatności już minął. Dłużnik powinien się z tego wywiązać od razu, a wierzyciel może podjąć kroki prawne w celu egzekucji.

- Wierzytelność niewymagalna: Tutaj termin płatności jeszcze nie nadszedł. Wartość rynkowa takiej wierzytelności jest inna niż wierzytelności już przeterminowanej.

Podział ze względu na zabezpieczenie:

- Wierzytelność zabezpieczona: Masz dodatkowe gwarancje, że dostaniesz to, co Ci się należy. Może to być hipoteka na mieszkaniu, zastaw na czymś wartościowym, poręczenie od kogoś albo gwarancja bankowa.

- Wierzytelność niezabezpieczona: Tutaj nie ma żadnych dodatkowych zabezpieczeń.

Podział ze względu na istnienie sporu:

- Wierzytelności bezsporne: Dłużnik nie kwestionuje tego, że coś Ci jest winien i ile.

- Wierzytelności sporne: Dłużnik ma jakieś zastrzeżenia - nie zgadza się, że w ogóle coś jest winien, kwestionuje kwotę albo podstawę prawną.

Podział ze względu na źródło powstania:

- Wierzytelności cywilne: To najczęściej umowy - sprzedaż, najem, pożyczka.

- Wierzytelności handlowe: Powstają w związku z prowadzeniem działalności gospodarczej, obejmując szeroki zakres roszczeń wynikających z transakcji handlowych, dostaw towarów, świadczenia usług oraz innych operacji gospodarczych.

- Wierzytelności publiczne: Zobowiązania wobec państwa.

- Wierzytelności ubezpieczeniowe: Obowiązki ubezpieczyciela wobec ubezpieczonego (np. wypłata odszkodowania) lub odwrotnie (np. składka).

Powstawanie i dochodzenie wierzytelności

Prawo do wierzytelności może powstawać na skutek bardzo wielu zdarzeń. Najczęściej dochodzi do tego w wyniku sporządzenia umowy pomiędzy kredytodawcą a kredytobiorcą. Jeśli zatem zaciągniesz kredyt w banku, staniesz się dłużnikiem, a bank wierzycielem. Powstanie wierzytelności może mieć jednak również związek ze zwykłymi, codziennymi sytuacjami, takimi jak zakupy w sklepie. Sprzedawca staje się wówczas wierzycielem, a więc wychodzącym z żądaniem spełnienia świadczenia, czyli otrzymania zapłaty za towar. Źródłem wierzytelności może być także tzw. delikt, czyli czyn niedozwolony (np. akt wandalizmu).

Gdy dłużnik nie wywiązuje się ze swojego zobowiązania, wierzyciel ma prawo wszcząć proces sądowy w celu egzekucji wierzytelności. Pierwszym krokiem jest zazwyczaj wysłanie żądania spełnienia świadczenia, czyli wezwania do zapłaty, które stanowi formalne żądanie spełnienia zobowiązania. Jeśli to nie przyniesie efektu, wierzyciel może złożyć pozew do sądu. Na podstawie prawomocnego wyroku sądowego lub innego tytułu wykonawczego (np. notarialnego aktu zabezpieczenia) wierzyciel może zwrócić się do komornika o wszczęcie postępowania egzekucyjnego. Komornik ma za zadanie zabezpieczyć roszczenia wierzyciela poprzez zajęcie i sprzedaż majątku dłużnika.

Dochodzenie wierzytelności to inaczej proces odzyskiwania należności. Jeżeli dłużnik nie wywiązuje się ze swoich obowiązków względem wierzyciela, ten ma prawo podjąć określone kroki, prowadzące np. docelowo do egzekucji komorniczej. Taka możliwość pojawia się, gdy wierzytelność staje się wierzytelnością wymagalną (czyli termin spłaty już minął). Najpierw jednak wierzyciel musi wykazać, że posiada tytuł wykonawczy przeciwko dłużnikowi. Aby go uzyskać, najczęściej musi skierować sprawę do sądu.

W przypadku problemów z odzyskaniem należności wierzyciel może też próbować zawrzeć z dłużnikiem ugodę, np. w wyniku skutecznej windykacji pozasądowej. Innym rozwiązaniem jest sprzedaż wierzytelności.

Wierzytelność jako towar handlowy: Obrót i zastosowania

Prawo dopuszcza obrót nie tylko wierzytelnościami już powstałymi, ale też wierzytelnościami przyszłymi - takimi, które powstaną dopiero w wyniku przyszłych umów czy dostaw. Często spotykany scenariusz: podpisywana jest umowa faktoringowa, w której faktor finansuje nie tylko już wystawione faktury, ale także „wszystkie przyszłe wierzytelności z tytułu dostaw do danego kontrahenta”.

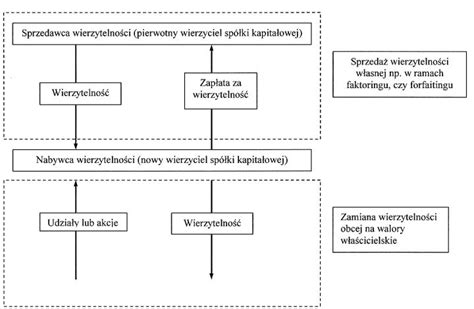

Cesja wierzytelności (przelew) to umowa, na mocy której wierzyciel przenosi wierzytelność na inny podmiot. Na cesji opiera się cała branża obrotu wierzytelnościami. Z punktu widzenia prawa wierzytelność jest co do zasady zbywalna, o ile umowa lub przepis szczególny nie stanowi inaczej. Część kontrahentów próbuje ograniczać cesję w ogólnych warunkach umów (np. poprzez klauzule zakazu cesji).

Wierzytelności to jeden z najwygodniejszych instrumentów finansowania obrotu. Dają się stosunkowo łatwo wycenić, scalić w portfele i monitorować. Faktoring polega na finansowaniu wierzytelności z tytułu dostaw i usług. Z punktu widzenia prawa mamy tu do czynienia z przelewem wierzytelności (zwykle z dodatkowymi elementami: finansowanie, administrowanie, zabezpieczenia). Obok klasycznego faktoringu funkcjonują też inne modele: skup wierzytelności, sekurytyzacja, programy „buy now, pay later” oparte na natychmiastowym wykupie wierzytelności wobec sklepów.

Sprzedaż wierzytelności to przeniesienie prawa do danej wierzytelności (czyli długu, potwierdzonego fakturą, umową, wekslem lub w inny sposób) z jednego podmiotu gospodarczego na inny. Do sprzedaży dochodzi w ramach umowy, nazywanej w polskim prawie umową cesji. Reguluje ją art. 509 i nast. kodeksu cywilnego. Strona sprzedająca wierzytelność to cedent (zbywający), a strona kupująca - cesjonariusz (nabywca). Zgodnie z prawem sprzedaży podlega nie tylko sama wierzytelność, ale również „wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki”.

Giełda długów (inaczej giełda wierzytelności) to rejestr informacji gospodarczych, obecnie prowadzony online, czyli w formie powszechnie dostępnych serwisów internetowych. Umożliwia przedsiębiorcy wystawienie wierzytelności jako oferty na sprzedaż. W ofercie powinien znaleźć się opis danej wierzytelności: nazwa, adres i NIP dłużnika, tytuł, z jakiego dochodzone jest roszczenie (faktura lub umowa), kwota długu.

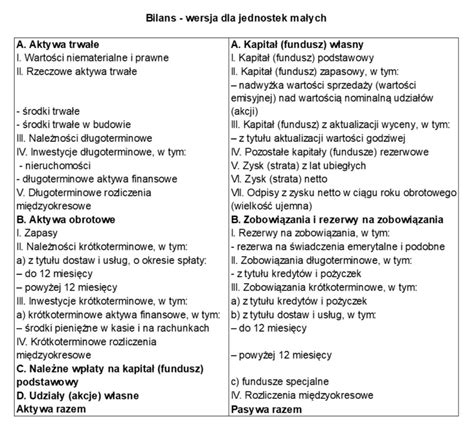

Wierzytelności w bilansie i analizie finansowej

W bilansie wierzytelności pojawiają się po stronie aktywów, zazwyczaj jako należności z tytułu dostaw i usług lub inne należności. Nie są „prawie pieniędzmi”, tylko pełnoprawnym składnikiem majątku. W wielu branżach to właśnie struktura wierzytelności (czas spływu, poziom przeterminowania, wiarygodność dłużników) decyduje o realnej wartości firmy. W praktyce inwestorzy częściej rozmawiają o jakości portfela wierzytelności niż o samej wielkości przychodów.

Zarządzanie wierzytelnościami to nie tylko ściganie dłużników, ale przede wszystkim myślenie strategiczne o ryzyku i przepływach pieniężnych firmy. Dobre zarządzanie tym, co Ci się należy, to podstawa, żeby Twoja firma nie miała problemów z pieniędzmi. Zacznij od monitorowania terminów płatności. Trzeba na bieżąco sprawdzać, kiedy mija termin zapłaty faktury. Dzięki temu możesz szybko zareagować, zanim zrobi się problem.

Ryzyko związane z wierzytelnościami

Wierzytelność nie jest równa gotówce. W tle zawsze występuje ryzyko kredytowe - kontrahent może nie zapłacić albo zapłacić z dużym opóźnieniem. Warto traktować wierzytelności jak żywy organizm: wymagają monitoringu, segmentacji, polityki kredytowej i regularnego przeglądu.

W polskim prawie istnieją różne terminy przedawnienia wierzytelności, zależne od ich rodzaju. Dla większości wierzytelności termin przedawnienia wynosi 3 lata, jednak są wyjątki, np. roszczenia związane z prowadzeniem działalności gospodarczej, które mogą przedawniać się szybciej. Przedawnienie roszczenia nie powoduje automatycznego wygaśnięcia zobowiązania, ale daje dłużnikowi silną broń obronną w postaci zarzutu przedawnienia, który może podnieść w postępowaniu sądowym.

Jak zarządzać ryzykiem finansowym ?

Wierzytelności handlowe stanowią szczególną kategorię zobowiązań, które powstają w związku z prowadzeniem działalności gospodarczej. Podstawę prawną dla rozróżnienia wierzytelności handlowych stanowi przede wszystkim art. 43⁸ ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny. Geneza wierzytelności handlowych w działalności osoby fizycznej może być różnorodna, obejmując transakcje kupna-sprzedaży towarów, świadczenia usług, czy umowy leasingu i najmu.

Wpływ wierzytelności handlowych na dostępność procedury upadłości konsumenckiej stanowi jeden z najbardziej kontrowersyjnych aspektów polskiego prawa upadłościowego. Ustawa z dnia 28 lutego 2003 r. - Prawo upadłościowe stanowi, że postępowanie upadłościowe może być prowadzone wobec osób fizycznych nieprowadzących działalności gospodarczej. Kluczowe jest słowo "nieprowadzących" w czasie teraźniejszym, co sugeruje, że były przedsiębiorca, który zaprzestał działalności, może skorzystać z tej procedury.

Prawidłowa kwalifikacja wierzytelności jako handlowych lub konsumenckich ma fundamentalne znaczenie dla oceny dopuszczalności i warunków upadłości konsumenckiej byłego przedsiębiorcy. Moment zawarcia transakcji - kluczowe jest ustalenie, czy zobowiązanie powstało w okresie prowadzenia działalności gospodarczej.

Wierzytelności zabezpieczone rzeczowo stanowią szczególną kategorię zobowiązań handlowych, które w kontekście upadłości konsumenckiej byłego przedsiębiorcy rodzą szereg skomplikowanych problemów prawnych i praktycznych. Hipoteka na nieruchomości - często przedsiębiorcy obciążają hipoteką nie tylko nieruchomości firmowe, ale także prywatne, w tym domy mieszkalne.

Przedawnienie długów handlowych podlega szczególnym regulacjom, które mogą mieć istotny wpływ na przebieg postępowania upadłościowego byłego przedsiębiorcy. Podstawowy termin 3-letni - zgodnie z art. 117 § 2 k.c. dla większości wierzytelności. Dla roszczeń powstałych przed 9 lipca 2018 r. stosowano inne regulacje.

Ugody z wierzycielami handlowymi często stanowią alternatywę lub uzupełnienie procedury upadłości konsumenckiej. Stanowią one próbę polubownego rozwiązania problemów finansowych dłużnika.

Problematyka wierzytelności handlowych w kontekście upadłości konsumenckiej stanowi jeden z najbardziej złożonych obszarów prawa upadłościowego, wymagający szczególnej uwagi zarówno od byłych przedsiębiorców, jak i ich pełnomocników. Możliwość skorzystania z upadłości konsumenckiej przez byłego przedsiębiorcę istnieje, ale wymaga spełnienia szeregu warunków. Charakter wierzytelności (handlowy vs. konsumencki) determinuje nie tylko dopuszczalność postępowania, ale także jego warunki. Zabezpieczenia rzeczowe typowe dla wierzytelności handlowych komplikują sytuację, szczególnie gdy dotyczą majątku osobistego.

W dobie cyfryzacji gospodarki, gdy coraz więcej transakcji handlowych odbywa się online, a przedsiębiorcy korzystają z nowoczesnych form płatności i przechowywania środków, problematyka wierzytelności handlowych będzie ewoluować. Patrząc perspektywicznie, można oczekiwać dalszego rozwoju przepisów regulujących sytuację byłych przedsiębiorców w upadłości konsumenckiej. Ostatecznie, wierzytelności handlowe w upadłości konsumenckiej pozostaną tematem wymagającym indywidualnego podejścia do każdego przypadku. Sukces w procedurze oddłużeniowej zależy od wielu czynników: historii powstania zadłużenia, postawy dłużnika, struktury wierzytelności i możliwości spłaty.

Współczesne wyzwania, takie jak możliwość licytacji nieruchomości zabezpieczających wierzytelności handlowe czy egzekucja z nowoczesnych form aktywów, wymagają kompleksowego podejścia łączącego wiedzę prawną, finansową i praktyczną. Tylko takie holistyczne podejście może zapewnić optymalne rozwiązanie dla wszystkich uczestników procesu oddłużeniowego.

tags: #wierzytelnosc #towarem #handlowym