Windykacja i egzekucja długów przez Krajową Administrację Skarbową

Systemy Krajowej Administracji Skarbowej (KAS) działają w trybie 24/7, stale analizując transakcje i poszukując nieprawidłowości. Nowoczesne narzędzia analityczne, w tym sztuczna inteligencja, znacząco poszerzyły kompetencje urzędów skarbowych w zakresie kontroli podatników i odzyskiwania należności.

Poszerzone kompetencje organów skarbowych

Szef Krajowej Administracji Skarbowej (KAS), a także naczelnicy urzędów skarbowych lub celno-skarbowych, dysponują szerokimi uprawnieniami pozwalającymi na pozyskiwanie danych dotyczących operacji bankowych. Uzyskanie tych informacji nie wymaga wszczęcia formalnego postępowania przygotowawczego na gruncie kodeksu karnego skarbowego. Wystarczy, że organy te zadeklarują chęć przeprowadzenia tzw. „czynności wyjaśniających”.

W takim przypadku mogą one wymagać od banku udostępnienia informacji odnoszących się do osób fizycznych, podmiotów gospodarczych oraz innych jednostek, włączając w to ich przedstawicieli ustawowych lub pełnomocników, które mają powiązania ze wskazanym rachunkiem bankowym. Zakres tego żądania może obejmować również ujawnienie przez instytucję finansową na rzecz organów skarbowych danych takich jak bieżący stan salda, historyczne zestawienia transakcji wraz z datami i kwotami, szczegóły zawartych umów kredytowych, informacje o papierach wartościowych nabytych za pośrednictwem banku i tym podobne aktywa.

Mimo iż tego typu dane są chronione przez tajemnicę bankową, obowiązujące regulacje podatkowe stanowią dla organów skarbowych wystarczającą podstawę prawną do ich uzyskania. Można zatem postawić tezę, że dla fiskusa tajemnica bankowa w praktyce nie stanowi bariery i jest w dużej mierze iluzoryczna; wymaga ona jedynie inicjatywy organu w postaci wystosowania odpowiedniego pisma do banku.

Szeroki wachlarz uprawnień przysługujący organom skarbowym oznacza możliwość pozyskiwania wyżej wymienionych danych objętych tajemnicą bankową nawet bez konieczności wcześniejszego stawiania komukolwiek zarzutów. Wcześniejsza praktyka wymagała, by sprawa znajdowała się już na etapie, na którym istniało podejrzenie popełnienia wykroczenia skarbowego lub przestępstwa skarbowego wobec konkretnej osoby. Na wcześniejszych etapach, na przykład podczas prowadzenia czynności wyjaśniających, fiskus nie posiadał instrumentów prawnych pozwalających na dostęp do danych posiadaczy rachunków bankowych, które podlegają ochronie tajemnicy bankowej.

Należy mieć na uwadze, że przepisy Ordynacji podatkowej same w sobie przewidują możliwość uzyskiwania przez urzędy skarbowe informacji z banków na potrzeby realizacji postępowań podatkowych, w procesie ustalania należnego wymiaru podatku lub w trakcie czynności kontrolnych, które nie są bezpośrednio powiązane z procedurami karno-skarbowymi i zarzutami o charakterze represyjnym, lecz mogą prowadzić do naliczenia wyższych zobowiązań podatkowych lub naliczenia odsetek.

Takie uprawnienie zostało uregulowane w art. 182 Ordynacji podatkowej i daje organom skarbowym możliwość żądania od banków ujawnienia szeregu danych, które również podlegają tajemnicy bankowej. Zakres tego żądania może obejmować w szczególności informacje dotyczące:

- posiadanych rachunków bankowych lub oszczędnościowych, ich liczby, a także obrotów oraz stanów tych rachunków;

- posiadanych rachunków pieniężnych lub rachunków papierów wartościowych, ich liczby, a także obrotów oraz stanów tych rachunków;

- zawartych umów kredytowych, umów pożyczek pieniężnych lub umów depozytowych;

- akcji lub obligacji Skarbu Państwa nabytych za pośrednictwem banków, jak również obrotu tymi papierami wartościowymi;

- obrotu certyfikatami depozytowymi lub innymi papierami wartościowymi emitowanymi przez banki.

To uprawnienie jest wykorzystywane w sytuacji, gdy materiał dowodowy zgromadzony w toku postępowania podatkowego, prowadzonego na podstawie Ordynacji podatkowej, wskazuje na konieczność uzupełnienia tych dowodów lub ich weryfikacji poprzez porównanie z danymi pochodzącymi z sektora bankowego.

Nowoczesne narzędzia analityczne KAS

Organy skarbowe wykorzystują również postęp technologiczny w swoich działaniach operacyjnych. Na przykład, System Teleinformatyczny Izby Rozliczeniowej (STIR) jest zaawansowanym systemem teleinformatycznym służącym do transmisji, agregacji oraz przeprowadzania analiz statystycznych na podstawie dużych wolumenów danych pochodzących z sektora bankowego, co ma na celu efektywną prewencję oszustw podatkowych.

Na podstawie danych pozyskiwanych głównie z rachunków bankowych i rachunków prowadzonych przez spółdzielcze kasy oszczędnościowo-kredytowe, system ten oblicza wskaźnik ryzyka wykorzystania systemu bankowego do dokonywania wyłudzeń finansowych na tle podatkowym, w szczególności w obszarze podatku VAT. System ten jest nieustannie udoskonalany pod względem informatycznym i aktualizowany o nowe uregulowania prawne, co ma kluczowe znaczenie dla identyfikacji przez system transakcji o charakterze podejrzanym, które mogą sugerować próby obchodzenia obowiązujących przepisów.

STIR stanowi potężny zasób analityczny. Wskaźniki za rok 2020 i 2021 pokazują imponującą skalę działania:

- liczba banków i SKOK-ów regularnie przekazujących dane do STIR: 614;

- ogólna liczba rachunków rozliczeniowych zgłoszonych do STIR w roku 2020: 19 milionów;

- liczba transakcji pochodzących z rachunków bankowych zaraportowanych do STIR w 2021 roku: 4,54 miliarda.

Nie należy zatem żywić złudzeń, że jakakolwiek operacja dokonana za pośrednictwem systemu bankowego, która została nieprawidłowo rozliczona podatkowo, umknie uwadze organów. Jest to jedynie kwestia czasu, z tym że algorytmy systemu mogą być skonfigurowane tak, aby ze względu na ogromną ilość analizowanych danych, priorytetowo identyfikować do dalszej kontroli te transakcje, których wykrycie nieprawidłowości może przynieść skarbówce bardziej znaczące korzyści finansowe.

Kolejnym zaawansowanym narzędziem jest system ARANEA, stworzony na zamówienie Krajowej Administracji Skarbowej. Jest to wysoce zaawansowany instrument analityczny, którego kluczową funkcją jest integracja i dogłębna analiza informacji zgromadzonych z rozmaitych platform - w tym obowiązkowych plików JPK, rejestrów ZUS i CEIDG, danych z KRS, informacji celnych oraz zapisów dotyczących partnerów biznesowych.

Dzięki zastosowaniu wyrafinowanych algorytmów opartych na sztucznej inteligencji (AI) oraz skomplikowanych modeli statystycznych, ARANEA dokonuje oceny ryzyka. Na tej podstawie kwalifikuje jednostki gospodarcze, które z wysokim prawdopodobieństwem wymagają interwencji, do przeprowadzenia szczegółowych kontroli skarbowych lub celno-skarbowych. System działa w trybie ciągłej, ukrytej weryfikacji, co oznacza, że podmioty gospodarcze nie są informowane o prowadzonym wobec nich monitoringu.

Główne cele operacyjne ARANEA obejmują:

- wykrywanie nietypowych lub odbiegających od normy schematów postępowania w sferze fiskalnej,

- wskazywanie firm obciążonych zwiększonym ryzykiem działalności oszukańczej lub prób uchylania się od zobowiązań podatkowych,

- dekonstruowanie złożonych struktur powiązań między przedsiębiorstwami (np. identyfikacja karuzel VAT-owskich czy obiegu fałszywych faktur),

- oferowanie wsparcia dla inspektorów, ułatwiając im trafny wybór podmiotów podlegających kontroli.

Źródła informacji wykorzystywane przez ARANEA to między innymi: Jednolite Pliki Kontrolne (JPK), ewidencje dotyczące podatku VAT oraz złożone deklaracje, centralne bazy danych (CEIDG, KRS, REGON, ZUS), systemy obsługi transakcji celnych i instytucji finansowych, a także relacje i wzajemne powiązania występujące między kontrahentami.

Dyrektywa UE DAC7 i jej wpływ na e-handel

Dyrektywa Rady (UE) 2021/514 z dnia 22 marca 2021 r. zmieniająca dyrektywę 2011/16/UE w sprawie współpracy administracyjnej w dziedzinie opodatkowania (DAC7) wprowadziła nowe mechanizmy mające na celu uszczelnienie systemu podatkowego i zwalczanie szarej strefy w Internecie. W polskim porządku prawnym regulacje te weszły w życie z dniem 1 lipca 2024 r.

Dyrektywa nakłada na operatorów platform cyfrowych obowiązek gromadzenia i przekazywania organom podatkowym informacji dotyczących sprzedawców, którzy realizują za pośrednictwem tych platform czynności podlegające opodatkowaniu. Dotyczy to sprzedaży dóbr materialnych, świadczenia usług osobistych, udostępniania nieruchomości lub ich części, a także udostępniania środków transportu. Platformy (takie jak np. Allegro, Vinted, Amazon) raportują te dane fiskusowi do dalszej weryfikacji.

Dane te pozwalają organom skarbowym ustalić całkowite wynagrodzenie uzyskane przez sprzedawcę za dany rok kalendarzowy za pośrednictwem danej platformy. Zapewnia to organom podatkowym kluczowe informacje niezbędne do precyzyjnego określenia wysokości należnych zobowiązań podatkowych i wykrywania podmiotów, które nie wypełniają ciążących na nich obowiązków podatkowych, prowadząc działalność handlową lub usługową w Internecie.

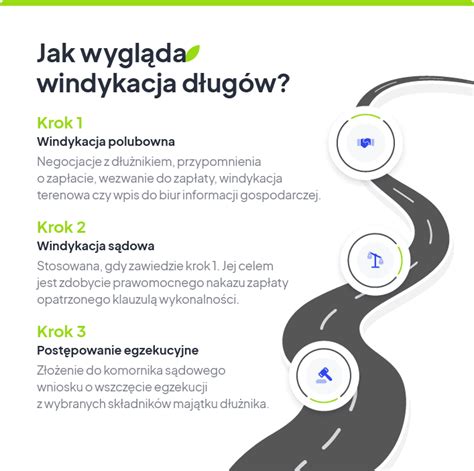

Proces windykacji i egzekucji długów przez KAS

Pierwszym krokiem podejmowanym przez Urząd Skarbowy w przypadku zadłużenia jest windykacja. Są to działania o charakterze informującym i dyscyplinującym. Dzięki nim podatnik dowiaduje się o upłynięciu terminu płatności. Dłużnik zostaje również powiadomiony o tym, że jego konto może zająć komornik.

Urząd Skarbowy stosuje tę formę w przypadku rzetelnych płatników, którym nie zdarza się zapomnieć o wpłacie i nie podlegają obecnie egzekucji, a ich dług wynosi mniej niż 116 złotych. Ostatnim krokiem o charakterze windykacyjnym jest wysłanie dłużnikowi oficjalnego pisma wzywającego do spłaty należności.

Jeśli podatnik unika uregulowania zaległości, fiskus ma prawo podjąć kroki mające na celu ściągnięcie odpowiedniej kwoty. W takim przypadku Urząd Skarbowy może zająć rachunek bankowy dłużnika. Nawet jeżeli płatnik go nie odbierze, to po upływie dwóch tygodni od wysłania pismo zostaje uznane za doręczone. Tym samym przyjmuje się, że dłużnik otrzymał informację o egzekucji.

Gdy tylko zaistnieją zaległości podatkowe, komornik skarbowy zawiadamia bank podatnika o zajęciu rachunku. Jednocześnie dłużnik jest informowany o tym, że zostało wszczęte postępowanie egzekucyjne. Placówka bankowa ma obowiązek uniemożliwić mu wypłatę pieniędzy, a także przekazać określoną w wezwaniu kwotę do Urzędu Skarbowego albo powiadomić instytucję o braku możliwości uregulowania należności.

Komornik skarbowy może zająć wszystkie konta podatnika oraz zablokować bieżące środki i przyszłe wpływy. Odblokowanie rachunku następuje dopiero wówczas, gdy organ powiadomi bank o spłaceniu zobowiązania.

Urząd Skarbowy blokuje środki aż do uzyskania zaległej sumy wraz z należnymi odsetkami. Zbiegiem egzekucji można nazwać sytuację, w której jednocześnie prowadzonych jest kilka egzekucji wobec dłużnika w stosunku do tej samej rzeczy lub prawa majątkowego. Oznacza to, że kilka organów zajmuje rachunek bankowy, wynagrodzenie czy nieruchomość jednocześnie.

Do odebrania należnych zaległości najpierw ma prawo ta instytucja, która pierwsza zawiadomiła o zajęciu konta czy pensji. W takiej sytuacji płatnik musi jak najszybciej powiadomić jednostki egzekucyjne o zaistniałej sytuacji oraz o kolejności dokonania zajęcia. Może się jednak zdarzyć, że dwa zawiadomienia zostaną przysłane tego samego dnia - wówczas pierwszeństwo przysługuje temu organowi, który przejmuje wyższą sumę.

Kiedy komornik skarbowy blokuje rachunek bankowy podatnika, jest on zobowiązany przez przepisy prawa do zostawienia na koncie określonej wartości. Jej wysokość może się różnić, na co wpływ ma status materialny płatnika, a także rodzaj umowy pomiędzy dłużnikiem a jego pracodawcą:

- dla osób zatrudnionych na umowę o pracę - 75 proc.

- dla emerytów - 75 proc.

Dla zatrudnionych na umowę w niepełnym wymiarze godzin suma ta jest równa 75 proc. wysokości minimalnej pensji uzyskiwanej przy danej części etatu. Osoby zatrudnione na podstawie umów cywilnoprawnych, czyli umów zlecenia i o dzieło, nie są chronione przez przepisy. Komornik z Urzędu Skarbowego może zająć kwotę równą nawet 100 proc.

Mimo że bank jest organem wykonującym egzekucję, to z komornikiem jako przedstawicielem instytucji skarbowej można negocjować warunki zajęcia rachunku. Podatnik może wnioskować o odroczenie zadłużenia albo rozłożenie go na raty. Nie warto unikać egzekucji poprzez otworzenie konta w innym banku, ponieważ windykator ma prawo uzyskać informacje na temat wszystkich rachunków dłużnika i zająć je.

Wobec uczciwych i rzetelnych podatników rzadko stosuje się ostateczny środek odzyskiwania długów, jakim jest powołanie komornika. Urząd Skarbowy wprowadza najpierw działania windykacyjne.

Systemy skarbówki działają non-stop w systemie 24/7, automatycznie typując podejrzane transakcje. Tyle narzędzi do wyłapywania ukrytych dochodów urzędy skarbowe jeszcze nie miały. Tajemnica bankowa fikcją dla KAS.

Jak odzyskać dług?

tags: #windykacja #i #egzekucja #izba #celna