Windykacja w SKOK Zawiercie: Jak radzić sobie z zadłużeniem i jakie są możliwości oddłużenia?

Nie bójmy się podejmować rozmów z wierzycielem w chwili, kiedy mamy trudności z terminowym regulowaniem zaciągniętej pożyczki. Kiedy macie problemy z terminowym regulowaniem rat, nie bójcie się podejmowania rozmów z wierzycielem. Jemu przecież także zależy na odzyskaniu pieniędzy.

Wypowiedzenie umowy w Skok Stefczyka także nie oznacza końca świata, ani też komornika. Proszę Państwa, udało się nam uzyskać restrukturyzację na poziomie 730 zł miesięcznej raty. Profesjonalizm w prowadzeniu tego typu rozmów, ponownie przyniósł bardzo dobre rezultaty. W sprawie naszego Klienta nasi specjaliści w oddłużaniu z Portalu Dłużnika robili wszystko, aby wynegocjować dla niego jak najkorzystniejsze warunki spłaty.

Wiemy z własnego doświadczenia, że niejednokrotnie zawarcie porozumienia nie jest takie proste, więc najrozsądniejszym wyjściem będzie poszukanie pomocy w naszej kancelarii oddłużeniowej. Negocjacje z wierzycielami są tym, w czym się także specjalizujemy i doskonale wiemy, jak podejść do tego tematu. Nie jest to częste, ale zdarza się i nam, że rozmowy kończą się fiaskiem.

Restrukturyzacja zawartej wcześniej umowy z pożyczkodawcą jest często jedyną szansą dla konsumenta, umożliwiającą mu spłatę zaciągniętego zobowiązania i uniknięcie egzekucji komorniczej. SKOK preferuje chyba takie ugody, gdzie raty są niższe, ale okres kredytowania (w formie restrukturyzacji) się wydłuża. Raty zostają na takim samym poziomie, wydłuża się okres kredytowania, w moim przypadku o czas, w którym nie spłacałem rat.

Adres oddziału: ul. Lotnicza

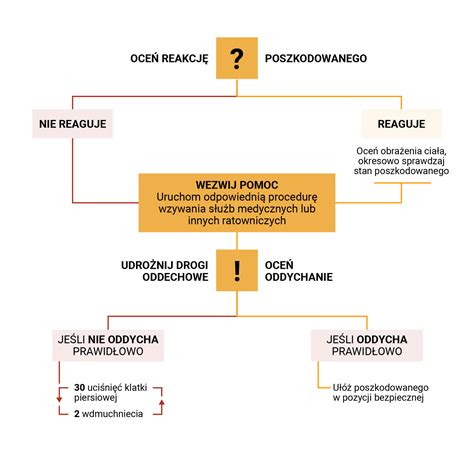

Jak sprawdzić zadłużenie u komornika?

Gdy wierzyciel lub firma windykacyjna nie jest w stanie ściągnąć zaległej należności, sprawa dłużnika trafia zwykle na drogę postępowania komorniczego. Aby sprawa niespłaconego długu została przejęta przez komornika, najpierw musi trafić ona do sądu. Ten ostatni, po jej zbadaniu i uznaniu zasadności zadłużenia, wydaje nakaz zapłaty określonej kwoty pieniężnej. Wydanie nakazu zapłaty przez sąd to dopiero połowa drogi do odzyskania pieniędzy. Po uprawomocnieniu się orzeczenia sądu jeszcze nie możesz iść do komornika. Najpierw musisz wystąpić do sądu z wnioskiem o nadanie klauzuli wykonalności. Po uzyskaniu klauzuli wykonalności możesz, na tej podstawie, iść do komornika, który rozpoczyna działania egzekucyjne, czyli podejmuje czynności mające na celu ściągnięcie należności dla wierzyciela.

Na tym etapie dłużnik nie ma już co liczyć na negocjacje w sprawie warunków spłaty długu, ani nie może podnosić zarzutu, że go uregulował, czy też, że uległ on przedawnieniu. Dług u komornika to nie koniec świata. Każdy dłużnik powinien dołożyć wszelkich starań, by jego sprawa nie trafiła na drogę postępowania egzekucyjnego. Jeśli tak się jednak stanie, jego sytuacja nadal nie będzie beznadziejna, ale tylko pod warunkiem, że ostatecznie podejmie współpracę i spłaci zadłużenie.

Jak sprawdzić swoje zadłużenie?

By zapanować nad swoją sytuacją finansową, trzeba najpierw poznać skalę problemu, czyli wielkość posiadanego zadłużenia. Komornicy nie mają prawa zatajać przed dłużnikami informacji o wysokości długu komorniczego. Składając odpowiedni, poprawnie wypełniony wniosek, można uzyskać potrzebne informacje. Komornicy mają obowiązek wskazać również w listownym powiadomieniu o wszczęciu postępowania egzekucyjnego. Informacje na temat zadłużenia przechowują i udostępniają również takie instytucje, jak Biuro Informacji Kredytowej czy biura informacji gospodarczej.

Biuro Informacji Kredytowej (BIK) gromadzi dane o spłacanych zobowiązaniach zaciąganych w bankach, SKOK-ach czy firmach pożyczkowych. Pobierając raport BIK można zapoznać się ze szczegółami swojego zadłużenia, ale tylko wobec instytucji finansowych.

Biuro Informacji Gospodarczej (BIG) przechowuje pozytywne i negatywne informacje na temat zobowiązań różnego typu. Widnieją w nim dane o opłaconych i nieopłaconych ratach pożyczek, rachunkach, fakturach czy czynszu. Wgląd do informacji o swoim zadłużeniu można uzyskać drogą elektroniczną.

Windykacja komornicza - jak przebiega?

Windykacja komornicza to ostateczność, która znajduje zastosowanie, jeśli windykacja polubowna i sądowna okazują się bezskuteczne. Gdy spłatę długu próbuje wyegzekwować wierzyciel lub firma windykacyjna, wykorzystywane są takie narzędzia, jak monity czy mediacje z dłużnikiem. Jeśli ściągnięciem należności zajmuje się już komornik, w grę wchodzi skorzystanie z wszelkich dopuszczalnych prawnie rozwiązań umożliwiających wyegzekwowanie zapłaty. Decydentem postępowania i zarządzającym windykacją komorniczą jest wierzyciel. To on wnioskuje o wszczęcie lub wznowienie egzekucji, egzekucję z konkretnego składnika majątku, czy też o zlicytowanie mienia ruchomego lub nieruchomości dłużnika.

Komornik może prowadzić egzekucję z wynagrodzenia za pracę, rachunku bankowego, świadczenia rentowego lub emerytalnego, jak również z posiadanych przez dłużnika ruchomości, nieruchomości czy praw majątkowych. Ustawa o komornikach sądowych określa, które dobra nie mogą zostać zajęte - są to przede wszystkim rzeczy, bez których dłużnik nie może funkcjonować, jak ubrania, pościel, przedmioty codziennego użytku, czy narzędzia umożliwiające wykonywanie pracy zarobkowej. Jeśli zapadnie decyzja o zajęciu konkretnych składników majątku, komornik będzie próbował spieniężyć je w ramach aukcji komorniczej.

Jak uchronić się przed windykacją komorniczą?

Niezależnie czy mowa o długu wobec banku, ZUS-u, dostawcy Internetu, czy jakiejkolwiek innej firmy lub osoby prywatnej, zawsze warto dążyć do polubownego załatwienia sprawy. Zamiast unikać kontaktu z wierzycielem czy reprezentującą go firmą windykacyjną, lepiej jest zasiąść do rozmów i uczciwie przedstawić swoją sytuację finansową. Na wczesnym etapie można liczyć na zrozumienie i uzyskanie nowych, dogodnych warunków spłaty zadłużenia. Zdarza się, że z różnych powodów dłużnik nie wywiązuje się z obowiązku zapłaty i jednocześnie nie wykazuje zainteresowania polubownym porozumieniem się z wierzycielem. Gdy jego sprawę przejmie komornik, jedynym sposobem na uniknięcie przymusowej egzekucji będzie dla niego dobrowolna spłata zaległej należności.

Kompetencje komornika - co wolno, a czego nie wolno komornikowi?

Osoby posiadające zadłużenie komornicze powinny znać nie tylko swoje prawa i obowiązki, ale również kompetencje komorników. Mimo że zdecydowana większość z nich rzetelnie i zgodnie z przepisami wywiązuje się ze swoich zadań, to jednak zdarzają się przypadki, w których przekraczają oni swoje uprawnienia, albo po prostu przytrafia im się błąd. Wiedząc, co komornik może, a czego mu nie wolno, można uniknąć niepotrzebnych nieporozumień i rozczarowania. Trzeba mieć świadomość faktu, że komornik jest funkcjonariuszem publicznym, będącym gwarantem wykonalności wyroku sądowego. Jego najważniejszym zadaniem jest doprowadzić do realizacji orzeczenia sądu w ramach postępowania egzekucyjnego. Komornik nie jest osobą, z którą można podejmować jakiekolwiek negocjacje w zakresie spłaty długu. Komornik każdorazowo sprawdza jedynie tytuł egzekucyjny pod względem formalnym i, jeśli został poprawnie sporządzony i podpisany, wszczyna na jego podstawie egzekucję. Wszelkie rozmowy związane ze spłatą zadłużenia, nawet jeśli rozpoczęło się już postępowanie komornicze, należy prowadzić z wierzycielem.

Kredyty walutowe a problemy z zadłużeniem

Umowy walutowe indeksowane do szwajcarskiego franka stanowiły niegdyś atrakcyjną opcję finansowania nabycia majątku trwałego, np. nieruchomości. Jednakże, w ciągu lat wiele osób, które podjęły te umowy, zaczęło odczuwać negatywne skutki wahających się kursów wymiany, które wprowadzały niestabilność finansową w ich życiu. Wraz z umocnieniem się CHF wobec PLN, raty kredytów wzrosły, narażając kredytobiorców na ryzyko zadłużenia. Wielu posiadaczy kredytów walutowych, którzy borykają się z trudnościami finansowymi z powodu umów opartych na walucie szwajcarskiej, może potrzebować wsparcia i pomocy prawnej kancelarii w tym zakresie. Unieważnienie takich kredytów to trudny i skomplikowany proces prawny, ale dla wielu osób może to być jedyna szansą na ochronę ich interesów i odzyskanie spokoju ducha w kwestii finansów.

Umowy kredytowe w dewizie szwajcarskiej były popularne w Polsce ze względu na niższe oprocentowanie niż w przypadku kredytów denominowanych w złotówkach. Dla wielu klientów banków stwierdzenie nieważności walutowych zobowiązań jest jedynym wyjściem, ponieważ pozostawienie ich w mocy grozi dalszymi trudnościami finansowymi. Stosujemy skuteczne rozwiązania, dzięki którym pomożemy Ci zredukować Twoje zadłużenie wobec instytucji finansowej.

Korzyści z unieważnienia umowy kredytowej CHF:

- Ograniczenie ryzyka kursowego: Zobowiązania podlegają wahaniom kursów wymiany, które mogą znacząco wpłynąć na miesięczne obciążenia i wprowadzają element niepewności.

- Spadek obciążeń finansowych: Po unieważnieniu walutowej umowy kredytowej możesz spodziewać się obniżenia miesięcznych spłat kredytu. To oznacza, że możesz zaoszczędzić znaczną ilość pieniędzy i przeznaczyć je na inne potrzeby lub cele inwestycyjne.

- Prawo do zwrotu nadpłaconych kwot: W przypadku unieważnienia kredytu hipotecznego pożyczkobiorcy mają szansę na zwrot nadpłaconych kwot. To oznacza, że mogą odzyskać część pieniędzy, które przekazali bankowi w wyniku nadmiernych spłat kredytu.

- Pewność co do przyszłych wydatków: Po unieważnieniu zobowiązania będziesz mógł cieszyć się pewnością co do wysokości swoich miesięcznych spłat kredytu. To ułatwia planowanie budżetu i zarządzanie finansami.

Pamiętaj, że tylko Ty możesz poprawić swoją sytuację względem banku! Unieważnienie umowy kredytowej, która posiada wady prawne, jest realnym rozwiązaniem. Wstępna analiza sprawy jest całkowicie bezpłatna.

Procedura unieważnienia umowy kredytowej:

- Na początku zapraszamy Cię do przesłania nam skanu umowy kredytowej.

- Określamy aktualny stan zobowiązań.

- Wzywamy bank do dobrowolnego unieważnienia umowy kredytu i rozliczenia wpłaconych kwot.

Nie ma się co zastanawiać - tylko realne Twoje działania mogą przynieść efekty. Zadzwoń! Wielu posiadaczy kredytów walutowych, którzy borykają się z trudnościami finansowymi z powodu umów opartych na walucie szwajcarskiej, może potrzebować wsparcia i pomocy prawnej kancelarii w tym zakresie. Z tego powodu nie warto zwlekać z podjęciem tej ważnej decyzji.

W przypadku problemów z windykacją lub zadłużeniem w SKOK Zawiercie, warto rozważyć pomoc prawnika lub radcy prawnego, który specjalizuje się w prowadzeniu sporów sądowych z instytucjami bankowymi. Regularnie prowadzą pozwy frankowe oraz świadczą kompleksową pomoc dla frankowiczów.

Jak prowadzić negocjacje z bankiem w razie problemów ze spłatą kredytu?

Przykład problemu z BIK i SKOK:

W lipcu starałem się o kredyt, bank do którego złożyłem dokumenty odmówił mi przyznania go, ponieważ w BIK-u widniała informacja o jakimś windykowanym kredycie/pożyczce, który został/a zaciągnięty/a w SKOK Stefczyka. W związku z tym, iż nigdy nie zaciągałem żadnej pożyczki ani kredytu, postanowiłem wyjaśnić to w SKOKU oraz zamówić raport z BIK. W Kasie Skoku niczego się nie dowiedziałem, oprócz tego, że wszelkich wyjaśnień udziela dział windykacji, do którego trzeba napisać pismo z prośbą o wyjaśnienie zaistniałej sytuacji.

tags: #skok #zawiercie #windykacja