Windykacja Należności od Osób Fizycznych: Kompleksowy Poradnik

Windykacja należności to proces, którego celem jest odzyskanie pieniędzy od dłużnika, który nie zapłacił w ustalonym terminie. Problem nieterminowych płatności dotyczy zarówno przedsiębiorców, jak i osób prywatnych. W powszechnym rozumieniu windykacja bywa utożsamiana wyłącznie z działaniami komornika. Windykacja należności obejmuje wszystkie działania podejmowane w celu uzyskania zapłaty od dłużnika. Proces ten rozpoczyna się w chwili, gdy dłużnik nie reguluje zobowiązania w ustalonym terminie. Najczęściej chodzi o niezapłaconą fakturę za towar lub usługę. Podstawowe zasady dotyczące wykonywania zobowiązań reguluje Kodeks cywilny. Zgodnie z art. 481 wierzyciel może domagać się odsetek za opóźnienie w zapłacie. W relacjach między przedsiębiorcami zastosowanie ma również ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Takie rozwiązanie ma ograniczać zjawisko zatorów płatniczych.

Co to jest windykacja?

Windykacja należności to nic innego jak proces, którego istotą jest dochodzenie roszczeń finansowych od osób lub podmiotów zalegających z płatnościami. W zależności od sytuacji mogą to być zarówno działania polubowne, jak i bardziej zaawansowane procedury prawne, a zwłaszcza wszczęcie windykacji komorniczej w celu wyegzekwowania spłaty długu. Celem windykacji jest ochrona wierzyciela oraz wyegzekwowanie spłaty długu. Ma to fundamentalne znaczenie dla zachowania płynności finansowej. Windykacja opiera się na obowiązujących przepisach prawnych, które regulują zarówno prawa wierzyciela, jak i obowiązki dłużnika. Słowo pochodzące z łaciny - vindicatio - dochodzenie roszczeń. Czyli wszelkie działania podejmowane w celu odzyskania zadłużenia wobec podmiotu, który posiada niezaspokojone roszczenia wobec innego podmiotu. Oczywiście mówimy o wszelkich działaniach zgodny z literą prawa. Elementem procesu windykacji możemy nazwać zarówno prostą czynność, jak np. wysłanie wiadomości SMS z przypomnieniem o zapłacie, jak i złożenie pozwu do sądu czy wniosek o wszczęcie postępowania egzekucyjnego.

Rodzaje windykacji

Windykacja należności dzieli się na dwa podstawowe warianty - windykację polubowną, zwaną także miękką, a także windykację twardą, która obejmuje działania sądowe i egzekucyjne. Każdy z tych rodzajów ma swoje unikalne cechy, a ich zastosowanie jest zależne od stopnia skomplikowania sprawy oraz gotowości dłużnika do współpracy.

Windykacja polubowna (miękka)

Windykacja polubowna - obejmuje nawiązanie kontaktu i negocjacje z dłużnikiem. Wierzyciel może zaproponować m.in. rozłożenie długu na raty, odsunięcie w czasie lub anulowanie spłaty odsetek, opracowanie nowego harmonogramu spłat. Głównym celem tych działań jest uniknięcie konieczności kierowania sprawy na drogę sądową i zachowanie dobrych relacji między stronami. Jeśli początkowo nie interesuje Cię postępowanie sądowe, to może to być dobre rozwiązanie. Przeważnie rozpoczyna od windykacji polubownej, która obejmuje wysyłanie wezwań do zapłaty oraz prowadzenie negocjacji w celu dobrowolnej spłaty długu. Postępowanie polubowne obejmuje szereg działań mających doprowadzić do dobrowolnego uregulowania długu. Forma przypomnienia dłużnikowi o konieczności uregulowania zobowiązania.

Windykacja miękka - łagodna forma windykacji, polegająca na wezwaniu do uregulowania należności. Firma lub osoba zalegająca z długami jest informowana o zaległościach i wzywana do zapłaty w określonym terminie. W ramach windykacji miękkiej stosowane jest także oficjalne, przedsądowe wezwanie do spłaty długu. Do windykacji miękkiej często zalicza się już samo wynajęcie firmy windykacyjnej czy pełnomocnika prawnego. Innymi środkami dochodzenia długów może być zamieszczanie informacji o dłużniku w mediach społecznościowych, wystawianie mu opinii w sieci i inne, niestandardowe działania wpływające na opinię o danej jednostce. Tu jednak zaleca się powściągliwość. Działania takie mogą doprowadzić do naruszenia dóbr osobistych dłużnika.

Windykacja twarda (sądowa i komornicza)

Windykacja twarda - rozpoczyna się wtedy, gdy windykacja miękka nie przynosi efektów, a dłużnik nie wyraża chęci współpracy. Może to być skierowanie sprawy do sądu i wszczęcie windykacji komorniczej. Windykacja sądowa - jeżeli windykacja polubowna nie przynosi efektów, sprawa kierowana jest do sądu, aby uzyskać prawomocny nakaz zapłaty. Windykacja komornicza - ostatni etap windykacji długów. Prowadzony jest przez komornika sądowego, który może na poczet długu zająć np. nieruchomości lub konto bankowe dłużnika.

Kiedy windykacja, a kiedy komornik? Sprawa jest prosta. Windykacja na własną rękę następuje zwykle, zanim wierzyciel skieruje sprawę na ścieżkę sądową. Stąd spotkać możesz się z pojęciem windykacja przedsądowa. Jeżeli jednak działania na własną rękę nie przyniosą skutku, możesz zwrócić się do odpowiedniego sądu, który w postępowaniu będzie mógł wydać orzeczenie opatrzone klauzulą wykonalności. Postępowanie egzekucyjne prowadzone przez komornika następuje dopiero na podstawie tego orzeczenia. Działanie komornika jest ściśle określone m.in. Jak widzisz, sądowe postępowanie egzekucyjne to szereg czynności, które mogą zająć naprawdę sporo czasu. Nie mówiąc już o środkach finansowych, jakie należy przeznaczyć na koszty sądowe oraz opłaty związane z pełnomocnikami prawnymi.

Żeby skorzystać z pomocy komornika, musisz najpierw udać się do sądu. Ten na początku musi uznać istnienie roszczenia w procesie materialnym. Następnie, sąd może wydać orzeczenie opatrzone klauzulą wymagalności. Co to znaczy? Że sąd nie tylko uznał, że dług istnieje, ale i że dłużnik jest zobowiązany do jego spłaty. Komornik na początku musi poinformować dłużnika o wszczęciu wobec niego postępowania egzekucyjnego.

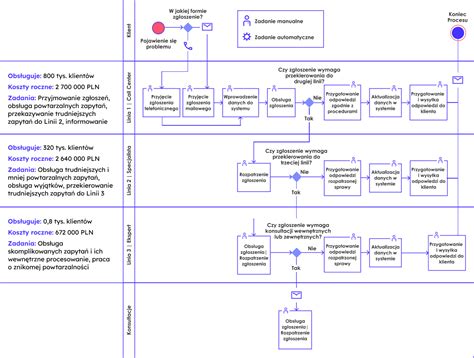

Etapy windykacji należności

Proces windykacji należności rozpoczyna się od wysłania wezwania do zapłaty, które ma na celu poinformowanie dłużnika o konieczności uregulowania należności. W przypadku braku reakcji wierzyciel ma prawo podjąć decyzję o skierowaniu sprawy do sądu i rozpoczęciu windykacji sądowej. Po jego uprawomocnieniu możliwe jest wszczęcie postępowania egzekucyjnego, w którym fundamentalną rolę odgrywa komornik. Wierzyciel w pierwszej kolejności wysyła wezwanie do zapłaty z potwierdzeniem odbioru. Wierzyciel ma też możliwość zgłoszenia dłużnika do biura informacji gospodarczej, wpływając tym samym na ograniczenie jego zdolności kredytowej. W ostateczności wierzyciel decyduje o przekazaniu sprawy komornikowi w celu rozpoczęcia egzekucji komorniczej.

Pierwszym krokiem w windykacji należności jest zbieranie wszelkich dokumentów potwierdzających istnienie długu, takich jak podpisane umowy, rozliczone faktury, korespondencja, potwierdzenia wpłat, czy też inne dowody zobowiązań. Dokumentacja ta stanowi kluczowy element w procesie odzyskiwania długu. W sytuacji, gdy polubowna komunikacja nie przynosi rezultatów, warto skorzystać z usług profesjonalnej pomocy prawnej. Prawnik lub radca prawny przygotuje i wyśle pisma windykacyjne oraz (jeżeli dotychczasowe działania nie przyniosą efektów) będzie reprezentować firmę lub osobę prywatną w postępowaniu sądowym.

Pierwsze wezwanie do zapłaty: Jeżeli dłużnik nie odpowiada na próby kontaktu i ignoruje wiadomości o konsekwencjach braku spłaty długów należy wystosować pierwsze wezwanie do zapłaty. Wobec tego należy wystosować wezwanie przedsądowe i zaznaczyć, że jest to ostatnia prośba o spłatę długów, zanim sprawa wkroczy na drogę sądową. W razie potrzeby należy poprosić o pomoc profesjonalnego pełnomocnika. Ponownie warto zaznaczyć, że najlepiej zachować formę pisemną i wysłać dłużnikowi przedsądowe wezwanie do zapłaty listem poleconym z potwierdzeniem odbioru.

Droga sądowa: Jeśli wszystkie inne próby zawiodą, należy rozważyć podjęcie kroków w kierunku procesu sądowego. Wniosek o nakaz zapłaty lub proces sądowy to opcje, które możesz podjąć, aby wymusić spłatę długu przez dłużnika. Warto skonsultować się z prawnikiem, aby uzyskać poradę dotyczącą procesu sądowego i postępowania przed sądem.

Jeżeli dłużnik nie odpowie na żadne z dwóch wezwań do zapłaty, sprawę należy niezwłocznie przekazać do sądu. Czas jest tutaj niezwykle istotny, bowiem roszczenie może się przedawnić i stać się niewymagalne. Wytoczenie powództwa cywilnego niesie ze sobą korzyść, która polega na tym, że bieg przedawnienia roszczenia zostaje przerwany.

Po uzyskaniu prawomocnego orzeczenia wierzyciel składa wniosek o nadanie klauzuli wykonalności. Hurtownia sprzedająca części samochodowe wystawiła kontrahentowi fakturę na kwotę 12 000 zł z terminem płatności 30 dni. W pierwszej kolejności wysłano wezwanie do zapłaty. Ponieważ dłużnik nie zareagował, wierzyciel złożył pozew w postępowaniu upominawczym. Po uprawomocnieniu się nakazu sprawa została skierowana do komornika.

Windykacja komornicza to finalny etap procesu. Wcześniej podejmuje się próby polubowne, następnie kieruje sprawę do sądu. Komornik odpowiada za realizację postępowania egzekucyjnego. Celem tych działań jest poczet spłaty długu i zabezpieczenie wierzyciela.

Windykacja należności od osób fizycznych

Odzyskaniem długu może zająć się również windykator, czyli osoba, która profesjonalnie zajmuje się odzyskiwaniem należności finansowych czy dóbr od dłużnika. Firma windykacyjna pobiera za swoje usługi wynagrodzenie, ustalane np. Co ważne, firma windykacyjna to nie to samo, co komornik. O ile firma windykacyjna to podmiot prywatny, o tyle komornik to urzędnik państwowy, który działa na podstawie wydanego przez sąd orzeczenia z klauzulą wykonalności.

Windykacja długów prywatnych zaczyna się przede wszystkim od upomnienia czy przypomnienia dłużnikowi o tym, że zalega on z płatnością. Jak jeszcze można skłonić dłużnika do spłaty należności? Tu jednak zaleca się powściągliwość. Działania takie mogą doprowadzić do naruszenia dóbr osobistych dłużnika.

Odzyskiwanie długu od osoby prywatnej warto rozpocząć od próby porozumienia. To oznacza kontakt z osobą, która zalega ci z zapłatą w celu wyjaśnienia sprawy (porozmawiania, dlaczego nie zapłaciła w terminie oraz kiedy możesz liczyć na spłatę). Wszystko zależy od tego, jakie masz możliwości. Jeśli zadłużony ignoruje próby kontaktu z twojej strony lub deklaruje spłatę, ale jest przy tym niesłowny, możesz go poinformować o konsekwencji takich działań. Po pierwszym wezwaniu do zapłaty, jeśli dłużnik nie odpowiada, należy poinformować go o konsekwencjach i ewentualnych dalszych krokach, jakie wierzyciel zamierza podjąć, jeżeli dłużnik nie będzie odbierał telefonów, a tym samym nie będzie dążył do spłaty swoich długów. Niestety sprawa nie zawsze kończy się w sposób przyjazny i niekiedy dalsze kroki sądowe to jedyny sposób na odzyskanie długów.

Przedsiębiorcy mogą zastosować również szereg innych przedsądowych środków dyscyplinujących dłużnika. W praktyce gospodarczej często stosowane są m.in. Podatnik powinien opatrzyć je w pieczęć prewencyjną, która będzie niejako zapowiedzią sprzedaży długu lub umieszczenia w rejestrze dłużników. Kolejnym równie dobrym rozwiązaniem jest rozmowa, która może okazać się przełomowa dla sprawy i doprowadzić do ugody lub umorzenia dotychczasowego stosunku prawnego oraz zawiązania nowego - wyznaczając nowe terminy płatności należności lub dopuszczając możliwość rozłożenia płatności na raty itp. Najmniej dotkliwym rozwiązaniem zastosowania środków przedsądowych może być pozbawienie kontrahenta rabatów lub wykluczenie z udziału w programie lojalnościowym.

Windykacja należności za pomocą sprzedaży długu to proces, w którym wierzyciel decyduje się sprzedać swoje niespłacone wierzytelności innym podmiotom, zwanych zazwyczaj firmami windykacyjnymi lub inwestorami długów. Jest to strategia, która pozwala wierzycielowi na odzyskanie części lub całości wartości niespłaconego długu, zazwyczaj po niższej cenie, przy minimalizacji ryzyka związanych z dalszą windykacją. Sprzedaż długu może być korzystna dla wierzyciela, który chce zminimalizować ryzyko związane z dalszą windykacją oraz szybko uzyskać gotówkę w zamian za niespłacone wierzytelności.

Wsparcie firm windykacyjnych i prawników

W wielu takich przypadkach nieoceniona staje się firma windykacyjna. Firma windykacyjna jest tak naprawdę podmiotem realizującym działania windykacyjne, podejmując różnorodne kroki w imieniu wierzyciela. Z kolei pełnomocnik wierzyciela, którym jest najczęściej kancelaria prawna, wspiera proces windykacji długów na każdym jego etapie, dbając o zgodność działań z aktualnymi przepisami prawnymi. Procedura windykacyjna to kompleksowy proces, który obejmuje wszelkie działania podejmowane w celu odzyskania należności. Zaczyna się od postępowania polubownego, a kończy na egzekucji komorniczej. Jej celem jest skłonienie dłużnika do spłacenia długu lub, w przypadku braku współpracy, przymusowe wyegzekwowanie długu poprzez zajęcie majątku dłużnika. W egzekwowaniu należności firma windykacyjna czy kancelaria prawna mogą być nieocenione, dlatego warto im zaufać. Dzięki nim postępowanie sądowe, nakaz zapłaty czy windykacja polubowna nie będą musiały stanowić dla Ciebie poważnego problemu.

Jeżeli potrzebujesz omówić swoją sytuację lub uzyskać wsparcie w zakresie dochodzenia roszczeń, zapraszamy do kontaktu z kancelarią SLM Adwokaci.

Jak odzyskać dług?

Przedawnienie długu

Kiedy przedawnia się dług od osoby prywatnej? Zgodnie z art. 177 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny roszczenia majątkowe ulegają przedawnieniu, co oznacza, że po upływie terminu przedawnienia dłużnik może uchylić się od spłaty długów, a wierzyciel nie może dochodzić swoich roszczeń przed sądem. Podstawowy termin przedawnienia wynosi 6 lat i dotyczy większości roszczeń majątkowych, poza tymi, które się nie przedawniają, ponieważ np. wynikają ze stosunków rodzinno-opiekuńczych, a także tzw. wydobywcze i negatoryjne wynikające z prawa własności nieruchomości. Termin przedawnienia nie zawsze wynosi 6 lat. Dla przykładu - termin przedawnienia kredytu bankowego wynosi 3 lata. Co istotne, to, że wierzyciel nie może dochodzić swoich roszczeń przed sądem, nie znaczy, że dług zniknie, gdyż nadal będzie widoczny np. w rejestrze BIG.

Ważne! W przypadku przedawnionych długów zapłata choćby 1 zł przez dłużnika na poczet należności powoduje, że dług stanie się znowu wymagalny. Wówczas wierzyciel może znowu skutecznie ubiegać się o zwrot w granicach prawa.

Biura Informacji Gospodarczej (BIG)

Biura te gromadzą i udostępniają informacje o zadłużeniu przedsiębiorstw oraz osób fizycznych, co pozwala wierzycielom na szybsze podjęcie decyzji o dalszych krokach w odzyskiwaniu długów. Współpraca z BIG InfoMonitor umożliwia wierzycielom o wiele skuteczniejsze odzyskiwanie należności oraz monitorowanie sytuacji finansowej dłużników. Wierzyciele mogą także korzystać z analiz kredytowych, które wspierają ich w zarządzaniu ryzykiem finansowym. Wierzyciel ma prawo (nie obowiązek!) naliczenia odsetek za zwłokę w spłacie zobowiązań. Wierzyciel ma też możliwość zgłoszenia dłużnika do biura informacji gospodarczej, wpływając tym samym na ograniczenie jego zdolności kredytowej. Rejestr dłużników jest także bardzo istotnym instrumentem, pozwalającym na ostrzeganie innych podmiotów przed współpracą z dłużnikiem. BIG InfoMonitor wspiera proces windykacji wierzytelności, umożliwiając wierzycielom monitorowanie historii kredytowej dłużników oraz zgłaszanie ich do rejestru. Wpisanie do takiego rejestru ma olbrzymie konsekwencje dla dłużnika, ponieważ może wpłynąć na jego zdolność kredytową i utrudnić uzyskanie pożyczek czy kredytów. Rejestr dłużników zawiera dane osób i firm, które zalegają z płatnościami. Wiąże się to z koniecznością uregulowania zaległych należności lub zawarcia ugody z wierzycielem.

Warto też, abyś poprosił o raport zawierający informacje gospodarcze o sprawdzanej osobie ze wszystkich BIG-ów działających w Polsce. Każdy BIG bowiem prowadzi własną bazę danych.

Zapobieganie problemom z płatnościami

Lepiej zapobiegać, niż leczyć, dlatego zawsze sprawdzaj osoby, z którymi chcesz nawiązać współpracę albo którym chcesz pożyczyć pieniądze. Jeśli jednak w trakcie współpracy okaże się, że klient nie jest rzetelnym płatnikiem, są na to pewne rozwiązania. Możesz uniknąć sytuacji związanej z odzyskiwaniem należności od osób prywatnych, jeżeli przed nawiązaniem z nią współpracy, sprawdzisz jej rzetelność płatniczą w rejestrze dłużników prowadzonym chociażby przez jeden z BIG-ów.

Faktoring może skutecznie zapobiec windykacji poprzez zapewnienie płynności finansowej przedsiębiorstwa i eliminację ryzyka zatorów płatniczych. Faktoring umożliwia przedsiębiorcom szybkie uzyskanie środków finansowych z wystawionych faktur, bez konieczności czekania na płatności od kontrahentów. Regularny dopływ gotówki pozwala na płynne pokrywanie bieżących kosztów działalności, takich jak wynagrodzenia pracowników, opłaty ZUS, podatki czy zobowiązania wobec dostawców. W przypadku faktoringu jawnego kontrahenci są informowani o cesji wierzytelności, co działa mobilizująco na terminowe regulowanie należności. Faktoring pozwala dostosować warunki finansowania do potrzeb firmy, co jest kluczowe w prewencji zadłużenia.

Terminowa zapłata ma kluczowe znaczenie dla stabilności finansowej przedsiębiorstwa. Dlatego w przypadku opóźnienia warto działać szybko i zdecydowanie. Należy pamiętać, że powodzenie sprawy zależy w dużej mierze od odpowiedniego udokumentowania zobowiązania.

tags: #windykacja #naleznosci #od #osob #fizycznych