Windykacja podaje do sądu – co robić, gdy otrzymasz pozew?

Trwałe uchylanie się od spłaty zadłużenia skutkuje windykacją. Powszechnie uważa się, że windykacja pełni tylko rolę podwykonawcy podległego decyzji wierzyciela. Temat jest szczególnie istotny z uwagi na fakt, że firmy windykacyjne nie tracą czasu na zastanowienie i często kierują sprawę na ścieżkę sądową szybciej, niż można się tego spodziewać. Z logicznego punktu widzenia firma windykacyjna działa pod jurysdykcją zleceniodawcy, którym jest wierzyciel. Wydawać by się mogło, że w związku z tym ma ograniczone pole działania.

Windykacja to ogólnie przyjęty termin, który kojarzy się z prostą zależnością, w której wierzyciel mający problem z odzyskaniem zobowiązania zatrudnia firmę, która dochodzi długu w jego imieniu. Machina windykacyjna może jednak działać w nieco inny sposób. Poza pełnieniem roli zleceniobiorcy firmy windykacyjne mogą skupować zadłużenia, czyli przejmować prawa do wierzytelności.

Branża windykacji rozwija się w Polsce w dynamicznym tempie. W momencie, gdy dłużnik odbierze list z sądu, szybkość reakcji jest najważniejsza. Czas stwarza presję, ale przestrzegamy przed podejmowaniem zbyt pochopnych decyzji. Trzeba pamiętać, że w przypadku nakazu zapłaty w postępowaniu upominawczym należy w terminie 14 dni od dostarczenia pisma złożyć sprzeciw od nakazu zapłaty. W przeciwnym razie procedura będzie toczyła się dalej. W postępowaniu nakazowym sytuacja jest dużo trudniejsza. Po wydaniu orzeczenia przez sąd niewiele można zrobić.

Pozew przeciwko firmie windykacyjnej jest rozwiązaniem, które można zastosować w sytuacji nękania ze strony windykacji. W pierwszej kolejności windykacja podejmie próbę polubownego rozwiązania sprawy. Jeśli dostaniesz listowne wezwanie do zapłaty lub informację, że Twój dług został przekazany innemu podmiotowi (tzw. cesja wierzytelności), nie należy ignorować tych sygnałów.

Podstawowa zasada jest taka, że bez względu na okoliczności, nie należy przyznawać się do długu podczas rozmowy z windykatorem. Czy firmy windykacyjne mogą nagrywać rozmowy? - jest to niestety możliwe, choć rozmówca powinien zostać uprzednio poinformowany o fakcie. Nie ma konkretnego sposobu na pozbycie się firmy windykacyjnej na etapie przedsądowym. Kluczowy jest moment, w którym dłużnik odbierze nakaz zapłaty. Wówczas jest moment na działanie.

Większość roszczeń przedawnia się po 6 latach. Wyjątek stanowią roszczenia okresowe, które przedawniają się po 3 latach np. wynagrodzenie zająć może tylko komornik. Wszystko zależy od szybkości działania firmy windykacyjnej.

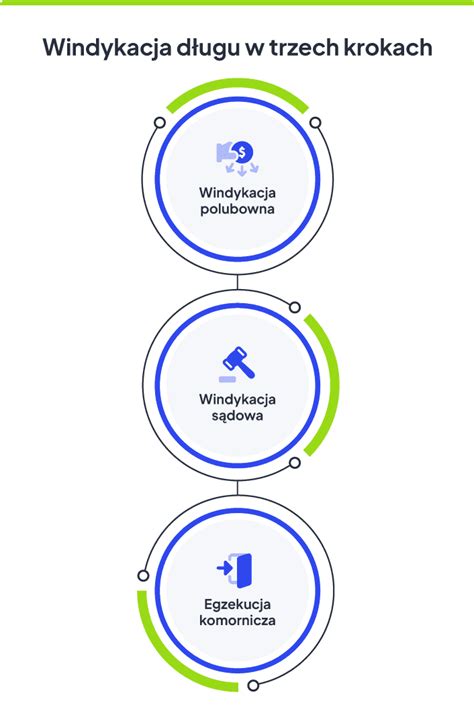

Windykacja sądowa to proces, który pozwala wierzycielowi dochodzić swoich należności w sposób zgodny z prawem, przy udziale sądu i często komornika. Jest to skuteczne narzędzie w przypadku, gdy próby polubownego rozwiązania sporu z dłużnikiem nie przynoszą rezultatów. Windykacja sądowa to etap dochodzenia należności, w którym wierzyciel, po nieskutecznym przeprowadzeniu działań polubownych, kieruje sprawę na drogę postępowania sądowego. Podstawą prawną windykacji sądowej są przepisy Kodeksu cywilnego oraz Kodeksu postępowania cywilnego.

Należy pamiętać, że zgodnie z art. 118 KC, termin przedawnienia roszczeń majątkowych wynosi co do zasady 6 lat, a w przypadku roszczeń o świadczenia okresowe oraz związanych z prowadzeniem działalności gospodarczej - 3 lata.

Etapy postępowania sądowego w windykacji

- Wysłanie wezwania do zapłaty

Wezwanie do zapłaty to formalne pismo, w którym wierzyciel wzywa dłużnika do uregulowania należności w określonym terminie. Warto wskazać w nim konsekwencje braku zapłaty, np. skierowanie sprawy do sądu. - Analiza sytuacji dłużnika

Przed podjęciem działań sądowych warto sprawdzić sytuację majątkową dłużnika. - Próba mediacji

W niektórych przypadkach polubowne rozwiązanie sporu, np. poprzez ugodę lub mediację, może być korzystniejsze dla obu stron. - Przygotowanie pozwu

Pozew należy sporządzić zgodnie z wymogami Kodeksu postępowania cywilnego. - Złożenie pozwu w sądzie

Pozew należy złożyć w sądzie właściwym miejscowo i rzeczowo. - Uzyskanie nakazu zapłaty lub wyroku

W przypadku uproszczonych trybów postępowania sąd może wydać nakaz zapłaty. - Egzekucja komornicza

Po uzyskaniu prawomocnego nakazu zapłaty lub wyroku wierzyciel może skierować sprawę do komornika, który przeprowadzi egzekucję.

Windykacja sądowa to skuteczny sposób na odzyskanie należności, ale wymaga odpowiedniego przygotowania oraz znajomości procedur prawnych. Kluczowe jest zgromadzenie dowodów, wybór właściwego trybu postępowania oraz profesjonalne sporządzenie pozwu.

Co może zrobić firma windykacyjna?

Długi to codzienność ogromnej części Polaków. Niestety niespłacane powodują ogromne problemy, z którymi wielu nie jest w stanie poradzić sobie samodzielnie. Rodzą się wówczas pytania: co mogą firmy windykacyjne, jak poradzić sobie z długami z chwilówek czy jak nie płacić firmie windykacyjnej? Odpowiedź na niektóre z nich jest bardzo trudna, jednak w dzisiejszym artykule postaramy się wyjaśnić tę tematykę.

Według definicji, firma windykacyjna działa na zlecenie wierzyciela, odzyskując należne mu pieniądze. Jej zadaniem jest doprowadzenie do spłaty całości zadłużenia, co może zrobić np. dzięki porozumieniu z dłużnikiem. Niektóre firmy windykacyjne skupują długi od wierzycieli, a inne działają jako jego pośrednik. Jednak zawsze muszą działać zgodnie z przepisami prawa, więc nie mogą zastraszać, nękać czy nachodzić w miejscu zamieszkania.

Firma windykacyjna może oddać sprawę do sądu, czego skutkiem może być egzekucja komornicza, jeśli uda się jej prawomocnie wygrać. Taka firma może negocjować warunki spłaty zadłużenia, kierować do Ciebie nakaz zapłaty i próbować odzyskać należności.

Wyróżniamy 3 etapy windykacji:

- Etap przedsądowy: W tym momencie firma windykacyjna próbuje polubownie rozwiązać sprawę. Stosuje różne strategie, zachęcając do uregulowania długu, np. proponując rozłożenie długu na raty. Jeśli na tym etapie nie zgodzisz się na ugodę, firma windykacyjna może skierować sprawę do sądu.

- Etap sądowy: Firma windykacyjna ma prawo oddać sprawę do sądu, jeśli polubowne działania nie przyniosły rezultatu. W tym momencie kluczowe jest skonsultowanie się z prawnikiem, który pomoże w obronie przed firmą windykacyjną i doszukiwaniu się nieścisłości. Niektóre firmy windykacyjne stosują nielegalne sposoby ściągania długu, co może działać na Twoją korzyść. Jeśli pracownik firmy windykacyjnej przekroczy swoje uprawnienia lub działania firmy będą niezgodne z prawem, należy zgłosić sprawę do sądu.

- Etap egzekucyjny: Jest to najtrudniejszy etap. Firma windykacyjna podejmuje ostateczne działania, zgłaszając sprawę komornikowi. Jeśli wygrała na etapie sądowym, ma prawo oddać sprawę do komornika i tym samym zmusić dłużnika do spłaty. W sytuacji, gdy nie jesteś w stanie spłacić zadłużenia, rozwiązaniem może okazać się ogłoszenie upadłości konsumenckiej.

Najlepszym sposobem na rozwiązanie problemu z firmą windykacyjną jest spłata zobowiązań, najlepiej na etapie przedsądowym. Jeśli nie dopilnowałeś swoich zobowiązań, koniecznie skontaktuj się z prawnikiem, który doradzi Ci, co zrobić. Najlepiej zrobić to już na pierwszym etapie sprawy, gdy firma windykacyjna zakupiła Twoją wierzytelność. Wówczas prawnik ustali, czy doszło do przedawnienia długu, czy proponowane przez firmę rozwiązania są zgodne z prawem i faktycznie polubowne.

Co zrobić, gdy otrzymasz pozew lub nakaz zapłaty?

Zadłużenie to problem dosyć powszechny, który może dotknąć każdego z nas. Gdy pojawiają się pierwsze sygnały windykacji - pisma, telefony czy wezwania do zapłaty - łatwo wpaść w panikę. Jednak w tej sytuacji bardzo ważne jest zachowanie spokoju i podjęcie odpowiednich kroków, które mogą zapobiec poważniejszym konsekwencjom prawnym, takim jak egzekucja komornicza.

Innymi słowy - windykacja to proces dochodzenia należności przez wierzyciela lub firmę windykacyjną. Może ona mieć formę polubowną (próba porozumienia się z dłużnikiem) lub sądową (postępowanie przed sądem, które może zakończyć się egzekucją komorniczą). Aby rozpocząć egzekucję komorniczą, wierzyciel najpierw musi udać się do sądu, czyli złożyć pozew.

Jeśli więc posiadasz jakieś długi, wierzyciel najpewniej w pierwszej kolejności wyśle do Ciebie wezwanie do zapłaty, ostateczne przedsądowe wezwanie do zapłaty, czy będzie próbował skontaktować się z Tobą telefonicznie. Z tego miejsca już całkiem niedaleka droga do wszczęcia egzekucji komorniczej.

Masz długi - to pewne. Ale czy wiesz, jakie dokładnie? Ilu jest wierzycieli? O jakich kwotach mowa? Ile jesteś w stanie spłacać (w przypadku porozumienia się z wierzycielem i np. rozłożenia na raty)? Wiele osób boryka się z problemem braku pełnej kontroli nad swoimi finansami. W natłoku codziennych obowiązków łatwo przeoczyć terminy spłat, a nieświadomość rzeczywistego stanu zadłużenia staje się powszechnym zjawiskiem.

Dlatego kluczowe jest, by na bieżąco analizować swoje zobowiązania, sprawdzać korespondencję od wierzycieli i reagować na pierwsze sygnały problemów. Jeśli masz kilka długów, warto sporządzić ich listę i ustalić priorytety - np. spłacać najpierw te, które niosą największe konsekwencje.

Nie należy ignorować żadnych pism ani telefonów od wierzyciela lub firmy windykacyjnej.

Unikaj tych błędów!

- Unikanie kontaktu z wierzycielem: Brak reakcji na wezwania do zapłaty prowadzi do eskalacji problemu i zwiększa ryzyko wszczęcia postępowania sądowego lub egzekucyjnego.

- Zaciąganie kolejnych pożyczek na spłatę istniejącego zadłużenia: Choć może to wydawać się szybkim rozwiązaniem, często prowadzi do wpadnięcia w tzw. pętlę zadłużenia.

- Ukrywanie majątku: Ukrywanie majątku w celu uniknięcia egzekucji może zostać uznane za próbę udaremnienia wykonania orzeczenia sądu i skutkować odpowiedzialnością karną (art. 300 Kodeksu karnego).

- Ignorowanie postępowań sądowych: Jeśli wierzyciel skieruje sprawę do sądu, a Ty nie złożysz sprzeciwu wobec nakazu zapłaty w ustawowym terminie, stanie się on prawomocny i może zostać przekazany komornikowi do egzekucji.

Jeśli wierzyciel uzyska tytuł wykonawczy (np. nakaz zapłaty), komornik może wszcząć egzekucję. Pamiętaj o swoich prawach w takiej sytuacji:

- Prawo do ochrony minimalnego dochodu: Komornik nie może zająć całej pensji.

- Upadłość konsumencka: Jeśli masz bardzo duże zadłużenie i nie jesteś w stanie go spłacić, możesz rozważyć upadłość konsumencką (art. 491(1) Prawa upadłościowego).

Pamiętaj, że im szybciej podejmiesz działanie, tym większa szansa na uniknięcie poważnych konsekwencji prawnych.

Jak się BRONIĆ w procesie o windykację długów | Znaj swoje prawa!

Windykacja a postępowanie sądowe - kluczowe aspekty

Firmy windykacyjne wrosły już na stałe w polski rynek usługowy. Dzięki prężnie rozwijającej się wcześniej branży chwilówek i całego sektora bankowego swoje tryumfy niewątpliwie odnosi aktualnie branża windykacyjna. Sam fakt, że firmy windykacyjne działają w Polsce legalnie nie oznacza, że zawsze trzeba płacić. Okazuje się, że istnieją skuteczne metody oddłużania, które mogą w niektórych przypadkach zapewnić anulowanie długu w 100%.

Kiedy firma windykacyjna kupuje dług, nie idzie natychmiast do sądu. W zdecydowanej ilości przypadków mamy do czynienia z klasycznym schematem windykacji. Rozpoczyna się on od pisma nazywanego wezwaniem do zapłaty. Ma ono w zamyśle przekonać osobę potencjalnie zadłużoną, że warto zapłacić. Najlepiej jak najszybciej.

Niemal nikt nie sprawdza, czy dana firma faktycznie kupiła wskazane zadłużenie. Czy na pewno nie jest ono przedawnione? Warto w takiej sytuacji dokładnie zapoznać się z dokumentacją, na którą powołuje się firma windykacyjna. Czy faktycznie doszło do kupienia długu? Na to powinny być odpowiednie umowy. Ich brak dla rozsądnego konsumenta uniemożliwia podejmowanie jakichkolwiek dalszych kroków.

Przede wszystkim wielu potencjalnych dłużników robi błędy, takie jak kierowanie pism do wierzyciela bez wcześniejszego kontaktu i rozmowy z prawnikiem. Pamiętać trzeba, że prawnicy od długów mogą zaoszczędzić wielu niepotrzebnych przykrości. Błędem jest działanie samodzielne, szczególnie wtedy, gdy wstępna analiza sprawy może być bezpłatna.

Konsumenci bardzo często działają w pośpiechu i popełniają poważne błędy, często nieodwracalne. Za takie można np. uznać wniosek o przedawnienie długu czy wniosek o rozłożenie na raty.

Kiedy firma windykacyjna wyczerpie etap polubowny, wówczas przechodzi do etapu sądowego. Normą jest, że jeśli dług nie jest przedawniony, sprawa trafia do sądu. Firma windykacyjna składa pozew do sądu, któremu nadawany jest bieg. Zazwyczaj w takiej sytuacji sąd (e-sąd) wydaje nakaz zapłaty. Można się od takiego pisma odwołać. Należy to zrobić jednak bezwzględnie w terminie nie dłuższym niż 2 tygodnie.

W sądzie można wygrać z firmą windykacyjną, pożyczkową czy bankiem. Możliwe jest sądowe anulowanie zadłużenia albo znacząca jego redukcja.

Bardzo istotną rzeczą jest również i to, że firmy windykacyjne zakupując całe pakiety wierzytelności, często nabywają je w zasadzie wirtualnie, bez dokumentacji, stwierdzającej istnienie samego zobowiązania. Zasadniczo chodzić tutaj będzie o umowy zawierane przez dłużnika z firmą X, od której windykator nabył dług.

Jeśli chodzi o osoby, które odbierały pisma z sądu i sprawę prawomocnie przegrały, to zrobić za dużo już się nie da. W sensie formalnym sprawa jest zasadniczo przegrana i koniecznym staje się zwykle prowadzenie negocjacji z wierzycielem. Wyjątkiem są sytuacje, w których z własnej winy nie złożyliśmy środka zaskarżenia, np. z powodu obłożnej choroby. Wówczas można złożyć takie pismo jak wniosek o przywrócenie terminu.

Inaczej przedstawia się sytuacja tych „dłużników”, którzy dostali informacje od komornika, ale o sprawie sądowej w tym zakresie w ogóle nie słyszały. Jak to się dzieje, że pozwany dłużnik o sprawie sądowej nic nie wiedział, a pierwsze informacje otrzymał od komornika? Może to być spowodowane zmianą miejsca zamieszkania po zawarciu umowy kredytu/pożyczki.

W takiej sytuacji konieczne jest szybkie działanie. Im szybciej zareagujemy, tym mniej pieniędzy z naszego majątku zabierze komornik. Zacząć trzeba od sądu i złożyć wniosek o prawidłowe doręczenie pisma sądowego stwierdzającego zadłużenie. Zazwyczaj będzie to nakaz zapłaty w postępowaniu upominawczym albo wyrok zaoczny. Następnie koniecznie trzeba napisać pismo do komornika i wierzyciela z informacją o wykonanych działaniach.

Firma windykacyjna ma prawo oddać sprawę do komornika w dwóch przypadkach: jeżeli posiada stosowne pełnomocnictwo od wierzyciela bądź, gdy „zakupiła” wierzytelność wstępując na miejsce wierzyciela. W każdym z tych przypadków - choć należy pamiętać, że pełnomocnictwo zawsze może zostać wycofane przez wierzyciela - firma windykacyjna może działać właściwie tak samo, jak wierzyciel.

Sądowe wezwanie do zapłaty stanowi formalne pismo wystawiane na wniosek wierzyciela zazwyczaj wtedy, gdy zarówno pierwsze, przedsądowe jak i ostateczne przedsądowe wezwanie do zapłaty zawiodą. W przypadku gdy dłużnik nie zdecyduje się uregulować zobowiązania w określonym terminie po otrzymaniu tego wezwania, wierzyciel może uzyskać tytuł wykonawczy, a to otwiera drogę do egzekucji komorniczej.

Każdy dłużnik musi liczyć się z faktem, że jego wierzyciel (lub wierzyciele) będą podejmować odpowiednie kroki ku temu, aby odzyskać swoje należności.

Jednym z pierwszych sygnałów o skierowaniu sprawy do sądu jest otrzymanie pisma. Ważne, aby nie unikać odbierania korespondencji, gdyż brak podjętej akcji w żaden sposób nie wstrzymuje biegu postępowania, mogąc doprowadzić do wydania wyroku zaocznego. Dlatego - po odebraniu pisma - należy dokonać dokładnej analizy jego treści, poznając informacje takie jak kto pozywa, jaka jest kwota roszczenia, czego konkretnie domaga się wierzyciel i jakie dokumenty znajdują się w załączeniu. Należy przy tym upewnić się, czy roszczenie jest zasadne, czy nie uległo przedawnieniu, a także czy jego kwota zgadza się ze stanem faktycznym.

Przygotowanie sprzeciwu bądź odpowiedzi na pozew wiąże się z koniecznością zebrania dowodów, które potwierdzą stanowisko dłużnika. Mowa tu między innymi o dowodach spłaty długu, korespondencji z wierzycielem, informacji o niezasadności roszczenia, przedawnieniu bądź nienależnym naliczaniu kosztów (w tym również tych związanych z windykacją). Sprzeciw lub odpowiedź na pozew należy złożyć w formie pisemnej, w dwóch identycznych egzemplarzach dla sądu oraz strony przeciwnej. Dokument musi zawierać w sobie oznaczenie sądu, sygnaturę sprawy, dane stron, treści żądań oraz uzasadnienie. Warto skorzystać przy tym z pomocy prawnika lub radcy prawnego, po to, by uniknąć błędów formalnych.

Windykacja dzieli się na kilka etapów, a sprawa w sądzie jest jednym z nich, który służy wierzycielowi do uzyskania prawnego narzędzia egzekucji długu. Dla dłużnika stanowi ona moment, w którym obrona jest nie tylko możliwa, lecz przede wszystkim konieczna.

Kiedy próby odzyskania pieniędzy na drodze polubownej nie odnoszą skutku, wierzycielowi pozostaje windykacja sądowa. Oznacza to wniesienie pozwu do e-sądu, co rozpoczyna postępowanie. Jego zakończenie zależy przede wszystkim od podstawy prawnej dotyczącej zadłużenia.

Podstawą do rozpoczęcia windykacji sądowej jest brak możliwości odzyskania należnych pieniędzy przez wierzyciela poprzez porozumienie z zalegającą z zapłatą osobą lub firmą. Wezwanie to powinno zawierać informację o konsekwencji przekazania zadłużenia do postępowania sądowego w przypadku braku spłaty w określonym terminie.

Przed oficjalnym rozpoczęciem windykacji sądowej wierzyciel lub jego pełnomocnik zbiera dokumenty, które potrzebne są do rozpoczęcia sprawy. Koniecznie należy także ustalić dane pozwanego, czyli zadłużonej osoby lub firmy. W przypadku długów, co do których nie ma wątpliwości, podstawową drogą windykacji sądowej jest Elektroniczne Postępowanie Upominawcze. Toczy się ono przed tak zwanym e-sądem. Oprócz danych obu stron oraz opisu podstawy roszczeń na tym etapie należy uiścić opłatę sądową. Jej koszty mogą zostać przerzucone ostatecznie na pozwanego (czyli zadłużoną osobę lub firmę). Wysokość opłaty zależy od wartości przedmiotu sporu i wynosi 1,25% kwoty, której domaga się od pozwanego wierzyciel.

E-sąd orzekający w EPU to inaczej VI Wydział Cywilny Sądu Rejonowego Lublin - Zachód w Lublinie. Jego pracownicy zostali oddelegowani do rozpatrywania spraw z całego kraju związanych wyłącznie z zaległymi należnościami. Roszczenie nie może być przedawnione, a na jego istnienie powinno istnieć potwierdzenie, którym często jest np. umowa lub faktura.

Do chwili otrzymania nakazu zapłaty pozwany nie wie zazwyczaj, że w e-sądzie toczy się postępowanie w jego sprawie. Jeżeli zadłużony nie jest w stanie udowodnić, że roszczenia wierzyciela są bezzasadne, otrzymany nakaz zapłaty powinien być bodźcem do spłaty długów w wyznaczonym terminie. Pozwany nie musi jednak zgodzić się z nakazem zapłaty e-sądu, bo podczas EPU nie ma miejsca na przedstawianie dowodów. Sprzeciw od nakazu zapłaty należy jednak wnieść w ciągu dwóch tygodni od doręczenia nakazu zapłaty.

Jeżeli wierzyciel zdecyduje się na dalsze dochodzenie roszczeń, musi raz jeszcze skierować sprawę do sądu. Tym razem pozostaje jednak wyłącznie tradycyjna droga, co oznacza najczęściej przeprowadzenie rozprawy. Jeżeli dłużnikowi nie uda się udowodnić braku zasadności roszczeń, sąd ponownie wyda tytuł egzekucyjny, czyli urzędowy dokument potwierdzający istnienie długu oraz jego wysokość.

Dług może ściągnąć wyłącznie urzędnik państwowy.

tags: #windykacja #podala #mnie #do #sadu