Windykacja Super Rata: Co to jest i jak sobie radzić z zadłużeniem?

W dzisiejszym świecie finansów, gdzie dostęp do pożyczek online jest łatwiejszy niż kiedykolwiek, wiele osób decyduje się na skorzystanie z oferty parabanków. Jedną z takich propozycji są pożyczki ratalne, które pozwalają na rozłożenie spłaty zobowiązania na dogodne raty. W tym kontekście pojawia się pojęcie "windykacja Super Rata", które odnosi się do procesu odzyskiwania należności przez pożyczkodawcę, gdy klient nie wywiązuje się z terminowej spłaty zobowiązania. Poniżej znajdziesz szczegółowe informacje na temat tego, czym jest windykacja w kontekście pożyczek ratalnych, jakie są jej etapy, oraz jak sobie radzić z potencjalnymi problemami ze spłatą.

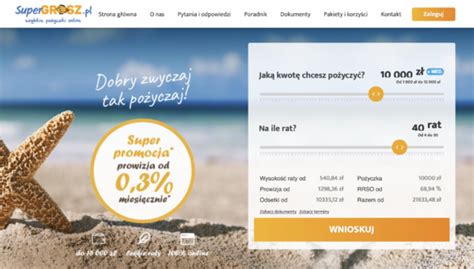

Super Rata to serwis, który specjalizuje się w udzielaniu pożyczek ratalnych i chwilówek. Oferuje pożyczki od 500 do nawet 150 000 zł na okres od 2 do 48 miesięcy, dostępne online. Usługodawca współpracuje z wieloma firmami pożyczkowymi, umożliwiając klientom porównanie różnych ofert i wybór najkorzystniejszej dla siebie. Z oferty skorzystać może każda osoba, która ukończyła 18 rok życia i posiada odpowiednią zdolność kredytową. Proces wnioskowania jest prosty i szybki - po wyborze kwoty i okresu pożyczki na stronie internetowej, klient wypełnia krótki formularz i przechodzi weryfikację. W Super Rata pożyczkę można wziąć na dowolny cel, a przyznawalność pożyczek w serwisie jest duża, z wypłatą gotówki nawet w 15 minut po udzieleniu pożyczki.

Super Rata to serwis pożyczkowy specjalizujący się w udzielaniu pożyczek ratalnych oraz chwilówek. Nowoczesny serwis wyposażony jest w najlepsze zabezpieczenia, dzięki czemu klienci mogą mieć pewność, że cały proces wnioskowania online przebiega nie tylko sprawnie, ale przede wszystkim w pełni bezpiecznie. W ofercie znajdują się pożyczki ratalne i chwilówki od 500 zł do 150 000 zł z elastycznym okresem spłaty od 2 do 48 miesięcy. Serwis jest pośrednikiem świadczącym wysoki poziom usług, a jeden wniosek pożyczkowy daje dostęp do wielu ofert od sprawdzonych pożyczkodawców. Gwarantowana jest wysoka ochrona danych klientów, a wnioskowanie o pożyczkę odbywa się w 100% online. Pożyczkę można wziąć na dowolny cel już od 18 roku życia, a wysoka przyznawalność pożyczek i ekspresowa wypłata gotówki to kolejne atuty. Wpis w BIK nie dyskwalifikuje szans na przyznanie pożyczki, a formalności są zminimalizowane. Możliwa jest pożyczka bez zgody współmałżonka.

Wymagania i proces wnioskowania w Super Rata

Podstawowe wymagania do ubiegania się o pożyczkę w Super Rata są bardzo podstawowe. Pożyczkodawca akceptuje możliwość posiadania aktywnych zobowiązań w innych instytucjach finansowych. Podczas ubiegania się o pożyczkę warto jednak zadbać o regularną spłatę aktywnych zobowiązań, ponieważ Super Rata sprawdza rejestry dłużników BIK, BIG Infomonitor, KRD i ERIF. Drobne opóźnienia w spłacie niekoniecznie spowodują odrzucenie wniosku pożyczkowego. Każdy wniosek rozpatrywany jest indywidualnie, jednak opóźnienia w spłatach mogą spowodować przyznanie niższej kwoty pożyczki niż ta, o którą się wnioskowało. Super Rata bardzo szybko rozpatruje wnioski pożyczkowe, dlatego na decyzję kredytową nie trzeba długo czekać. W razie negatywnego rozpatrzenia wniosku, o kolejną pożyczkę w Super Rata można ubiegać się po upływie 30 dni od otrzymania decyzji kredytowej.

Pożyczkę ratalną od Super Rata można wziąć szybko i bezpiecznie za pośrednictwem serwisu pozyczkaportal.pl lub superrata.pl. Po wybraniu kwoty i okresu spłaty pożyczki na kalkulatorze rat, należy kliknąć "Znajdź pożyczkę", odnaleźć ofertę Super Rata i kliknąć "Weź pożyczkę". Następnie klient zostanie automatycznie przekierowany na oficjalną stronę Super Rata, gdzie dokończy dalsze formalności. Korzystanie z serwisu pozyczkaportal.pl daje możliwość zaznaczenia preferencyjnych parametrów, co pozwala na wyselekcjonowanie ofert pożyczek dostosowanych do indywidualnych potrzeb i możliwości finansowych. Od otrzymania pieniędzy pożyczki ratalnej od Super Rata dzielą tylko 4 proste kroki: wybór kwoty i okresu spłaty, wypełnienie formularza pożyczkowego, oczekiwanie na ocenę wniosku i oczekiwanie na przelew środków. Super Rata nie wymaga dokonywania przelewu weryfikacyjnego ani dostarczania żadnych dokumentów czy zabezpieczeń pożyczki.

Spłata pożyczki w Super Rata i procedura reklamacyjna

Pożyczkę w Super Rata należy spłacać zgodnie z kwotami i terminami widniejącymi w harmonogramie spłat dołączonym do umowy pożyczki. Spłaty rat można dokonywać wygodnie za pośrednictwem systemu do szybkiej spłaty lub przelewem na konto pożyczkodawcy. Wszystkie dane do spłaty, takie jak numer rachunku czy wysokości rat, znajdują się w umowie pożyczki. W razie jakichkolwiek wątpliwości można poprosić o dodatkowe informacje doradcę z Biura Obsługi Klienta. Przy dokonywaniu spłaty pożyczki w Super Rata, warto pamiętać, aby przelew przesłać odpowiednio wcześniej, ponieważ za zapłaconą pożyczkę uznaje się taką, którą zaksięgowano na koncie pożyczkodawcy. Za niedochowanie terminu spłaty pożyczkodawca może obciążyć nas dodatkowymi opłatami w postaci odsetek karnych. Terminów spłaty szczególnie warto przestrzegać, ponieważ Super Rata nie przewiduje możliwości wydłużenia terminu spłaty. Istnieje jednak zawsze możliwość dokonywania spłaty zobowiązań z wyprzedzeniem.

Każdemu klientowi, który skorzystał z usług oferowanych przez serwis Super Rata, przysługuje możliwość złożenia reklamacji na wypadek posiadania zastrzeżeń. W reklamacji należy opisać problem stanowiący podstawę do jej złożenia oraz określić preferowany sposób jej rozpatrzenia przez usługodawcę. Czas rozpatrywania reklamacji może potrwać do 14 dni od momentu jej otrzymania przez usługodawcę. W przypadku posiadania zastrzeżeń odnośnie podpisanej umowy pożyczki, reklamację należy złożyć bezpośrednio u pożyczkodawcy, z którym została zawarta, ponieważ serwis pełni rolę wyłącznie pośrednika w udzielaniu pożyczek. Równocześnie, przeprowadzana procedura reklamacji nie stanowi upoważnienia do zaniechania wywiązywania się z warunków podpisanej umowy pożyczki.

Windykacja i problemy ze spłatą w kontekście Supergrosza

Problem ze spłatą Supergrosz pojawia się dość szybko, gdyż pieniądze otrzymane od Supergrosza rozchodzą się błyskawicznie, jeśli np. wydasz je w sposób tak bezsensowny jak refinansowanie chwilówek. A raty do spłaty pozostają. Supergrosz mógłby bowiem ilustrować w encyklopedii pojęcia lichwy w parabankach. Jeśli pominiesz spłatę raty, rozpocznie się windykacja. Oczywiście działania o charakterze windykacyjnym nie zrobią Ci żadnej krzywdy, gdyż windykacja parabanku opiera się wyłącznie na działaniach ukierunkowanych w Twoją psychikę. Ani z windykacją terenową, której Supergrosz nie posiada. Choć wielu dłużników panicznie boi się windykacji terenowej tej firmy. Supergrosz realizuje windykację poprzez zewnętrzne firmy zajmujące się zastraszaniem dłużników. Dlaczego Obligo oszukuje klientów, strasząc ich wizytą wyimaginowanego windykatora terenowego, choć żaden klient nigdy nie widział go na oczy? To pozostaje ich słodką tajemnicą. Obligo najwyraźniej dobrze jest tam, gdzie jest, czyli w gronie firm zajmujących się okłamywaniem klientów w celu uzyskania korzyści majątkowych.

Pani Małgorzata, pracownik Kancelarii Prawa Gospodarczego PFW prosi o kontakt w sprawie niespłaconego zobowiązania w Supergroszu. Co więcej, Małgorzata przyciśnięta do muru, okazuje się w ogóle nie rozumieć, że jej obowiązkiem jest pełnomocnictwo okazać przed nawiązaniem kontaktu. Jeśli więc w sprawie niespłaconego Supergrosza odezwie się do Ciebie Małgorzata lub inna Mariolka z Kancelarii Prawa Gospodarczego PFW, stanowczo żądaj pełnomocnictwa. No i bardzo się pomyli. Ale to wypowiedzenie przez Supergrosz umowy nie ma dla Ciebie żadnych negatywnych skutków. Supergrosz od lat, jak diabeł święconej wody, unika sądów. Zobacz jaki paradoks, zewsząd straszony jesteś tym, czego Twój wierzyciel boi się jak ognia. Oczywiście ten parabank nie jest tutaj wyjątkiem, gdyż każdy, kto nosi w sobie grzech lichwy, nie pójdzie do sądu. Bo szedłby na stracenie. Wyjątkiem od tej reguły jest Profi Credit, który odkąd pamiętam, przegrał z naszymi prawnikami wszystkie możliwe sprawy naszych klientów, ale mimo to jak ćma wciąż gna do sądu - adwokaci to lubią, gdyż jest żelaznym dostarczycielem pieniędzy.

Jeśli Supergrosz niechętnie chodzi do sądu, to co robi z dłużnikami? Jak zwykle w przypadku niespłaconych pożyczek po prostu sprzedaje. Twój niespłacony Supergrosz trafi więc do firmy windykacyjnej, która kupuje wierzytelności. Ale spokojnie. Bez paniki. Te ruchy sądowe Alektum nie będą dla Ciebie groźne. Zanim jednak Alektum wykona pierwszy ruch, będzie za wszelką cenę przekonać Cię do zawarcia porozumienia. I oczywiście uznania długu, aby tym samym zamknąć Ci drzwi do sądu i umorzenia. Wiedzieć warto, że firma windykacyjna Alektum nie wysyła propozycji ugody w sprawach, w których czuje się pewnie w sądzie. A więc chwilówek kupionych przez siebie od Kuki, Finbo, Oros. Przed Tobą dwie bitwy. Wstępna potyczka w e-sądzie i ostateczna w sądzie rejonowym. To pierwszy ruch każdej firmy windykacyjnej po kupieniu długu. Choć ma ona świadomość, że z dłużnikiem z odrobiną wiedzy nie ugra nic, to robi to świadomie. Koszty są małe, a dłużników świadomych swoich praw jeszcze mniej. Dlatego też e-sąd jest swoistą selekcją naturalną dłużników.

Sprzeciw do e-sądu kończy nieudaną próbę uzyskania przez Alektum prawomocnego nakazu zapłaty. Sprzeciw musi zostać wysłany w terminie 14 dni od doręczenia nakazu zapłaty. Powinien być to sprzeciw profesjonalny, a więc stworzony przez adwokata, gdyż otrzymuje go również Twój wierzyciel. Jeśli zobaczy, że posługujesz się gotowym wzorem sprzeciwu z internetu, uzna Cię za przeciwnika słabego i zaatakuje w sądzie rejonowym. Odwracając sytuację - jeśli zobaczy sprzeciw adwokacki, trzy razy zastanowi się nad pozwem. Sprzeciw od nakazu zapłaty wysyłasz w 2 egzemplarzach, ale w jednej kopercie. Na adres sądu rejonowego w Lublinie. Jeśli tylko wyślesz sprzeciw od nakazu zapłaty. Etap pozwu do EPU jest idealnym momentem na zaangażowanie do sprawy adwokata, który od tego momentu stanie się reprezentantem na każdym dalszym etapie postępowania. Osoby objęte programem wychodzenia z długów nie muszą się tym zajmować, gdyż posiadają swojego indywidualnego opiekuna prawnego w osobie adwokata. Dłużnicy, którzy chcą maksymalnie wykorzystać fakt posiadania długów w lichwiarskim Supergroszu mogą skorzystać z pomocy adwokatów wyspecjalizowanych w walce z Alektum poprzez podpisanie umowy na reprezentację przed sądami wszystkich instancji.

Od linii Wisły do programu SAFE — jak naprawdę wygląda strategia obrony Polski

Strategie oddłużania i pomoc prawna

Podstawą do tego, aby uwolnić się od konieczności spłacania lichwiarskich kosztów prowizji, jest po prostu spłacenie kapitału. UWAGA: Po wejściu w życie nowelizacji ustawy Supergrosz stosuje inne wybiegi - dokładając do produktu np. obowiązkowe ubezpieczenia zdrowotne. Jak poradzić sobie z Supergroszem, aby nie dać się „przerobić na lichwę”? Następnie możesz uznać swoje zobowiązanie za spłacone. Bez szkody dla parabanku - on to, co Ci pożyczył, wszakże odzyskał. A jedynie po prostu nie zarobił na Tobie. Przedstawione rozwiązanie problemu długu w parabanku oferującym Supergrosz jest rozwiązaniem stosowanym od lat w odniesieniu do lichwiarskich parabanków różnego typu. Jeśli Supergrosz jest jednym z wielu Twoich problemów, zgłoś się po profesjonalną pomoc dla zadłużonych. Możliwość zredukowania posiadanych obecnie długów o ok. rozłożenie pozostałej części zadłużenia na dogodne raty płatne wg harmonogramu (ugody). Rozumiemy, że podjęcie decyzji o walce z długami jest trudne i pełne pytań. Nie posługujemy się kupionymi zaświadczeniami o rzetelności i wiarygodności. Możesz im wierzyć, ale czy masz pewność dobrej weryfikacji? My idziemy krok dalej, dając Ci do ręki raport z BIG. Sprawdź nas klikając poniżej. Od ponad 25 lat w branży długów. Kilkanaście lat pracy z dłużnikami w terenie (windykacja bezpośrednia) i drugie tyle po drugiej stronie barykady. W służbie tych, którzy toczą nierówną walkę z długami. Dziennikarz, autor ponad 1000 artykułów o świecie finansów.

Super pożyczka dla bardzo zadłużonych online to hasło, które dla wielu osób brzmi jak ostatnia deska ratunku. Gdy długi narastają, telefony od windykacji nie milkną, a konto bankowe świeci pustkami, obietnica szybkich pieniędzy dostępnych bez wychodzenia z domu wydaje się rozwiązaniem idealnym. Niestety w praktyce super pożyczka dla bardzo zadłużonych online bardzo rzadko prowadzi do poprawy sytuacji finansowej, a najczęściej pogłębia problem zadłużenia i prowadzi do poważnych konsekwencji prawnych. Super pożyczka dla bardzo zadłużonych online jest zwykle kierowana do osób, które nie mają zdolności kredytowej w bankach. Firmy pożyczkowe kuszą prostymi procedurami, brakiem weryfikacji i błyskawiczną decyzją. To właśnie w tym miejscu zaczyna się spirala, z której niezwykle trudno się wydostać. Dla wielu dłużników super pożyczka dla bardzo zadłużonych online staje się początkiem drogi do sądu. Niespłacone raty szybko trafiają do windykacji, a następnie do funduszy skupujących wierzytelności.

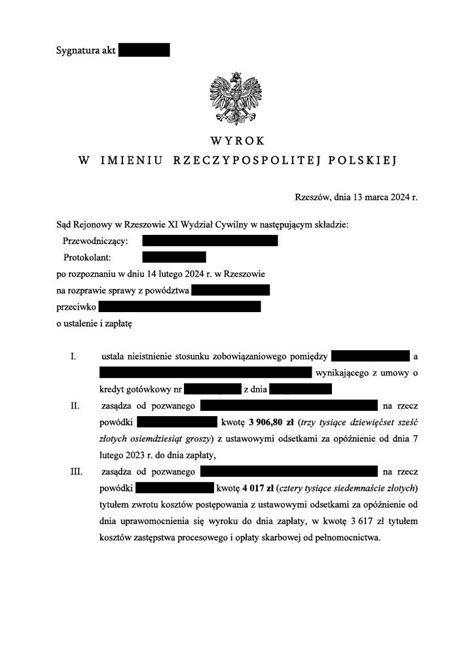

Super pożyczka dla bardzo zadłużonych online niemal zawsze wiąże się z wysokim ryzykiem prawnym. Umowy tego typu zawierają rozbudowane zapisy dotyczące kosztów, kar umownych i odsetek za opóźnienie. W praktyce osoby, które zdecydowały się na super pożyczkę dla bardzo zadłużonych online, często są przekonane, że w sądzie nie mają żadnych szans. To błędne założenie. Wiele roszczeń opartych na takich umowach zawiera istotne wady, które można skutecznie zakwestionować. Potwierdzeniem tego jest załączony wyrok Sądu Rejonowego w Zgierzu, gdzie w sprawie z powództwa Horyzont Niestandaryzowanego Funduszu Wierzytelności Funduszu Inwestycyjnego Zamkniętego sąd oddalił powództwo w całości. Sprawa dotyczyła zapłaty kwoty 31.818,25 zł. Co więcej, sąd zasądził na rzecz pozwanego zwrot kosztów postępowania. Super pożyczka dla bardzo zadłużonych online działa na zasadzie krótkoterminowej ulgi. Przez chwilę pojawia się poczucie kontroli, jednak szybko okazuje się, że nowa rata jest kolejnym ciężarem. W dłuższej perspektywie super pożyczka dla bardzo zadłużonych online skutkuje utratą płynności finansowej, zajęciami komorniczymi oraz stresem, który odbija się na zdrowiu i życiu rodzinnym. Zamiast sięgać po super pożyczkę dla bardzo zadłużonych online, warto skupić się na uporządkowaniu swojej sytuacji prawnej. Analiza umów, sprawdzenie zasadności roszczeń oraz aktywna obrona w sądzie bardzo często przynoszą znacznie lepsze efekty niż kolejne zobowiązania finansowe. Super pożyczka dla bardzo zadłużonych online nie rozwiązuje przyczyny problemu, a jedynie maskuje jego skutki. Załączony wyrok z Zgierza pokazuje wyraźnie, że nawet przy wysokiej wartości przedmiotu sporu dłużnik ma realne szanse na obronę. Super pożyczka dla bardzo zadłużonych online nie powinna być traktowana jako jedyne wyjście z trudnej sytuacji. Jeżeli zastanawiasz się nad super pożyczką dla bardzo zadłużonych online, warto najpierw przeanalizować swoją sytuację i sprawdzić, czy istnieją inne, bezpieczniejsze rozwiązania.

Windykacja: etapy i sposoby unikania

Windykacja to proces dochodzenia należności przez wierzyciela od dłużnika. Może przebiegać na różnych etapach: polubownym, sądowym i egzekucyjnym. Windykacja polubowna - pierwsza i najkorzystniejsza metoda dla dłużnika. Windykator, bez ingerencji sądowej, próbuje nakłonić strony do ugody. Jest to dogodna forma dla zadłużonego, która stwarza szanse na przychylne wynegocjowanie warunków, formy i czasu spłaty długu. Windykacja Sądowa - kiedy strony nie mogą dojść do porozumienia lub jeśli dłużnik nie uiszcza opłat na czas. Egzekucja komornicza - wraz z otrzymanym nakazem uiszczenia wszelkich opłat, dłużnik może spotkać przed drzwiami swojego miejsca zamieszkania komornika, który ma prawo wycenić i sprzedać majątek oraz dobra materialne, zostawiając tylko te niezbędne do życia i codziennego funkcjonowania. Jest to najtrudniejszy etap i najmniej korzystny dla zadłużonego. Warto więc dojść do porozumienia i zakończyć windykację w pierwszym etapie, negocjując jak najbardziej dogodne warunki.

Czas trwania windykacji w dużej mierze zależy od nastawienia dłużnika i jego współpracy z pracownikiem firmy windykacyjnej. Jeśli zakład pracy lub osoba zadłużona nie chcą dojść do porozumienia, sprawa musi trafić do sądu. W prawie istnieje również pojęcie przedawnienia długu. Następuje to wtedy, gdy minie kilka lat od samego momentu powstania długu - w przypadku pożyczek i kredytów przedawnienie następuje po 3 latach.

Spóźniona rata pożyczki może zdarzyć się każdemu - nie zawsze wynika z braku odpowiedzialności, ale często z przejściowych trudności finansowych, utraty pracy czy nieplanowanych wydatków. Choć pojedyncze opóźnienie nie zawsze pociąga za sobą poważne konsekwencje, warto wiedzieć, jak działa windykacja pożyczki oraz jak reagować, aby nie dopuścić do eskalacji problemu. Spóźniona rata pożyczki to sytuacja, w której nie dokonasz płatności w terminie określonym w umowie. Nawet kilkudniowe opóźnienie może skutkować naliczeniem odsetek karnych oraz wysłaniem przypomnienia o zaległości. Jeśli opóźnienie trwa dłużej, może rozpocząć się proces windykacji pożyczki, którego celem jest odzyskanie należności. Warto pamiętać, że każdy dzień zwłoki generuje dodatkowe koszty, a brak kontaktu z pożyczkodawcą może doprowadzić do wypowiedzenia umowy i przekazania sprawy do sądu. W skrajnych przypadkach zaległość może trafić do komornika, co wiąże się z zajęciem konta lub wynagrodzenia.

Najważniejszym krokiem w unikaniu windykacji jest szybka reakcja. Jeśli wiesz, że nie będziesz w stanie zapłacić pożyczki online lub innego zobowiązania w terminie, skontaktuj się z pożyczkodawcą jeszcze przed datą płatności. Wiele instytucji umożliwia indywidualne dopasowanie harmonogramu spłat i czasowe odroczenie rat. Dodatkowym rozwiązaniem może być pożyczka konsolidacyjna, która połączy wszystkie raty w jedną, często niższą. W dłuższej perspektywie dobrym krokiem jest również budowanie rezerwy finansowej - nawet niewielkie oszczędności mogą zapobiec problemom w przypadku nagłych wydatków. Unikaj zaciągania nowych pożyczek, dopóki nie spłacisz istniejących - każda dodatkowa rata to większe ryzyko zadłużenia.

Jeśli opóźnienia już wystąpiły, nie zwlekaj z działaniem. Najgorszym rozwiązaniem jest ignorowanie wiadomości i pism - brak kontaktu tylko pogorszy sytuację. Skontaktuj się z działem windykacji i przedstaw swoją sytuację. Wiele firm oferuje możliwość rozłożenia zaległości na raty, obniżenia wysokości miesięcznych wpłat lub ustalenia nowego harmonogramu. Warto także sprawdzić swoje zobowiązania w rejestrach, takich jak BIK czy KRD, aby mieć pełny obraz długu i uniknąć dalszych komplikacji. Jeśli czujesz, że samodzielne wyjście z zadłużenia jest trudne, rozważ konsultację z doradcą finansowym, który pomoże Ci ustalić realny plan spłaty i uniknąć spirali zadłużenia.

Windykacja. Boisz się jej? Niepotrzebnie. Problemy ze spłatą zobowiązań mogą zdarzyć się każdemu. Kiedy nie spłacasz bieżących rat kredytu, zaczynają się telefony z windykacji. Wbrew potocznym przekonaniom, bank nie przekazuje sprawy dłużnika od razu do komornika. W pierwszej fazie, w przypadku braku spłaty zobowiązania, pracownik banku skontaktuje się z Tobą w celu przypomnienia o zobowiązaniu i sprawdzenia, czy nie doszło do jakiejś pomyłki. Często np. błędny numer rachunku do wpłaty, użyty w zleceniu przelewu, uniemożliwia prawidłowe zaksięgowanie środków na koncie kredytu. Na tym etapie możesz poinformować bank o zaistniałych problemach ze spłatą i zadeklarować jej termin. Pamiętaj, że bank posiada również narzędzia służące pomocy klientom, których dotknęły okresowo problemy finansowe, takie jak prolongata, czy restrukturyzacja.

Przede wszystkim uzbrój się w cierpliwość i przygotuj na to, że odpowiesz na kilka pytań dotyczących danych osobowych. Nie denerwuj się. Ma to na celu upewnienie się, że windykator przekazuje informacje osobie uprawnionej. Przedstaw szczerze powody braku spłaty i ustal kiedy uregulujesz płatność. W przypadku bardziej skomplikowanej sytuacji, uzgodnisz z windykatorem dalsze kroki. Co zrobić, gdy masz wrażenie, że Twoje problemy finansowe nie są chwilowe i będzie Ci trudno regulować zobowiązania? Odpowiedź jest prosta. Przeanalizuj swoją sytuację. Odbierz telefon z banku i przedstaw swoją sprawę. Porozmawiaj z pracownikiem. Ustal jakie masz możliwości działania i czy bank może Ci w czymś pomóc. W przypadku posiadania dokumentacji potwierdzającej Twoją sytuację - prześlij ją do banku. W pewnych przypadkach będziesz musiał złożyć wniosek - upewnij się, że wiesz jakie są wymagane dokumenty i jakie obowiązują terminy. Pewnie pomyślisz, że chodzi o płacenie zobowiązań w terminie. Jest to najbardziej oczywisty sposób uniknięcia kontaktu z windykatorem. W tym przypadku chodzi jednak o coś innego. Klienci czasami kontaktują się z bankiem, kiedy jest już za późno na jakąkolwiek pomoc i zgodnie z umową kredytową nie ma już miejsca i pola do negocjacji. Jeżeli wiesz, że nie jesteś w stanie zapłacić bieżącej raty przed zbliżającym się terminem, zwróć się do banku. Być może będziesz mógł skorzystać z odroczenia płatności tzw. prolongaty.

Warto wiedzieć, że nawet jeśli doszło do windykacji, masz swoje prawa. Instytucje finansowe oraz firmy windykacyjne muszą działać zgodnie z prawem i zasadami etyki. Masz prawo do rzetelnej informacji o wysokości długu, jego podstawie oraz sposobie spłaty. Niedozwolone są jakiekolwiek formy nękania, uporczywe telefony czy wizyty w miejscu pracy. Jeśli czujesz się niekomfortowo, możesz zgłosić naruszenia do Rzecznika Finansowego lub UOKiK.

tags: #windykacja #super #rata