Odsetki ustawowe i umowne: wszystko, co musisz wiedzieć

Wierzyciel ma prawo żądać odsetek od długu w określonych sytuacjach. Odsetki stanowią wynagrodzenie za korzystanie z cudzego kapitału i mogą być naliczane w różnych formach, w zależności od okoliczności i postanowień umownych. Zrozumienie zasad ich naliczania jest kluczowe dla prawidłowego zarządzania finansami, zarówno dla przedsiębiorców, jak i osób prywatnych.

Czym są odsetki i kiedy można ich żądać?

Odsetki to wynagrodzenie za korzystanie z cudzego kapitału. Firma może żądać ich tylko wtedy, gdy wynika to z czynności prawnej, ustawy, orzeczenia sądu albo decyzji innego właściwego organu, zgodnie z art. 359 § 1 kodeksu cywilnego. Ta zasada stanowi podstawę podziału odsetek na ustawowe i umowne. Odsetki ustawowe wynikają wprost z przepisów, natomiast odsetki umowne wymagają sprecyzowania w kontrakcie.

Dla przedsiębiorców ważną zasadą jest, że odsetki przysługują wtedy, gdy dłużnik spóźnia się ze spełnieniem świadczenia pieniężnego. Dzieje się tak niezależnie od tego, czy wierzyciel poniósł z tego tytułu jakąkolwiek szkodę, i nawet jeśli opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi (art. 481 § 1 k.c.).

Nieco inaczej sytuacja wygląda przy darowiźnie. Kodeks cywilny co prawda powtarza tu ogólną normę, zgodnie z którą odsetki się należą, jeżeli darczyńca opóźnia się ze spełnieniem świadczenia pieniężnego. Pod jednym jednak warunkiem: naliczanie ich jest dozwolone dopiero od dnia wytoczenia powództwa (art. 891 § 2 k.c.).

Naliczenie odsetek jest prawem, a nie obowiązkiem. Jeśli wierzyciel nie chce, nie musi obciążać nimi kontrahenta ani domagać się ich zapłaty przed sądem. Na tej samej zasadzie dłużnik nie musi z własnej inicjatywy doliczać odsetek do kwoty, którą przelewa.

Odsetki ustawowe i umowne

Wysokość odsetek może być ustalona w umowie przez strony, podając konkretną liczbę wyrażoną np. w złotych. Na ogół przesądza o tym stopa odsetek. Przy odsetkach umownych określają ją same strony. Jeśli tego nie zrobią, albo gdy w grę wchodzą odsetki ustawowe, stosuje się stawkę określoną w przepisach.

Stopę ustawowych odsetek za zwłokę określa w kolejnych rozporządzeniach Rada Ministrów. Od 15 grudnia 2008 roku wysokość odsetek ustawowych wynosiła 13%, zamiast poprzednich 11,5%. Było to wynikiem wejścia w życie rozporządzenia Rady Ministrów z 4 grudnia w sprawie określenia wysokości odsetek ustawowych. Ostatnia zmiana miała miejsce 15 października 2005 roku. Podwyższenie stawki miało na celu utrzymanie terminowego regulowania należności przez dłużników względem wierzycieli.

Zgodnie z art. 359 kodeksu cywilnego, odsetki od sumy pieniężnej należą się, gdy wynika to z czynności prawnej, ustawy, orzeczenia sądu lub decyzji innego właściwego organu. Możliwość ich żądania pojawia się już od następnego dnia po przekroczeniu terminu płatności. Odsetki ustawowe obliczane są w stosunku rocznym. Jeżeli w danym roku stawka odsetek ustawowych ulegnie zmianie, naliczane są one proporcjonalnie do stawki obowiązującej w danej części roku.

Odsetki ustawowe, nazywane również kapitałowymi, mogą stanowić wynagrodzenie za korzystanie z cudzego kapitału (np. pożyczkę) i nie są związane z opóźnieniami. Odsetki te należą się tylko wtedy, gdy wynika to z czynności prawnej, ustawy, orzeczenia sądu lub innego organu. Ich wysokość powinna być podana w umowie. Wysokość odsetek ustawowych ogłasza Minister Sprawiedliwości w obwieszczeniu. Ustala się ją na podstawie stopy referencyjnej NBP, do której dodaje się 3,5 punktów procentowych. Aktualnie wynoszą one 5% w stosunku rocznym.

Ustawodawca określa także wysokość odsetek maksymalnych. Wynoszą one dwukrotność odsetek ustawowych. Aktualnie jest to więc 10%. Odsetki mogą pełnić również rolę sankcji za przekroczenie terminu płatności - wówczas nazywane są odsetkami za opóźnienie. Jeśli dłużnik spóźnia się z zapłatą, wierzyciel może żądać od niego odsetek za okres od wyznaczonego w umowie terminu spłaty do rzeczywistego momentu wpłynięcia pieniędzy. W sytuacji, kiedy nie ustalono z góry stopy odsetek za opóźnienie, ustawa przewiduje, że przysługują one w kwocie stopy referencyjnej NBP i 5,5 punktów procentowych. Maksymalna wysokość odsetek za opóźnienie obowiązuje w przypadku, gdy wyznaczono wyższą niż ustawową stopę oprocentowania. Oznacza to, że w razie opóźnienia wierzyciel może oczekiwać odsetek wyższych niż wyznaczone przez ustawę, jednak nie wyższych, niż dwukrotność odsetek ustawowych za opóźnienie w stosunku rocznym.

Nieco inaczej oblicza się odsetki ustawowe za opóźnienie w transakcjach handlowych, czyli umowach, których przedmiotem jest odpłatne świadczenie usługi lub dostawa towaru. Jeśli strony nie ustaliły inaczej, ich wysokość to suma stopy referencyjnej NBP i 8 punktów procentowych.

Odsetki maksymalne

Ustalając stawkę odsetek umownych, strony nie mają pełnej swobody. Przesadzać nie można. Od kilku lat obowiązuje przepis, zgodnie z którym maksymalna wysokość odsetek wynikających z czynności prawnej nie może w stosunku rocznym przekraczać czterokrotności wysokości stopy kredytu lombardowego Narodowego Banku Polskiego (art. 359 § 21 k.c.). Obecnie stopa ta wynosi 6,5 proc.

Kto zlekceważy przepisy i zastrzeże odsetki wyższe, i tak będzie mógł domagać się tylko tych, na które pozwala kodeks. Nadwyżka zostanie niejako odcięta, a stosowne postanowienie umowne po prostu nie wywoła skutków prawnych. Ustawodawca poszedł dalej, zastrzegając, że postanowienia umowne nie mogą wyłączać ani ograniczać przepisów o odsetkach maksymalnych, także w przypadku wyboru prawa obcego. W takim przypadku stosuje się przepisy ustawy (art. 359 § 23 k.c.).

Wprowadzenie ograniczenia w postaci odsetek maksymalnych miało na celu wyeliminowanie tzw. lichwiarskich, czyli wygórowanych i bardzo niekorzystnych dla konsumenta odsetek. Jeszcze do 20 lutego 2006 roku w Kodeksie cywilnym nie było mowy o tym, jaka może być maksymalna wysokość odsetek. Za nadmiernie wysokie uznawano je stosując jedynie zasady współżycia społecznego, a to pozostawiało duże pole do nadinterpretacji.

Odsetki w transakcjach handlowych

Szczególny rodzaj odsetek przewidziano dla transakcji między przedsiębiorcami, których przedmiotem jest odpłatna dostawa towarów lub odpłatne świadczenie usług. Chodzi więc o transakcje handlowe. W ich ramach wierzycielowi, zgodnie z ustawą o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, przysługują odsetki za opóźnienie w takich transakcjach, w wysokości przewidzianej tą właśnie ustawą (odsetki ustawowe).

Ustawa o terminach zapłaty w transakcjach handlowych przewiduje, że niezależnie od tego, jaki termin zapłaty został w umowie przewidziany, i czy w ogóle został przewidziany, już po 30 dniach rusza licznik odsetek ustawowych. Może to być moment startu. Są dwie możliwości: jeśli strony w umowie przewidziały termin zapłaty, 31-dniowy termin liczy się od spełnienia świadczenia niepieniężnego przez dostawcę i doręczenia nabywcy faktury lub rachunku. Jeśli zaś termin zapłaty nie został określony w umowie, decydujące znaczenie ma sam tylko dzień spełnienia świadczenia. Data doręczenia dokumentu potwierdzającego transakcję jest już bez znaczenia.

W transakcjach handlowych, w których dłużnikiem nie jest podmiot publiczny będący podmiotem leczniczym, od 1 lipca 2020 r. wysokość odsetek wynosi 10,1% w stosunku rocznym. W transakcjach handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym - 8,1% w stosunku rocznym.

Ustawa ta zabrania wprowadzania do umów będących transakcjami handlowymi w rozumieniu art. 2 ustawy zapisów przewidujących za opóźnienie niższe odsetki niż odsetki podatkowe. Takie postanowienia są nieważne (art. 7 ust. 3 ustawy).

Przedawnienie roszczeń o odsetki

Wszystkie roszczenia majątkowe podlegają przedawnieniu. Odsetki nie są tu wyjątkiem. Zasadniczy termin przedawnienia odsetek wynosi 3 lata (jako świadczeń okresowych). Przypomnijmy, że świadczenie okresowe to takie, które jest tylko jednym z wielu dokonywanych w ramach jednego stosunku prawnego. Najczęściej jest to jakaś kwota pieniężna. Klasycznym przykładem świadczenia okresowego jest czynsz najmu. Umowa najmu jest jedna, a na jej podstawie trzeba co jakiś czas wysupłać pewną kwotę i przekazać ją wynajmującemu.

Odsetki od odsetek (anatocyzm)

Co do zasady, prawo polskie nie pozwala na naliczanie odsetek od zaległych odsetek. Jest to tzw. zakaz anatocyzmu, uregulowany w art. 482 § 1 Kodeksu cywilnego. Istnieją jednak od niego wyjątki. Strony mogą umownie zgodzić się na doliczenie zaległych odsetek do dłużnej sumy już po powstaniu zaległości (art. 482 § 1 k.c.).

Drugim wyjątkiem jest możliwość naliczenia odsetek od zaległych odsetek w drodze wytoczenia powództwa o zaległe odsetki. Można tego dokonać również poprzez rozszerzenie powództwa już w toku procesu cywilnego.

Do niedawna istniał również wyjątek dotyczący pożyczek długoterminowych udzielanych przez instytucje kredytowe, jednak od 15 lutego 2019 roku został on uchylony. Obecnie banki nie mają już uprawnienia do naliczania odsetek od odsetek, chyba że dłużnik wyrazi na to zgodę po powstaniu zaległości.

Należy pamiętać, że zakaz anatocyzmu nie dotyczy sytuacji, w której wierzyciel, na podstawie art. 451 § 1 k.c., zalicza wpłatę dokonaną przez dłużnika w pierwszej kolejności na poczet zaległych odsetek. W takim przypadku nieuregulowana pozostaje część należności głównej, od której można nadal naliczać odsetki.

Odsetki w postępowaniu upadłościowym i restrukturyzacyjnym

W upadłości odsetki rządzą się nieco innymi zasadami niż w zwykłych relacjach handlowych. Po tym, jak kontrahent zbankrutował, zasady dotyczące odsetek ulegają modyfikacji. Odsetki nie cieszą się w postępowaniu upadłościowym uprzywilejowaną pozycją i są zaspokajane w dalszej kolejności, często po spłaceniu wierzycieli z wyższych kategorii.

W postępowaniu restrukturyzacyjnym odsetki, zarówno te powstałe przed otwarciem postępowania, jak i te naliczane po jego otwarciu, mogą zostać objęte układem. Odsetki umieszcza się w spisie wierzytelności w kwocie naliczonej do dnia poprzedzającego dzień otwarcia postępowania restrukturyzacyjnego. Układ obejmuje wszelkie odsetki, zarówno dotychczasowe, jak i aktualne, naliczane za okres od dnia otwarcia postępowania.

Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych nie stosuje się do długów objętych postępowaniami prowadzonymi na podstawie prawa upadłościowego i restrukturyzacyjnego. Jednakże, zgodnie z uchwałą Sądu Najwyższego, wyłączenie to nie pozbawia wierzyciela uprawnienia do odsetek ustawowych za opóźnienie na zasadach ogólnych.

Rozdział 11: Restrukturyzacja upadłościowa | Akcje i obligacje | Finanse i rynki kapitałowe | Khan Academy

Jak obliczyć należne odsetki?

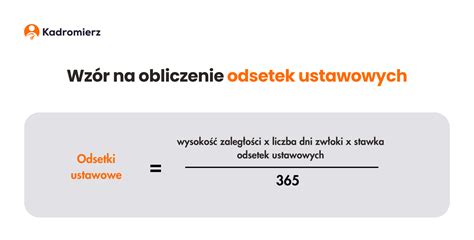

W przepisach nie ma gotowego wzoru matematycznego do obliczania odsetek. Przy odsetkach ustawowych rozporządzenie jedynie stanowi, że oprocentowanie obliczane jest w stosunku rocznym. Jednak zwłoka nie zawsze trwa równo rok. Najlepiej określić najpierw, jaka kwota odsetek przysługuje za jeden dzień zwłoki.

Kwotę zaległości mnożymy przez stopę odsetek i przez liczbę dni zwłoki, a wyniki dzielimy przez 365. W praktyce mechanizm ten może się komplikować, zwłaszcza gdy stopa odsetek się zmienia lub gdy występuje rok przestępny (wówczas dzielimy przez 366 dni).

Do obliczania odsetek można wykorzystać kalkulatory odsetek dostępne w internecie. Wpisuje się tam termin umowny, termin rzeczywistej spłaty oraz kwotę pożyczki.

Uwaga na zakupy w Internecie

Umiejętność naliczania odsetek przyda się również przedsiębiorcom prowadzącym sklepy internetowe. Konsument, który zawarł kontrakt na odległość (np. zamawiając coś przez Internet), może od niego odstąpić bez podania przyczyn w ciągu dziesięciu dni. Jeśli uiścił przedpłatę, sprzedawca musi mu ją zwrócić powiększoną o odsetki za okres od dokonania przedpłaty.

Dla nierzetelnych nabywców obowiązek ten może być sposobem lokowania środków na dobrze oprocentowanych lokatach, ponieważ odsetki ustawowe są zazwyczaj wyższe od tych oferowanych przez banki.

Kiedy można zacząć naliczać odsetki? Wierzyciel może naliczać odsetki już od dnia następującego po ostatnim dniu wyznaczonym na dokonanie zapłaty. Jeśli termin zapłaty określony na fakturze przypada na 26 października, już od 27 października można naliczać odsetki. Jeśli jednak koniec terminu do zapłaty przypada na dzień ustawowo wolny od pracy lub na sobotę, termin upływa następnego dnia, który nie jest sobotą ani dniem wolnym od pracy.

Czy jeśli dłużnik ostatecznie zapłaci, nadal można domagać się zapłaty odsetek? Tak. Nawet jeżeli dłużnik spełnia świadczenie, nadal przysługują odsetki za czas, w którym pozostawał w stanie opóźnienia.

Co jeśli w trakcie trwania okresu zadłużenia obowiązywały różne stopy odsetek? W takich sytuacjach należy obliczać odsetki odrębnie dla każdego okresu.

Co jeśli strony transakcji nie określiły w umowie terminu zapłaty? Jeśli strony transakcji nie określiły w umowie terminu zapłaty, odsetki ustawowe za opóźnienie w transakcjach handlowych zaczynają przysługiwać wierzycielowi po 30 dniach. Termin liczymy od dnia spełnienia przez wierzyciela świadczenia, aż do dnia uregulowania płatności przez dłużnika.

tags: #wierzyciel #zada #wyzszych #odsetek #od #dlugu