Windykacja w Getin Banku: Jak dochodzić praw po ogłoszeniu upadłości?

Ogłoszenie upadłości Getin Noble Bank S.A. nie zamknęło frankowiczom drogi do dochodzenia swoich praw przed sądem. Kwestia ta została jednoznacznie rozstrzygnięta przez Sąd Najwyższy w uchwale z dnia 19 września 2024 r. Sąd Najwyższy przesądził, że postępowanie z powództwa konsumenta o ustalenie nieistnienia (nieważności) stosunku prawnego z umowy kredytu nie jest sprawą o wierzytelność podlegającą zgłoszeniu do masy upadłości.

W praktyce oznacza to, że frankowicze Getin Noble Banku mogą wytoczyć powództwo o unieważnienie kredytu frankowego, mimo że bank znajduje się w upadłości. Zgodnie z uchwałą Sądu Najwyższego, po ustaleniu osoby syndyka nie ma podstaw do zawieszania spraw o unieważnienie kredytu frankowego. Wypowiedzenie jest czynnością opartą na założeniu, że umowa jest ważna. Tymczasem w procesie frankowym konsument kwestionuje samo istnienie stosunku prawnego.

Uchwała Sądu Najwyższego z 19 września 2024 r. jednoznacznie potwierdziła, że upadłość banku nie blokuje drogi sądowej do stwierdzenia nieważności umowy kredytu frankowego. Pozwanie banku w sprawie frankowej po ogłoszeniu upadłości nie tylko jest dopuszczalne, lecz zostało wprost zaakceptowane przez najwyższą instancję sądową.

Getin Noble Bank: przymusowa restrukturyzacja zamiast zwykłej upadłości

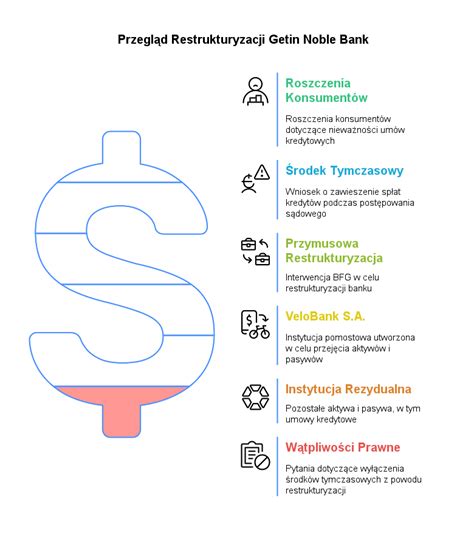

W 2022 roku Getin Noble Bank stanął na skraju bankructwa, ale jego losy potoczyły się inaczej niż w typowej upadłości. Zamiast klasycznej likwidacji, bank został objęty tzw. przymusową restrukturyzacją. Dnia 30 września 2022 r. Bankowy Fundusz Gwarancyjny (BFG) uruchomił procedurę resolution, czyli uporządkowanej restrukturyzacji Getinu. Celem takiego działania było oddzielenie zdrowej części banku od jego toksycznych aktywów - tak, aby problemy finansowe nie pociągnęły całej instytucji na samo dno. W praktyce oznaczało to, że bank nie upadł od razu jak zwykłe przedsiębiorstwo, lecz przeszedł kontrolowany proces naprawczy pod egidą państwowej instytucji.

Restrukturyzacja Getin Noble Banku skutkowała podziałem banku na dwie części. Większość zdrowych aktywów, takich jak depozyty klientów czy kredyty złotówkowe, przeniesiono do nowo utworzonego podmiotu - VeloBank S.A. Ten „bank pomostowy” przejął normalną działalność operacyjną, zapewniając ciągłość usług dla klientów niezwiązanych z ryzykownymi instrumentami. Natomiast w „starym” Getinie pozostała reszta majątku, w tym wszystkie kredyty frankowe oraz związane z nimi spory sądowe. Taki podział miał uchronić nowy bank przed ciężarem ryzyka związanego z frankowiczami, ale równocześnie stworzył bezprecedensową sytuację: formalnie Getin Noble Bank nadal istniał (choć tylko jako wydmuszka przeznaczona do likwidacji), a wraz z nim istniały nadal umowy kredytów we frankach - lecz bez pokrycia w zdrowych aktywach banku.

Frankowe kredyty poza VeloBankiem - problem dla frankowiczów Getinu

Dla osób, które zaciągnęły kredyty we frankach w Getin Noble Banku, przymusowa restrukturyzacja okazała się ogromnym wyzwaniem. Frankowicze szybko zrozumieli, że w pewnym sensie znaleźli się w trudnej sytuacji procesowej. Ponieważ portfel kredytów indeksowanych do franka nie został przeniesiony do VeloBanku, nowy bank nie stał się stroną umów frankowych. Oznacza to, że klienci nie mogli pozwać VeloBanku o swoje roszczenia, nawet jeśli umowy kredytowe były wadliwe lub zawierały klauzule abuzywne. VeloBank nie jest następcą prawnym Getinu w zakresie kredytów walutowych - tak zdecydował BFG, wyłączając te zobowiązania z transferu. W praktyce frankowicze z Getinu zostali ze swoimi problemami w „starym” banku, który de facto przestał normalnie funkcjonować.

Sytuacja komplikowała się z każdym kolejnym miesiącem. Pozostawiony w stanie likwidacji Getin Noble Bank nie miał realnych aktywów, z których można by było wypłacić klientom należne kwoty. W lipcu 2023 r. Sąd Gospodarczy w Warszawie ogłosił upadłość Getin Noble Bank S.A., co formalnie uczyniło z frankowiczów wierzycieli masy upadłości. Każdy poszkodowany musiał zgłosić swoją wierzytelność do postępowania upadłościowego, ustawiając się w kolejce po wypłatę środków z resztek majątku banku. Niestety, masa upadłościowa okazała się skromna - większość wartościowych aktywów była przecież w VeloBanku. Dodatkowo BFG, który włożył środki w ratowanie banku, stał się największym uprzywilejowanym wierzycielem upadłości (zgodnie z prawem musi zostać zaspokojony w pierwszej kolejności). Dla frankowiczów oznaczało to ponurą perspektywę: nawet jeśli wygrają proces o unieważnienie kredytu we frankach i zwrot nadpłaconych rat, mogą nigdy nie zobaczyć swoich pieniędzy z powodu braku wystarczających funduszy w masie upadłości.

Wyrok TSUE C-687/23 - przełom i potwierdzenie praw frankowiczów

W tej trudnej dla kredytobiorców sytuacji zapadł wyrok Trybunału Sprawiedliwości UE o sygnaturze C-687/23, który wzmacnia sytuację frankowiczów z Getin Banku. Trybunał w Luksemburgu jednoznacznie stanął po stronie klientów, przypominając kilka fundamentalnych zasad prawa unijnego. Po pierwsze, restrukturyzacja banku nie może stawiać żadnego wierzyciela w gorszej sytuacji, niż gdyby doszło do zwykłej upadłości - to odzwierciedlenie zasady znanej jako „no creditor worse off”. Innymi słowy, fakt przeprowadzenia resolution nie może przekreślać uprawnień wierzycieli, które przysługiwałyby im w normalnym postępowaniu upadłościowym. Po drugie, TSUE podkreślił, że roszczenia wynikające z pozwów wniesionych przed restrukturyzacją należy traktować jako „należne” w chwili wszczęcia przymusowej restrukturyzacji. Jeśli więc kredytobiorca wytoczył powództwo przeciwko bankowi przed 30 września 2022 r., to jego roszczenie istnieje i nie zostało zniweczone przez późniejsze działania restrukturyzacyjne. Po trzecie wreszcie, prawo konsumenta do sądu musi pozostać nienaruszone - procedury ratowania banków nie mogą odbierać klientom możliwości dochodzenia swoich praw na drodze sądowej.

Co znaczą te zasady w praktyce? Przede wszystkim wyrok TSUE oznacza, że Getin Noble Bank (nawet w upadłości) nie może uchylić się od odpowiedzialności wobec swoich klientów, powołując się na fakt restrukturyzacji. Bank nie może zasłaniać się tym, że został podzielony czy zlikwidowany, aby uniknąć konsekwencji prawnych wadliwej umowy kredytowej. Jeżeli frankowicz zdołał przed końcem września 2022 r. złożyć pozew o unieważnienie kredytu we frankach i zażądać zwrotu nadpłat, to - zgodnie z interpretacją TSUE - jego sprawa musi zostać rozpoznana przez polski sąd. Trybunał potwierdził, że przymusowa restrukturyzacja nie przekreśla takich pozwów ani nie anuluje roszczeń konsumentów. Innymi słowy, nawet jeśli do dziś postępowanie sądowe nie zakończyło się prawomocnym wyrokiem, samo wniesienie pozwu przed datą restrukturyzacji gwarantuje, że roszczenie klienta jest nadal ważne i wymagalne. Tak mocne stanowisko europejskiego trybunału stanowi ważny precedens - bank nie może użyć tarczy w postaci restrukturyzacji czy upadłości, by całkowicie uwolnić się od odpowiedzialności za nieuczciwe klauzule w umowach kredytowych.

Unieważnienie kredytu we frankach - co zmienia wyrok TSUE?

Wyrok TSUE C-687/23 to silna karta przetargowa w rękach frankowiczów i ich prawników, ale trzeba ją umiejętnie wykorzystać. Przede wszystkim wszystkie postępowania sądowe przeciwko Getin Noble Bankowi, które zostały wcześniej zawieszone z powodu restrukturyzacji lub upadłości, powinny zostać podjęte na nowo. Pełnomocnicy frankowiczów mogą (a nawet powinni) oficjalnie powołać się przed sądem na świeże orzeczenie TSUE. Sąd krajowy jest związany wykładnią Trybunału, co oznacza, że nie ma już podstaw, by odmawiać rozpoznania sprawy merytorycznie. Jeżeli dotąd istniały obawy, że pozwy zostaną umorzone z uwagi na upadłość banku, teraz takie obawy powinny ustąpić.

W praktyce pozwanym w takich sprawach pozostaje formalnie Getin Noble Bank S.A. w upadłości, reprezentowany przez wyznaczonego syndyka masy upadłości. To przeciwko niemu toczą się i będą toczyć postępowania o nieważność umowy kredytowej. Czy możliwe jest jednak skierowanie roszczeń bezpośrednio przeciwko VeloBankowi jako następcy części działalności Getinu? Niektórzy obserwatorzy początkowo mieli nadzieję, że wyrok TSUE otworzy drogę do pociągnięcia VeloBanku do odpowiedzialności finansowej za dawne umowy frankowe. Trzeba jednak ostudzić nadmierny optymizm - decyzja BFG o restrukturyzacji wyraźnie wyłączyła odpowiedzialność VeloBanku za kredyty frankowe Getinu. Oznacza to, że VeloBank nie jest stroną tych sporów ani dłużnikiem frankowiczów, więc pozywanie go o zapłatę nadpłat raczej nie przyniesie skutku na obecnym etapie. Głównym adresatem roszczeń nadal pozostaje masa upadłości Getin Noble Banku. Oczywiście, pojawiają się nowatorskie koncepcje prawne - niektórzy prawnicy rozważają próbę włączenia VeloBanku do pozwu, argumentując, że przejął znaczącą część działalności Getinu i korzysta z jego aktywów. Byłaby to jednak skomplikowana batalia prawna wymagająca wykazania, że celowe pozostawienie frankowiczów poza VeloBankiem było nieskuteczne lub sprzeczne z prawem UE. Na ten moment bezpieczniejszą ścieżką jest kontynuowanie walki przeciwko staremu Getinowi, posiłkując się wyrokiem TSUE jako tarczą wzmacniającą pozycję konsumenta.

Warto też pamiętać o kwestii dochodzenia już zasądzonych kwot. Jeżeli któryś frankowicz uzyskał już prawomocny wyrok unieważniający kredyt we frankach i przyznający zwrot pieniędzy, musi zadbać, by jego wierzytelność była oficjalnie uznana na liście wierzycieli Getin Noble Banku w upadłości. Podobnie ci, którzy wkrótce takie wyroki otrzymają, powinni zgłosić je syndykowi. Mimo że realna wypłata z masy upadłości prawdopodobnie pokryje tylko niewielki ułamek należnych kwot (ze względu na szczupłość majątku Getinu i uprzywilejowanie BFG jako głównego wierzyciela), formalne wpisanie roszczenia na listę ma istotne znaczenie. Po pierwsze, zapewnia utrzymanie wierzytelności przy życiu prawnie - co może zapobiec przedawnieniu czy zanegowaniu roszczenia w przyszłości. Po drugie, otwiera drogę do ewentualnych dalszych kroków prawnych. Jeżeli okaże się, że działania organów państwowych (jak BFG) pozbawiły frankowiczów realnej możliwości odzyskania pieniędzy, konsumenci będą mogli rozważyć roszczenia odszkodowawcze wobec Skarbu Państwa lub samego BFG. To już jednak osobny, bardzo złożony wątek prawny. Niemniej sam wyrok TSUE już teraz dostarcza ważnego argumentu na poparcie takich roszczeń - dowodzi bowiem czarno na białym, że kredytobiorcy mieli prawo do swoich pieniędzy i nie powinni być tego prawa pozbawieni wskutek restrukturyzacji banku.

Nadzieja dla frankowiczów - szersze znaczenie wyroku TSUE

Omawiane orzeczenie Trybunału Sprawiedliwości ma znaczenie wybiegające poza indywidualne sprawy frankowiczów z Getinu. Stanowi ono istotny precedens w zakresie ochrony konsumentów w sytuacjach kryzysowych na rynku finansowym. TSUE jasno dał do zrozumienia, że restrukturyzacja banku czy jego upadłość nie mogą odbywać się kosztem podstawowych praw klientów. Instytucje finansowe muszą liczyć się z tym, że ochrona konsumenta i eliminacja nieuczciwych zapisów umownych jest wartością nadrzędną, której nie wolno poświęcić w imię ratowania bilansu banku. Innymi słowy, stabilność sektora bankowego jest ważna, ale nie może być usprawiedliwieniem dla odcięcia obywateli od możliwości dochodzenia sprawiedliwości, gdy padli ofiarą abuzywnych klauzul. Frankowicze otrzymali z Luksemburga potwierdzenie, że prawo stoi po ich stronie nawet w obliczu tak ekstremalnych okoliczności jak upadek banku.

Dla polskich frankowiczów, szczególnie tych boleśnie dotkniętych upadkiem Getin Noble Banku, wyrok TSUE z 11 września 2025 r. przywraca wiarę w elementarną sprawiedliwość. Wielu kredytobiorców obawiało się, że ich wieloletnia batalia sądowa pójdzie na marne, a unieważnienie kredytu we frankach pozostanie czysto teoretyczne - bo nie uda się wyegzekwować zwrotu nadpłaconych rat od banku-widma. Jednak Europejski Trybunał wyraźnie wskazał, że konsumenci nie mogą być ofiarami bankowych perturbacji, a wygrane sprawy o nieważność umowy muszą zostać rzetelnie rozliczone. To prawda, że droga do odzyskania pieniędzy wciąż będzie długa i wyboista - frankowicze muszą uzbroić się w cierpliwość i determinację. Mimo to orzeczenie z Luksemburga to ogromny zastrzyk nadziei i argument, którego nie da się zignorować. Ten wyrok zapewne jeszcze nie raz zostanie przywołany przez prawników i sędziów w kolejnych sporach, stając się kamieniem milowym w walce o prawa konsumentów. Frankowicze z Getinu mogą poczuć, że ich głos został wysłuchany na najwyższym szczeblu, a sprawiedliwość - choć długo wyczekiwana - wreszcie staje się realną perspektywą.

Co robić w przypadku kredytu we frankach w Getin Noble Banku?

Syndyk Getin Noble Bank to przeciwnik procesowy, z którym mierzy się dziś wielu kredytobiorców posiadających kredyty frankowe. Upadłość Getin Noble Bank nie zamknęła drogi do sądowych rozstrzygnięć - wręcz przeciwnie, wciąż zapadają prawomocne wyroki stwierdzające nieważność umów kredytowych. Jednym z nich jest sprawa prowadzona przez kancelarię Pilawska Zorski Adwokaci, zakończona pełnym sukcesem naszych Klientów. To kolejny dowód na to, że Frankowicze mogą wygrać z syndykiem Getin Noble Bank i uwolnić się od toksycznych kredytów CHF.

Historia naszych Klientów pokazuje, jak trudna i wymagająca bywa droga do sprawiedliwości w sprawach frankowych. Nasi Klienci w 2007 roku podpisali umowę kredytu hipotecznego indeksowanego do franka szwajcarskiego (CHF). Jak tysiące innych osób w Polsce, zostali wciągnięci w pułapkę toksycznego produktu finansowego, w którym rata i saldo kredytu rosły wraz ze zmianami kursu walutowego. Co gorsza, w pewnym momencie zostali pozostawieni samym sobie. Pełnomocniczka, której powierzyli sprawę, pobrała wynagrodzenie i zniknęła. Sąd Apelacyjny w Warszawie, V Wydział Cywilny, w składzie SSA Ewy Klimowicz - Przygódzkiej, oddalił apelację syndyka Getin Noble Bank S.A. od wyroku Sądu Okręgowego w Warszawie, IV Wydział Cywilny, SSO Joanny Radzyńskiej - Głowackiej (sygn. akt IV C 697/22). Oznacza to, że wyrok stwierdzający nieważność umowy kredytu frankowego stał się prawomocny. Umowa kredytowa z 2007 roku, zawierająca niedozwolone klauzule indeksacyjne, została uznana przez sąd za bezskuteczną od samego początku.

Dzięki prawomocnemu wyrokowi Klienci mogą wykreślić hipotekę banku z księgi wieczystej swojego mieszkania. To nie tylko formalność, ale przede wszystkim symboliczne zamknięcie trudnego etapu życia. Dla kredytobiorców oznacza to pełne uwolnienie od zobowiązania wobec banku i odzyskanie spokoju. Sprawę prowadziła adwokat Karolina Pilawska, partner w kancelarii adwokackiej Pilawska Zorski Adwokaci. Od początku konsekwentnie budowała linię procesową, gromadziła niezbędne dowody i reprezentowała Klientów w sądzie, aż do prawomocnego rozstrzygnięcia. Dla naszej kancelarii każda sprawa frankowa to nie tylko spór z bankiem, ale także realne życie ludzi, którzy często latami zmagali się z ciężarem nieuczciwej umowy. Wyrok w sprawie przeciwko syndykowi Getin Noble Bank potwierdza, że nawet w sytuacji upadłości banku kredytobiorcy nie powinni rezygnować z dochodzenia swoich praw. Sądy w Polsce konsekwentnie uznają, że klauzule indeksacyjne stosowane w umowach kredytów frankowych są niedozwolone i prowadzą do nieważności całej umowy. To również ważna wiadomość dla osób, które obawiają się, że wobec działań syndyka ich sprawy nie mają szans powodzenia. Wyrok w tej sprawie dotyczącej kredytu frankowego to kolejne prawomocne potwierdzenie, że kredytobiorcy mają realne szanse na zwycięstwo w sądzie - nawet przeciwko syndykowi banku. W kancelarii adwokackiej Pilawska Zorski Adwokaci wierzymy, że każdy Klient zasługuje na rzetelną pomoc prawną i konsekwentną walkę w sądzie. Nasze doświadczenie w sprawach frankowych pozwala nam skutecznie reprezentować interesy kredytobiorców w całej Polsce.

Propozycje ugodowe składane przez Getin Bank nie są korzystne dla klientów i nie ma możliwości ich negocjowania - wskazują pełnomocnicy frankowiczów. Samodzielne zaprzestanie spłacania rat niesie jednak ryzyka, związane m.in. z wpisem w BIK, więc zwykle prawnicy kredytobiorców traktują to jako ostateczność i zalecają ostrożność. Obecny etap programu ugód dla kredytobiorców frankowych Getin Noble Banku został wprowadzony w czerwcu br., zgodnie z postanowieniem sędziego-komisarza. Jak podaje bank w odpowiedzi na pytanie serwisu Prawo.pl, „warunki stanowiące podstawę programu są tożsame dla każdego klienta, uwzględniając pierwotny okres, na jaki została zawarta umowa kredytowa, kwotę wypłaconego kapitału oraz stałe oprocentowanie wynoszące 2,98 proc. przez cały okres kredytowania. Efektywnie średnia wartość spłat dokonanych przez klienta, które będą umożliwiały zawarcie ugody bez konieczności dodatkowych płatności przez kredytobiorcę, wyniesie co najmniej 138 proc. wartości udostępnionego przez Bank kapitału”. -Jednocześnie propozycja nie zawsze zakłada umorzenie pozostałego zadłużenia, lecz czasem wymagane jest, aby to klient dokonał dalszych spłat.

Propozycje ugodowe syndyka powoli przesuwają się w kierunku oczekiwań kredytobiorców. Nie można ukrywać, że sporo nieufności do rozmów ugodowych z syndykiem wprowadziły pierwotne propozycje. Syndyk domagał się zapłaty dwukrotności kapitału i twardo obstawał, że bankom należy się dodatkowe wynagrodzenie z nieważnej umowy kredytowej - pomimo jednoznacznego i szeroko komentowanego orzecznictwa TSUE w tym zakresie. Ciągle jednak propozycje są dalekie od tego, czego oczekują kredytobiorcy. - Niestety, o sensownych propozycjach ugodowych można zapomnieć. Nie ma też żadnych praktycznych możliwości negocjacji otrzymywanych propozycji.

Najlepiej zgłaszać wierzytelności i potrącenia w postępowaniu upadłościowym, pozywać syndyka przed sąd powszechny o ustalenie nieważności umowy, a w niektórych przypadkach warta rozważenia dla pozwu o ustalenie nieważności umowy jest alternatywa w postaci powództwa o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym, co może pomóc w wykreśleniu hipoteki.

Najlepszym działaniem jest wystąpienie z żądaniem ustalenia nieważności umowy kredytu, gdyż taki wyrok daje możliwość nie tylko wykreślenia hipoteki z księgi wieczystej kredytowanej nieruchomości, ale też domagania się wykreślenia danych z BIK. Posiadamy również grono klientów, którym udało się uzyskać prawomocne wyroki już w sprawach przeciwko syndykowi, lecz syndyk nie reguluje należności wynikających z zasądzonych kosztów postępowania, w związku z czym planujemy złożenie wniosków o umorzenie postępowania upadłościowego powołując się na fakt, iż najwidoczniej środki masy upadłości są niewystarczające na pokrycie kosztów postępowania upadłościowego.

W sprawach procesowych z kredytobiorcami nie widać na razie zmiany podejścia syndyka, który od początku odmawia uznania umów konsumentów za nieważne. Z zewnętrznej perspektywy wygląda to jak eksperyment za pieniądze wierzycieli z całkowitym wyłączeniem odpowiedzialności, bo syndyk nadal nie ponosi żadnych kosztów przegranych procesów, opłacając z masy upadłości wynagrodzenie za prowadzenie tych spraw przez zewnętrzne kancelarie. Znając orzecznictwo, od początku wiadomo jak ten eksperyment się musi zakończyć.

UPADŁOŚĆ GETIN - KOMUNIKAT DLA FRANKOWICZÓW!

Niestety, nie wszyscy sędziowie respektują w tym zakresie orzecznictwo TSUE. W przypadkach negatywnej decyzji, również ze strony sądu II instancji, oddalającego zażalenie kredytobiorcy na odmowę zabezpieczenia lub uwzględniającego zażalenie syndyka na udzielenie zabezpieczenia, można rozważyć samodzielne wstrzymanie spłat kredytu poprzez zaprzestanie zasilania rachunku do spłat kredytu. W takim przypadku jednak trzeba się liczyć z negatywnymi konsekwencjami. Może to się wiązać dla kredytobiorcy z negatywną historią kredytową oraz natężeniem działań windykacyjnych ze strony syndyka.

Zaprzestanie spłaty rat kredytu rekomendował wszystkim klientom, przy czym część z nich czekała na uzyskanie postanowienia o zabezpieczeniu przez zawieszenie spłaty rat w sytuacji, kiedy np. prowadzą działalność gospodarczą i wpis w BIK podważałby ich rzetelność. Oczywiście ewentualne świadczenia spełnione już po ogłoszeniu upadłości można odzyskać i to nie poprzez zgłoszenie wierzytelności, ale pozywając syndyka, gdyż środki te stanowią fundusze masy upadłości i można domagać się ich zwrotu bezpośrednio od syndyka na drodze postępowania o zapłatę.

Bank - w odpowiedzi na pytanie Prawo.pl - podaje, że „w każdym banku zdarzają się sytuacje, że klienci zaprzestają spłacania rat, zarówno ci mający kapitał spłacony jak i ci, których łączne spłaty są niższe niż kwota wypłaconego kapitału. Bank względem takich klientów podejmuje działania wynikające z umów z klientami oraz z powszechnie obowiązujących przepisów prawa, mając na względzie należytą staranność dotyczącą zarządzanej masy upadłości.

tags: #windykacja #w #getin #banku