Kontrola kontrahentów w postępowaniu podatkowym: szczegółowe omówienie

Ordynacja podatkowa rozróżnia kontrolę podatkową od czynności sprawdzających, określając dopuszczalne czynności weryfikacyjne. Dodatkowo, przepisy przewidują możliwość prowadzenia czynności sprawdzających u kontrahentów podatnika, wobec którego prowadzona jest kontrola. W niniejszym artykule przyjrzymy się bliżej, czym jest kontrola kontrahentów kontrolowanego podatnika i w jakich sytuacjach można ją przeprowadzić.

Celem kontroli podatkowej jest sprawdzenie, czy kontrolowani wywiązują się z obowiązków wynikających z przepisów prawa podatkowego. Kontrola podatkowa ma charakter sformalizowany, a jej wszczęcie, prowadzenie i zakończenie są ściśle regulowane przepisami Ordynacji podatkowej.

Czynności sprawdzające mają natomiast znacznie mniej formalny zakres. Służą one weryfikacji dokumentów złożonych przez podatnika lub sprawdzaniu terminowości składania deklaracji czy zapłaty podatku. Czynności sprawdzające nie rozpoczynają się żadnym formalnym aktem administracyjnym i nie ma regulacji określających maksymalny czas ich trwania.

Mimo znacznych odrębności między tymi instytucjami, mogą wystąpić sytuacje, w których dochodzi do ich wzajemnego przenikania się. Zgodnie z art. 274c par. 1 Ordynacji podatkowej, organ podatkowy, w związku z postępowaniem podatkowym lub kontrolą podatkową, może zażądać od kontrahentów podatnika wykonujących działalność gospodarczą:

- Przedstawienia dokumentów, w zakresie objętym postępowaniem lub kontrolą u podatnika, w celu sprawdzenia ich prawidłowości i rzetelności.

- Przekazania, za pomocą środków komunikacji elektronicznej lub na informatycznym nośniku danych, wyciągu z ksiąg podatkowych i dowodów księgowych zapisanych w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a § 2, jeżeli kontrahent podatnika prowadzi księgi podatkowe przy użyciu programów komputerowych.

Powyższy przepis upoważnia zatem organ podatkowy do prowadzenia czynności sprawdzających u kontrahentów kontrolowanego podatnika, ale tylko w przypadku prowadzenia kontroli podatkowej (ewentualnie postępowania podatkowego). Wojewódzki Sąd Administracyjny w Warszawie w wyroku z 20 listopada 2018 roku (III SA/Wa 1251/18) słusznie wskazał, że nie można przyjąć, iż skoro art. 274c Ordynacji mieści się w dziale regulującym czynności sprawdzające, to możliwa jest kontrola krzyżowa u kontrahentów podatnika, u którego organ podatkowy prowadzi czynności sprawdzające. Zarówno wykładnia literalna, jak i systemowa prowadzą do wniosku, że jeżeli organ podatkowy prowadzi wyłącznie czynności sprawdzające w stosunku do podatnika A, to nie jest uprawniony do wezwania kontrahentów B i C do okazania dokumentów.

Zakres czynności sprawdzających wobec kontrahentów

Analiza art. 274c Ordynacji podatkowej wskazuje, że czynności sprawdzające mogą być prowadzone wobec kontrahentów prowadzących działalność gospodarczą. Pojęcie działalności gospodarczej należy rozumieć zgodnie z definicją określoną w art. 3 pkt 9 Ordynacji podatkowej, która obejmuje każdą działalność zarobkową w rozumieniu przepisów ustawy Prawo przedsiębiorców, w tym wykonywanie wolnego zawodu, a także każdą inną działalność zarobkową wykonywaną we własnym imieniu i na własny lub cudzy rachunek.

Art. 274c Ordynacji podatkowej uprawnia organy podatkowe do żądania przedstawienia dokumentów, w zakresie objętym postępowaniem lub kontrolą u podatnika, w celu sprawdzenia ich prawidłowości i rzetelności. Pojęcie "dokumentów" należy interpretować szeroko, nie ograniczając go wyłącznie do faktur.

Istotnym przepisem jest również art. 274c par. 1c Ordynacji podatkowej, który stanowi, że przepisy te stosuje się także do podmiotów prowadzących działalność gospodarczą uczestniczących w dostawie tego samego towaru lub świadczeniu tej samej usługi, będących zarówno dostawcami, jak i nabywcami, biorącymi udział pośrednio lub bezpośrednio w dostawie towaru lub świadczeniu usługi. Przykładowo, organ podatkowy może domagać się okazania odpowiednich dokumentów od przewoźnika dostarczającego towar pomiędzy kontrahentami.

Czynności sprawdzające prowadzone wobec kontrahentów podatnika muszą zakończyć się protokołem, co zostało wprost określone w art. 274 par. 1a Ordynacji podatkowej. Jak wskazał Naczelny Sąd Administracyjny w wyroku z 5 października 2018 roku (I FSK 1768/16), czynności sprawdzające, w tym tzw. kontrola krzyżowa wykonywana na podstawie art. 274c, mają charakter formalny i ograniczają się do prostej analizy przedstawianych dokumentów, w szczególności potwierdzają ich istnienie. Nie dają one możliwości prowadzenia postępowania dowodowego co do okoliczności, czy objęte tymi fakturami czynności zostały faktycznie wykonane. Oznacza to, że organ podatkowy nie może wykorzystywać czynności sprawdzających prowadzonych u kontrahentów jako formy zbierania materiału dowodowego pod ewentualną kontrolę podatkową wobec tych kontrahentów.

Kary porządkowe nakładane na kontrahentów

Przepisy dotyczące czynności sprawdzających odsyłają do regulacji dotyczących kar porządkowych. Kontrahent podatnika, który pomimo wezwania nie okazuje dokumentów, naraża się na nałożenie kary porządkowej do 3700 zł. Kara porządkowa nakładana jest w formie postanowienia, na które służy zażalenie. Termin płatności kary porządkowej wynosi 7 dni od dnia doręczenia postanowienia. Organ podatkowy, który nałożył karę porządkową, może, na wniosek ukaranego złożony w terminie 7 dni od dnia doręczenia postanowienia o nałożeniu kary porządkowej, uchylić postanowienie nakładające karę.

Ponadto, kontrahent może również odpowiadać karnie na mocy art. 83 Kodeksu karnego skarbowego. Przepis ten stanowi, że kto osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej, audytu lub czynności audytowych, lub dokonania nabycia sprawdzającego udaremnia albo utrudnia wykonanie czynności służbowej, podlega karze grzywny do 720 stawek dziennych.

Kontrahent podatnika, który uchyla się od żądania przedstawienia dowodów lub utrudnia prowadzenie czynności sprawdzających, może podlegać karze porządkowej lub karze grzywny.

Instytucja czynności sprawdzających wobec kontrahentów podatnika ma zapewnić lepszą skuteczność samej kontroli podatkowej. Należy jednak pamiętać, że organy podatkowe nie mogą wykorzystywać tej instytucji do gromadzenia materiału dowodowego wobec kontrahentów.

Wezwanie podatnika do złożenia wyjaśnień

Wezwanie podatnika do złożenia wyjaśnień ma charakter czynności jednostronnej, podejmowanej przez organ podatkowy prowadzący kontrolę. Wezwanie stanowi nakaz wykonania określonej czynności przez wzywanego pod rygorem zastosowania kar porządkowych. Regulowane jest ono przez art. 155 Ordynacji podatkowej, ale wymaga wskazania przez urzędnika dokładnego przepisu, który zobowiązuje podatnika do konkretnego działania. W trakcie kontroli podatkowej organ powinien powołać się na art. 287 § 3 ustawy, a w trakcie czynności sprawdzających - na art. 274c.

Warto odróżnić wezwanie do złożenia wyjaśnień od wezwania do złożenia zeznań. Wyjaśnienia mają charakter informacyjny i wspomagają ustalenie stanu faktycznego. Strona nie może odmówić składania wyjaśnień, w przeciwieństwie do zeznań, których złożenia można odmówić na podstawie art. 199 ustawy. Uchylanie się od stawienia się w siedzibie organu lub przesłania odpowiedzi na pytania urzędnika może skutkować nałożeniem kary porządkowej w wysokości do 3300 zł.

Katalog podmiotów, które mogą zostać wezwane, jest otwarty i obejmuje nie tylko podatnika, ale również inne osoby, które mogą wnieść coś do sprawy, w szczególności świadków i biegłych. Instytucja ta dotyczy jednak wyłącznie osób fizycznych.

Treść wezwania, zgodnie z art. 159 Ordynacji podatkowej, musi zawierać informacje o rodzaju czynności, do jakiej podatnik został wezwany, przyczynę skierowania wezwania, a także pouczenie o skutkach niezastosowania się do żądania organu. Brak tych informacji narusza prawo podatnika do obrony. Wezwanie powinno również zawierać klauzulę dotyczącą przetwarzania danych osobowych, zgodnie z przepisami RODO.

Organ określa, czy podatnik ma obowiązek zjawić się osobiście, czy też może złożyć wyjaśnienia w formie pisemnej. Zgodnie z wyrokiem WSA w Gdańsku z 7 grudnia 2021 roku (sygn. akt: I SA/Gd 914/21), osoba wezwana jest zobowiązana podporządkować się wezwaniu, zarówno poprzez dokonanie określonej czynności, jak i stawiennictwo w miejscu i czasie określonym przez organ.

Odległość do siedziby organu a obowiązek stawiennictwa

Co do zasady, strona jest zobowiązana do osobistego stawienia się w siedzibie organu na obszarze województwa, w którym zamieszkuje lub przebywa (art. 156 Ordynacji podatkowej). Jeżeli organ wzywający znajduje się poza tym obszarem, podatnik może odmówić stawienia się w urzędzie bez obawy nałożenia kary porządkowej. W takim przypadku organ może skorzystać z pomocy prawnej, zwracając się do organu właściwego miejscowo dla osoby wzywanej.

Istnieją dwa wyjątki od tej zasady: gdy postępowanie podatkowe prowadzi organ wyznaczony przez Szefa KAS lub dyrektora izby administracji skarbowej, lub gdy postępowanie prowadzi sam Szef KAS. W obu tych przypadkach koszty stawiennictwa podlegają zwrotowi na wniosek strony.

Strona nie musi stawiać się w siedzibie organu, jeśli nie ma możliwości przybycia z powodu choroby, kalectwa lub innej ważnej przyczyny. W przypadku prawidłowego uzasadnienia niestawiennictwa, organ decyduje o zamianie przesłuchania na formę pisemną lub przeprowadzeniu czynności w miejscu pobytu osoby wzywanej.

Kara porządkowa i jej konsekwencje

Kara porządkowa jest sposobem dyscyplinowania osób utrudniających prowadzenie sprawy podatkowej poprzez ignorowanie wezwań organu podatkowego. Może być nałożona za czyny określone w art. 262 Ordynacji podatkowej, m.in. za bezzasadną odmowę złożenia wyjaśnień, nieprzedłożenie tłumaczenia dokumentacji obcojęzycznej czy nieprzedstawienie w wyznaczonym terminie ksiąg podatkowych w formie JPK.

Karę porządkową nakłada się w formie postanowienia. Ukarany ma dwie możliwości obrony: zażalenie na postanowienie o nałożeniu kary lub wniosek o jej uchylenie. Zażalenie wnosi się w przypadku kwestionowania zasadności wymierzenia sankcji, a wniosek o uchylenie - gdy istniały uzasadnione powody niestawiennictwa lub niewykonania czynności. Oba środki należy wnieść w ciągu 7 dni od dnia doręczenia postanowienia.

Termin wymierzenia i egzekwowania kary porządkowej określa się poprzez odpowiednie stosowanie przepisów dotyczących przedawnienia zobowiązań podatkowych. Postanowienie o nałożeniu sankcji musi być doręczone adresatowi przed upływem 3 lat od zaistnienia przesłanki zastosowania kary porządkowej. Kara porządkowa przedawnia się zasadniczo po 5 latach, licząc od końca roku podatkowego, w którym upłynął termin jej płatności.

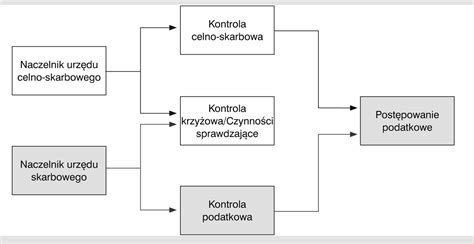

Kontrola podatkowa oraz celno-skarbowa i odpowiedzialność karno-skarbowa

Wymagalna kara porządkowa, wynikająca z ostatecznego postanowienia, może być ściągnięta w trybie egzekucji administracyjnej. Zastosowanie środka egzekucyjnego, o którym dłużnik zostanie zawiadomiony, np. zajęcie rachunku bankowego, powoduje przerwanie biegu terminu przedawnienia dochodzonej należności.

tags: #wniosek #o #przeprowadzenie #przez #orgay #podatkowe