Wierzytelność pochodząca z przestępstwa: definicja i skutki prawne

W obrocie gospodarczym pojęcie „wierzytelność” jest najczęściej używane w kontekście wierzytelności pieniężnych. Często bywa stosowane zamiennie z terminami „dług” lub „zobowiązanie”. Aby jednak poprawnie interpretować instytucje prawne wykorzystywane w procesie windykacji, warto najpierw poświęcić chwilę na dokładne zrozumienie natury stosunków zobowiązaniowych, z których wierzytelności wynikają.

1. Definicja i rodzaje wierzytelności

Podstawowym źródłem prawa zobowiązań dla przedsiębiorców na terenie RP jest księga trzecia Kodeksu cywilnego - Zobowiązania, która składa się z części ogólnej i szczególnej. Część ogólna to unormowania dotyczące wszystkich stosunków zobowiązaniowych określonych w kodeksie, a także w innych ustawach. Część szczególna „zobowiązań” określa rodzaje umów i zawiera przepisy, które je regulują. Źródłem prawa zobowiązań mogą być również inne ustawy, np. ustawa o zastawie rejestrowym i rejestrze zastawów, Prawo wekslowe, umowy międzynarodowe. Warto wspomnieć w tym miejscu także o roli prawa europejskiego, które harmonizuje zasady obrotu gospodarczego na poziomie międzynarodowym, szczególnie w relacjach transgranicznych. W obrocie gospodarczym stosunki gospodarcze pomiędzy przedsiębiorcami regulują przede wszystkim zawarte między nimi umowy, które są konstruowane i stosowane w zgodzie z obowiązującymi źródłami prawa zobowiązań i innymi przepisami prawa.

Według treści definicji opracowanej przez wybitnego polskiego cywilistę prof. Czachórskiego zobowiązanie jest częścią prawa cywilnego, która reguluje społeczne formy wymiany dóbr i usług. W zobowiązaniu, jako rodzaju stosunku prawnego, można wyróżnić zasadniczo trzy elementy: podmiot (osoby, pomiędzy którymi stosunek ten istnieje), przedmiot oraz treść stosunku prawnego. Podmiotem uprawnionym w zobowiązaniu jest wierzyciel, a podmiotem zobowiązanym jest dłużnik. Przedmiotem zobowiązania jest określonego rodzaju zachowanie się dłużnika, którego może domagać się wierzyciel. Przedmiotem świadczenia pieniężnego jest świadczenie określonej sumy pieniężnej. Treść zobowiązania stanowią uprawnienia wierzyciela i odpowiadające im obowiązki dłużnika. Obowiązki dłużnika mogą polegać na działaniu bądź zaniechaniu.

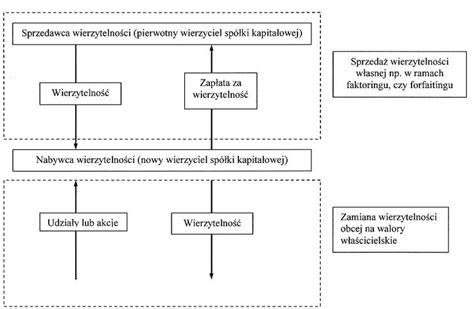

Wierzytelność to uprawnienie do żądania spełnienia świadczenia z określonego stosunku zobowiązaniowego przysługujące wierzycielowi wobec dłużnika i składające się z jednego lub wielu roszczeń bądź praw kształtujących (np. prawa do wypowiedzenia umowy).

1.1. Wierzytelność ubezpieczeniowa

Wierzytelność ubezpieczeniowa to wierzytelność związana ze stosunkiem prawnym ubezpieczenia, w której wierzycielem jest zakład ubezpieczeń, a dłużnikiem ubezpieczający lub osoba trzecia, np. sprawca szkody. Występują dwa podstawowe rodzaje wierzytelności ubezpieczeniowych: regres ubezpieczeniowy (czyli roszczenie zwrotne przysługujące zakładowi ubezpieczeń; zakład ubezpieczeń, w określonych przez prawo przypadkach, po dokonaniu wypłaty odszkodowania może dochodzić zwrotu wypłaconej kwoty od osoby odpowiedzialnej za wyrządzenie szkody) oraz składka zaległa (wierzytelność ubezpieczeniowa polegająca na nieopłaceniu przez ubezpieczającego składki, mimo tego że ubezpieczyciel udzielał ochrony ubezpieczeniowej, występuje przede wszystkim w ubezpieczeniach obowiązkowych, przede wszystkim OC komunikacyjnym).

1.2. Wierzytelność bankowa

Wierzytelność bankowa to wierzytelność związana z czynnościami bankowymi (np. udzieleniem kredytu, pożyczki bankowej).

2. Korzyść majątkowa pochodząca z przestępstwa

Korzyść majątkowa w polskim porządku prawnym, jako korzyść osiągnięta z popełnionego przestępstwa, jest obecnie postrzegana bardzo restrykcyjnie. Jest nią wszystko to, co sprawca osiągnął w związku z popełnieniem przestępstwa. W przepisach k.k. nie została sformułowana definicja korzyści majątkowej, co oznacza, że w toku interpretacji tego pojęcia na potrzeby postępowania karnego winno się nadawać mu znaczenie, jakie ma ono w języku powszechnym. Korzyść majątkowa jest zdefiniowana jako każde dobro, które jest w stanie zaspokoić konkretną potrzebę, którego wartość można wyrazić w pieniądzu. Korzyścią majątkową może być nie tylko przyrost majątku, ale i zawarte korzystne umowy, np. pożyczka udzielona na korzystnych warunkach. Osiągnięcie korzyści majątkowej obejmuje nie tylko zwiększenie aktywów majątkowych, lecz także zmniejszenie pasywów. Z powyższej definicji wynika, że korzyścią jest to, co faktycznie prowadzi do powiększenia naszego majątku, bądź wszystko to, co powoduje zmniejszenie zadłużenia. Ponadto korzyść możemy zdefiniować jako zysk, pożytek, profit.

W doktrynie definiuje się korzyść majątkową jako całość uzyskanych przez sprawcę profitów z popełnionego przestępstwa. Jest ona określana jako „skradzione lub wyłudzone rzeczy, pieniądze i papiery wartościowe (korzyści pochodzące bezpośrednio z przestępstwa), środki pieniężne uzyskane w wyniku nielegalnej sprzedaży narkotyków, broni palnej, jak i korzyści uzyskane w wyniku obrotu korzyściami bezpośrednimi, np. Ponadto do korzyści majątkowych zalicza się: „wszelkie dochody wynikające ze zmieszania, przetworzenia legalnych i nielegalnych substratów majątkowych; również jedzenie, picie oraz korzystanie ze światła opłaconego owocami przestępstw kradzieży z włamaniem. Szerokie ujęcie korzyści majątkowej powinno czynić bezprzedmiotowymi rozważania o kosztach jej uzyskania, na wzór kosztów uzyskania przychodu, którym to pojęciem posługuje się prawo podatkowe”. Badanie korzyści majątkowej z punktu widzenia bilansu rachunkowego przedsiębranych czynności oraz ich wyników ekonomicznych jawi się jako pozbawione zasadności. Jeżeli sprawca z własnej woli wykorzystał swoje pieniądze m.in. na rzecz uzyskania środków odurzających, wbrew przepisom np. ustawy o przeciwdziałaniu narkomanii, to nie powinien spodziewać się, że część z osiągniętych z tego tytułu dochodów zostanie mu zwrócona, ponieważ legalność posiadania środków finansowych zostaje skonsumowana poprzez bezprawne działanie, stanowiące przestępstwo.

W orzecznictwie definicja korzyści majątkowej została utrwalona na przestrzeni lat; nie sposób wręcz znaleźć judykatu formułującego tezę przeciwną do tej, która tu jest przedstawiana. Z punktu widzenia praktyki korzyść majątkowa powinna być zatem definiowana jako wszystko to, co sprawca uzyskał w wyniku popełnienia przestępstwa, co wynika z samej istoty działalności przestępczej, do której reguły rynkowe bilansu zysków i strat nie mają zastosowania. Zgodnie z uchwałą 7 sędziów Sądu Najwyższego z 15 lutego 1977 r.: „Korzyścią w myśl art. 36 § 3 k.k.”.

Powyższa wykładnia pojęcia korzyści majątkowej została rozstrzygnięta po wpłynięciu zagadnienia prawnego sformułowanego w następujący sposób: „Czy przez korzyść majątkową w myśl art. 36 § 3 k.k. rozumieć należy każdą będącą w związku przyczynowym z przestępstwem korzyść majątkową dla sprawcy lub kogo innego (art. 120 § 3 k.k.), czy tylko korzyść majątkową mającą charakter bezprawny i zwiększającą w sposób niegodziwy majątek lub dochody?”. Sąd Najwyższy w swoim postanowieniu z 26 sierpnia 2010 r. stwierdził: „W skład korzyści majątkowej w rozumieniu art. 45 § 1 k.k., podlegającej przepadkowi, wchodzą również wszelkie wydatki poczynione przez sprawcę na uzyskanie przedmiotu pochodzącego z przestępstwa”. W uzasadnieniu tego orzeczenia wyrażono pogląd, że od kwoty korzyści majątkowej „nie będzie odliczania (zwracania) wydatków: fałszerzowi dokumentów, poniesionych na ich wydrukowanie (papier, farby itd.), ani producentowi narkotyków - na ich wytworzenie (na aparaturę, surowce itd.). Nie ma żadnego znaczenia fakt legalnego pochodzenia tych wydatków (w tym - nakładów). Korzyść w postaci wytworzonych przedmiotów w pełni będzie bezprawna (niegodziwa) i w całości przepadnie. Dlatego z formuły »korzyść majątkowa niepodlegająca przepadkowi przedmiotów wymienionych w art. 44 § 1 lub 6 k.k.« wynika najpierw, że ta korzyść musi być ekwiwalentna (równoważna) owym przedmiotom. Przeto korzyści majątkowej, o jakiej mowa w art. k.k. nie należy rozumieć jako tylko dochodu (zysku), czyli nadwyżki wpływów nad wydatkami. Owa korzyść to przychód sprawcy. Jeżeli zatem wytwórca narkotyków sprzeda je, zanim zostaną u niego zatrzymane, to nie będzie wątpliwości, że należy orzec przepadek uzyskanej ceny, bez pomniejszania jej o wydatki, chociażby legalnego pochodzenia, na wyprodukowanie narkotyków. W konsekwencji, wobec każdego kolejnego nabywcy (uczestnika obrotu), który zbył narkotyki, orzeczony zostanie przepadek korzyści majątkowej w postaci osiągniętej przez niego ceny (wraz z »marżą«), czyli bez odliczania kosztów poniesionych na ich nabycie. Inna natomiast będzie wielkość korzyści majątkowej jedynie pośrednika. Skoro przepadkowi podlega osiągnięta korzyść, to będzie nią np. tylko zapłata, jaką sprawca uzyskał za przekazanie narkotyków do dalszego obrotu (zapłata za pośrednictwo). Jeżeli jednak zatrzymano u niego te narkotyki, to dojdzie również i do ich przepadku, z tym, że na podstawie art. 44 § 6 k.k. Jeszcze inaczej wyliczyć trzeba korzyść majątkową podlegającą przepadkowi u komisanta, a więc osoby zobowiązującej się za wynagrodzeniem (prowizją) do sprzedaży narkotyków i otrzymującej cenę za kolejne partie wprowadzonych do obrotu narkotyków. Tu przepadkiem objęte będą: prowizja, jeśli komisant z góry ją otrzymał, cena uzyskana za zbyte już narkotyki (korzyść majątkowa osiągnięta dla kogo innego - art.115 § 4 k.k.) i pozostałe nie wprowadzone jeszcze do obrotu narkotyki - art. Natomiast Sąd Apelacyjny w Poznaniu, w uzasadnieniu wyroku z 21 grudnia 2016 r. wskazał: „Przez korzyść majątkową, będącą przesłanką orzeczenia środka z art. 45 § 1 k.k., należy rozumieć składniki majątkowe uzyskane przez sprawcę w wyniku popełnienia przestępstwa, będącego przedmiotem orzekania w danej sprawie (o ile oczywiście nie podlegają przepadkowi przedmiotów wymienionych w art. 44 § 1 i § 6 k.k.). Środek przewidziany w art. 45 § 1 k.k. przewiduje możliwość przepadku nie tylko korzyści majątkowej pochodzącej bezpośrednio, ale także pochodzącej pośrednio z przestępstwa. Majątkową korzyść pośrednią można zdefiniować jako całość korzyści uzyskanych z obrotu przedmiotami, prawami majątkowymi, wierzytelnościami etc., pochodzącymi z przestępstwa, łącznie z uzyskanym przez sprawcę zyskiem. W definicji korzyści majątkowej podlegającej przepadkowi z art. 45 § 1 k.k. mieści się bowiem nie tylko dochód sprawcy, ale także koszty poczynione w celu osiągnięcia tego dochodu. W kolejnym orzeczeniu z 31 marca 2015 r. Sąd Apelacyjny w Krakowie stwierdził zaś: „Przepadek korzyści majątkowych pochodzących z przestępstwa obejmuje całość świadczenia uzyskanego z czynu zabronionego, nie tylko zysk pozostały po odliczeniu nakładów od uzyskanej ceny, a to kosztów zakupu narkotyków, kosztów przejazdu, zapłaty dla kurierów czy innych. Przestępstwo nie jest działalnością gospodarczą, w której dla obliczenia zysku odejmuje się od przychodów koszty ich uzyskania; takie reguły można stosować tylko w działalności legalnej. Każde z wyżej wymienionych orzeczeń każe wprost definiować korzyść majątkową jako całość świadczenia, które sprawca uzyskał w związku z popełnieniem przestępstwa. W judykaturze jednoznacznie określa się, że popełnione przestępstwo nie jest legalnie prowadzoną działalnością gospodarczą, do której mają zastosowanie przepisy umożliwiające odliczenie kosztów prowadzenia takiej działalności. Od wielu lat wykładnia pojęcia korzyści majątkowej jest niezmienna. Należy tu podkreślić, że na jednolitość stanowiska w zakresie zdefiniowania pojęcia korzyści majątkowej wskazuje wyrok Sądu Apelacyjnego w Krakowie, który uznał za niewłaściwe swoje wcześniejsze orzeczenie dotyczące pojęcia korzyści majątkowej z perspektywy dochodu”.

Warto zauważyć, odnosząc powyższe do prowadzonych postępowań karnych, że zdarzają się przypadki, kiedy sprawca popełnił przestępstwo, jednakże korzyści majątkowej w świetle okoliczności sprawy nie odniósł wcale bądź odniósł, ale nie w takim wymiarze, jak to każe definiować sąd. Przykładowo takim przypadkiem, który warto byłoby rozważyć pod względem oceny korzyści majątkowej jest sytuacja, w której sprawca otrzymuje w wyniku przestępstwa zlecenie na dokonanie pewnej czynności, zaś wartość zlecenia jest określona na ustaloną wcześniej kwotę. Następnie dokonuje szeregu czynności (opłaca materiały, zatrudnia pracowników, kurierów, transport), które mają wykazać, że dane zlecenie zostało wykonane w sposób prawidłowy, a koszty są realne, udokumentowane i faktycznie poniesione. W wyniku tych czynności sprawca nie uzyskał całości kwoty ze zlecenia, tylko jej część. W związku z tym należałoby zastanowić się, czy w takim wypadku wskazane byłoby postrzeganie definicji korzyści majątkowej z punktu widzenia dochodu, a nie przychodu, albowiem faktyczny zysk odniesiony z przestępstwa może być wielokrotnie niższy niż osiągnięta korzyść definiowana zgodnie z poglądami wyrażonymi w orzecznictwie. Rozpatrywanie korzyści majątkowej z punktu widzenia przychodu jest uzasadnione tylko z uwagi na prewencję, tj. Jednakże więcej argumentów przemawia za postrzeganiem korzyści z punktu widzenia dochodu. Przede wszystkim dlatego, że sprawca nie powinien ponosić ponownie kosztu, który został w sposób legalny rozliczony i poniesiony. Jeżeli sprawca jest w stanie udokumentować poniesione koszty zatrudnienia pracowników (faktura VAT, płacenie składek na ubezpieczenie zdrowotne, społeczne za pracownika, zaliczek na podatek dochodowy), koszty materiałów (faktury VAT potwierdzone wyciągami z konta bankowego, że zostały opłacone) czy koszty transportu (faktury VAT potwierdzone wyciągami z konta bankowego, że zostały opłacone z konta sprawcy), to przepadek...

Korzyść majątkowa osiągnięta z popełnienia przestępstwa jest traktowana w polskim prawie jako odrębny od środków karnych sposób ukarania sprawcy przestępstwa w celu zdyscyplinowania go i spełnienia celów prewencyjnych. Przepadek korzyści majątkowej w ustawie z 6 czerwca 1997 r. - Kodeks karny jest traktowany na równi ze środkami kompensacyjnymi, co wynika z systematyki kodeksu, jednakże zważyć należy, że przepadek w swojej istocie nie spełnia funkcji kompensacyjnych, jak nawiązka czy naprawienie szkody.

O przepadku korzyści majątkowej osiągniętej w wyniku popełnionego przestępstwa możemy mówić w kontekście art. 45 i art. 299 § 7 k.k. jako skutku z popełnionego przestępstwa. Pierwszy z tych przepisów stanowi: „Jeżeli sprawca osiągnął z popełnienia przestępstwa, chociażby pośrednio, korzyść majątkową niepodlegającą przepadkowi przedmiotów wymienionych w art. 44 § 1 lub 6, sąd orzeka przepadek takiej korzyści albo jej równowartości. Przepadku nie orzeka się w całości lub w części, jeżeli korzyść lub jej równowartość podlega zwrotowi pokrzywdzonemu lub innemu podmiotowi. Ponadto za korzyść majątkową osiągniętą z popełnienia przestępstwa uważa się także pożytki z rzeczy lub praw stanowiących tę korzyść. Zgodnie zaś z drugim przepisem: „W razie skazania za przestępstwo określone w § 1 lub 2, sąd orzeka przepadek przedmiotów pochodzących bezpośrednio albo pośrednio z przestępstwa, a także korzyści z tego przestępstwa lub ich równowartość, chociażby nie stanowiły one własności sprawcy.”

Przepadek korzyści majątkowej jest instrumentem, który służy pozbawianiu sprawców przestępstwa tych korzyści uzyskiwanych z popełnianych przez nich przestępstw, które nie podlegają̨ przepadkowi przedmiotów. Przepadkiem objęte są zatem te korzyści majątkowe, które pochodzą bezpośrednio z przestępstwa, nie są̨ przedmiotami, tj. mające naturę̨ niematerialną (np. prawa majątkowe), jak również pieniądze oraz wszelkie korzyści majątkowe pochodzące z przestępstwa pośrednio.

Przepadek korzyści majątkowej został wprowadzony do polskiego kodeksu karnego w 1997 r., w miejsce kary dodatkowej konfiskaty mienia, a obecna regulacja art. 44 k.k. Wskazać należy, że do 1 lipca 2015 r. przepadek korzyści majątkowej był środkiem karnym i jako taki środek mógł być orzeczony obok kary, która była wymierzona sprawcy. „Rezygnacja z umieszczenia przepadku w katalogu środków karnych podyktowana była brakiem racjonalnego uzasadnienia karnego charakteru przepadku (jeśli nie ma być konfiskatą mienia) oraz odszkodowania i obowiązku zadośćuczynienia, które to środki, w ocenie ustawodawcy, mają typowo cywilistyczny charakter”.

Przepadek korzyści majątkowej spełnia dwie podstawowe funkcje. Po pierwsze, środek ten zmierza do odebrania sprawcom bezprawnych korzyści oraz ma na celu zapobieganie przestępstwom. Kolejną istotną kwestią jest to, że przepadek korzyści majątkowej może być orzekany samoistnie, a do jego orzeczenia nie mają zastosowania dyrektywy wymiaru kary określone w art. 53 k.k., ale również nie istnieją żadne dyrektywy do jego orzekania. Do kompetencji sądu należy orzeczenie przepadku korzyści, jednakże nie jest on zależny od stopnia winy i stopnia społecznej szkodliwości. Rozmiar orzekanej korzyści majątkowej ma charakter obiektywny, a postawa sprawcy nie jest w tym wypadku istotna. Dyrektywy ogólnego wymiaru kary w stosunku do przepadku korzyści majątkowej nie mają zastosowania, a obecny art. 45 k.k.

Odnosząc się do powyższego wskazać należy, że uregulowanie w k.k. dwóch różnych postaci przepadku sprawia, że przepadek w tym wypadku tworzy instytucję zupełną. Uprawomocnienie się orzeczenia przepadku korzyści majątkowej stanowi początek procedury, której celem jest doprowadzenie do przejęcia przez Skarb Państwa takiej korzyści lub jej równowartości, a tym samym do realizacji dyspozycji art. 45 § 6 k.k. Przepis ten stanowi, iż „objęta przepadkiem korzyść majątkowa lub jej równowartość przechodzi na własność Skarbu Państwa z chwilą uprawomocnienia się wyroku”. Z tą chwilą skazany powinien dobrowolnie zrealizować orzeczony środek karny, a jeżeli tego nie uczyni - orzeczony przepadek powinien zostać zrealizowany w formie egzekucji. Postanowienia ustawy z 6 czerwca 1997 r. Kodeks karny wykonawczy (dalej k.k.w.), po nowelizacji z 2003 r., przekazały całość egzekucji środka karnego przepadku, grzywny oraz nawiązki na rzecz Skarbu Państwa urzędowi skarbowemu, który prowadzi ją według przepisów o postępowaniu egzekucyjnym w administracji, jeżeli kodeks nie stanowi inaczej (art. 2.

3. Niegospodarność jako przestępstwo

Polskie prawo karne na różne sposoby penalizuje niektóre zachowania powiązane z szeroko rozumianym obrotem gospodarczym. Wśród takich regulacji znajdują się chociażby zapisy o tzw. niegospodarności. Na czym ten czyn polega? Niegospodarność opisuje art. 296 § 1 Kodeksu karnego. Powyższy zapis pochodzący bezpośrednio z Kodeksu karnego może wydawać się na kilku płaszczyznach dość enigmatyczny. W pierwszej kolejności warto wskazać, kto de facto dopuszcza się niegospodarności, czyli będąc bardziej precyzyjnym, kto nadużywa udzielonych mu uprawnień lub niedopełnia ciążących na nim obowiązków, doprowadzając do znacznej szkody majątkowej. Zobowiązanie danych osób do wykonywania ww. czynności czy spełnieniu różnego rodzaju wymogów może wynikać z wielu kwestii. Zwykle źródłem takiego zobowiązania są kontrakty i umowy, jakie dana organizacja (np. Sprawca niegospodarności może popełnić ten czyn umyślnie, w zamiarze bezpośrednim lub ewentualnym. W niektórych instytucjach czy firmach odpowiedzialność za poszczególne decyzje rozkłada się na kilka osób. W przypadku chociażby spółek o wielu kwestiach decyduje zarząd. W zależności od indywidualnych uwarunkowań funkcjonowania danej jednostki, należy dokonać szczegółowej oceny, czyje decyzje bezpośrednio doprowadziły do powstania strat. Drugą kwestią, jaką należałoby wyjaśnić, jest doprecyzowanie, co oznacza zawarty w art. 296 § 1 Kodeksu karnego fragment dotyczący „wyrządzenia znacznej szkody majątkowej”. Mówiąc wprost - niezbędne jest określenie pułapu strat, od których można mówić o przestępstwie niegospodarności. Ten zwyczajowo określa się powyżej 200 000 złotych. W największym uproszczeniu czyn, który ma zostać podciągnięty pod niegospodarność, polega na przekroczeniu swoich uprawnień lub na niedopełnieniu pewnych obowiązków. Jak zostało wspomniane - w obu tych przypadkach musi dość do wyrządzenia znacznej szkody majątkowej podmiotowi, w którym pełni się określoną funkcję i z jego ramienia uprawnionym jest się do podejmowania pewnych decyzji np. Jakie konkretne zachowania mogą być uznane za niegospodarność? Np. zawarcie umowy niekorzystnej finansowo dla zarządzanej jednostki (przyjęcie umowy na dostawę towarów lub usług po cenach znacznie przewyższających ceny rynkowe, co skutkuje poważnymi stratami finansowymi), zaniechanie egzekwowania należności, dokonanie inwestycji obarczonej oczywistym ryzykiem finansowym, nieuzasadniona sprzedaż składników majątku, brak kontroli nad wydatkami jednostki, zaniechanie zabezpieczenia interesów przedsiębiorstwa itd. Z przestępstwem niegospodarności nierzadko powiązane są też inne zakazane przez polski prawo czynności, chociażby przyjęcie korzyści majątkowej (tzw. łapówki).

Jesteś przedsiębiorcą i szukasz profesjonalnej pomocy prawnej? Zachęcamy do Kontaktu z naszą Kancelarią.

Skutki incydentów: finansowe, reputacyjne i prawne

Tabela 1: Podstawowe różnice między wierzytelnością a długiem

| Aspekt | Wierzytelność | Dług |

|---|---|---|

| Definicja | Uprawnienie do żądania spełnienia świadczenia | Obowiązek spełnienia świadczenia |

| Strona uprawniona | Wierzyciel | Dłużnik |

| Strona zobowiązana | Dłużnik | Wierzyciel |

| Cel | Uzyskanie świadczenia | Spełnienie świadczenia |

Przepadek korzyści majątkowej jest instrumentem, który służy pozbawianiu sprawców przestępstwa tych korzyści uzyskiwanych z popełnianych przez nich przestępstw, które nie podlegają przepadkowi przedmiotów. Przepadkiem objęte są zatem te korzyści majątkowe, które pochodzą bezpośrednio z przestępstwa, nie są przedmiotami, tj. mające naturę niematerialną (np. prawa majątkowe), jak również pieniądze oraz wszelkie korzyści majątkowe pochodzące z przestępstwa pośrednio. Korzyść majątkowa w polskim porządku prawnym, jako korzyść osiągnięta z popełnionego przestępstwa, jest obecnie postrzegana bardzo restrykcyjnie. Jest nią wszystko to, co sprawca osiągnął w związku z popełnieniem przestępstwa. W przepisach k.k. nie została sformułowana definicja korzyści majątkowej, co oznacza, że w toku interpretacji tego pojęcia na potrzeby postępowania karnego winno się nadawać mu znaczenie, jakie ma ono w języku powszechnym.

tags: #wierzytelnosc #pochodzaca #z #przestepstwa