Zrozumienie Wykonalności Decyzji Prezesa PFRON

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON) odgrywa kluczową rolę we wspieraniu osób z niepełnosprawnościami oraz pracodawców zatrudniających takie osoby. Decyzje wydawane przez Prezesa PFRON, dotyczące na przykład dopłat do wynagrodzeń czy refundacji składek, mają istotne znaczenie dla funkcjonowania przedsiębiorstw. Zrozumienie procedur odwoławczych i wykonalności tych decyzji jest kluczowe dla pracodawców.

Zmiany w Procedurze Odwoławczej

Od 6 czerwca obowiązują znowelizowane przepisy dotyczące składania odwołań od decyzji PFRON. Wcześniej, w przypadku niezadowolenia z rozstrzygnięcia, pracodawcy mogli odwołać się do ministra rodziny, pracy i polityki społecznej, a następnie do wojewódzkiego sądu administracyjnego i naczelnego sądu administracyjnego. Obecnie, zgodnie ze zmienioną ustawą o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, od decyzji Prezesa PFRON lub wojewody przysługuje wniosek o ponowne rozpatrzenie sprawy do tego samego organu. Alternatywnie, przedsiębiorca może pominąć ten krok i od razu złożyć skargę do sądu administracyjnego.

Argumentacją dla odejścia od dwuinstancyjnej procedury odwoławczej było skrócenie czasu trwania postępowania i szybsze uzyskanie ostatecznego rozstrzygnięcia. Jednakże, jak wskazują przedstawiciele organizacji pracodawców, zmiana ta może być tylko pozornie korzystna. Istnieje obawa, że do sądów będzie trafiać więcej skarg, co w efekcie może nie przyspieszyć rozpatrywania spraw.

Pracodawcy mają zastrzeżenia do nowej procedury. Podkreśla się, że odwołanie się od decyzji Prezesa Funduszu bezpośrednio do sądu spowoduje jej uprawomocnienie i skutkować będzie tym, że będzie podlegać wykonaniu. Oznacza to, że firma będzie musiała zwrócić przyznane środki, a dopiero po rozpatrzeniu sprawy przez sąd, co może trwać lata, może okazać się, że decyzja PFRON była błędna.

Dane wskazują również, że wskaźnik zmienianych decyzji jest wyższy niż pierwotnie zakładane 30 procent. W przypadku dopłat do pensji, w 2017 roku sięgał on nawet 60 procent. Zmiana przepisów może ograniczyć możliwość uzyskania korekty decyzji, ponieważ łatwiej jest przyznać się do błędu organowi drugiej instancji niż temu samemu organowi analizującemu własną decyzję.

Dodatkowo, postępowanie administracyjne jest dla pracodawcy bezkosztowe, podczas gdy złożenie skargi do sądu wiąże się z koniecznością poniesienia opłat sądowych, które mogą być znaczącym wydatkiem, zależnym od wartości przedmiotu sporu.

Podmioty Uprawnione do Uczestnictwa w Konkursach PFRON

Podstawowymi beneficjentami wsparcia z PFRON są organizacje pozarządowe, które spełniają określone warunki. Muszą one posiadać w statucie zapis o prowadzeniu działań na rzecz osób niepełnosprawnych, a w przypadku wniosków dotyczących kultury fizycznej - również zapis o działaniach w tym zakresie. Dodatkowo, organizacja musi prowadzić działalność na rzecz osób niepełnosprawnych przez okres co najmniej 12 miesięcy.

W przypadku składania wniosku wspólnego przez kilka organizacji, warunki te weryfikowane są dla każdego z wnioskodawców. Regulamin konkursów może określać maksymalną kwotę dofinansowania, zależną od stażu działalności organizacji.

Istnieją również wyłączenia dotyczące możliwości uzyskania dofinansowania. Organizacje, wobec których toczy się postępowanie administracyjne lub sądowe w sprawie zwrotu dofinansowania wykorzystanego niezgodnie z przeznaczeniem, pobranego nienależnie lub w nadmiernej wysokości, mogą zostać wykluczone z udziału w konkursie. Podobnie, wykluczone mogą być podmioty, wobec których wydano prawomocne orzeczenie sądu administracyjnego utrzymujące w mocy zaskarżoną decyzję administracyjną, lub wobec których toczy się postępowanie egzekucyjne.

Dodatkowo, wykluczone mogą zostać organizacje, które w przeszłości rozwiązały umowę z PFRON z przyczyn leżących po ich stronie, bądź w których zarządzie zasiadają osoby skazane prawomocnym wyrokiem za określone przestępstwa. Ważnym kryterium jest również rzetelne wykonywanie zobowiązań wynikających z umów z PFRON w ciągu ostatnich 3 lat.

Organizacje pozarządowe nie mogą również ubiegać się o dofinansowanie, jeśli posiadają wymagalne zobowiązania wobec PFRON, Zakładu Ubezpieczeń Społecznych, Urzędu Skarbowego lub innych organów administracji publicznej.

Kierunki Pomocy i Wkład Własny

PFRON wspiera realizację zadań w ramach sześciu kluczowych kierunków pomocy: wejście osób niepełnosprawnych na rynek pracy, zwiększenie ich samodzielności, wzrost aktywności w różnych dziedzinach życia, zapewnienie dostępu do informacji, poprawa jakości funkcjonowania otoczenia osób niepełnosprawnych oraz upowszechnianie pozytywnych postaw społecznych wobec niepełnosprawności.

Ubiegając się o zlecenie realizacji zadań, wnioskodawca jest zobowiązany do wniesienia wkładu własnego. Jego minimalna wysokość jest określana w ogłoszeniu o konkursie i może być wniesiona w postaci wkładu finansowego ze źródeł niepublicznych lub publicznych, wkładu niefinansowego osobowego (świadczenie wolontariusza) lub wkładu rzeczowego (np. udostępnienie pomieszczenia). W przypadku wniosku wspólnego, warunki dotyczące wkładu własnego muszą być spełnione łącznie dla całego projektu.

Szczegółowe zasady dotyczące składania, rozpatrywania i realizacji projektów, a także warunki wnoszenia wkładu własnego, określone są w regulaminach konkursów PFRON.

Dofinansowania z PFRON: Możliwości i Ryzyka

PFRON oferuje wsparcie finansowe na likwidację barier architektonicznych, zakup specjalistycznych urządzeń oraz zakup środków higienicznych. Kwota dofinansowania jest zróżnicowana i zależy od celu inwestycji oraz statusu prawnego mieszkania.

Dofinansowanie jest przyznawane po analizie wniosku i podpisaniu umowy z Powiatowym Centrum Pomocy Rodzinie (PCPR). Najczęściej rozliczane jest po wykonaniu inwestycji, co oznacza, że wnioskodawca musi najpierw pokryć koszty z własnych środków.

Ryzyko Śmierci Wnioskodawcy

Jednym z niedostatecznie nagłośnionych ryzyk związanych z dofinansowaniem z PFRON jest sytuacja, gdy osoba, dla której składany był wniosek, umrze przed wypłatą środków. W takim przypadku pieniądze przepadają, nawet jeśli faktura została opłacona, a remont zakończony. Zgodnie z przepisami, PFRON ma czas na wypłatę środków, a jeśli w tym okresie wnioskodawca umrze, sprawa jest zamykana. Nie istnieje procedura "odziedziczenia" refundacji, a wydane pieniądze nie są zwracane.

Regulaminy PCPR jasno stanowią, że w przypadku śmierci wnioskodawcy lub osoby, w imieniu której składano wniosek, wniosek nie podlega dalszemu rozpatrywaniu, a środki nie mogą zostać wypłacone. Nawet jeśli umowa została podpisana, ale śmierć nastąpiła przed zakończeniem realizacji, dofinansowanie może być wypłacone spadkobiercom jedynie za usługi wykonane przed zgonem, pod warunkiem szybkiego zakończenia procedur.

Nie ma oficjalnego mechanizmu zabezpieczającego przed taką sytuacją. Pracodawcy, którzy planują duże inwestycje z dofinansowaniem PFRON, powinni być świadomi tego ryzyka.

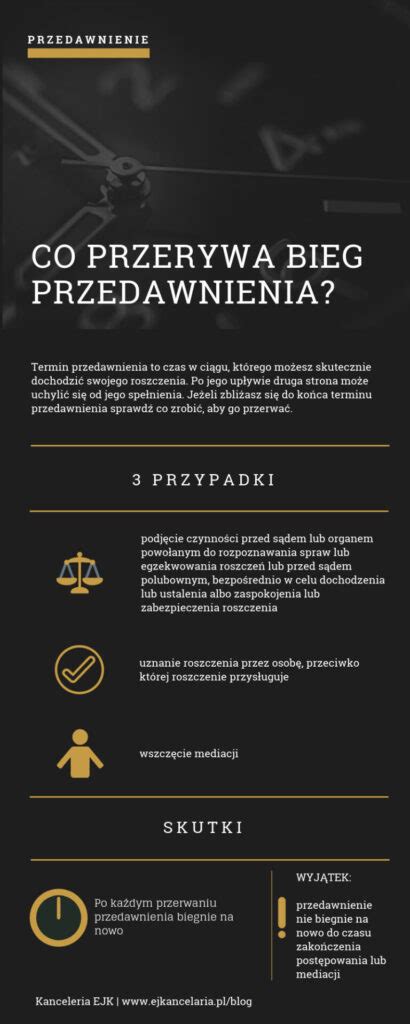

Przedawnienie Roszczeń o Zwrot Dofinansowania z PFRON

PFRON może dochodzić zwrotu nienależnie wypłaconych środków w terminie 5 lat. Za właściwy termin rozpoczęcia biegu przedawnienia przyjmuje się ostatni dzień okresu sprawozdawczego, czyli miesiąc, w którym zatrudniony był pracownik niepełnosprawny i pobrano na niego dofinansowanie.

Ważne jest, że ani rozpoczęcie postępowania, ani wydanie decyzji przez PFRON nie przerywają biegu przedawnienia. Oznacza to, że nawet w trakcie trwającego postępowania, jeśli upłynęło już 5 lat od momentu powstania zobowiązania, PFRON nie może legalnie żądać jego zwrotu.

Naczelny Sąd Administracyjny w wyrokach z dnia 30 stycznia 2025 r. orzekł, że przepis art. 165b par. 1 ordynacji podatkowej ma odpowiednie zastosowanie do postępowania w sprawie określenia wysokości wpłat na PFRON. Oznacza to, że po upływie sześciu miesięcy od podpisania przez pracodawcę sprawozdania z audytu przeprowadzonego przez Krajową Administrację Skarbową, przedawnia się prawo Prezesa PFRON do wszczęcia postępowania w sprawie wpłat na Fundusz.

Podstawy Wezwania o Zwrot Dofinansowań PFRON

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych może zażądać zwrotu otrzymanego dofinansowania w przypadku stwierdzenia nieprawidłowości w jego wykorzystaniu. Taka sytuacja może wystąpić z różnych powodów, w tym:

- Nieprawidłowości związane z kosztami wynagrodzeń pracowniczych.

- Nieaktualne orzeczenia o stopniu niepełnosprawności pracowników.

- Błędnie wykazany efekt zachęty.

- Zaległości finansowe względem PFRON przekraczające 100 zł.

- Finansowanie wynagrodzeń osób niepełnosprawnych ze środków publicznych (innych niż PFRON).

- Płacenie wynagrodzeń bezpośrednio do ręki pracownika z ominięciem systemu bankowego.

- Ubieganie się o dofinansowanie na wypłatę emeryta z lekkim lub umiarkowanym stopniem niepełnosprawności.

- Składanie wniosku o dofinansowanie przed terminem wypłaty pensji.

Szczególnie istotne jest terminowe odprowadzanie składek. Przekroczenie terminu opłacania składek ZUS powyżej 14 dni (z pewnymi wyjątkami) może skutkować uznaniem dofinansowania za nienależne. PFRON ma prawo do dostępu do danych w ZUS i możliwość sprawdzenia terminowości opłacania składek do 10 lat wstecz.

Procedury Zwrotu Dofinansowania

W przypadku stwierdzenia nieprawidłowości, PFRON wysyła wezwanie o zwrot dofinansowania, informując o kwocie do zwrotu i podstawie prawnej. Od momentu otrzymania wezwania, pracodawca ma trzy miesiące na uregulowanie należności lub przedstawienie pisemnych wyjaśnień i dokumentacji. W przeciwnym razie PFRON rozpoczyna postępowanie administracyjne.

Od decyzji PFRON można się odwołać. W ciągu 14 dni od otrzymania decyzji można złożyć wniosek o ponowne rozpatrzenie sprawy do Prezesa Zarządu PFRON, a następnie w ciągu 30 dni wnieść skargę do Sądu przez Prezesa Zarządu PFRON.

Umorzenie lub Rozłożenie na Raty Zwrotu Dofinansowania

Ustawa o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych przewiduje możliwość umorzenia lub rozłożenia na raty zwrotu dofinansowania. Możliwe jest umorzenie części lub całości odsetek, pod warunkiem uregulowania głównej kwoty długu w ciągu 3 miesięcy od otrzymania wezwania lub wykazania okoliczności uzasadniających zwrot. Istnieje również możliwość rozłożenia zwrotu na raty lub odroczenia terminu spłaty.

Z tych opcji można skorzystać tylko raz, a całkowity okres spłaty nie może przekroczyć 10 lat. PFRON stosuje rygorystyczne zasady, a złamanie umowy skutkuje natychmiastową wymagalnością całości zobowiązania.

Aby PFRON zgodził się na rozłożenie zwrotu na raty, konieczne jest wykazanie ważnego interesu przedsiębiorstwa, interesu publicznego, względów społecznych, gospodarczych lub innych istotnych powodów, popartych odpowiednimi dokumentami. Sytuacja ekonomiczna firmy nie może być postrzegana jako "trudna sytuacja" zdefiniowana w Ustawie o Rehabilitacji, gdyż może to skutkować zawieszeniem obecnych dofinansowań.

Kwestia Prawidłowego Zatrudnienia Pracowników Niepełnosprawnych

Kluczowym aspektem w kontekście dofinansowań z PFRON jest prawidłowe dokumentowanie zatrudnienia pracowników niepełnosprawnych. Pracodawca ma obowiązek dysponować orzeczeniem o niepełnosprawności pracownika w dniu zawarcia umowy o pracę, aby móc wykazać cel pomocy publicznej, jakim jest zachęcanie do zatrudniania osób niepełnosprawnych.

W przypadku sporów dotyczących daty przedstawienia orzeczenia o niepełnosprawności, sądy administracyjne analizują całokształt zgromadzonego materiału dowodowego. Istotne jest również prawidłowe rozumienie pojęcia "efektu zachęty" oraz wzrostu netto zatrudnienia ogółem i wśród pracowników niepełnosprawnych.

Sądy podkreślają, że organ w swojej decyzji powinien przytaczać przepisy obowiązujące w okresie, którego dotyczy sprawa, a nie te, które zostały uchylone. Ponadto, twierdzenie o konieczności przedstawienia ważnego orzeczenia najpóźniej w dniu zawarcia umowy o pracę nie zawsze znajduje potwierdzenie w przepisach.

W przypadku wątpliwości co do daty przedstawienia orzeczenia, należy dokładnie analizować dokumentację, w tym raporty z czynności sprawdzających, które mogą być kluczowe dla ustalenia stanu faktycznego.

tags: #wykonalnosc #decyzji #prezesa #pfron