Ulga na złe długi w VAT – kluczowe zmiany i interpretacje po wyroku TSUE

Przedsiębiorcy - wierzyciele, których dotknął problem nieściągalnych płatności, mogą obniżyć podstawę swojego opodatkowania w podatku dochodowym oraz w podatku od towarów i usług. Pozwala im na to instytucja ulgi na złe długi.

W dniu 15 października 2020 r. zapadł wyrok Trybunału Sprawiedliwości UE (sygn. akt C-335/19), który znacznie poszerzył możliwość dokonania korekty złożonej deklaracji i odzyskania przez firmę VAT odprowadzonego do Urzędu Skarbowego z tytułu faktur, które nigdy nie zostały jej zapłacone.

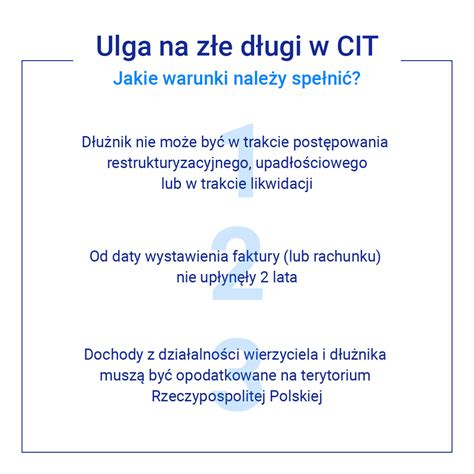

TSUE uznał bowiem za sprzeczny z unijnym prawem, przepis wprowadzony do polskiej ustawy o VAT, uzależniający możliwość skorzystania z ulgi na złe długi, od posiadania przez dłużnika w momencie dostawy statusu zarejestrowanego czynnego podatnika VAT, jak i tego, by w przeddzień złożenia korekty nie był on również konsumentem, ani w toku postępowania restrukturyzacyjnego, upadłościowego lub w trakcie likwidacji.

Skutkiem wyroku większe grono wierzycieli może skutecznie wystąpić o korektę złożonych deklaracji i odzyskać podatek z niezapłaconych faktur.

Na czym polega ulga na złe długi w VAT?

Ulga na złe długi w podatku VAT to możliwość albo obowiązek korekty podatku VAT wobec nieotrzymania albo nieuregulowania należności/zobowiązania z tytułu prowadzonej działalności gospodarczej udokumentowanego fakturą w ustawowym czasie.

Ulga na złe długi w VAT w swojej istocie wprowadza narzędzia dla sprzedawcy umożliwiające odzyskanie podatku VAT z nieopłaconej faktury sprzedaży.

U dłużnika powoduje to wzrost podatku VAT do zapłaty poprzez obniżenie podatku VAT z niezapłaconej faktury.

Ulga na złe długi w VAT to:

- możliwość korekty VAT in minus z tytułu nieotrzymanej zapłaty za fakturę,

- obowiązek korekty VAT in plus wobec nieuregulowania faktury.

Funkcjonowanie ulgi na złe długi uregulowane jest w art. 89a ustawy o VAT.

Kluczowe orzeczenia i nowelizacje

Z dniem 1 października 2021 r. polskie regulacje podatkowe w zakresie ulgi na złe długi zostały dostosowane do przepisów unijnych. To efekt wyroku Trybunału Sprawiedliwości UE, który rok wcześniej uznał je za krzywdzące dla polskich wierzycieli.

Zgodnie z art. 89a ust. 1 ustawy o podatku od towarów i usług, podatnik może skorygować podstawę swojego opodatkowania VAT oraz podatek należny, jeśli nieściągalność jego należności od kontrahenta została co najmniej uprawdopodobniona.

Właśnie w przedmiocie polskich uregulowań ulgi na złe długi wypowiedział się NSA w przywołanej sprawie. Dotyczyła ona przedsiębiorcy, który przed sądem gospodarczym dochodził od dłużnika zapłaty należności z faktur z 2015 roku. Na początku 2018 r. uzyskał korzystny wyrok z klauzulą wykonalności. Jednak postępowanie egzekucyjne z majątku dłużnika okazało się bezskuteczne i w lipcu 2018 r. uległo umorzeniu. Miesiąc później przedsiębiorca dokonał korekty deklaracji VAT powołując się na ulgę, o której mowa w art. 89a ustawy. Ale naczelnik urzędu skarbowego odmówił uwzględnienia jego wniosku.

Wyrokiem z 31 stycznia 2023 r. (I FSK 1715/22) NSA oddalił skargę kasacyjną Dyrektora Izby Administracji Skarbowej w Warszawie [DIAS], przyznając tym samym rację Klientowi Gekko Taxens, który wcześniej zaskarżył decyzję fiskusa.

NSA przekona fiskusa? Warto jednak poczekać na pisemne uzasadnienie wyroku przez NSA (po jego doręczeniu opiszemy jego kluczowe stwierdzenia), ponieważ bez wątpienia oddalenie przez NSA skargi organu to z perspektywy podatników bardzo ważne wydarzenie.

Wyrokiem z 20 marca 2025 r. NSA uznał, że ustanowiony w art. 89a ust. 2 pkt 5 ustawy o VAT 2-letni wówczas termin (od 1 października 2021 r. - 3-letni) na skorzystanie z ulgi jest niezgodny z art. 90 ust. 1 unijnej dyrektywy VAT. Organy nie mogły więc odmówić przedsiębiorcy prawa do skorzystania z ulgi po upływie tego terminu.

Wyrok Naczelnego Sądu Administracyjnego z 20 marca 2025 r. ma fundamentalne znaczenie dla wszystkich polskich przedsiębiorców, którzy zmagają się z niesolidnymi kontrahentami.

Przedsiębiorcy mogą teraz odzyskać VAT od niezapłaconych faktur nawet po upływie ustawowego 3-letniego terminu.

Zgodnie z nową interpretacją, firmy mogą teraz występować o ulgę w ramach ogólnego 5-letniego terminu na korektę VAT, nawet jeśli od wystawienia nieopłaconej faktury minęły ponad 3 lata.

Zmiany w przepisach po wyroku TSUE

Polski ustawodawca uwzględnił rozstrzygnięcie TSUE i z dniem 1 października 2021 r. wprowadził odpowiednie zmiany do ustawy o VAT w zakresie ulgi na złe długi. Z art. 89a został wykreślony wymóg, by dostawa, która ma zostać objęta ulgą, musiała zostać dokonana na rzecz czynnego podatnika VAT, niebędącego w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji.

Wykreślony został również warunek, aby dłużnik posiadał status czynnego podatnika VAT, jak i nie był uczestnikiem ww. postępowań, również na dzień poprzedzający dzień złożenia deklaracji podlegającej korekcie.

Wydłużony został również okres, w którym wierzyciel może z niej skorzystać.

Wyrok TSUE z 15 października 2020 r., jak i dokonana pod jego wpływem nowelizacja ustawy o VAT, dają możliwość skorzystania z ulgi na złe długi i obniżenia podstawy swojego większemu gronu przedsiębiorców.

Korekty złożonej deklaracji mogą dokonać wierzyciele bez względu na to czy dłużnik jest w toku restrukturyzacji lub upadłości, jak i czy posiada lub posiadał status czynnego podatnika VAT.

Należy podkreślić, że nie ma obowiązku informowania dłużnika o fakcie skorzystania z tej ulgi.

Łatwiejszy dostęp do ulgi na złe długi na pewno spowoduje częstsze korzystanie z niej wśród wierzycieli (tj. sprzedawców).

Ulga na złe długi w VAT w 2025 roku

W 2025 roku zasady ulgi na złe długi nie uległy zmianie w stosunku do 2024 roku.

Rozpatrując zasady funkcjonowania ulgi na złe długi w VAT, należy wziąć pod uwagę rozgraniczenie pomiędzy stroną podatnika-sprzedawcy (wierzyciela) a stroną podatnika-nabywcy (dłużnika).

Z ulgi na złe długi w VAT ma możliwość (nie obowiązek) skorzystać podatnik-sprzedawca, a więc wierzyciel.

Ulgę na złe długi w VAT obowiązkowo musi zastosować nabywca-dłużnik.

Nawiązując do art. 89a ust. 1 ustawy o VAT, podatnik-sprzedawca ma możliwość dokonania korekty in minus (pomniejszenia w ewidencji VAT - JPK_V7X):

- podatku opodatkowania VAT,

- oraz podatku VAT,

- wynikających (z faktury) ze sprzedaży towarów lub usług dokonanych na terytorium RP, jeżeli nieściągalność wierzytelności (należności z faktury sprzedaży) została uprawdopodobniona.

Nieściągalność wierzytelności uważa się za uprawdopodobnioną, gdy wierzytelność nie została:

- uregulowana,

- lub zbyta - w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Należy wspomnieć, że ulga na złe długi w VAT znajduje zastosowanie także w odniesieniu do części niezapłaconej faktury, której nieściągalność została uprawdopodobniona.

Warunki zastosowania ulgi na złe długi w VAT u sprzedawcy, gdy dłużnikiem jest firma

| Lp. | Opis warunków |

| 1. | Wierzytelność dotyczy transakcji sprzedaży (także zagranicznej) towarów lub usług, której miejsce opodatkowania podatkiem VAT występuje na terytorium RP |

| 2. | Sprzedawcą jest polski podatnik, a więc podatnik z siedzibą na terytorium RP, a dłużnikiem konsument lub podatnik prowadzący działalność z miejscem zamieszkania, siedzibą firmy na terytorium RP albo poza terytorium RP |

| 3. | Wierzytelność nie została uregulowana lub zbyta w żadnej formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze |

| 4. | Sprzedawca (wierzyciel) jest czynnym podatnikiem VAT na dzień poprzedzający dzień złożenia ewidencji i deklaracji podatkowej JPK_V7X, w której dokonuje korekty in minus podstawy opodatkowania i podatku VAT z tytułu ulgi na złe długi |

| 5. | Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona |

Jeżeli dłużnikiem nie jest czynny podatnik VAT, czyli podatnik zwolniony z VAT albo konsument, wówczas korekta z tytułu ulgi na złe długi w VAT może być dokonana, jeżeli:

- wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego, lub

- wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym, lub

- wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

Ulga na złe długi u dłużnika

Nabywca, który zakupi towary lub usługi, otrzyma fakturę i nie ureguluje płatności w terminie 90 dni od dnia upływu terminu określonego w umowie lub na fakturze, będzie zobligowany do korekty (zastosowania ulgi na złe długi) już odliczonej wcześniej kwoty podatku VAT naliczonego wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 90. dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.

Korekta ta powinna być wykazana w pliku JPK_V7 składanym za okres, w którym upływa wspomniany termin.

Konieczność korekty podatku VAT ma na celu motywowanie dłużników do opłacania należności terminowo.

Co równie ważne, dotychczasowe przepisy wskazywały, że ulgi na złe długi nie dokonuje się u dłużnika, jeśli w ostatnim dniu miesiąca, w którym mija 90. dzień od dnia upływu terminu płatności, dłużnik jest w trakcie postępowania, postępowania upadłościowego lub likwidacji.

Od 1 października 2021 roku i w aktualnym stanie prawnym zmodyfikowane regulacje ulgi na złe długi wskazują na obowiązek ujęcia przez dłużnika korekty ulgi na złe długi, nawet gdy jest on w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub likwidacji.

Dłużnik nie ma obowiązku zastosowania ulgi na złe długi w VAT, jeżeli uregulował należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90.

Ulga na złe długi. Co zrobić, kiedy klient nam nie zapłacił

Jeżeli dłużnik ureguluje należność (w całości lub w części) lub zostanie ona przez wierzyciela zbyta, konieczne będzie ponowne zwiększenie podstawy opodatkowania oraz kwoty podatku VAT należnego za okres, w którym należność została uregulowana lub zbyta. W przypadku uzyskania częściowej zapłaty takie zwiększenie trzeba zastosować proporcjonalnie.

W tej sytuacji dłużnik, który spłacił całość lub część swojego długu wobec kontrahenta, może ponownie odliczyć podatek VAT naliczony z danej transakcji.

Jeżeli uregulowana została tylko część należności, to zwiększenie podatku także powinno być dokonane proporcjonalnie do opłaconej części.

Ponowne odliczenie podatku następuje w okresie zapłaty części lub całości wierzytelności.

Korekty złożonej deklaracji mogą dokonać wierzyciele bez względu na to czy dłużnik jest w toku restrukturyzacji lub upadłości, jak i czy posiada lub posiadał status czynnego podatnika VAT.

tags: #wyrok #dluznik #wykreslony #z #vat #89a