Kwota wolna od zajęcia komorniczego na koncie i wynagrodzeniu

Egzekucja komornicza to proces, który może być źródłem stresu dla dłużnika. Wiele osób obawia się całkowitego pozbawienia środków finansowych. Na szczęście polskie prawo przewiduje mechanizmy ochronne, takie jak kwota wolna od zajęcia. W tym artykule przyjrzymy się, czym jest kwota wolna od zajęcia, ile wynosi w różnych sytuacjach i od czego zależy.

Czym jest kwota wolna od zajęcia?

Kwota wolna od zajęcia to minimalna suma pieniędzy, która musi pozostać do dyspozycji dłużnika, nawet jeśli jego rachunek bankowy lub wynagrodzenie zostaną zajęte przez komornika. Jest to fundamentalny element ochrony prawnej, mający na celu zapewnienie dłużnikowi środków niezbędnych do pokrycia podstawowych kosztów utrzymania.

W przypadku egzekucji z rachunku bankowego, kwota wolna od zajęcia wynosi 75% minimalnego wynagrodzenia za pracę. Oznacza to, że komornik zobowiązany jest pozostawić dłużnikowi do swobodnej dyspozycji środki w tej wysokości. Jeśli prowadzona jest egzekucja z wynagrodzenia za pracę, zgodnie z Kodeksem pracy, wolna od potrąceń jest kwota wynagrodzenia w wysokości minimalnego wynagrodzenia za pracę. Dotyczy to wynagrodzenia netto, po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy oraz wpłat na pracowniczy plan kapitałowy (jeśli pracownik nie zrezygnował z ich dokonywania).

Warto podkreślić, że kwota wolna od zajęcia z wynagrodzenia dotyczy potrąceń na pokrycie należności innych niż świadczenia alimentacyjne. W przypadku świadczeń alimentacyjnych, kwota wolna jest niższa i wynosi 60% minimalnego wynagrodzenia za pracę.

Przepisy Kodeksu pracy dotyczące kwoty wolnej od potrąceń stosuje się bezpośrednio w przypadku egzekucji komorniczej z wynagrodzenia. Innymi słowy, kwota wolna od zajęcia to suma, którą dłużnik może swobodnie wykorzystać z konta lub pensji, nawet jeśli zostały one zajęte przez komornika.

Kwota wolna od zajęcia w 2024, 2025 i 2026 roku

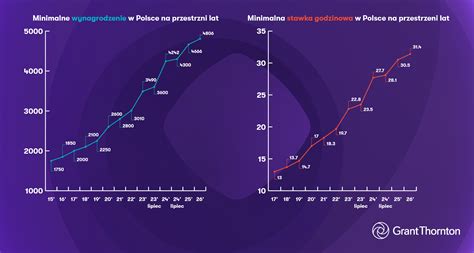

Wysokość minimalnego wynagrodzenia za pracę zmienia się dynamicznie, często dwukrotnie w ciągu roku. Ma to bezpośredni wpływ na wysokość kwoty wolnej od zajęcia.

- W 2024 roku minimalne wynagrodzenie wynosiło:

- od 1 stycznia do 30 czerwca: 4242 zł brutto

- od 1 lipca do 31 grudnia: 4300 zł brutto

- W 2025 roku wynagrodzenie minimalne prawdopodobnie wyniesie 4666 zł brutto. W związku z tym kwota wolna od zajęcia na rachunku bankowym wyniesie 3499,50 zł (75% z 4666 zł).

- W 2026 roku minimalne wynagrodzenie zostało ustalone na poziomie 4806 zł brutto. Kwota wolna od potrąceń wynosić będzie około 3605,85 zł netto (minimalne wynagrodzenie netto).

Oprócz wynagrodzenia za pracę, chronione przed egzekucją są również niektóre świadczenia, takie jak środki otrzymywane z ZUS (np. 800+), sumy uzyskane w ramach Rodzinnego Kapitału Opiekuńczego czy inne zasiłki.

Co z umowami zlecenie i kontraktami B2B?

Nie wszyscy dłużnicy pracują na podstawie umowy o pracę. Część osób otrzymuje wynagrodzenie z tytułu umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło. W takich przypadkach sytuacja prawna dłużnika może być mniej korzystna.

Zgodnie z przepisami, zasady dotyczące kwoty wolnej od zajęcia przewidziane w Kodeksie pracy stosuje się odpowiednio do wszystkich świadczeń powtarzających się, których celem jest zapewnienie utrzymania albo które stanowią jedyne źródło dochodu dłużnika będącego osobą fizyczną. Dotyczy to zwłaszcza umów zlecenie czy umów o dzieło.

Jednakże, w przypadku przedsiębiorców świadczących usługi na zasadach B2B, kwota wolna od potrąceń określona w przepisach Kodeksu pracy nie będzie miała zastosowania. Może to oznaczać, że przedsiębiorcy ci są w praktyce pozbawieni środków na dalsze prowadzenie działalności. Warto to uwzględniać, planując egzekucję, ponieważ zazwyczaj będzie ona skuteczniejsza niż w przypadku osób pracujących w oparciu o umowę o pracę lub otrzymujących świadczenia z ZUS.

Warto również wspomnieć o szczególnym rozwiązaniu dla przedsiębiorców będących jednocześnie pracodawcami. Na podstawie Kodeksu postępowania cywilnego mogą oni wnioskować o zwolnienie od zajęcia kwot na bieżące wynagrodzenia dla swoich pracowników, pod warunkiem przedstawienia wiarygodnej listy płac. Zwolnienie jest możliwe do wysokości przeciętnego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS.

Zajęcie wynagrodzenia przez komornika - szczegółowe zasady

Komornik sądowy przystępuje do egzekucji z wynagrodzenia za pracę poprzez jego zajęcie. W przypadku rozwiązania stosunku pracy z dłużnikiem, dotychczasowy pracodawca czyni wzmiankę o zajęciu należności w świadectwie pracy. Jeśli nowy pracodawca jest znany, przesyła mu zawiadomienie komornika i dokumenty dotyczące zajęcia wynagrodzenia.

W przypadku egzekucji świadczeń alimentacyjnych, potrącenia mogą być dokonywane do wysokości 60% wynagrodzenia. Od 1 stycznia 2023 roku minimalne wynagrodzenie w Polsce wynosiło 3490 złotych brutto. W 2026 roku, przy minimalnej krajowej wynoszącej 4806 zł brutto, kwota wolna od zajęcia na koncie bankowym będzie równa 3604,50 zł (75% z 4806 zł).

Tabela potrąceń komorniczych w 2026 roku (przykład dla pensji 6000 zł netto)

| Rodzaj długu | Kwota wolna od zajęcia (netto) | Maksymalna kwota zajęcia przez komornika | Pozostaje dla pracownika |

|---|---|---|---|

| Długi niealimentacyjne | ~3605,85 zł | ~2394,15 zł (nadwyżka ponad kwotę wolną) | ~3605,85 zł |

| Długi alimentacyjne | Nie dotyczy (kwota wolna jest niższa) | Do 60% z 6000 zł = 3600 zł | ~2400 zł |

Należy pamiętać, że przy zarobkach przekraczających minimalną krajową, komornik może zająć nadwyżkę ponad kwotę wolną, ale nie więcej niż 50% całkowitego wynagrodzenia netto (przy długach niealimentacyjnych).

Kwota wolna od zajęcia na koncie bankowym

Ochrona wynagrodzenia u pracodawcy to nie wszystko. W 2026 roku kwota wolna od zajęcia na koncie bankowym jest ustalana bez względu na formę zatrudnienia i powiązana z wysokością minimalnego wynagrodzenia brutto. Limit środków chronionych przed zajęciem wynosi 75% minimalnego wynagrodzenia brutto. Przy minimalnej płacy w 2026 roku wynoszącej 4806 zł brutto, kwota wolna od zajęcia będzie równa 3604,50 zł.

Oznacza to, że bank nie przekaże komornikowi żadnych pieniędzy, jeśli saldo konta nie przekracza tej kwoty. Jeśli na koncie znajduje się np. 4000 zł, komornik może zająć jedynie kwotę powyżej limitu 3604,50 zł, czyli 395,50 zł.

Kwota wolna od zajęcia chroni pieniądze niezbędne do życia, a jej wysokość zmienia się co roku w zależności od minimalnego wynagrodzenia brutto. Warto wiedzieć, że bank liczy kwotę wolną od nowa każdego miesiąca. Jeśli na koncie znalazła się suma przewyższająca limit, bank oznacza część środków jako „wykorzystana kwota wolna od zajęcia” i przekazuje nadwyżkę komornikowi.

Należy pamiętać, że kwota wolna liczona jest łącznie dla wszystkich Twoich rachunków osobistych w jednym banku - nie przysługuje oddzielnie na każde konto. Odnawia się na początku każdego miesiąca. Jeśli masz rachunki w różnych bankach, każdy bank rozlicza limit osobno u siebie.

Świadczenia wyłączone spod egzekucji komorniczej

Niektóre świadczenia są całkowicie chronione przed egzekucją komorniczą. Oznacza to, że nawet przy dużym zadłużeniu komornik nie może ich zająć. Do najważniejszych należą:

- Świadczenia rodzinne i wychowawcze - m.in. 800+, zasiłki rodzinne, dodatki wychowawcze, świadczenie rodzicielskie.

- Świadczenia z pomocy społecznej - zasiłki stałe, okresowe i celowe przyznawane przez ośrodki pomocy społecznej.

- Fundusz alimentacyjny - pieniądze wypłacane w przypadku uchylania się dłużnika od płacenia alimentów.

- Dodatki i świadczenia celowe - np. dodatki mieszkaniowe i energetyczne.

- 13. i 14. emerytura - są w całości chronione przed zajęciem komorniczym, nawet przy egzekucji alimentów.

Ważne jest, aby odpowiednio oznaczyć wpływy z tych świadczeń, aby uniknąć ich zajęcia. W przypadku niesłusznego zajęcia należy niezwłocznie złożyć skargę na czynności komornika.

Zajęcie komornicze a 500+ | Kwota wolna od zajęcia komorniczego.

Podsumowując, znajomość aktualnych limitów potrąceń komorniczych jest niezbędna dla każdego, kto zmaga się z zadłużeniem. Pozwala to lepiej planować domowy budżet i uniknąć nieprzyjemnych niespodzianek. W przypadku wątpliwości, zawsze warto skonsultować swoją sytuację z prawnikiem specjalizującym się w prawie egzekucyjnym.

tags: #zajecie #komornicze #na #koncie #a #kwota