Zachowek a wierzytelność: Kluczowe aspekty prawne i praktyczne

Instytucja zachowku ma na celu ochronę interesów majątkowych osób najbliższych spadkodawcy, nawet wbrew jego woli. Zgodnie z treścią art. 991 k.c., zstępnym, małżonkowi oraz rodzicom spadkodawcy, którzy byliby powołani do spadku z ustawy, należą się określone udziały w spadku. Jeżeli uprawniony nie otrzymał należnego mu zachowku w postaci darowizny, powołania do spadku lub zapisu, przysługuje mu przeciwko spadkobiercom roszczenie o zapłatę sumy pieniężnej potrzebnej do pokrycia zachowku lub jego uzupełnienia. Jak trafnie wskazał Sąd Najwyższy w postanowieniu z dnia 5 kwietnia 2018 r. w sprawie o sygn. akt II CSK 85/18: „Instytucja zachowku służy ochronie interesów majątkowych najbliższych członków rodziny spadkodawcy, wymienionych w art. 991 § 1 k.c., przez zapewnienie im, niezależnie od woli spadkodawcy, a nawet wbrew jego woli, roszczenia pieniężnego odpowiadającego określonemu ułamkowi wartości ich udziału w spadku, który by im przypadał przy dziedziczeniu ustawowym.”

Zachowek przysługuje najbliższej rodzinie spadkodawcy, takiej jak zstępni (dzieci, wnuki), małżonek oraz rodzice, jeżeli zostali pominięci w testamencie lub w darowiznach dokonanych przez spadkodawcę. Wierzytelność z tytułu zachowku to roszczenie majątkowe służące ochronie bezpośrednich spadkobierców ustawowych, mające na celu zapewnienie realizacji ich interesów rodzinnych w przypadku pokrzywdzenia przez dyspozycje testamentowe spadkodawcy. Roszczenie to jest pozbawione pierwiastka osobistego i opiera się na zasadach prawa spadkowego.

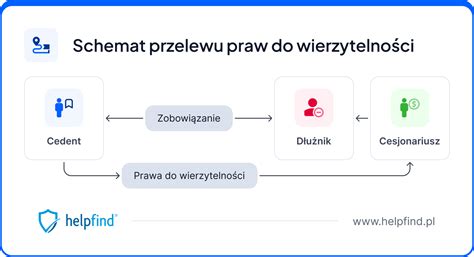

Czym jest umowa przelewu wierzytelności?

Umowa przelewu wierzytelności to mechanizm prawny, który umożliwia wierzycielowi przeniesienie swojej wierzytelności na osobę trzecią. Jest to narzędzie często wykorzystywane do zabezpieczenia lub transferu roszczeń majątkowych. Zgodnie z art. 509 § 1 kodeksu cywilnego, wierzyciel może przenieść swoją wierzytelność na inną osobę bez zgody dłużnika, chyba że istnieje szczególny zakaz ustawowy, umowny lub gdy wierzytelność ta ma charakter wyjątkowo osobisty. W przypadku zachowku, mimo iż przysługuje on bliskim krewnym, nie jest traktowany jako roszczenie stricte osobiste.

Ciekawym aspektem prawnym przelewu wierzytelności jest to, że nabywca wchodzi w pełni w sytuację prawną cedenta, przejmując nie tylko same roszczenia, ale i związane z nimi ograniczenia, takie jak ryzyko przedawnienia. Konsekwencją przelewu wierzytelności jest zmiana podmiotowa po stronie wierzyciela, polegająca na tym, że dotychczasowy wierzyciel traci to stanowisko, a w jego miejsce wchodzi nabywca wierzytelności, który uzyskuje ją w takim samym kształcie, w jakim przysługiwała ona zbywcy. Legitymację materialną do żądania spełnienia świadczenia uzyskuje nowy wierzyciel (cesjonariusz), na ręce którego dłużnik jest obowiązany spełnić świadczenie, z zastrzeżeniem konsekwencji wynikających z braku zawiadomienia dłużnika o przelewie (art. 512 k.c.).

Wyłączenia możliwości przelewu wierzytelności

Przepisy ustawy przewidują szereg postanowień wyłączających dopuszczalność przelewu wierzytelności. Przykłady takich regulacji to art. 595 § 1 kodeksu cywilnego, który stanowi o niezbywalności prawa odkupu; art. 602 § 1 kodeksu cywilnego, przewidujący niezbywalność prawa pierwokupu; oraz art. 912 kodeksu cywilnego, wyłączający możliwość zbycia prawa dożywocia. Warto zauważyć, że obowiązujące przepisy nie zakazują zbywania wierzytelności z tytułu zachowku.

Druga negatywna przesłanka wymieniona w art. 509 § 1 kodeksu cywilnego, dotycząca sprzeczności przelewu wierzytelności z zastrzeżeniem umownym, nie wymaga bliższego omówienia w kontekście niniejszej sprawy z uwagi na charakter roszczenia. Właściwość zobowiązania również nie wyklucza zbycia wierzytelności z tytułu zachowku. Okoliczność, że ustawodawca przyznaje prawo do zachowku tylko wąskiemu gronu najbliższych spadkodawcy osób, bo tylko zstępnym, małżonkowi i rodzicom (art. 991 § 1 k.c.), nie nadaje wierzytelności z tytułu zachowku tak dalece osobistego charakteru, aby pozbawiał on ją przymiotu prawa majątkowego, które może być przedmiotem zwykłego obrotu.

Stanowisko Sądu Najwyższego

Uchwała Sądu Najwyższego z dnia 13 lutego 1975 roku sygn. akt III CZP 91/74 wskazuje: „(…) Nie stanowi dostatecznie przekonywającego argumentu na uzasadnienie poglądu o ściśle osobistym charakterze roszczenia o zachowek, wyłączającym jego zbywalność - okoliczność, iż zachowek przysługuje tylko wąskiemu gronu osób najbliższych spadkodawcy. Uwzględniając bowiem różnice co do kręgu osób uprawnionych do zachowku (art. 991 § 1 k.c.) oraz do dziedziczenia ustawowego (art. 931 i nast. k.c.), należy zauważyć, że również do dziedziczenia z ustawy powołane są w zasadzie osoby najbliższe spadkodawcy, a wielokrotnie krąg osób uprawnionych do dziedziczenia danego spadku z ustawy będzie się zbiegał z kręgiem osób uprawnionych do zachowku. Stosownie zaś do art. 1051 k.c. spadkobierca, który spadek przyjął, może - bez ograniczenia - zbyć spadek w całości lub części, może zbyć również swój udział spadkowy. Skoro zatem osoba uprawniona do zachowku mogłaby zbyć spadek lub udział spadkowy, gdyby dziedziczyła spadek, to w drodze wykładni a maiore ad minus można dojść do wniosku, że może ona zbyć również swoją wierzytelność z tytułu zachowku, stanowiącą odpowiednio mniejszą część jej udziału spadkowego.”

Ponadto, Sąd Najwyższy w wyroku z dnia 13 kwietnia 2018 r., I CSK 381/17 stwierdził, iż „Zobowiązanie do uzupełnienia zachowku ciążące na obdarowanym (art. 1000 § 1 k.c.) przechodzi na jego następców prawnych także wówczas, gdy obdarowany zmarł przed otwarciem spadku po darczyńcy (art. 922 § 1 k.c.).” Stanowisko to zostało również potwierdzone w orzeczeniu Sądu Najwyższego z dnia 11 grudnia 1934 r., C.II. 1953/34, w którym zostało wskazane, iż „Prawo do zachowku jest roszczeniem pieniężnem, ale nie ściśle osobistem, i dlatego, jak inne roszczenia pieniężne, może być odstąpione w drodze cesji.”

Zachowek a długi spadkobiercy

Długi spadkobiercy nie pozbawiają go prawa do zachowku. Przepisy nie uzależniają możliwości żądania zapłaty od jego kondycji finansowej. Jednakże, należy mieć na uwadze, że prawo do zachowku jest prawem majątkowym, co oznacza, że komornik może je zająć. Istnieje ryzyko, że środki uzyskane z tytułu zachowku trafią bezpośrednio do wierzycieli, a nie do kieszeni dłużnika.

Fakt bycia dłużnikiem (nawet z komornikiem na pensji) nie sprawia, że traci się status spadkobiercy ustawowego uprawnionego do zachowku. Twoja sytuacja majątkowa jest dla sądu spadkowego obojętna na etapie ustalania, czy roszczenie Ci przysługuje. Sąd bada więzy krwi, ważność testamentu czy ewentualne wydziedziczenie, a nie stan Twojego konta bankowego. Pamiętaj jednak, że sytuacje, w których zachowek się nie należy, są ściśle określone (np. wydziedziczenie w testamencie), ale długi spadkobiercy do nich nie należą.

W przypadku, gdy wierzyciel jest zdeterminowany, może złożyć wniosek do komornika o poszukiwanie majątku. Komornik może zająć tzw. wierzytelność przyszłą. W praktyce oznacza to, że komornik wysyła pismo do osoby zobowiązanej do zapłaty zachowku (np. do brata, który dostał cały majątek), zakazując jej wypłacania pieniędzy osobie zadłużonej i nakazując przekazanie zasądzonej kwoty bezpośrednio na konto depozytowe sądu lub komornika. Jeśli złożysz pozew o zachowek i wygrasz sprawę, a w międzyczasie komornik dokonał zajęcia, wyrok sądowy staje się podstawą do zaspokojenia roszczeń wierzyciela.

Ryzyko ukrywania majątku

Próba dogadania się z rodziną „pod stołem”, by ukryć pieniądze przed wierzycielem, jest ogromnym ryzykiem. Jeśli wierzyciel udowodni, że Ty i Twoja rodzina celowo ukryliście zachowek (np. poprzez fikcyjne zrzeczenie się roszczenia lub wypłatę pod stołem), sąd może uznać taką czynność za bezskuteczną. Co gorsza, ukrywanie majątku przed egzekucją jest przestępstwem z art. 300 Kodeksu karnego.

Dlatego strategia procesowa musi być czysta. Czasem lepiej jest oficjalnie przyjąć środki, spłacić część najbardziej palących długów (np. alimenty, które mają pierwszeństwo) i „wyczyścić” swoją kartotekę, niż żyć w stresie, że prokurator zapuka do drzwi. W przypadku, gdy Twoje problemy finansowe są tak duże, że rozważasz lub jesteś w trakcie upadłości konsumenckiej, sprawa zachowku nabiera innego wymiaru. W momencie ogłoszenia upadłości, Twój majątek staje się „masą upadłości”, którą zarządza syndyk. Prawo do zachowku wchodzi w skład tej masy, a syndyk zdecyduje, czy dochodzić zachowku, czy nie.

Odrzucenie spadku a prawo do zachowku

Często zdarza się sytuacja „podwójnego długu”. Ty masz swoje długi, a zmarły zostawił spadek również obciążony długami. Wtedy naturalnym odruchem jest odrzucenie spadku. Zasadniczo, odrzucając spadek, traktowany jesteś tak, jakbyś nie dożył otwarcia spadku. Tracisz status spadkobiercy. W konsekwencji - w większości przypadków - tracisz też prawo do zachowku po tym konkretnym spadkodawcy. Nie można „zjeść ciastka i mieć ciastka” - czyli nie odpowiadać za długi spadkowe, ale chcieć korzyści finansowych ze spadku.

Jednak każda sprawa jest inna. Czasem warto przeliczyć, czy nie lepiej przyjąć spadek z dobrodziejstwem inwentarza. Wtedy odpowiadasz za długi zmarłego tylko do wartości tego, co odziedziczyłeś, a ewentualna nadwyżka może posłużyć na spłatę Twoich osobistych wierzycieli.

Zachowek - co to jest, komu się należy i w jakiej wysokości? #zachowek #spadki #dziedziczenie

Podsumowując, możliwość zbycia wierzytelności z tytułu zachowku jest zagadnieniem, które budzi różnorodne interpretacje prawne, ale analiza obowiązujących przepisów i orzecznictwa Sądu Najwyższego wskazuje na zasadność tej opcji. Zachowek, będący mechanizmem ochrony bliskich spadkodawcy, którzy nie zostali uwzględnieni w jego ostatniej woli, może być przedmiotem umowy przelewu wierzytelności. Sąd Najwyższy potwierdza, że pomimo iż roszczenie o zachowek ma charakter ochrony bliskich osób, nie jest to roszczenie na tyle osobiste, by wyłączać możliwość jego zbycia.

tags: #zajecie #prawa #z #tytulu #zachowku #wierzyciel