Ulga na złe długi w VAT: szczegółowy przewodnik po przepisach i praktyce

Ulga na złe długi w VAT to mechanizm prawny, który umożliwia podatnikom odzyskanie podatku VAT od niezapłaconych faktur. Chociaż przepisy dotyczące jej stosowania są jasno określone, pewne sytuacje, takie jak kontrola skarbowa czy ugoda z dłużnikiem, mogą budzić wątpliwości. Poniżej przedstawiamy szczegółowe wyjaśnienie, jak interpretują je organy podatkowe i kiedy można bezpiecznie skorzystać z tego rozwiązania.

Słowo o uldze na złe długi w VAT

Ulga na złe długi w VAT pozwala podatnikowi-wierzycielowi na korektę podstawy opodatkowania i podatku VAT należnego z tytułu dostawy towarów lub świadczenia usług na terytorium RP w odniesieniu do nieotrzymanej należności. Korekta ta dotyczy części kwoty wierzytelności, której nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności uważa się za uprawdopodobnioną w przypadku, gdy wierzytelność nie została uregulowana lub zbyta w żadnej formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Wierzyciel ma prawo zastosować ulgę na złe długi w VAT, jeżeli spełnione są następujące warunki:

- Na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty, wierzyciel jest podatnikiem zarejestrowanym jako podatnik VAT czynny.

- Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Jeżeli wierzyciel dokonał sprzedaży towarów lub usług na rzecz konsumenta bądź podatnika zwolnionego z VAT, wówczas korekta in minus (ulga na złe długi) może zostać dokonana, gdy:

- Wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego.

- Wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym.

- Wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

Korekty in minus w ramach ulgi na złe długi w VAT podatnik dokonuje w rozliczeniu za okres, w którym nieściągalność należności uznaje się za uprawdopodobnioną. Pod warunkiem, że do dnia złożenia przez wierzyciela deklaracji podatkowej za ten okres wierzytelność nie została uregulowana lub zbyta w żadnej formie. Jeżeli jednak zaraz po złożeniu deklaracji podatkowej przez wierzyciela, w której dokonano korekty w ramach ulgi na złe długi, należność została uregulowana lub zbyta w jakiejkolwiek formie, wierzyciel jest zobligowany do zwiększenia podstawy opodatkowania VAT oraz kwoty podatku VAT należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta. W przypadku częściowego uregulowania należności podstawę opodatkowania VAT oraz kwotę podatku VAT należnego zwiększa się w odniesieniu do tej części.

Wierzyciel wskazuje w składanej deklaracji podatkowej, że skorzystał z ulgi na złe długi. Natomiast dłużnik w przypadku nieuregulowania należności wynikającej z otrzymanej faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze ma obowiązek dokonać korekty in minus odliczonej kwoty podatku VAT wynikającej z tej faktury.

Korekty tej w ramach ulgi na złe długi w VAT dokonuje w rozliczeniu za okres, w którym upłynął 90. dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze. Korekty tej w ramach ulgi na złe długi w VAT dłużnik nie ma obowiązku dokonać, jeżeli uregulował należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90. dzień od dnia upływu terminu płatności tej należności. Po dokonaniu zapłaty dłużnik ma prawo do zwiększenia kwoty podatku VAT naliczonego w rozliczeniu za okres, w którym uregulował daną należność o kwotę podatku VAT.

Ulga na złe długi w VAT a faktury objęte kontrolą skarbową

W jednym z ciekawszych przypadków na gruncie zastosowania ulgi na złe długi w VAT u podatnika w 2023 roku miała miejsce kontrola urzędu skarbowego. Wykazała ona, że niektóre wystawiane przez podatnika faktury posiadały nieprawidłową stawkę VAT - zamiast 23% VAT podatnik stosował stawkę 8% VAT. Sporządził on korekty faktur z błędną stawką VAT i przesłał je do kontrahenta, który nie uregulował tych faktur (różnicy wynikającej z błędnej stawki VAT). Niemniej podatnik ujął faktury korygujące w ewidencji i deklaracji JPK_V7X. Ponadto postanowił skorzystać z ulgi na złe długi w VAT w stosunku do tych faktur.

Zarówno podatnik-wierzyciel, jak i kontrahent-dłużnik są czynnymi podatnikami VAT. Faktury pierwotne objęte kontrolą były wystawione na dłużnika w okresie od 2022 do 2023 roku. Termin płatności faktur korygujących to 14 dni od daty wystawienia korekty.

Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 29 lipca 2025 roku (sygn. 0115-KDIT3.4011.490.2025.2.PS) wskazuje:

„[…] Z opisu sprawy wynika, że: faktury pierwotne (objęte kontrolą) były wystawione na tego kontrahenta w okresie od […] 2022 do […] 2023 roku, faktury korygujące (objęte kontrolą) zostały wystawione w […] 2023 roku, termin płatności dla ww. faktur korygujących został ustalony na 14 dni od daty wystawienia tych faktur, zatem uprawdopodobnienie nieściągalności wierzytelności nastąpiło (od […] 2024 roku + 90 dni) […] 2024 roku, faktury korygujące zostały wysłane do kontrahenta i zostały odebrane, kontrahent na dzień udzielenia odpowiedzi na przedmiotowe wezwanie nie uregulował należności wynikających z korekt faktur, od dnia wystawienia faktur korygujących nie upłynęły 3 lata, licząc od końca roku, w którym faktury korygujące zostały wystawione, jest Pan czynnym podatnikiem podatku VAT, Kontrahent jest czynnym podatnikiem VAT. Wobec powyższego, mając na uwadze cytowane przepisy oraz przedstawiony opis sprawy należy uznać, że zostały spełnione wszystkie przesłanki łącznie wynikające z art. 89a ust. 2 pkt 5 ustawy kwalifikujące do dokonania korekty podstawy opodatkowania i kwoty podatku należnego w trybie przewidzianym w art. 89a ust. 1 ustawy, bowiem jak Pan wyjaśnił, kontrahent nie uregulował należności z korekt. Tym samym przysługuje Panu prawo do skorzystania z korekty, o której mowa w art. 89a ust. 1 ustawy w związku z art. 89a ust. 2 ustawy, w odniesieniu do tych faktur korygujących (objętych kontrolą), które nie zostały uregulowane przez kontrahenta - w okresie trzech lat, licząc od końca roku, w którym faktury pierwotne i faktury korygujące zostały wystawione.”

Ulga na złe długi w VAT a ugoda mediacyjna

Podatnik to osoba prawna prowadząca działalność na terytorium RP o nieograniczonym obowiązku podatkowym w Polsce, a także czynny podatnik VAT. W 2022 roku zawarł z kontrahentem umowę o zlecanie podatnikowi określonych usług do wykonania. Po ich wykonaniu wystawił kontrahentowi 3 faktury sprzedaży, jednakże w ogóle nie zostały one uregulowane.

Z powodu braku zapłaty należności wynikających z tych 3 faktur podatnik skorzystał z ulgi na złe długi, ale w stosunku do faktury nr 1. Korekta została dokonana zgodnie z ustawowymi regułami. Co do dalszych zapłat pomiędzy podatnikiem a dłużnikiem wystąpił spór. Próby polubownego rozwiązania nie doprowadziły do rozwiązania problemu. Niemniej strony zdecydowały się na zawarcie ugody mediacyjnej. Było to efektem świadomych ustępstw obu stron, uwzględniających również biznesowy charakter łączącej je relacji.

W ramach zawartej ugody strony uzgodniły, że w związku z zaistniałym sporem kontrahent uiści na rzecz podatnika kwotę brutto obejmującą wierzytelności wynikające z faktur FV 2 oraz FV 3. Jednocześnie podatnik w ramach ugody zrzekł się wobec kontrahenta wszelkich pozostałych roszczeń wynikających z umowy, innych niż objęte ugodą, i zobowiązał się do ich niedochodzenia w przyszłości. Zrzeczenie to zostało przez kontrahenta przyjęte. Zatem w odniesieniu do wierzytelności wynikającej z FV 1 doszło do zwolnienia z długu.

Należy podkreślić, że w sytuacji umorzenia długu nie dochodzi do zaspokojenia roszczeń wierzyciela z tytułu istniejącego stosunku cywilnoprawnego łączącego strony transakcji poprzez uiszczenie należności w jakiejkolwiek części. Zwolnienie z długu to rezygnacja wierzyciela ze ściągania należności wobec dłużnika, dokonana za zgodą zarówno jednej, jak i drugiej strony. Powyższe oznacza, że w sytuacji, gdy podatnik zrezygnował z dochodzenia wierzytelności, to zwolnił kontrahenta z obowiązku regulowania FV 1.

W interpretacji indywidualnej z 28 lipca 2025 roku (sygn. 0112-KDIL1-1.4012.389.2025.1.AR) Dyrektor Krajowej Informacji Skarbowej wskazał:

„[…] W analizowanej sytuacji nie dochodzi, zatem do zaspokojenia roszczeń wierzyciela (Spółki) z tytułu istniejącego stosunku cywilnoprawnego łączącego strony transakcji, przez uiszczenie należności wynikającej z FV 1 w jakiejkolwiek części. Celem zrzeczenia się przez B roszczenia wynikającego z FV 1 jest w tej sytuacji rezygnacja ze ściągania należności wynikającej z FV 1, dokonana z woli wierzyciela i za zgodą dłużnika. Powyższa analiza jednoznacznie wskazuje, że zwolnienie dłużnika z długu przez wierzyciela (B) w związku z zawartą Umową Mediacyjną pomiędzy nimi, w ramach której Spółka zwolniła Kontrahenta z długu w zakresie FV 1 - nie może być w żaden sposób utożsamiane z uregulowaniem należności (uiszczeniem należności przez Kontrahenta-dłużnika) lub zbyciem w jakiejkolwiek innej formie. W takim przypadku nie wystąpi, zatem u wierzyciela (Spółki) obowiązek korekty podstawy opodatkowania i podatku należnego w trybie art. 89a ust. 4 ustawy. Mając na uwadze powołane przepisy prawa oraz przedstawione okoliczności sprawy należy stwierdzić, że w przypadku, gdy B na mocy art. 89a ust. 1 ustawy skorzystał z prawa do korekty podstawy opodatkowania oraz podatku należnego w odniesieniu do należności nieściągalnych, późniejsze zawarcie umowy o zwolnienie z długu, na mocy których B umorzył wierzytelność Kontrahenta wynikającą z FV 1 przy spełnieniu przez Kontrahenta określonych warunków (uregulowanie FV 2 i FV 3) nie spowoduje, że B utraci to prawo. Rezygnacja przez Spółkę z części powstałego roszczenia (FV 1) nie jest, bowiem równoznaczna z ich uregulowaniem. Tym samym, w sytuacji zawarcia z Kontrahentem umowy o zwolnienie z długu wynikającego z FV 1, B nie jest zobowiązany do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego, na podstawie art. 89a ust. 4 ustawy. W sytuacji, gdy Spółka skorzystała z ulgi na złe długi w odniesieniu do FV 1, dokonując korekty podatku należnego na podstawie art. 89a ust. 1 ustawy, a następnie - w kolejnym roku podatkowym - zawarła z Kontrahentem Ugodę Mediacyjną, na mocy której Kontrahent został zwolniony z obowiązku zapłaty wierzytelności objętej tą korektą, na Spółce nie spoczywa obowiązek ponownego zwiększenia podstawy opodatkowania oraz podatku należnego, zgodnie z art. 89a ust. 4 ustawy, w zakresie umorzonej części tej wierzytelności. […]”

Zgodnie z art. 508 Ustawy z dnia 23 kwietnia 1964 roku - Kodeks cywilny poz. 1071 (kc) zobowiązanie wygasa, gdy wierzyciel zwalnia dłużnika z długu, a dłużnik zwolnienie przyjmuje. W myśl powyższego przepisu zwolnienie z długu może dotyczyć całości lub części wierzytelności. Natomiast według art. 917 kc przez ugodę strony czynią sobie wzajemne ustępstwa w zakresie istniejącego między nimi stosunku prawnego w tym celu, aby uchylić niepewność co do roszczeń wynikających z tego stosunku lub zapewnić ich wykonanie albo by uchylić spór istniejący bądź mogący powstać.

W tym miejscu należy przytoczyć także stanowisko zajęte przez Naczelny Sąd Administracyjny. NSA w wyroku z 25 kwietnia 2017 roku (sygn. akt I FSK 108/17) stwierdził, że:

„[…] zwolnienie z długu, o którym mowa w art. 508 kc, nie zwalnia podatnika-wierzyciela od obowiązku rozliczenia podatku z tytułu transakcji na rzecz dłużnika, który został zwolniony od uregulowania należności, a podatnik-dłużnik w takim przypadku - skoro w wyniku tego zwolnienia nie ponosi ciężaru ekonomicznego tej transakcji (również podatku) - nie ma prawa do odliczenia (na podstawie art. 86 ust. 1 u.p.t.u.) VAT z faktury (umowy) dokumentującej otrzymane od wierzyciela świadczenie […]”

W przypadku zwolnienia dłużnika od obowiązku spełnienia świadczenia (uwolnienia z długu) nie dochodzi do zaspokojenia roszczeń wierzyciela z tytułu istniejącego stosunku cywilnoprawnego łączącego strony transakcji poprzez uiszczenie należności w jakiejkolwiek części. W tej sytuacji dochodzi do rezygnacji ze ściągania należności z woli wierzyciela i za zgodą dłużnika.

Jak widać, skorzystanie z ulgi na złe długi w VAT wymaga szczegółowej analizy nie tylko warunków samej ulgi, lecz także sytuacji wierzyciela i dłużnika oraz okoliczności towarzyszących danej sprawie. Może się bowiem okazać, że wierzyciel nie będzie zobowiązany do ponownego zwiększenia podstawy opodatkowania VAT i podatku VAT należnego tak, jak ma to miejsce w przypadku zwolnienia z długu dłużnika.

Ulga na złe długi w podatku VAT - co mówią przepisy?

Zgodnie z art. 89b pkt 1 ustawy o VAT przedsiębiorca zobowiązany jest dokonać korekty podatku naliczonego w przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju. W związku z czym występuje konieczność dokonania korekty podatku VAT w momencie, w którym faktura VAT zakupu nie została uregulowana w przeciągu 90 dni od terminu płatności wskazanym na dokumencie zakupu.

Nowe uregulowania mają zastosowanie również wobec wierzytelności powstałych przed dniem 1 stycznia 2019 r., których nieściągalność zostanie uprawdopodobniona (według "nowych" zasad) po dniu 31 grudnia 2018 r. W związku z czym poprzedni limit (150 dni) stosowany jest dla faktur, których termin płatności określono do dnia 02.10.2018 r. włącznie (bowiem 90 dzień przypada na 31.12.2018 r.).

Ulga za złe długi a oznaczanie płatności faktur kosztowych

Bardzo istotny w związku z tym jest fakt oznaczania faktur jako opłaconych po faktycznym dokonaniu płatności. W systemie można zrobić to na trzy sposoby:

- Podczas księgowania wydatku - zaznaczając okno w wierszu ZAPŁACONO lub wprowadzając w nim uregulowaną kwotę zapłaty oraz określając datę rozliczenia wydatku.

- Poprzez zaznaczenie konkretnej faktury w zakładce WYDATKI » KSIĘGOWANIE i wybranie z górnego menu opcji ROZLICZ, gdzie następnie w pojawiającym się oknie należy wprowadzić datę, kwotę i metodę zapłaty.

- W zakładce WYDATKI » KSIĘGOWANIE wybierając odpowiednio w prawym dolnym rogu filtr NIEROZLICZONY, a następnie zaznaczając odpowiedni dokument i wybierając opcję ROZLICZ, gdzie w oknie które się pojawi należy wprowadzić metodę, datę i kwotę zapłaty.

- W zakładce START » BANK poprzez sparowanie transakcji z banku z fakturą.

System monitoruje wszystkie wpisy według wcześniej opisanych zasad. Więc księgując wydatek niezbędne jest oznaczenie opłacenia wydatku zgodnie z stanem faktycznym.

Ulga na złe długi stosowana jest u czynnych podatników VAT. W sytuacji, gdy zobowiązanie względem kontrahenta nie zostało uregulowane w całości w ustawowym terminie 90 dnia (150 dnia dla wydatków z terminem płatności włącznie z dniem 02.10.2018 r.), system pod datą ostatniego dnia miesiąca, w którym miała mieć miejsce korekta, dokona wpisów wyksięgowujących z rejestru zakupu VAT.

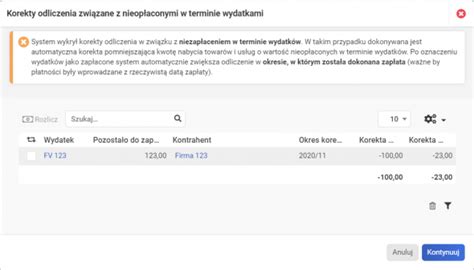

Generując deklarację VAT poprzez zakładkę START » PODATKI » PODATEK VAT» DODAJ DEKLARACJĘ » DEKLARACJA VAT 7/DEKLARACJA VAT 7K za okres, w którym korekta podatku VAT powinna nastąpić, system zaprezentuje informację o wydatkach, które będą podlegały korekcie:

Natomiast, gdy po jej dokonaniu zobowiązanie zostanie w całości lub w części uregulowane informację tę należy wprowadzić do systemu rozliczając fakturę według wcześniej podanych wskazówek. Wówczas faktury zostaną również ujęte w korekcie odliczeń podatku VAT zwiększając VAT naliczony o całą wartość podatku z faktury (gdy została opłacona w całości) lub proporcjonalnie (gdy faktura została uregulowana w części).

Korekta ta nie dotyczy:

- wewnątrzwspólnotowego nabycia towarów (WNT),

- importu usług regulowanego art. 28b ustawy o VAT,

- importu usług,

- importu towarów regulowanego art. 33a ustawy o VAT,

gdyż przy ich rozliczaniu podatek VAT jest ujmowany zarówno w rejestrze VAT zakupu, jak i w rejestrze VAT sprzedaży. Są to transakcje neutralne na gruncie podatku od towarów i usług (VAT).

Ręczne wykazanie ulgi na złe długi podatku VAT naliczonego

W celu dokonania w systemie ręcznego wpisu dotyczącego korekty z tytułu ulgi na złe długi w podatku naliczonym należy przejść do zakładki: EWIDENCJE » REJESTRY VAT » REJESTR VAT ZAKUPÓW » DODAJ WPIS.

W oknie, które się pojawi należy podać dane z faktury, której dotyczy ulga na złe długi. Jeśli wpis dotyczy opłaconej faktury po terminie 90 dni od upływu terminu płatności za nią, co do której ulga na złe długi została ujęta poza systemem, wówczas w polu DATA KSIĘGOWANIA DO VAT należy wprowadzić termin zapłaty za fakturę. Następnie przy odpowiedniej stawce podatku należy wprowadzić kwotę korekty z tytułu ulgi. Automatycznie zostanie obliczona kwota podatku VAT. W polu RODZAJ należy wybrać ZAKUP. Następnie, należy przejść do podzakładki ZAAWANSOWANE i zaznaczyć opcję ULGA NA ZŁE DŁUGI (ART. 89B UST. 4). Jeśli wpis dotyczy nieopłaconej faktury, wówczas w polu DATA KSIĘGOWANIA DO VAT należy wprowadzić 90. dzień od upływu terminu płatności za fakturę. Następnie przy odpowiedniej stawce podatku należy wprowadzić kwotę korekty z tytułu ulgi poprzedzoną znakiem minus (ulga może dotyczyć całości wartości faktury lub jej części). Automatycznie zostanie obliczona kwota podatku VAT, która również zostanie wykazana ze znakiem minus. W polu RODZAJ należy wybrać KOREKTA ZAKUPU. Następnie, należy przejść do podzakładki ZAAWANSOWANE i zaznaczyć opcję ULGA NA ZŁE DŁUGI (ART. 89B UST. 1).

W przypadku korzystania z wzorcowego planu kont schemat księgowy do ulgi na złe długi tworzy się automatycznie dzięki czemu po zrealizowaniu przez system korekty podatku naliczonego z tytułu ulgi za złe długi pojawia się automatyczny wpis w zakładce EWIDENCJE » REJESTR KSIĘGOWAŃ oraz na szczegółach faktury w podzakładce DEKRETACJA.

Orzecznictwo i zmiany w przepisach

Ważnym punktem zwrotnym dla praktyki stosowania ulgi na złe długi było orzeczenie Naczelnego Sądu Administracyjnego z 25 marca 2025 r. (I FSK 1258/21). NSA uznał, że wcześniejsze ograniczenie czasowe stosowania ulgi (do dwóch lat) było niezgodne z Dyrektywą VAT Unii Europejskiej. W efekcie ustawodawca wydłużył okres, w którym podatnik może skorzystać z ulgi, do 3 lat od końca roku wystawienia faktury. Dzięki temu przedsiębiorcy mają obecnie więcej czasu na dochodzenie swoich praw i odzyskanie należnego podatku VAT, zwłaszcza w przypadku długotrwałych postępowań sądowych lub windykacyjnych.

Sprawie ulgi na złe długi poświęcony był wyrok TSUE z dnia 15 października 2020 r. (sygn. C-335/19). Trybunał stwierdził, iż kraje unijne nie powinny uzależniać obniżenia podstawy opodatkowania podatkiem od wartości dodanej (VAT) od warunku, by w dniu dostawy towaru lub świadczenia usług, a także w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej mającej na celu skorzystanie z tego obniżenia dłużnik był zarejestrowany jako podatnik VAT i nie był w trakcie postępowania upadłościowego lub w trakcie likwidacji, zaś wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT. Tym samym w odniesieniu do wierzyciela polskie prawo narusza art. 90 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. Wyrok TSUE z 15 października 2020 r. otworzył możliwość dla firm do sięgnięcia po przysługujące kwoty VAT w przypadkach sprzedaży do klientów w restrukturyzacji, likwidacji lub upadłości, którzy nie zapłacili faktur.

Do momentu wydania wyroku TSUE, podatnicy nie mieli w ogóle możliwości skorzystania z ulgi na złe długi w stosunku do konsumentów na podstawie polskich przepisów, orzecznictwa sądów administracyjnych i praktyki organów podatkowych, które to były niezgodne z Dyrektywą VAT, w szczególności z uwagi na warunki dotyczące statusu dłużnika.

Podsumowanie

Ulga na złe długi w VAT to skuteczne narzędzie wspierające przedsiębiorców w utrzymaniu płynności finansowej. Jest to sposób na odzyskanie podatku od niezapłaconych faktur przychodowych. Czynny podatnik VAT może skorzystać z prawa do ulgi na złe długi w rozliczeniu za okres, w którym nieściągalność wierzytelności uznaje się za uprawdopodobnioną i gdy od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Zgodnie z art. 89a ust. 1 i ust. 1a Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. ...), korekta podatku obejmuje również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona.

W przypadku dostawy towaru lub świadczenia usług dokonanych na rzecz podmiotu innego niż podatnik VAT czynny, czyli na rzecz konsumenta lub podatnika zwolnionego z VAT, w myśl art. 89a ust. 2, ulga może zostać zastosowana pod warunkiem spełnienia dodatkowych przesłanek. W przypadku niezapłacenia faktury za dostawę towarów lub świadczenie usług na terytorium RP w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik ma obowiązek korekty odliczonej kwoty podatku wynikającej z tej faktury w rozliczeniu za okres, w którym upłynął 90. dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze. Taka korekta nie jest konieczna w sytuacji, gdy ureguluje należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90. Natomiast, gdy dłużnik ureguluje należności po dokonaniu tej korekty, ma on prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność uregulowano.

42. Ulga na złe długi w VAT z punktu widzenia wierzyciela. @ekonomia_podatki_teoria_gier

Mechanizm działania ulgi na złe długi w przypadku PIT i CIT jest zbliżony do tego w ramach VAT, posiada jednak niewielkie rozbieżności. Zgodnie z przepisami Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U.2022.2647) oraz Ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U.2022.2587), podatnik może obniżyć podatek dochodowy o wierzytelności, których nieściągalność została uprawdopodobniona.

Zatory płatnicze mogą być poważnym utrudnieniem przy prowadzeniu działalności gospodarczej. Opóźnienia z płatnościami często są przyczyną zachwiania płynności finansowej firmy. Dla przedsiębiorców, którzy są czynnymi podatnikami VAT, ustawodawca wprowadził przepisy nazywane ulgą na złe długi.

Wierzyciel ma prawo skorzystać z ulgi na złe długi w VAT. Jest to dla niego rozwiązanie fakultatywne - co oznacza, że może, ale nie musi korzystać z ulgi. Przedsiębiorca może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Obydwa te warunki muszą być spełnione łącznie.

W przypadku gdy po złożeniu deklaracji podatkowej, w której dokonano korekty, należność została uregulowana lub zbyta w jakiejkolwiek formie, wierzyciel obowiązany jest do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta.

Dłużnik nie jest już w tak komfortowej sytuacji jak wierzyciel, ponieważ ma obowiązek zastosować ulgę na złe długi. Jeśli więc minie 90 dni od terminu płatności wskazanego na fakturze, rachunku czy umowie, to dłużnik ma obowiązek zmniejszyć kwotę podatku VAT naliczonego o kwotę podatku VAT z niezapłaconej faktury. Korekty odliczenia dłużnik musi dokonać w okresie, w którym upływa 90. dzień od dnia terminu płatności określonego w umowie lub na fakturze. W przypadku częściowego uregulowania należności w terminie 90 dni od dnia upływu terminu płatności określonego w umowie lub na fakturze, korekta dotyczy podatku naliczonego przypadającego na nieuregulowaną część należności. W przypadku uregulowania należności po dokonaniu korekty w JPK_V7 przedsiębiorca ma prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność uregulowano.

Ulga na złe długi w VAT będzie prezentowana w JPK_V7 zarówno w części ewidencyjnej, jak i w części deklaracyjnej. Zbiorcza wysokość korekty podstawy opodatkowania z tytułu ulgi na złe długi po stronie wierzyciela wykazywana jest w części deklaracyjnej w poz. P_68. Zbiorcza wysokość korekty podatku należnego z tytułu ulgi na złe długi po stronie wierzyciela wykazywana jest w części deklaracyjnej w poz. P_69. Rozliczenie ulgi na złe długi przez dłużnika będzie wyglądało nieco inaczej, ponieważ dane będą prezentowane w innych pozycjach JPK_V7.

W przypadku częściowego uregulowania należności, wierzyciel zobowiązany jest do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego proporcjonalnie do uregulowanej części. W tej sytuacji dłużnik, który spłacił całość lub część swojego długu wobec kontrahenta, może ponownie odliczyć podatek VAT naliczony z danej transakcji. Jeżeli uregulowana została tylko część należności, to zwiększenie podatku również powinno być dokonane proporcjonalnie do opłaconej części. Ponowne odliczenie podatku następuje w okresie zapłaty części lub całości wierzytelności.

Jeśli przedsiębiorcy dojdą do porozumienia i dokonają zmiany terminu płatności wynikającego z faktury, to powinni to zrobić w określonym momencie, żeby móc skorzystać z ulgi na złe długi. Organy podatkowe stoją na stanowisku, że zmiana terminu zapłaty powinna zostać zrobiona w okresie, w którym nie upłynęło jeszcze 90 dni od terminu płatności widniejącego na fakturze czy umowie. Jedynie zawarcie przez strony umowy - przed upływem 90 dni od pierwotnie ustalonych terminów płatności - porozumienia, ugody czy jakiegokolwiek innego rodzaju pisma, które przedłuża termin spłaty wierzytelności, skutkuje tym, że termin naliczania 90 dni biegnie każdorazowo od nowego wyznaczonego terminu spłaty długu.

Przedsiębiorcy mają również uzasadnione wątpliwości, w jaki sposób postąpić, jeśli płatność jest objęta systemem ratalnym. Zgodnie z interpretacją Dyrektora KIS, termin płatności brany pod uwagę do obliczania ulgi na złe długi należy liczyć odrębnie dla każdej z rat, każdorazowo od dnia upływu jej terminu płatności, określonego w umowie lub na fakturze.

W przypadku zwolnienia dłużnika od obowiązku spełnienia świadczenia (uwolnienia z długu) nie dochodzi do zaspokojenia roszczeń wierzyciela z tytułu istniejącego stosunku cywilnoprawnego łączącego strony transakcji poprzez uiszczenie należności w jakiejkolwiek części. W tej sytuacji dochodzi do rezygnacji ze ściągania należności z woli wierzyciela i za zgodą dłużnika.

Przepisy podatkowe regulujące stosowanie ulgi na złe długi przez wierzyciela jasno wskazują, że wierzyciel musi być zarejestrowany jako podatnik VAT czynny na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje korekty. Korektę składa się za okres, w którym mija 90 dni od upływu terminu płatności wierzytelności i w tym okresie przedsiębiorca musi być czynnym podatnikiem VAT. Jeśli w okresie, w którym upływa 90 dni od terminu płatności widniejącego na fakturze, lub umowie przedsiębiorca będzie korzystał ze zwolnienia od podatku VAT, lub zakończy działalność i zostanie wykreślony z rejestru podatników, to nie skorzysta z ulgi na złe długi, jako wierzyciel.

Ulga na złe długi w VAT to praktyczne rozwiązanie, które wspiera przedsiębiorców w sytuacjach, gdy kontrahent nie ureguluje należności za sprzedany towar lub wykonaną usługę. Znajomość przepisów, spełnienie wymaganych warunków oraz prawidłowe ustalenie momentu korekty pozwalają efektywnie odzyskać VAT przy jednoczesnym zachowaniu zgodności z prawem. Ważne jest monitorowanie terminów płatności i prowadzenie rzetelnej dokumentacji, a orzecznictwo TSUE wzmacnia prawa podatników, ograniczając nadmierne restrykcje krajowe.