Zmiana wierzyciela w procesie prawnym: co dłużnik powinien wiedzieć o cesji wierzytelności?

Praktycznie każde przedsiębiorstwo stara się eliminować problemy z płynnością finansową poprzez bieżącą windykację wierzytelności. W niektórych przypadkach nawet pomimo prawidłowo zastosowanej procedury windykacji, nie udaje się odzyskać należności. W takim przypadku pomocnym rozwiązaniem może być dokonanie cesji. Czym jest cesja wierzytelności i jak jej dokonać? Cesja wierzytelności to nic innego jak przelew wierzytelności (nazwa pochodzi z łacińskiego cessio-przelew).

Podstawa prawna tego typu działania określona jest w art. 509 kc, zgodnie z którym Wierzyciel może bez zgody dłużnika scedować wierzytelność na osobę trzecią (przelew), chyba że sprzeciwia się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Cesja wierzytelności jest umową nazwaną. Jej stronami jest:

- cesjonariusz, czyli nabywca wierzytelności, np. firma specjalizująca się w obrocie wierzytelnościami (przykładowo fundusz sekurytyzacyjny).

- cedent, czyli zbywca wierzytelności, w tym przypadku wierzyciel pierwotny.

Przedmiotem umowy przelewu praw mogą być przede wszystkim wierzytelności. W zasadzie każda wierzytelność (zabezpieczona lub niezabezpieczona), jeżeli powstała zgodnie z prawem może być przedmiotem cesji. Przelew wierzytelności nie musi dotyczyć całości wierzytelności - nie ma przeciwwskazań, aby cesją objąć jedynie jej część. Przepisy dopuszczają także przelew wierzytelności przyszłych. Jest to specyficzny typ cesji wierzytelności, który obejmuje zobowiązania, które jeszcze nie są wymagalne. Warunkiem istnienia tych zobowiązań jest istnienie stosunku prawnego, w ramach którego dana wierzytelność może powstać w przyszłości.

Wraz z przelewem przechodzą na cesjonariusza wszystkie prawa przysługujące cedentowi, w tym roszczenie o wypłatę zaległych odsetek. Na mocy umowy cesji cesjonariusz niejako wstępuje we wszystkie prawa cedenta, a cedent przestaje być wierzycielem w stosunku do dłużnika. Na mocy tej umowy następuje zatem zmiana wierzyciela, a w miejsce dotychczasowego przedsiębiorcy windykującego należność wstępuje np. firma zajmująca się obrotem wierzytelnościami.

Z drugiej strony jednak, dłużnik również nie jest bezbronny, bowiem przysługują mu przeciwko cesjonariuszowi wszelkie zarzuty, które miał przeciwko cedentowi w chwili powzięcia wiadomości o przelewie. Może zatem w szczególności dokonać potrącenia wierzytelności. Wyjątkiem w tym zakresie jest sytuacja, w której wierzytelność przysługująca względem cedenta stała się wymagalna później niż wierzytelność będąca przedmiotem przelewu.

O czym pamiętać w umowie cesji wierzytelności?

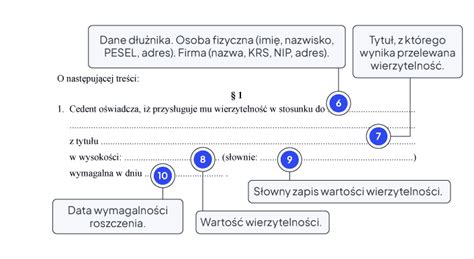

W celu dokonania w pełni skutecznego przelewu wierzytelności, konieczne jest przygotowanie umowy. Zgodnie z przepisami KC, jeżeli wierzytelność jest stwierdzona pismem, umowa przelewu wierzytelności również powinna być sporządzona na piśmie. Nie oznacza to jednak, że w przypadku wierzytelności niepotwierdzonych pisemnie rekomendowane jest niezachowanie tej formy - co najmniej z uwagi na późniejsze wymogi dowodowe, warto każdą cesję wierzytelności zawrzeć w formie pisemnej.

Co powinna zawierać dobra umowa cesji wierzytelności?

- Jasne, niebudzące wątpliwości oznaczenie wierzytelności. Może się to odbywać np. poprzez wskazanie numeru i daty faktury, czy opisaniu treści stosunku zobowiązaniowego, z którego owa wierzytelność wynika.

- Informację o dokonanym przelewie. Jest to o tyle istotne, że dopóki zbywca nie zawiadomił dłużnika o przelewie, spełnienie świadczenia do rąk wierzyciela pierwotnego ma skutek względem nabywcy, chyba że w chwili spełnienia świadczenia dłużnik wiedział o przelewie.

Nie jest to jednak koniec wymogów formalnych dla umowy tego rodzaju. Warto także pamiętać o ogólnych wytycznych, które powinna zawierać każda umowa cesji, tj:

- Prawidłowe oznaczenie stron.

- Oznaczenie daty i miejsca podpisania umowy.

- Oznaczenie terminów przelewu wierzytelności.

- Określenia ceny i sposobu zapłaty.

- Określenie sposobu rozstrzygania sporu (np. właściwość sądu, ew. zapis na sąd polubowny).

- Określenie i wymienienie załączników, np. dokumentu, z którego wynika wierzytelność.

Jeżeli natomiast strony umowy pierwotnej chcą ograniczyć możliwość dokonania cesji - również jest to możliwe. W tym celu strony w umowie mogą zastrzec zakaz cesji wierzytelności, bowiem zgodnie z art. 509 KC, przelew wierzytelności nie może się sprzeciwiać zastrzeżeniu umownemu. W tym kontekście warto również pamiętać, aby takie zastrzeżenie było skuteczne, bowiem jeżeli wierzytelność jest stwierdzona pismem, do skuteczności zakazu jest wymagane, aby pismo zawierało o nim wzmiankę, chyba że nabywca w chwili dokonania przelewu wiedział o zastrzeżeniu niezbywalności.

Jak zarządzać należnościami jak dyrektor finansowy

Jakie zastosowanie w firmie może mieć umowa cesji?

Cesja wierzytelności ma bardzo szerokie zastosowanie w obrocie. W przypadku konsumentów stosuje się ją przykładowo cedując prawa z ubezpieczenia w przypadku kolizji na firmy zajmujące się odszkodowaniami, a także w przypadku ubezpieczeń zawieranych do kredytów bankowych (cesja na rzecz banku).

W obrocie gospodarczym natomiast (między przedsiębiorcami) cesja ma również bardzo istotne znaczenie. Dla wielu przedsiębiorców jest to jedyny sposób na odzyskanie chociaż części należności wynikających np. z niezapłaconej faktury. Na rynku funkcjonują podmioty, które specjalizują się w skupie trudnych wierzytelności. Oczywiście decydując się na przelew wierzytelności, wierzyciel raczej nie może się spodziewać odzyskania 100% należności. Niemniej jednak, jeżeli dłużnik uchyla się od zapłaty pomimo windykacji, to cesja może być jedynym sposobem na odzyskanie choć części należności.

Warto jednak wskazać, że sporządzenie poprawnej umowy cesji, korzystnej dla przedsiębiorcy i w pełni skutecznej może nie być łatwe. W niektórych przypadkach również dobrze jest przyjrzeć się uprzednio dokonanemu procesowi windykacji, czy w tym zakresie nie było żadnych błędów czy uchybień.

Cesja wierzytelności a przejęcie długu

Przelew wierzytelności jest sposobem na przeniesienie zobowiązania z dotychczasowego na nowego wierzyciela. Wskutek takiego działania prawa przysługujące z konkretnej umowy przechodzą na osobę, która do tej pory nie występowała w roli wierzyciela. Z kolei przejęcie długu jest formą przejścia zobowiązania z dotychczasowego na nowego dłużnika. Przelew (cesję) stosujemy zatem pomiędzy wierzycielami, przejęcie pomiędzy dłużnikami.

Zarówno przelew wierzytelności, jak i przejęcie długu są uprawnieniami stron zobowiązania, co oznacza, że nie ma obowiązku korzystania z tych instytucji. Zainteresowana zmianą podmiotową strona umowy może więc skorzystać z takiego prawa, nawet jeśli nie zostało ono wpisane w treść kontraktu.

Przelew wierzytelności - warunki

Zgodnie z treścią art. 509 kc wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. Przelew wierzytelności co do zasady powinien być dokonany na piśmie, pod warunkiem że dana wierzytelność również jest stwierdzona pisemnie. W przypadku, gdy umowa została zawarta w formie ustnej, przelew może nastąpić także pod tą postacią - ze względów dowodowych lepiej jednak unikać tej formy. Warto również dodać, że przeniesienie wierzytelności z dokumentu na okaziciela następuje przez przeniesienie własności dokumentu. Potrzebne jest do niej jego wydanie.

Przeniesienie wierzytelności na inną osobę ma istotne znaczenie dla dłużnika, szczególnie jeśli nie został on poinformowany o przelewie. Dopóki zbywca nie zawiadomił dłużnika o przelewie, spełnienie świadczenia do rąk poprzedniego wierzyciela ma skutek względem nabywcy, chyba że w chwili spełnienia świadczenia dłużnik wiedział o przelewie. Przepis ten stosuje się odpowiednio do innych czynności prawnych dokonanych między dłużnikiem a poprzednim wierzycielem.

Przykład 1.

Pani Anna jest dłużniczką pana Michała. Musi zapłacić mu 5000 zł z tytułu umowy pożyczki zawartej w formie pisemnej. Pożyczkodawca przelał swoją wierzytelność panu Igorowi 2 maja 2023 roku i zapomniał poinformować o tym panią Annę, która w sierpniu 2023 roku spłaciła całą pożyczkę - wszystkie przelewy poszły na konto pana Michała. Czy w tej sytuacji pan Igor ma prawo żądać spłaty części pożyczki od pani Anny, począwszy od 2 maja 2023 roku? Nie, ponieważ pani Anna nie została zawiadomiona o dokonanym przelewie wierzytelności. Pan Igor może jednak wystąpić z roszczeniem o zapłatę odpowiedniej kwoty pieniężnej wobec pana Michała - licząc od daty zawarcia umowy przelewu.

Przykład 2.

Pan Wojciech jest dłużnikiem pani Agnieszki na kwotę 6000 zł - zobowiązanie zostało zawarte w formie ustnej. Do tej pory dłużnik spłacił 2000 zł. Wierzycielka 3 marca 2023 roku przelała swoją wierzytelność na panią Iwonę i tego samego dnia telefonicznie poinformowała pana Wojciecha o cesji, wskazała także, na jaki numer konta bankowego dłużnik powinien od tej chwili regulować swoje zobowiązania. Pan Wojciech uznał, że skoro nie otrzymał pisemnego zawiadomienia o przelewie wierzytelności, to nie będzie spłacał długu na rzecz nieznanej mu osoby i ostatecznie we wrześniu 2023 roku uregulował całe zobowiązanie na rzecz pani Agnieszki - zapłacił jej brakujące 4000 zł. Czy w tej sytuacji pani Iwona ma jakiekolwiek roszczenia względem pana Wojciecha lub pani Agnieszki? W przedstawionym przypadku nowa wierzycielka (pani Iwona) może żądać spłaty kwoty 4000 zł od pana Wojciecha, ponieważ został on poinformowany o przelewie wierzytelności - ustna informacja jest wiążąca, ponieważ główna umowa, z której wynika dług, również została zawarta w formie ustnej. Pan Wojciech będzie musiał oddać 4000 zł pani Iwonie. Może oczywiście wystąpić z roszczeniem o zwrot tej kwoty od pani Anny, która nie była uprawniona do jej odebrania.

Zmiana wierzyciela może nastąpić w każdej chwili trwania zobowiązania i nie wymaga żadnej zgody dłużnika. Może on kwestionować dokonaną cesję, jednak jeśli została ona przeprowadzona w wymaganej formie i dłużnik został poinformowany o czynności, to nowy wierzyciel skutecznie wejdzie w prawa i obowiązki dotychczasowego wierzyciela.

Przejęcie długu

Instytucją podobną do przelewu wierzytelności jest przejęcie długu - w tym przypadku dokonuje się zmiana podmiotowa dłużnika, w jego miejsce wchodzi zupełnie nowa osoba. Zgodnie z treścią art. 519-522 kc osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony. Przejęcie długu może nastąpić:

- Przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika; oświadczenie dłużnika może być złożone którejkolwiek ze stron;

- Przez umowę między dłużnikiem a osobą trzecią za zgodą wierzyciela; oświadczenie wierzyciela może być złożone którejkolwiek ze stron; jest ono bezskuteczne, jeżeli wierzyciel nie wiedział, że osoba przejmująca dług jest niewypłacalna.

Każda ze stron zawierająca umowę o przejęcie długu, może wyznaczyć osobie, której zgoda jest potrzebna do skuteczności przejęcia, odpowiedni termin do wyrażenia zgody, przy czym bezskuteczny upływ wyznaczonego terminu jest jednoznaczny z odmówieniem zgody.

Jeżeli skuteczność umowy o przejęcie długu zależy od zgody dłużnika, a dłużnik zgody odmówił, umowę uważa się za niezawartą. Jeżeli skuteczność umowy o przejęcie długu zależy od zgody wierzyciela, a wierzyciel zgody odmówił, strona, która według umowy miała przejąć dług, jest odpowiedzialna względem dłużnika za to, że wierzyciel nie będzie od niego żądał spełnienia świadczenia. Umowa o przejęcie długu powinna być pod nieważnością zawarta na piśmie. To samo dotyczy zgody wierzyciela na przejęcie długu.

Jak wynika z powyższego, możliwość zmiany dłużnika została obwarowana surowszymi wymogami niż zmiana wierzyciela. Podyktowane jest to szczególną ochroną wierzyciela, który powinien wyrazić zgodę na taką modyfikację. Jeśli nie musiałby on zgadzać się na przejęcie długu przez nową osobę, wówczas mogłoby dojść do sytuacji, w której nowy dłużnik byłby niewypłacalny i ostatecznie nie uregulowałby nawet najmniejszej części zobowiązania. Jeśli więc wierzyciel nie wyrazi zgody na zmianę dłużnika, to nie może ona nastąpić. Przejęcie długu nie jest również możliwe w przypadku istnienia związku pomiędzy osobistymi cechami dłużnika a rodzajem świadczenia, np. gdy dłużnik zobowiązał się do namalowania obrazu, uszycia ubrania lub wykonania innej rzeczy, którą tylko on potrafi zrobić.

Przykład 3.

Pan Jan jest dłużnikiem pana Kacpra - zobowiązał się do zapłaty 7000 zł. Dłużnik po spłacie połowy swojego zobowiązania dogadał się ze swoim kolegą panem Piotrem, że to on przejmie resztę długu i spłaci wierzyciela. Koledzy nie poinformowali jednak pana Kacpra o przejęciu długu. Pan Piotr zapomniał o spłacie i wskutek nieszczęśliwego wypadku zmarł. Jego jedyny syn odziedziczył cały spadek, wliczając w to wszelkie zobowiązania zmarłego. Po tym zdarzeniu pan Kacper dowiedział się o przejściu długu z pana Jana na pana Piotra. Kto w tej sytuacji jest zobowiązany do spłaty 3500 zł na rzecz pana Kacpra? Będzie to w dalszym ciągu pan Jan, ponieważ nie uzyskał wymaganej zgody pana Jana na przejęcie długu i nie poinformował swojego wierzyciela o przejściu zobowiązania na nowego dłużnika. Musimy uznać, że nie doszło w ogóle do przejścia zobowiązania na nowego dłużnika. Pan Kacper może żądać spłaty od pana Jana, nie ma natomiast żadnych roszczeń względem syna pana Piotra.

Cesja wierzytelności w toku postępowania sądowego

Co jednak w przypadku, gdy do cesji dochodzi już w toku postępowania sądowego lub egzekucyjnego? Czy stwierdzenie przelewu pismem jest wystarczające? W sytuacji, gdy strony zawierają umowę cesji wierzytelności, co do której już toczy się postępowanie sądowe wszczęte przez zbywcę wierzytelności, kluczowym momentem jest chwila doręczenia pozwu pozwanemu. Omawiany skutek doręczenia pozwu reguluje art. 192 kpc. Przyjmuje się, że ww. przepis nie wywołuje żadnych skutków w sferze prawa materialnego (np. nie powoduje przejścia wierzytelności). Po pierwsze wskazać należy, że w przypadku cesji wierzytelności już po doręczeniu pozwu, zbywca wierzytelności może w dalszym ciągu dochodzić tej wierzytelności na drodze postępowania sądowego. Wydane orzeczenie obejmuje zatem dotychczasowe strony, ale odnosi ono bezpośredni skutek wobec nabywcy, co określa się mianem tzw. prawomocności rozszerzonej. Oznacza to, że sąd nada klauzulę wykonalności na rzecz nabywcy. Zgodnie z art. 788 § 1 kpc przejście uprawnienia należy wykazać dokumentem urzędowym lub prywatnym z podpisem urzędowo poświadczonym.

Po drugie, w przypadku cesji wierzytelności po doręczeniu pozwu możliwa jest zmiana podmiotowa po stronie powodowej (podstawienie procesowe względne). Wskazuje się, że zgoda może być wyrażona w sposób dorozumiany, aczkolwiek w praktyce dąży się do uzyskania pisemnej zgody. Pozwany oczywiście nie musi wyrazić zgody na podstawienie procesowe. W takim przypadku warto dokonać zgłoszenia przez cesjonariusza interwencji ubocznej na podstawie art. 76 kpc lub przypozwania na podstawie art. 84 kpc. Dodatkowo, zgodnie z art. 84 kpc, cedent może przypozwać cesjonariusza, tj. zawiadomić o toczącym się procesie i wezwać go do wzięcia w nim udziału po stronie powoda.

Strony umowy przelewu wierzytelności powinny mieć na uwadze, iż skutek w postaci stabilizacji podmiotowej postępowania wynikający z art. 192 pkt 3 kpc nie nastąpi w przypadku zbycia wierzytelności objętej sporem przed doręczeniem pozwu pozwanemu. W takiej sytuacji powód - cedent powinien cofnąć powództwo, dzięki czemu uzyska zwrot opłaty sądowej od pozwu (pomniejszonej o kwotę 30 zł), zaś powództwo powinien wytoczyć cesjonariusz, gdyż to jemu przysługiwać będzie legitymacja procesowa czynna. W sytuacji, gdy nie będzie możliwe wytoczenie przez cesjonariusza powództwa przed upływem terminu przedawnienia oraz nie doszło do doręczenia pozwu, przelew wierzytelności objętej sporem powoduje istotny problem także dla jej nabywcy. Cesja wierzytelności objętej sporem przed doręczeniem pozwu pozwanemu winna być traktowana tak, jak sytuacja określona w art. 196 § 1 kpc. Cesjonariusz, który w 2-tygodniowym terminie zgłosił swoje przystąpienie, staje się powodem oprócz dotychczasowego powoda. Brak zgody powoduje utrzymanie się po stronie powodowej współuczestnictwa procesowego konkurencyjnego. Zmiana podmiotowa w oparciu o reguły wynikające z art. 192 kpc nie jest obligatoryjna. Zgodnie z art. 5054 § 1 kpc, ww. przepisów art. 76 kpc, art. 84 kpc i art. 192 kpc nie stosuje się w postępowaniu uproszczonym. Powyższe oznacza, że w sprawach toczących się w postępowaniu uproszczonym, w których do zbycia wierzytelności doszło przed doręczeniem odpisu pozwu, powód traci legitymację procesową czynną, bez możliwości wstąpienia do procesu nabywcy wierzytelności. Jeżeli już doszło do takiej sytuacji, skutecznym rozwiązaniem może okazać się wniosek o rozpoznanie sprawy z pominięciem przepisów o postępowaniu uproszczonym na podstawie art. 5051 § 3 kpc, co jednak jest pozostawione ocenie sądu pod kątem tego, czy przyczyni się to do sprawniejszego rozwiązania sporu.

Reasumując, zbycie wierzytelności w toku postępowania sądowego (po doręczeniu pozwu) nie wywołuje skutków dla stron, jeżeli nastąpiło to już po doręczeniu pozwu. Natomiast zbycie wierzytelności przed doręczeniem odpisu pozwu pociąga utratę legitymacji po stronie powoda. W przypadku, gdy dalsze prowadzenie egzekucji jest możliwe na zasadach przewidzianych w art. 8041 i art. 8042 kpc, zgodnie z art. 8041 kpc, w razie przelewu egzekwowanej wierzytelności po wszczęciu postępowania egzekucyjnego, cesjonariusz może wstąpić do postępowania na miejsce cedenta za jego zgodą. Także w tym przypadku przelew wierzytelności należy wykazać dokumentem urzędowym lub dokumentem prywatnym z podpisem urzędowo poświadczonym. Niedołączenie wymaganego dokumentu będzie skutkować odmową wszczęcia egzekucji, co stanowi dość rygorystyczne rozwiązanie, gdyż wierzyciel nie ma możliwości uzupełnienia wymaganego dokumentu jako braku formalnego.

Jeżeli cesja nastąpiła po powstaniu tytułu egzekucyjnego, ale przed nadaniem mu klauzuli wykonalności, nabywca wierzytelności powinien wystąpić z wnioskiem o nadanie na jego rzecz klauzuli wykonalności na podstawie art. 788 § 1 kpc. Jeżeli przejście uprawnienia nastąpiło po powstaniu tytułu wykonawczego, ale przed wszczęciem postępowania egzekucyjnego, wierzyciel zgodnie z art. 805 § 2 kpc powinien złożyć stosowny wniosek. Wreszcie cesjonariusz może wykazać następstwo prawne już w toku postępowania egzekucyjnego, wstępując na miejsce cedenta na podstawie art. 8041 kpc.

Prawo zobowiązań zawiera w sobie wiele różnych instytucji, o których nie zawsze wiedzą wierzyciel i dłużnik. Jedną z nich jest przelew wierzytelności, dzięki któremu może zajść zmiana wierzyciela i dłużnika. Jest to jednak możliwe tylko wtedy, gdy spełnione zostaną odpowiednie warunki.

Cesja wierzytelności to skuteczne narzędzie prawne umożliwiające przeniesienie praw do należności na inną stronę, co pozwala przedsiębiorcom na szybkie odzyskanie środków bez konieczności prowadzenia długotrwałych windykacji. Jednakże, warto zaznaczyć, iż problem cesji został wyłącznie w tym artykule nakreślony, samo zagadnienie jest dużo bardziej złożone, jak i budzi wiele kontrowersji w doktrynie i orzecznictwie. Decydując się na cesję, przedsiębiorcy nie tylko optymalizują proces odzyskiwania należności, ale również minimalizują ryzyko finansowe.

tags: #zmiana #wierzyciela #w #toku #procesu #a