Bankowy tytuł egzekucyjny a przedawnienie: Kluczowe aspekty i orzecznictwo

Bankowy tytuł egzekucyjny (BTE) stanowił przez lata istotny przywilej banków, umożliwiający im dochodzenie wymagalnych wierzytelności w uproszczony sposób, bez konieczności uzyskiwania wyroku sądowego. Niemniej jednak, status prawny BTE uległ znaczącej zmianie po wyroku Trybunału Konstytucyjnego z 2015 roku, który uznał tę instytucję za niezgodną z prawem. Pomimo utraty przez banki możliwości wystawiania nowych BTE, istniejące tytuły nadal mają znaczenie prawne, co rodzi pytania dotyczące ich wpływu na bieg przedawnienia.

Zgodnie z art. 118 Kodeksu cywilnego, roszczenia co do zasady przedawniają się z upływem 6 lat. Jednakże, w okresie obowiązywania przepisów umożliwiających wystawianie BTE, termin ten wynosił 10 lat. W obecnym stanie prawnym, roszczenia związane z działalnością gospodarczą oraz świadczenia okresowe przedawniają się po 3 latach.

Centralnym zagadnieniem jest kwestia, czy roszczenie objęte bankowym tytułem egzekucyjnym, któremu nadano klauzulę wykonalności, może być traktowane jako roszczenie stwierdzone prawomocnym orzeczeniem, co skutkowałoby wydłużeniem terminu przedawnienia. Orzecznictwo sądowe, w tym uchwały Sądu Najwyższego, dostarcza kluczowych odpowiedzi na to pytanie.

Przedawnienie roszczeń objętych BTE

Powszechny pogląd, utrwalony w orzecznictwie Sądu Najwyższego, jest taki, że bankowy tytuł egzekucyjny opatrzony klauzulą wykonalności nie jest orzeczeniem sądowym. W związku z tym, roszczenie objęte BTE nie korzysta z przywileju dłuższego terminu przedawnienia, który przysługuje orzeczeniom sądowymi. Termin przedawnienia roszczeń stwierdzonych BTE jest zatem zazwyczaj krótszy, często wynoszący 3 lata, jako że dotyczą one zazwyczaj działalności gospodarczej.

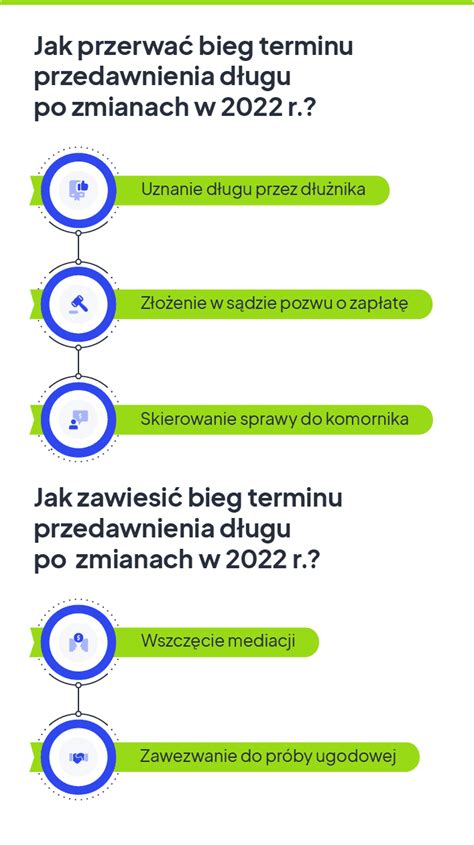

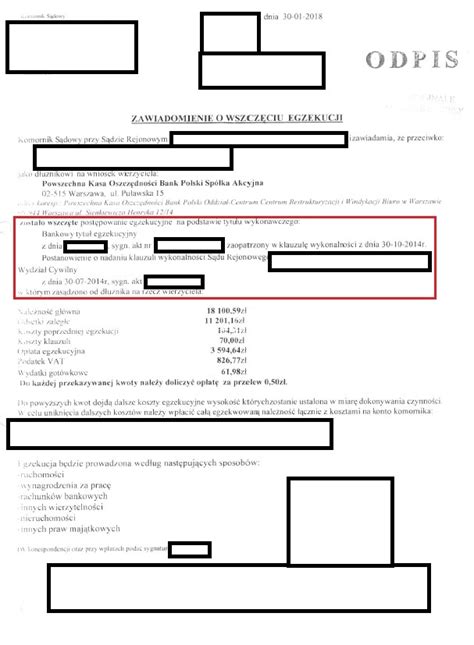

Ważne jest, że bieg terminu przedawnienia roszczenia z BTE ulegał przerwaniu w określonych sytuacjach. Zgodnie z art. 123 § 1 Kodeksu cywilnego, przerwanie biegu przedawnienia następuje w wyniku czynności podjętych w postępowaniu przed sądem lub innym organem. W kontekście BTE, czynnościami tymi były złożenie wniosku o nadanie klauzuli wykonalności oraz wszczęcie postępowania egzekucyjnego.

Skutki cesji wierzytelności objętej BTE

Szczególne kontrowersje budzi kwestia, czy nabywca wierzytelności (cesjonariusz), który nie jest bankiem, może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego przez pierwotnego wierzyciela (bank) na podstawie BTE. Uchwały Sądu Najwyższego, w szczególności uchwała z 29 czerwca 2016 r. (sygn. akt III CZP 29/16) oraz z 9 czerwca 2017 r. (sygn. akt III CZP 17/17), jednoznacznie stwierdzają, że nabywca wierzytelności niebędący bankiem nie może korzystać z dobrodziejstwa przerwy biegu przedawnienia wywołanej przez działania banku oparte na BTE.

Sąd Najwyższy podkreśla wyjątkowy charakter instytucji BTE, który uzasadniał odstępstwo od ogólnych zasad dotyczących skutków zbycia wierzytelności. Skutek w postaci przerwania biegu przedawnienia, wynikający z czynności podejmowanych na podstawie BTE, nie obejmuje cesjonariusza niebędącego bankiem. Oznacza to, że nawet jeśli bank przerwał bieg przedawnienia przed zbyciem wierzytelności, nabywca musi samodzielnie dochować terminów przedawnienia lub sprzedający bank musi upewnić się, że wierzytelność nie jest przedawniona w momencie cesji.

Orzecznictwo Sądu Najwyższego w sprawie BTE i przedawnienia

Kierunek orzeczniczy w sprawie przerwania biegu przedawnienia przez BTE wyznaczyła wspomniana uchwała Sądu Najwyższego z 29 czerwca 2016 r. (sygn. akt III CZP 29/16). Sąd Najwyższy stwierdził w niej, że nabywca wierzytelności niebędący bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego zaopatrzonego w klauzulę wykonalności. Pogląd ten został powtórzony w uchwale z 9 czerwca 2017 r. (sygn. akt III CZP 17/17) w odniesieniu do wniosku o nadanie BTE klauzuli wykonalności.

Utrwalona linia orzecznicza Sądu Najwyższego wskazuje, że skutki prawne postępowania egzekucyjnego wszczętego na podstawie BTE związane są wyłącznie z podmiotami w nim uczestniczącymi. Nabywca wierzytelności niebędący bankiem nabywa wierzytelność w swej treści i przedmiocie tożsamą z wierzytelnością zbywającego banku, ale nie wchodzi w sytuację prawną zbywcy wywołaną przerwą biegu przedawnienia i rozpoczęciem biegu na nowo.

Warto zaznaczyć, że chociaż sądy powszechne formalnie nie są związane uchwałami Sądu Najwyższego, brak formalnej mocy wiążącej orzecznictwa SN nie oznacza, że uchwały te nie oddziałują na orzecznictwo sądów powszechnych. Rzecznik Praw Obywatelskich podkreśla, że ochrona konstytucyjna obejmuje nie tylko zaufanie do litery prawa, ale także do sposobu jego interpretacji przyjmowanego w praktyce stosowania prawa przez organy państwa, zwłaszcza gdy praktyka ta jest jednolita i trwała.

Znaczenie wyroku Trybunału Konstytucyjnego

Wyrok Trybunału Konstytucyjnego z 14 kwietnia 2015 r. (sygn. akt P 45/12) stwierdzający niekonstytucyjność przepisów regulujących instytucję BTE miał fundamentalne znaczenie dla dalszego orzecznictwa. Wskazał on na wątpliwy konstytucyjnie charakter tego przywileju banków, co znalazło odzwierciedlenie w późniejszych rozstrzygnięciach Sądu Najwyższego.

Sąd Najwyższy w swoich orzeczeniach wielokrotnie odwoływał się do wniosków wynikających z tego wyroku, podkreślając, że instytucja BTE była kwalifikowanym i wyjątkowym przywilejem, który nie mógł być rozszerzany na podmioty inne niż banki. Byłoby to niezgodne z jego charakterem i celem.

Praktyczne implikacje dla dłużników i wierzycieli

Uchwały Sądu Najwyższego korzystne dla konsumentów wskazują, że firmy windykacyjne i fundusze sekurytyzacyjne, które nabyły wierzytelności objęte BTE, muszą zachować szczególną ostrożność. Istnieje ryzyko, że nabywają one długi, które w momencie cesji mogły być już przedawnione. Dłużnicy mają tym samym większe szanse na obronę przed próbami egzekucji.

Kluczowe dla dłużnika jest aktywne podniesienie zarzutu przedawnienia w postępowaniu sądowym. Zgodnie z art. 117 § 2 Kodeksu cywilnego, po upływie terminu przedawnienia dłużnik może uchylić się od zaspokojenia roszczenia, co oznacza, że wierzyciel nie ma już skutecznej możliwości jego egzekwowania.

Kiedy termin przedawnienia biegnie na nowo?

Po przerwaniu biegu przedawnienia przez czynność w postępowaniu, przedawnienie nie biegnie na nowo, dopóki postępowanie to nie zostanie zakończone (art. 124 § 2 k.c.). W przypadku BTE, bieg terminu przedawnienia zostaje przerwany złożeniem wniosku o nadanie klauzuli wykonalności, a następnie ponowne złożenie wniosku o wszczęcie postępowania egzekucyjnego. Po prawomocnym umorzeniu postępowania egzekucyjnego, bieg terminu przedawnienia rozpoczyna się na nowo.

Jednakże, jak wielokrotnie podkreślał Sąd Najwyższy, skutek ten nie przechodzi na cesjonariusza niebędącego bankiem. Dla takich podmiotów, kluczowe jest ustalenie, czy od daty prawomocnego zakończenia postępowania egzekucyjnego (po którym bank zbył wierzytelność) do daty złożenia pozwu przez fundusz upłynął trzyletni termin przedawnienia. Sama okoliczność zbycia wierzytelności jest irrelewantna dla biegu terminu przedawnienia.

Fundusze wypłacające dochód. Wszystko, co warto o nich wiedzieć

W praktyce, sądy coraz częściej oddalają pozwy banków i firm windykacyjnych, które próbują odzyskać należności po wielu latach od zakończenia egzekucji z BTE. Bankowy tytuł egzekucyjny, uznany za niekonstytucyjny, nie wywołuje skutków procesowych, w tym przerwania biegu przedawnienia, w sposób korzystny dla podmiotów innych niż banki.

tags: #bankowy #tytul #egzekucyjny #do #jakiej #kwoty