Blokada konta bankowego przez komornika: co robić i jak odzyskać dostęp do środków?

Egzekucja komornicza to ostatni etap procedury windykacyjnej, której celem jest ściągnięcie należnych sum pieniężnych celem zaspokojenia wierzycieli. Komornik ma prawo zająć różne składniki majątku, w tym ruchomości i nieruchomości, ale te zwykle trudniej upłynnić. Zdecydowanie mniej czasochłonne jest zablokowanie konta bankowego i prowadzenie egzekucji z pozostałych na nim środków.

Zablokowane konto przez komornika - jak wypłacić pieniądze i odblokować środki? Blokada konta przez komornika następuje w drodze egzekucji, której podstawą jest wydany przez sąd tytuł egzekucyjny z klauzulą wykonalności. Najczęściej taka sytuacja ma miejsce w przypadku, gdy właściciel rachunku bankowego posiada zadłużenie, którego nie spłacał terminowo. Warto przypomnieć, że komornik ma prawo zająć również inne składniki, w tym będące w posiadaniu przedsiębiorstwa ruchomości i nieruchomości.

Zgodnie z art. 799 Kodeksu postępowania cywilnego, wierzyciel może wskazać wybrane przez siebie sposoby egzekucji. Jeśli tego nie zrobi, komornik stosuje sposób najmniej uciążliwy dla dłużnika. Blokada rachunku jest częstą praktyką, ponieważ znajdujące się na nim środki łatwo upłynnić.

Co ważne, komornik nie ma prawa zająć środków pieniężnych, które pozostają do dyspozycji przedsiębiorcy. Pozostawia kwoty potrzebne na wypłatę wynagrodzenia pracowników, alimentów i rent alimentacyjnych.

Co zrobić, gdy komornik zablokuje Twoje konto bankowe?

Blokada konta przez komornika poprzedzona jest postępowaniem windykacyjnym, dlatego, jeśli nie toczyło się ono wobec konkretnej firmy, należy sprawdzić, na jakiej podstawie rachunek został zajęty. Być może jest to efekt pomyłki, która wymaga natychmiastowej reakcji. Niemniej jednak, jeśli właściciel rachunku posiadał zadłużenie i toczyło się wobec niego postępowanie na drodze sądowej, prędzej czy później może spodziewać się blokady. Wyjątkiem są administracyjne tytuły wykonawcze. ZUS i urzędy skarbowe wszczynają egzekucję na podstawie własnych decyzji administracyjnych.

Co zrobić w takiej sytuacji? Warto mieć świadomość, że komornik odblokuje dostęp do rachunku dopiero wtedy, gdy zadłużenie zostanie spłacone. Jego rolą nie jest negocjowanie ani tym bardziej dążenie do zawarcia przez strony ugody - zgodnie z przepisami jest on odpowiedzialny za egzekucję należności celem zaspokojenia wierzycieli. Dlatego jakiekolwiek działania mające na celu odzyskanie prawa do dysponowania pieniędzmi, przedsiębiorca podejmuje we własnym zakresie.

Może on:

- Spłacić zadłużenie - jest to najprostszy z prawnego punktu widzenia sposób na zakończenie egzekucji komorniczej. Po dokonaniu spłaty jej dalsze prowadzenie nie będzie zasadne, a bank, na wniosek komornika, odblokuje dostęp do konta.

- Zawrzeć ugodę z wierzycielem - najczęściej dochodzi wtedy do rozłożenia płatności na raty, które muszą być regulowane terminowo. Przedstawienie komornikowi ugody podpisanej przez strony jest podstawą do odblokowania konta.

- Przeprowadzić restrukturyzację - dzięki niej postępowania egzekucyjne skierowane w stosunku do majątku dłużnika zostają zawieszone z mocy prawa. Nie oznacza to jednak uchylenia zajęć już dokonanych, lecz możliwość otwarcia nowego rachunku bankowego, który dzięki ochronie wynikającej z przepisów prawa restrukturyzacyjnego, będzie wolny od zajęć. W praktyce restrukturyzacja firmy jest jedynym sposobem na uwolnienie otwarcie rachunku wolnego od zajęć pomimo trwającej już egzekucji skutkującej zajęciem rachunku firmowego. Co więcej, choć restrukturyzacja firmy nie oznacza uchylenia już istniejących zajęć rachunku, to fakt jej otwarcia może pomóc przedsiębiorcy przeforsować odstąpienie przez wierzyciela od już trwającej egzekucji z rachunku bankowego.

Jak odblokować konto bankowe zablokowane przez komornika? Praktyczne porady

Kwota zablokowana na koncie przez komornika może być na tyle wysoka, że praktycznie uniemożliwia normalne funkcjonowanie firmy. Dłużnik powinien więc jak najszybciej podjąć działania mające na celu odblokowanie środków zgromadzonych na rachunku lub otwarcie nowego rachunku, którego komornik nie zajmie. Należy podkreślić, że najskuteczniejszym sposobem na umożliwienie firmie obsługi na rachunku bankowym wolnym od zajęć, jest wszczęcie postępowania restrukturyzacyjnego, w tym postępowania o zatwierdzenie układu. Jak jednak wspomniano, nie spowoduje ono zwolnienia rachunku już zajętego, lecz umożliwi otwarcie rachunku bankowego chronionego od dalszych zajęć. W praktyce to znaczna pomoc przedsiębiorcy.

Może on bowiem kontynuować wystawianie faktur i przyjmowanie płatności niezbędnych do utrzymania płynności firmy.

Jeśli tylko to możliwe, dłużnik powinien spłacić zadłużenie w całości. Komornik nie będzie miał podstawy do tego, aby prowadzić dalsze czynności egzekucyjne. Niektóre firmy, wobec braku wolnych środków pieniężnych, zaciągają kolejne zobowiązania w postaci pożyczek lub kredytów. Trzeba jednak pamiętać, że dochodzi tutaj do powstania kolejnego zadłużenia. Istnieje duże ryzyko wygenerowania tak zwanej pętli kredytowej, która oznacza spłatę długu poprzez zaciąganie kolejnego.

Alternatywnym rozwiązaniem jest zawarcie ugody z wierzycielem. Najczęściej ugoda polega na rozłożeniu płatności na raty. W takim przypadku to wierzyciel musi wystąpić do komornika z wnioskiem o wstrzymanie egzekucji. Dłużnik ma też prawo wnieść skargę na czynności komornika - zgodnie z art. 821 § 1 Kodeksu Postępowania Cywilnego, sąd może wtedy zawiesić w całości lub w części postępowanie egzekucyjne.

Zablokowanie konta bankowego przez komornika jest dla przedsiębiorców na tyle dotkliwe, że często rozważają oni “wymianę” konta na inne aktywa, na przykład nieruchomość. Niemniej jednak nie mają narzędzi prawnych, aby wpływać na decyzję komornika w kwestii zajmowania konkretnych dóbr. Jedyne, co w takim przypadku pozostaje w ich zasięgu, to spieniężenie posiadanych aktywów i zaspokojenie roszczeń wierzyciela z uzyskanych w ten sposób środków.

Ile czasu ma komornik na odblokowanie konta po spłacie zadłużenia?

Zablokowane środki na koncie przez komornika to poważne zagrożenie dla płynności finansowej przedsiębiorstwa. Wiedząc, że wstrzymanie egzekucji komorniczej następuje przede wszystkim po spłacie zadłużenia, przedsiębiorcy, w miarę dostępności środków, decydują się na takie rozwiązanie. Spłata nie powoduje jednak automatycznego zdjęcia blokady komorniczej.

Ile czasu ma komornik na odblokowanie konta? O ile prowadzi on egzekucję, o tyle nie odpowiada za sam proces odblokowywania rachunku. Należy więc sformułować pytanie inaczej, a mianowicie, ile czasu ma bank na odblokowanie konta? Przepisy nie podają terminu, w jakim należy przywrócić właścicielowi zdolność do dysponowania pieniędzmi. Przyjmuje się jednak, że powinno się to zrobić niezwłocznie, a więc w jak najkrótszym czasie. W praktyce trwa to najczęściej od kilku do kilkunastu dni.

Odblokowanie konta przez komornika po spłacie można w pewien sposób przyspieszyć poprzez jak najszybsze dostarczenie potwierdzenia uregulowania długu. Warto też współpracować z wierzycielem, który dostarcza wniosek w razie wypracowania ugody. Im szybciej zostaną dopełnione formalności, tym szybciej właściciel konta będzie mógł swobodnie korzystać z pieniędzy.

Jeśli spłata nastąpi w toku czynności komorniczych (a więc nie z woli dłużnika i wskutek podejmowanych przez niego działań), dłużnik nie ma wpływu na to, po jakim czasie komornik odblokuje konto.

Czy można zamknąć konto zablokowane przez komornika? Prawo i praktyka

Dłużnicy często zadają sobie pytanie, czy można zamknąć konto zablokowane przez komornika? Odpowiedź brzmi: tak, ale nie sprawi to, że zrezygnuje on z prowadzenia egzekucji. Samo zamknięcie rachunku nie jest bowiem w żadnym wypadku podstawą do przerwania czynności komorniczych. Wypowiedzenie umowy rachunku następuje zgodnie z zasadami w niej zawartymi. Art. 60 ustawy Prawo bankowe mówi też, że umowa może zostać rozwiązana, jeśli w ciągu 2 lat nie zostanie dokonany na rachunku żaden obrót, pomijając fakt dodania odsetek. Stan środków minimalnych nie może przy tym przewyższać kwoty podanej w umowie. Umowa zostaje wtedy rozwiązana samoistnie.

Jeśli jednak to przedsiębiorca chce ją wypowiedzieć ma prawo to uczyć pod dwoma warunkami:

- Saldo środków w blokadzie zajęciowej wynosi zero.

- Nie występuje zadłużenie wobec banku (tak zwany debet).

Dłużnicy uzyskują w ten sposób odpowiedź na pytanie, czy mogę zamknąć konto zajęte przez komornika. Zdecydowanie lepszym rozwiązaniem będzie więc wszczęcie postępowania o zatwierdzenie układu lub innego trybu postępowania restrukturyzacyjnego. Restrukturyzacja firmy nie tylko pozwoli na szybkie odzyskanie płynności dzięki otwarciu rachunku wolnego od zajęć, ale również na trwałe wyjście z zadłużenia firmy.

Jakie są prawa dłużnika przy blokadzie konta przez komornika?

Problemem wielu dłużników jest konto zablokowane przez komornika. Jak wypłacić pieniądze? Ile trwa odblokowanie konta przez komornika? Te i podobne pytania pojawiają się w głowach przedsiębiorców. W takiej sytuacji pomóc może wyspecjalizowana kancelaria restrukturyzacyjna. Pełnomocnik przedstawi propozycję działań, jakie można podjąć w danym przypadku.

Dłużnik powinien również poznać swoje prawa, wśród których najważniejsze to:

- Prawo do uzyskania szczegółowych informacji odnośnie do zadłużenia i prowadzonych czynności.

- Prawo do korzystania z pomocy prawnika.

- Prawo do prywatności (komornik nie może rozpowszechniać informacji o dłużniku, wobec którego prowadzona jest egzekucja).

- Prawo do wniesienia skargi na działania komornika.

- Prawo do ochrony dobrego imienia.

W rozmowie z pełnomocnikiem często pada pytanie, czy mogę wypłacić pieniądze z konta zajętego przez komornika? Takie prawo przysługuje w stosunku do kwot, które nie podlegają blokadzie. Problem jest jednak niezwykle złożony, dlatego bardzo istotne jest indywidualne podejście do sprawy i świadomość nie tylko własnych praw, ale również zakresu działań, jakie podejmują komornik, bank czy nawet wierzyciel. Wsparcie najlepiej otrzymać od prawnika, który specjalizuje się w restrukturyzacji przedsiębiorstw. Należy pamiętać, że jeżeli dłużnik zdecyduje się na restrukturyzację swojej firmy, niemalże od następnego dnia po obwieszczeniu o ustaleniu dnia układowego może otworzyć nowy rachunek wolny od zajęć. Jeśli komornik zajmie nowo otwarty rachunek, należy pilnie skontaktować się z nadzorcą układu i komornikiem. Jeśli komornik pilnie nie dokona uchylenia zajęcia nowo otwartego rachunku, nie pozostaje nic innego jak skarga na czynności komornika.

Krajowy Rejestr Zadłużonych - jak założyć konto?

Krajowy Rejestr Zadłużeń umożliwia nie tylko śledzenie bieżących informacji na temat wypłacalności podmiotów gospodarczych, ale również uczestnictwo w postępowaniach restrukturyzacyjnych i upadłościowych online. Jak założyć konto w Krajowym Rejestrze Zadłużeń? Procedura jest bardzo prosta. Wystarczy kliknąć “zaloguj” na stronie głównej, a system automatycznie przenosi nas do panelu logowania. Ci, którzy nie mają jeszcze konta, muszą przejść do odpowiedniej zakładki, klikając “rejestracja”.

Założyć konto można na dwa sposoby:

- Używając kwalifikowanego podpisu elektronicznego.

- Za pomocą Krajowego Węzła Identyfikacji Elektronicznej, korzystając z:

- Bankowości elektronicznej.

- Aplikacji mObywatel.

- Profilu zaufanego.

- e-Dowodu.

Do założenia konta niezbędne jest określenie:

- Nazwy użytkownika.

- Adresu poczty.

- Hasła.

Następnie należy złożyć podpis adekwatnie do wybranej formy identyfikacji tożsamości. Nieco inaczej wygląda procedura zakładania konta dla spółki. Na początku postępujemy zgodnie z powyższą instrukcją, zakładając konto osoby fizycznej. Gdy będzie ono dostępne, przechodzimy do zakładki “moduł tożsamości”, kolejno do zakładki “ikona ustawień” i “nawigacja”. W następnym kroku wybieramy “zarządzane konta podmiotów”, kolejno “opcje” i “zgłoś potrzebę”. Gdy rozwiną się kolejne zakładki, klikamy w “założenie konta podmiotu”.

W dokumencie “zgłoszenie potrzeby założenia konta podmiotu” uzupełniamy dane spółki, jaka będzie widoczna w systemie Krajowy Rejestr Zadłużonych. Dostęp uzyskamy jednak dopiero po przesłaniu dokumentów potwierdzających prawo do reprezentowania spółki (aktualny odpis KRS). Jeśli konto zakłada pełnomocnik, konieczne będzie też załączenie stosownego pełnomocnictwa. W ostatnim kroku trzeba jeszcze ustalić numer identyfikatora konta dla spółki - w tym celu przechodzimy do modułu “moja tożsamość” umieszczonym w polu “aplikacje”.

Jak uzyskać dostęp do informacji w KRZ?

Prowadzony przez MS Rejestr Zadłużonych ma charakter publiczny, dlatego dostęp do informacji jest bezpłatny. Procedura sprawdzenia danych nieco różni się od tego, jak sprawdzić zadłużenie w Krajowym Rejestrze Długów. Są to bowiem dwa odmienne systemy, których wprowadzenie miało odmienne cele.

Krajowy Rejestr Osób Zadłużonych wymaga założenia konta, chcąc uzyskać dostęp do własnych dokumentów. Co istotne, dane może sprawdzić zarówno dłużnik, jak i wierzyciel. Przedsiębiorcy, którzy nie chcą zakładać konta, a jedynie sprawdzić potencjalnego partnera biznesowego lub kontrahenta, mogą skorzystać z panelu ogólnego dostępu w systemie Krajowy Rejestr Zadłużonych. Instrukcja podana powyżej pozwoli im upewnić się, że wobec podmiotu nie jest prowadzone postępowanie restrukturyzacyjne i upadłościowe.

Rejestr Zadłużonych ma wiele funkcji dla podmiotów, wobec których wszczęto procedury restrukturyzacyjne i upadłościowe. Niemniej jednak korzystanie z nich często wymaga umiejętnego posługiwania się językiem prawnym, dlatego warto skorzystać z usługi, jaką jest reprezentacja wierzycieli.

Upadłość ZACZNIJ OD konta w Krajowym Rejestrze Zadłużonych | KRZ wg syndyka

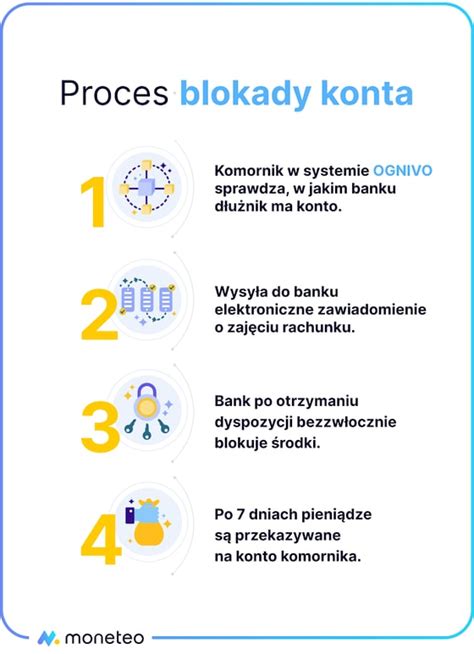

Czy komornik może zająć konto bankowe bez wcześniejszego powiadomienia?

Tak. Komornik może zająć konto bankowe bez wcześniejszego powiadomienia posiadacza rachunku, ponieważ egzekucja wiąże się z przymusowym odebraniem długu i przekazaniem go wierzycielowi. Dlatego też dłużnik jest zwykle zaskoczony zajęciem konta i zablokowaniem przez bank znajdujących się na nim środków. Wpływ zajęcia do banku przed doręczeniem dłużnikowi zawiadomienia o wszczęciu egzekucji wynika także z uwarunkowań technicznych prowadzonego postępowania, ponieważ od kilku lat komunikacja między komornikiem a bankiem odbywa się wyłącznie elektronicznie poprzez system Krajowej Izby Rozliczeniowej. Natomiast komunikacja z dłużnikiem przebiega poprzez wysyłanie listów poleconych za pośrednictwem Poczty Polskiej. W takiej sytuacji właściwie zawsze zajęcie kierowane do banku dotrze wcześniej niż tradycyjny list zawiadamiający o wszczęciu egzekucji.

Ewentualnej obronie praw dłużnika służyć ma wstrzymanie się banku z przekazaniem pieniędzy komornikowi przez 7 dni od wpływu zajęcia do banku. W tym czasie dłużnik może odebrać kierowaną do niego korespondencję i zapoznać się ze sprawą. Jeśli dłużnik zmieniał w ostatnim czasie miejsce zamieszkania, należy skontaktować się z kancelarią i wskazać adres zamieszkania, pod który kancelaria prześle wszelkie dokumenty dotyczące sprawy.

Zgodnie z art. 889 Kodeksu postępowania cywilnego - w celu dokonania egzekucji z wierzytelności z rachunku bankowego komornik przesyła do banku, w którym dłużnik posiada rachunek, zawiadomienie o zajęciu wierzytelności pieniężnej dłużnika pochodzącej z rachunku bankowego do wysokości należności będącej przedmiotem egzekucji wraz z kosztami egzekucyjnymi. Komornik wzywa bank, aby nie dokonywał wypłat z rachunku bez zgody komornika do wysokości zajętej wierzytelności albo zawiadomił komornika w terminie siedmiu dni o przeszkodzie do przekazania zajętej kwoty. Zawiadomienie jest skuteczne także w przypadku niewskazania rachunku bankowego.

Zgodnie z art. 54 Ustawy Prawo bankowe środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych jednej osoby, niezależnie od liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego, w każdym miesiącu kalendarzowym, w którym obowiązuje zajęcie, do wysokości 75% minimalnego wynagrodzenia za pracę.

Czy komornik może zająć wspólne konto bankowe?

Tak - zgodnie z treścią art. 891(1) Kodeksu postępowania cywilnego na podstawie tytułu wykonawczego wystawionego przeciwko dłużnikowi można zająć wierzytelność z rachunku wspólnego prowadzonego dla dłużnika i osób trzecich. Dalsze czynności egzekucyjne będą prowadzone do udziału przypadającego dłużnikowi w rachunku wspólnym stosownie do treści umowy rachunku bankowego, którą dłużnik jest obowiązany przedłożyć komornikowi w terminie tygodnia od daty zajęcia. W przypadku gdy dłużnik nie przedłoży umowy rachunku bankowego, bądź nie wynika z tej umowy wysokość udziałów - przyjmuje się, że udziały te są równe. W przypadku rachunku wspólnego dla małżonków zajęciu podlega całość kwot znajdujących się na nim.

Zajęcie konta bankowego przez komornika to forma dochodzenia roszczeń w ramach postępowania egzekucyjnego. Blokada wspólnego rachunku bankowego, w związku z zajęciem komorniczym, powoduje wiele problemów i realnie utrudnia życie. Sprawdź, czym jest egzekucja komornicza, jakie konta może zająć komornik i jak zachować się w takiej sytuacji.

Wiele osób z problemami finansowymi zastanawia się, czy komornik sądowy może zająć konto bankowe ich żony, męża, ojca lub dziecka z powodu przeterminowanego zadłużenia. Warto zatem wiedzieć co zrobić, kiedy komornik zajmie konto bankowe, którego jesteś współwłaścicielem. Musisz być również zorientowany w swoich prawach, które przysługują Ci w takiej sytuacji. Pamiętaj, że komornik może zająć konto członka rodziny tylko w ściśle określonych sytuacjach.

Najważniejsze informacje

- Przedmioty będące własnością i współwłasnością dłużnika podlegają egzekucji komorniczej.

- Zajęcie komornicze na rachunku bankowym oznacza blokadę konta. W rezultacie nie możesz swobodnie korzystać ze wszystkich pieniędzy zgromadzonych na koncie.

- Komornik sądowy nie może zająć konta bankowego, które nie należy do dłużnika lub którego dłużnik nie jest współwłaścicielem.

Z tego artykułu dowiesz się:

- Czym jest egzekucja komornicza?

- Czym jest zajęcie komornicze?

- Czy komornik może zająć konto bankowe, które nie należy do dłużnika?

- Czy komornik może zająć wspólne konto bankowe (konto wspólne)?

- Czy komornik może zająć konto rodzinne?

- Czy komornik może zająć konto członka rodziny?

- Czy komornik może zająć rzeczy nienależące do dłużnika?

- Czy komornik może zająć rzeczy, które są współwłasnością dłużnika?

- Czy komornik może zająć konto dziecka osoby zadłużonej?

- Co zrobić w sytuacji, gdy komornik niesłusznie zajmie konto bankowe?

- Jak złożyć skargę na czynności komornika?

Czym jest egzekucja komornicza?

Egzekucja komornicza to nic innego jak praktyczne zastosowanie środków przymusu, które są wprost określone w ustawie z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz. U. z 2024 r. poz. 1568) - zw. dalej: „k.p.c.”. Celem egzekucji komorniczej jest spełnienie świadczenia przysługującego wierzycielowi w stosunku do dłużnika. W praktyce obejmuje to zajęcie ruchomego i nieruchomego majątku dłużnika na poczet zaciągniętych przez niego zobowiązań względem wierzyciela.

Egzekucja komornicza to też ostatni etap windykacji danego dłużnika. Egzekucja komornicza prowadzona jest przez komornika sądowego, który jest funkcjonariuszem publicznym. Zgodnie bowiem z art. 758 k.p.c. - sprawy egzekucyjne należą do właściwości sądów rejonowych i działających przy tych sądach komorników. Czynności egzekucyjne są wykonywane przez komorników z wyjątkiem czynności zastrzeżonych dla sądów - tak art. 759 § 1 k.p.c.

Czym jest zajęcie komornicze?

Zajęcie egzekucyjne (zajęcie komornicze) to najprościej tłumacząc blokada środków pieniężnych na Twoim koncie bankowym, którą nakłada organ egzekucyjny (np. komornik sądowy, urząd skarbowy, zakład ubezpieczeń społecznych, urząd miasta, izba celna) z powodu niespłaconych zobowiązań. Z oczywistych względów przedmiotowy poradnik odnosi się do kwestii zajęcia komorniczego, które jest dokonywane właśnie przez komornika sądowego w odniesieniu do rachunku bankowego - również tego, który nie stanowi wyłącznej własności dłużnika.

Czy komornik może zająć konto bankowe, które nie należy do dłużnika?

Komornik sądowy nie może zająć konta bankowego, które nie należy do dłużnika. Oznacza to, że wszystkie konta bankowe, w których dłużnik nie jest współwłaścicielem nie zostaną zajęte przez komornika sądowego.

Komornik sądowy nie może również zająć konta bankowego, do którego dłużnik jest tylko pełnomocnikiem, gdyż egzekucja komornicza może być przeprowadzona wyłącznie na aktywach (składnikach majątku) należących do dłużnika. Pełnomocnictwo do konta bankowego w tym zakresie nie wpływa na możliwość podjęcia działań egzekucyjnych.

Czy komornik może zająć wspólne konto bankowe (konto wspólne)?

Jeżeli dłużnik jest współwłaścicielem takiego konta bankowego, wówczas tak - komornik sądowy może zająć wspólne konto bankowe. Okoliczność ta w praktyce występuje bardzo często i jest to działanie w pełni legalne ze strony urzędnika.

Praktyczna wskazówka!

Warto mieć odrębne rachunki bankowe, szczególnie, gdy bliska nam osoba ma realne problemy finansowe (dotyczy to w szczególności sytuacji, gdy jest już ona dłużnikiem, na którego komornik sądowy posiada tytuł wykonawczy).

Rachunek rodzinny jest rachunkiem zwolnionym od egzekucji. Oznacza to, że komornik sądowy nie może dokonać jego zajęcia, zatem środki znajdujące się na tym rachunku są całkowicie zabezpieczone przed egzekucją.

Praktyczna wskazówka!

Jeśli zatem chcesz mieć gwarancję, że komornik sądowy nie zajmie wpływających na Twój rachunek bankowy świadczeń, które nie podlegają zajęciu - powinieneś rozważyć opcję otwarcia w banku lub w SKOK-u (Spółdzielcza Kasa Oszczędnościowo-Kredytowa) rachunku rodzinnego.

Czy komornik może zająć konto członka rodziny?

Istotną okolicznością jest ustalenie, czy dłużnik jest współwłaścicielem konta bankowego. W takiej sytuacji komornik bankowy ma bowiem pełne prawo do tego, aby zająć rachunek. W przypadku wspólnoty majątkowej takie działanie ze strony komornika sądowego jest pewne i w praktyce występuje bardzo często.

Gdy dotyczy to rachunków wspólnych, komornik sądowy zgodnie z prawem może zająć środki z takiego konta bankowego w ramach egzekucji długu. To samo dotyczy egzekucji komorniczej z rachunku dziecka dłużnika, jeżeli dłużnik jest współwłaścicielem takiego konta bankowego.

Praktyczna wskazówka!

Jeżeli dłużnik ma spore problemy finansowe, zasadnym jest, aby miał on ograniczony dostęp (rozumiany jako współwłasność) do rachunków bankowych. Wówczas okoliczność egzekucji komorniczej nie rozciągnie się na inne osoby, które są np. osobami bliskimi dłużnika.

Czy komornik może zająć rzeczy nienależące do dłużnika?

Komornik sądowy ma prawo zająć rzeczy nienależące do dłużnika, jeśli tylko ten nimi włada lub gdy zdaniem komornika sądowego nimi dysponuje. Z praktycznego punktu widzenia - komornik sądowy nie bada, czy dana ruchomość (rzecz, przedmiot), w której władaniu jest dłużnik, jest jego własnością. Dla komornika, co wyraźnie wynika z przepisów, znaczenie ma samo znajdowanie się ruchomości we władaniu dłużnika.

Oczywiście taka czynność może zostać zanegowana - jednakże jest to co do zasady trudna i długa droga. Ostatecznie taka rzecz wróci do prawowitego właściciela, choć może to zająć bardzo długi czas.

Wskazówka praktyczna!

Jeżeli jesteś właścicielem przedmiotów, które zajął komornik sądowy, możesz dochodzić swoich praw. Aby odzyskać zajęte przedmioty lub rzeczy, powinieneś skierować się do komornika sądowego ze stosownym wnioskiem i należycie uzasadnić swój tytuł prawny do przedmiotu lub rzeczy.

Czy komornik może zająć rzeczy, które są współwłasnością dłużnika?

Zgodnie z art. 846 § 1-2 k.p.c. - egzekucja z ułamkowej części rzeczy ruchomej będącej wspólną własnością kilku osób odbywa się w sposób przewidziany dla egzekucji z ruchomości, z zastrzeżeniem, że sprzedaży podlega tylko udział dłużnika. Innym współwłaścicielom przysługuje łącznie prawo żądania, aby cała rzecz została sprzedana.

Oznacza to, że w toku egzekucji komornik sądowy ma prawo zająć przedmiot będący przedmiotem współwłasności, a następnie go spieniężyć (np. podczas licytacji komorniczej). Co ważne, sprzedaży podlega wyłącznie udział dłużnika. Zatem potencjalny nabywca kupuje jedynie określoną część danego przedmiotu. Reszta udziałów pozostaje przy współwłaścicielu, który nie jest dłużnikiem (w praktyce jest to część pieniędzy, która należna jest dla niezadłużonego współwłaściciela).

Czy komornik może zająć konto dziecka osoby zadłużonej?

Egzekucja komornicza może dotyczyć wyłącznie majątku osoby, która jest dłużnikiem, a nie jej dzieci. Zatem komornik sądowy nie może zająć konta bankowego dziecka osoby zadłużonej, jeśli dług nie jest tego dziecka. Każdy odpowiada jedynie za własne zobowiązania finansowe. Konta dzieci są chronione przed egzekucją komorniczą. Zatem w tym zakresie dziecko nie jest odpowiedzialne za długi swoich rodziców.

Uwaga!

Konto dziecka, które zarabia (chodzi o dziecko, które osiąga dochody) nie zostanie zajęte w toku egzekucji komorniczej, jeżeli jego rodzic ma problemy komornicze (gdy jest dłużnikiem, a komornik sądowy posiada na niego tytuł wykonawczy).

Co zrobić w sytuacji, gdy komornik niesłusznie zajmie konto bankowe?

W momencie gdy dowiesz się o tym, że Twoje konto bankowe zostało zajęte przez komornika, jak najszybciej podejmij następujące działania:

- Jak najszybciej skontaktuj się z bankiem, który prowadzi Twój rachunek bankowy, który został zajęty przez komornika.

- Ustal z pracownikiem banku dane komornika, który dokonał zajęcia (dotyczy to jego imienia i nazwiska, adresu).

- Ustal sygnaturę akt komorniczych.

- Skontaktuj się z komornikiem i umów na spotkanie celem wyjaśnienia sprawy (zalecam, abyś wcześniej skontaktował się telefonicznie i umówił z komornikiem - często zdarza się, że komornika może nie być w danym momencie w kancelarii komorniczej).

- Spokojnie, grzecznie i merytorycznie prowadź rozmowę z komornikiem w celu sprawnego wyjaśnienia pomyłki w zajęciu komorniczym (jeżeli to możliwe zabierz ze sobą dowody i inne dokumenty, które będą potwierdzać Twoje racje i stanowisko).

Jeżeli podczas rozmowy nie uda Ci się rozwiązać swojego problemu, wówczas możesz złożyć skargę na czynności komornika.

Jak złożyć skargę na czynności komornika?

Skarga na czynności komornika jest możliwa i w praktyce występuje stosunkowo często. Zgodnie z art. 767 § 1 k.p.c. - na czynności komornika przysługuje skarga do sądu rejonowego, jeżeli ustawa nie stanowi inaczej. Dotyczy to także zaniechania przez komornika dokonania czynności. Skargę rozpoznaje sąd właściwy ze względu na siedzibę kancelarii komornika.

Skargę może złożyć strona lub inna osoba, której prawa zostały przez czynności lub zaniechanie komornika naruszone bądź zagrożone. Skarga na czynność komornika powinna czynić zadość wymaganiom pisma procesowego oraz określać zaskarżoną czynność lub czynność, której zaniechano, jak również wniosek o zmianę, uchylenie lub dokonanie czynności wraz z uzasadnieniem.

Pamiętaj, że skargę na czynności komornika możesz wnieść na urzędowym formularzu. Z praktycznego punktu widzenia - skargę na czynność komornika wnieś w formie pisemnej i możliwie szybko podejmij stosowne działania prawne.

Dodatkowo w myśl art. 767 § 4-6 k.p.c.: skargę wnosi się w terminie tygodniowym od dnia dokonania czynności, gdy strona lub osoba, której prawo zostało przez czynność komornika naruszone bądź zagrożone, była przy czynności obecna lub była o jej terminie zawiadomiona. W innych przypadkach - od dnia zawiadomienia o dokonaniu czynności strony lub osoby, której prawo zostało przez czynność komornika naruszone bądź zagrożone, a w braku zawiadomienia - od dnia powzięcia wiadomości przez skarżącego o dokonanej czynności. Skargę na zaniechanie przez komornika dokonania czynności wnosi się w terminie tygodniowym od dnia, w którym skarżący dowiedział się, że czynność miała być dokonana; skargę wnosi się do komornika, który dokonał zaskarżonej czynności lub zaniechał jej dokonania. Komornik w terminie trzech dni od dnia otrzymania skargi sporządza uzasadnienie zaskarżonej czynności, o ile nie zostało ono sporządzone wcześniej, albo przyczyn jej zaniechania i przekazuje je wraz ze skargą i aktami sprawy do właściwego sądu, chyba że skargę w całości uwzględnia. O uwzględnieniu skargi komornik zawiadamia skarżącego oraz zainteresowanych, których uwzględnienie skargi dotyczy; w przypadku stwierdzenia oczywistego naruszenia prawa przez komornika, sąd uwzględniając skargę, stosownie do okoliczności, może go obciążyć kosztami postępowania wywołanego skargą. Na postanowienie sądu przysługuje zażalenie stronom oraz komornikowi.

Wiesz już, że zajęcie konta bankowego osoby zadłużonej przez komornika jest możliwe. Zadbaj o niezbędną wiedzię w tym temacie, aby nie uniknąć kłopotów i nie dać się zaskoczyć.

FAQ - najczęściej zadawane pytania

Czy komornik sądowy może zająć konto dziecka, które przekroczyło 13 rok życia?

Dziecko może założyć konto bankowe, ale za zgodą rodzica bądź opiekuna prawnego, co reguluje wprost art. 18 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeksu cywilnego (Dz. U. z 2024 r. poz. 1061), gdyż dziecko od 13 roku życia nabywa ograniczoną zdolność do czynności prawnych. Wszystko zależy od tego czy dłużnik jest współwłaścicielem takiego rachunku bankowego. Jeżeli dłużnik jest współwłaścicielem takiego konta bankowego, wówczas możliwa jest egzekucja z takiego rachunku.

Czy komornik może zabrać rzeczy, które są w mieszkaniu dłużnika, a które nie są własnością dłużnika?

Tak. Jest to bardzo problematyczna dla właścicieli sytuacja. Zgodnie z prawem komornik nie może zlicytować przedmiotów, które nie są własnością dłużnika, jednakże może je zabrać i właścicielowi rzeczy pozostaje walka o cofnięcie takiej czynności.

Czy rachunek wspólny podlega egzekucji komorniczej?

Tak. Rachunek wspólny podlega egzekucji komorniczej. Jeżeli dłużnik jest współwłaścicielem rachunku bankowego, wówczas egzekucja komornicza względem takiego rachunku jest legalna i możliwa również z praktycznego punktu widzenia.

tags: #brak #konta #bankowego #a #komornik