Co komornik może zająć? Przewodnik po prawach dłużnika

Egzekucja komornicza to postępowanie, które jest wynikiem niewywiązania się z obowiązku zapłaty długu. Komornik działa na podstawie tytułu wykonawczego wydanego przez sąd. W ramach egzekucji długów ma prawo do zajęcia majątku dłużnika na wniosek wierzyciela i w celu zaspokojenia jego roszczeń. Cały proces odbywa się zgodnie z przepisami prawa, które regulują m.in., jakie elementy majątku mogą być zajęte, a które pozostają pod ochroną.

Aby wszcząć egzekucję długów, wierzyciel musi najpierw uzyskać tytuł wykonawczy, czyli dokument sądowy, który potwierdza istnienie długu. Najczęściej będzie to wyrok bądź sądowy nakaz zapłaty. Następnie komornik podejmuje działania mające na celu odzyskanie pieniędzy na rzecz wierzyciela. W pierwszej kolejności zawsze dochodzi do wezwania dłużnika do dobrowolnego spełnienia świadczenia. Dopiero gdy dłużnik nie wywiąże się z tego obowiązku, podejmowane są dalsze działania.

Kwestie związane z egzekucją komorniczą reguluje ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego (Dz.U. z 2023 r. poz. 1550). W art. 799 Kodeksu postępowania cywilnego można przeczytać, że wierzyciel może wskazać wybrane przez siebie sposób albo sposoby egzekucji, jednak organ egzekucyjny stosuje sposób egzekucji najmniej uciążliwy dla dłużnika. Oznacza to, że komornik nie musi uwzględniać wniosku wierzyciela dotyczącego preferowanych sposobów egzekucji, ponieważ zawsze powinien działać w sposób możliwie najmniej uciążliwy dla dłużnika.

Zazwyczaj komornik najpierw sięga po najprostsze metody egzekucji - zajmuje rachunek bankowy dłużnika oraz jego wynagrodzenie za pracę. Gdy te metody okazują się niewystarczające, komornik może wdrożyć bardziej zaawansowane działania. Dlatego ważne jest, aby wiedzieć, co może zająć, a czego nie.

Co może zająć komornik?

Komornik, działając na podstawie obowiązujących przepisów, ma prawo zająć majątek dłużnika, a dokładnie jego określone składniki. Zajęcie ma dać realną szansę na pokrycie należności, ale jednocześnie nie prowadzić do pozbawienia dłużnika wszystkiego, co pozwala mu normalnie funkcjonować.

1. Zajęcie wynagrodzenia za pracę

Zajęcie pensji to jeden z najczęstszych sposobów egzekwowania długów. Jeśli pracujesz w pełnym wymiarze czasu pracy, komornik może sięgnąć po część Twojej wypłaty. Przy potrącaniu sum egzekwowanych na pokrycie należności innych niż świadczenia alimentacyjne, wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych. Przy zwykłych zobowiązaniach zajęciu podlega maksymalnie połowa wynagrodzenia. Jeśli chodzi o należności wynikające ze świadczeń alimentacyjnych, limit ten jest wyższy. Zawsze musi też zostać kwota wolna od potrąceń, czyli taka, która pozwala dłużnikowi na zapewnienie utrzymania i podstawowe funkcjonowanie. Pensja musi być wypłacona po odliczeniu składek i podatków.

2. Zajęcie konta bankowego

Zajęcie konta bankowego to kolejny klasyczny przypadek. Gdy komornik wydaje postanowienie, bank jest zobowiązany do zablokowania środków do określonej wysokości. Na każdym rachunku bankowym musi zostać suma chroniona, której celem jest to, abyś nie został bez środków na zaspokojenie podstawowych potrzeb życiowych. Środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych jednej osoby, niezależnie od liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego, w każdym miesiącu kalendarzowym, do wysokości 75% minimalnego wynagrodzenia za pracę przysługującego pracownikowi zatrudnionemu w pełnym miesięcznym wymiarze czasu pracy.

3. Zajęcie ruchomości

Komornik może wejść do mieszkania i zająć wartościowe przedmioty, ale nie robi tego „dla sportu”. Zasada proporcjonalności mówi, że powinien wybierać takie przedmioty, które realnie pomogą w zrealizowaniu postępowania egzekucyjnego i nie spowodują nadmiernej szkody. Do tej kategorii należą m.in. samochody, sprzęt elektroniczny oraz inne cenne przedmioty. Są jednak pewne wyjątki.

4. Zajęcie nieruchomości

Zajęcie nieruchomości to zawsze najdalej idący krok w egzekucji komorniczej, dlatego stosuje się go dopiero wtedy, gdy wcześniejsze czynności egzekucyjne okazały się nieskuteczne. Samo pojawienie się wpisu w księdze wieczystej oznacza, że nieruchomość oficjalnie wchodzi do majątku objętego egzekucją. Drugi etap to ewentualna licytacja, ale do niej dochodzi naprawdę rzadko. Najczęściej komornik sięga po sprzedaż nieruchomości dopiero wtedy, gdy zadłużenie jest wysokie, a inne elementy majątku dłużnika nie wystarczą na pokrycie należności.

5. Zajęcie środków z umów cywilnoprawnych

Komornik może zajmować środki z umów cywilnoprawnych, ale tylko wtedy, gdy spełniają określone warunki. Jeśli dojdzie do sytuacji, że komornik nie wskaże w zajęciu powyższych granic egzekucji i zajmie 100% wierzytelności - wynagrodzenia dłużnika z umowy cywilnoprawnej, należy natychmiast złożyć wniosek o ograniczenie egzekucji i wykazać komornikowi, że uzyskiwane cyklicznie świadczenie z umowy cywilnoprawnej ma na celu zapewnienie utrzymania albo stanowi jedyne źródło dochodu dłużnika.

Czego nie może zająć komornik?

Egzekucja komornicza to trudny okres dla dłużnika, jednak prawo chroni pewne świadczenia przed zajęciem, zapewniając mu minimum egzystencji. Komornik nie może zająć świadczeń, które mają na celu zapewnienie podstawowych potrzeb życiowych dłużnika i jego rodziny.

Lista świadczeń i przedmiotów wyłączonych spod egzekucji jest długa i - co ważne - twardo stoi na straży podstawowych potrzeb życiowych:

- Minimum egzystencji: Komornik nie może zająć środków, które są konieczne do zapewnienia dłużnikowi i jego rodzinie podstawowych potrzeb życiowych.

- Świadczenia socjalne i zasiłki: Zgodnie z prawem, komornik nie ma prawa zajmować świadczeń socjalnych, takich jak 800+, świadczenia rodzinne, świadczenia wychowawcze, świadczenia z pomocy społecznej, dodatki rodzinne, pielęgnacyjne i wiele innych. Są one przeznaczone na pokrycie podstawowych potrzeb życiowych i podlegają pełnej ochronie. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego.

- Przedmioty niezbędne do codziennego funkcjonowania: Komornik nie może zająć przedmiotów, które są niezbędne dłużnikowi do życia, takie jak ubrania, bielizna, obuwie, czy przedmioty codziennego użytku (np. lodówka, pralka, łóżko, kuchenka).

- Wyposażenie służące do zarabiania pieniędzy: Jeśli laptop, narzędzia, czy samochód są niezbędne do osobistej pracy zarobkowej dłużnika, komornik musi je zostawić. Wyjątek pojawia się tylko wtedy, gdy masz więcej sprzętu, niż potrzebujesz.

- Pieniądze wspierające rodziny i osoby w potrzebie: Bardzo ważna ochrona dotyczy pieniędzy, które mają wspierać rodziny, osoby w potrzebie lub znajdujące się w trudnych sytuacjach życiowych. Świadczenia te mają cel społeczny.

- Zwierzęta domowe: Zwierzęta domowe są w przepisach traktowane jak istoty żyjące, a nie jak przedmioty służące realizacji egzekucji. Dlatego nie mogą podlegać egzekucji.

- Zapasy żywności i opału: Komornik nie ma prawa zająć produktów spożywczych, które są niezbędne do wyżywienia dłużnika i jego rodziny. Ochrona obejmuje także opał niezbędny do ogrzewania domu na czas jednego miesiąca.

- Przedmioty związane z kultem religijnym: Wszystkie przedmioty służące do wykonywania praktyk religijnych są wyłączone spod egzekucji komorniczej.

- Przedmioty niezbędne do nauki i papiery osobiste: Przedmioty niezbędne do nauki i papiery osobiste, a także wszystkie przedmioty codziennego użytku, które mogą być sprzedane tylko znacznie poniżej ich wartości, a dla dłużnika mają znaczną wartość użytkową są chronione.

Świadczenia, które nie podlegają egzekucji komorniczej, obejmują między innymi:

- świadczenia alimentacyjne,

- świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów,

- świadczenie wychowawcze (np. 500 Plus),

- świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe i dla sierot zupełnych,

- zasiłki dla opiekunów,

- świadczenia z pomocy społecznej,

- świadczenia integracyjne,

- świadczenia, dodatki i inne kwoty przyznane na podstawie ustawy o wspieraniu rodziny i systemie pieczy zastępczej,

- środki finansowe na utrzymanie lokalu mieszkalnego w budynku wielorodzinnym lub domu jednorodzinnego.

Co zrobić, jeśli policja naruszy Twoje prawa konstytucyjne?

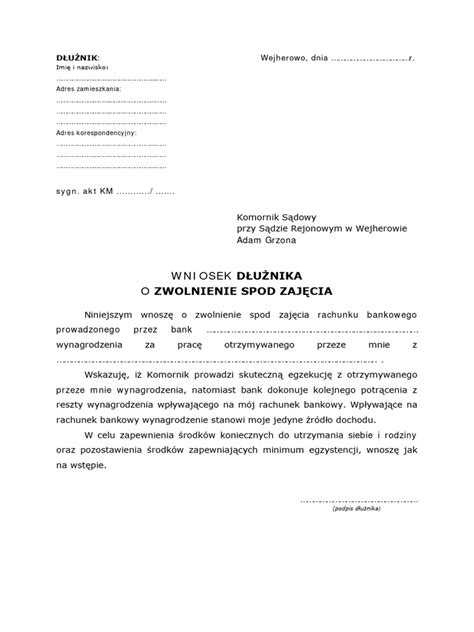

Co zrobić w przypadku błędnego zajęcia?

Nawet najlepiej uregulowane postępowania egzekucyjne nie są wolne od błędów. Zdarza się, że w trakcie egzekucji komornik omyłkowo zajmie przedmiot, który wcale nie powinien podlegać egzekucji - bo należy do osoby trzeciej, jest jednym z przedmiotów niezbędnych do życia albo został wyłączony na podstawie ustawy. Na szczęście w takiej sytuacji nie jesteś bezradny.

Pierwszym krokiem jest złożenie skargi na czynności komornika. Masz na to tydzień od momentu, gdy dowiedziałeś się o zajęciu. Skarga trafia do sądu rejonowego, który bada, czy działanie komornika było zgodne z przepisami. Często to właśnie takie proste dowody wystarczają, by sąd uchylił zajęcie. Jeżeli jednak skarga nie rozwiązuje problemu, albo dotyczy przedmiotów o większej wartości, możesz sięgnąć po narzędzie o większej mocy: powództwo przeciwegzekucyjne. W takiej sytuacji warto działać szybko, bo im wcześniej złożysz powództwo, tym większa szansa na to, że dana rzecz nie trafi na licytację.

Warto pamiętać, że komornik nie działa „z własnej inicjatywy”. Egzekucja startuje dopiero wtedy, gdy wpłynie wniosek wierzyciela. To wierzyciel wskazuje, jakie składniki majątku dłużnika mają zostać zajęte, choć komornik może samodzielnie szukać majątku, jeśli wskazane źródła okażą się niewystarczające. Co ważne, egzekucja zawsze powinna być prowadzona tak, by zapewnić zaspokojenie świadczeń alimentacyjnych, innych długów lub pokrycie należności wskazanych w tytule, ale jednocześnie tak, by nie naruszać podstawowych praw dłużnika, w tym tych związanych z zaspokojeniem jego podstawowych potrzeb życiowych czy utrzymaniem lokalu mieszkalnego.

Warto znać swoje prawa i w razie potrzeby skorzystać z pomocy prawnej, aby chronić swoje środki przed bezprawnym zajęciem.

tags: #co #moze #potracic #komornik