Licytacja Komornicza Nieruchomości: Jak przebiega i jakie są jej konsekwencje?

Zadłużenie, które nie zostaje spłacone w terminie, może prowadzić do bardzo przykrych konsekwencji dla dłużnika. Gdy zawiodą polubowne metody, wierzyciele nierzadko korzystają z pomocy profesjonalnych windykatorów, by odzyskać należności. Efektem jest postępowanie sądowe, a następnie komornicze. Licytacja komornicza to publiczna sprzedaż ruchomości albo nieruchomości dłużnika, przeprowadzana przez komornika sądowego w ramach postępowania komorniczego. To jedna z możliwych opcji egzekucji komorniczej, obok zajęcia części wynagrodzenia, renty czy emerytury etc. Na takiej swoistej aukcji komorniczej dochodzi do sprzedaży przedmiotów zadłużonego osobie, która zadeklaruje najwyższą cenę. Licytacja trwa do momentu deklaracji najwyższej kwoty, której nikt nie przebije. Zatem - jak na aukcji w domu sztuki - kto da więcej, ten przejmuje część majątku dłużnika.

Licytacje komornicze stanowią jeden z elementów postępowania egzekucyjnego, którego celem jest zaspokojenie wierzycieli poprzez sprzedaż majątku należącego do dłużnika. Tego rodzaju aukcje organizowane są zgodnie z przepisami prawa, a ich przebieg nadzoruje komornik działający pod kontrolą sądu. Proces ten obejmuje zarówno nieruchomości, jak i ruchomości zajęte w ramach egzekucji.

Komornik nigdy sam z siebie nie inicjuje żadnego postępowania egzekucyjnego. Jego działanie znajduje umocowanie we wniosku uprawnionego podmiotu (najczęściej wierzyciela domagającego się zapłaty), który dodatkowo musi zawierać tytuł wykonawczy. Takim tytułem może być chociażby prawomocny wyrok sądu zaopatrzony w klauzulę wykonalności, jak również akt notarialny, w którym dłużnik poddał się dobrowolnej egzekucji na podstawie art. 777 Kodeksu postępowania cywilnego.

Wniosek o wszczęcie egzekucji ma bardzo ważne znaczenie z punktu widzenia każdego dłużnika. To bowiem w tym piśmie wierzyciel wskazuje, z jakich składników majątku zobowiązanego do zapłaty egzekucja ma być prowadzona. W praktyce może to być wynagrodzenie za pracę, rachunki bankowe, ruchomości czy właśnie nieruchomość. Wierzyciel nie ma obowiązku domagać się spłaty z każdego elementu wchodzącego do majątku dłużnika, teoretycznie może pominąć z egzekucji wybrane przedmioty zobowiązanego. W zależności od treści wniosku egzekucyjnego komornik podejmuje odpowiednie działania zmierzające do zaspokojenia roszczeń wierzyciela.

Licytacje komornicze przeprowadzane są na wniosek wierzyciela, który dochodzi swoich praw wobec dłużnika niewywiązującego się ze zobowiązań finansowych. Proces ten obejmuje zajęcie majątku dłużnika, zarówno nieruchomości, jak i ruchomości. Każda licytacja musi być poprzedzona publicznym obwieszczeniem. Zgodnie z przepisami, komornik ogłasza termin oraz miejsce licytacji co najmniej dwa tygodnie przed jej datą.

Jak przebiega licytacja komornicza nieruchomości?

Zanim dojdzie do licytacji, wyczerpane muszą być wszystkie inne drogi spełnienia roszczenia. Zaczyna się od windykacji polubownej, potem następuje postępowanie sądowe, a wreszcie wszczęcie postępowania egzekucyjnego. W jego wyniku dochodzi do zajęcia majątku przez komornika. Licytacje są dokonywane właśnie na tym zajętym majątku, zanim jednak do nich dojdzie po raz ostatni dłużnik wzywany jest do spłaty zadłużenia. Jeśli wezwanie okaże się bezskuteczne, następuje już proces przygotowania do licytacji.

Wierzyciel występuje do komornika z wnioskiem o wycenę zajętych ruchomości lub nieruchomości. Powołany przez komornika biegły opisuje aktywa i dokonuje oszacowania ich wartości w ramach operatu szacunkowego. Tylko oszacowane części zajętego majątku dłużnika mogą być poddane licytacji.

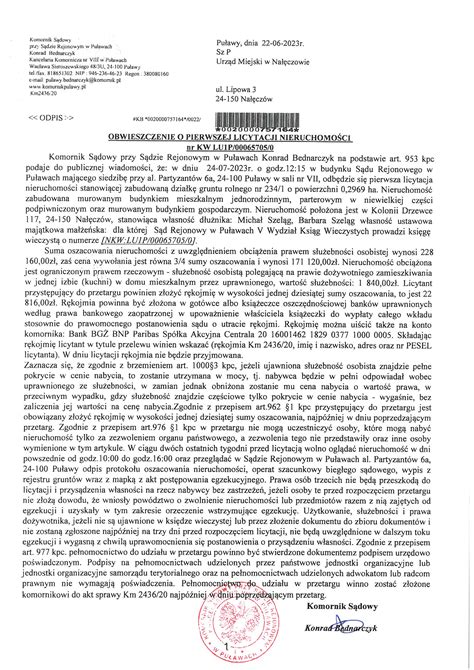

Komornik ma obowiązek poinformowania o licytacji co najmniej dwa tygodnie przed jej planowanym terminem. Oznaczenie licytowanego składnika majątku, np. Licytacja komornicza odbywa się zazwyczaj w dwóch terminach. Podczas pierwszej licytacji komornik wymienia nieruchomości i ruchomości, które trafiają na sprzedaż oraz określa ich cenę rynkową, a następnie przedstawia cenę wywoławczą. Wynosi ona 75% oszacowanej wartości.

Na drugiej licytacji, do której dochodzi, jeśli na pierwszej przedmioty nie znajdą nabywcy, cena wywoławcza w przypadku egzekucji z nieruchomości wynosi 2/3 sumy oszacowania, a w przypadku egzekucji z ruchomości - ½ wartości szacunkowej.

Licytacja prowadzona jest ustnie, licytanci zgłaszają swoje ceny. Jeśli komornik powtórzy trzykrotnie kwotę zaoferowaną przez uczestnika, a nikt jej nie przebije, to wygrywa ten, kto ją zaoferował. Przebicie ceny może wynosić nie mniej niż jeden procent ceny wywoławczej, po zaokrągleniu do pełnych złotówek w górę.

Licytacje odbywają się pod nadzorem sędziego. Warto wiedzieć, że sam wierzyciel także może przejąć nieruchomość, ale jedynie za cenę wywoławczą. Licytację wygrywa oferent z najwyższą ceną - określa się to mianem przybicia ceny. Postanowienie o przybiciu jest wydawane przez sąd, pod którego nadzorem przeprowadzona była licytacja. To postanowienie musi się uprawomocnić. Następnie sąd wzywa licytanta do uregulowania przybitej sumy pomniejszonej o wadium.

Licytacja nieruchomości ma jeszcze jeden, ostatni krok. Gdy licytant ureguluje należność, sąd wydaje postanowienie o przysądzeniu mu własności do zlicytowanej nieruchomości poprzez dokonanie odpowiedniego wpisu do księgi wieczystej.

Podstawa egzekucji komorniczej a licytacja mieszkania

Mimo że prawo nie narzuca sztywnej kolejności zajmowania majątku dłużnika, w praktyce postępowania egzekucyjne często przebiegają według pewnego powtarzalnego schematu. Komornicy zazwyczaj rozpoczynają od metod, które są najmniej uciążliwe dla dłużnika i najszybsze do przeprowadzenia. Na samym początku komornik zwykle skupia się na majątku, który można zająć zdalnie, bez konieczności wizyty u samego dłużnika. Obejmuje to zajęcie:

- wynagrodzenia za pracę;

- środków zgromadzonych na rachunkach bankowych;

- środków zgromadzonych na rachunkach w urzędzie skarbowym - dotyczy to najczęściej nadpłat z tytułu podatku dochodowego;

- emerytury lub renty;

- innych wierzytelności, np. należności pieniężnych, których dłużnik może żądać od swoich dłużników.

Jeśli zajęcie ww. składników okaże się nieskuteczne lub wierzyciel wskaże konkretne przedmioty, komornik może przejść do egzekucji z ruchomości. W tym celu udaje się on do miejsca zamieszkania dłużnika, aby spisać i zająć wartościowe przedmioty ruchome. Są to zazwyczaj:

- samochody i inne pojazdy;

- sprzęt RTV i AGD (z wyjątkiem przedmiotów niezbędnych do życia, np. lodówki);

- cenniejsze meble, dzieła sztuki, biżuteria.

Po zajęciu ruchomości następuje ich oszacowanie, a następnie licytacja. Dopiero jeśli egzekucja z ruchomości i środków pieniężnych okaże się bezskuteczna w całości lub w części lub gdy wierzyciel od razu zawnioskował o egzekucję z nieruchomości (co jest normą przy dużych długach zabezpieczonych hipoteką), komornik przystępuje do egzekucji z mieszkania. Jest to najbardziej sformalizowany, skomplikowany i najdłuższy etap postępowania.

Przykład 1. Pan Jan jest dłużny bankowi dużą sumę pieniędzy, w związku z udzielonym mu kredytem zabezpieczonym hipoteką na jego mieszkaniu. Czy komornik może od razu zająć jego mieszkanie i doprowadzić do licytacji? Tak, w szczególności, gdy bank we wniosku o wszczęcie postępowania egzekucyjnego zażąda egzekucji z nieruchomości dłużnika. W przypadku kredytów hipotecznych taka sytuacja jest dosyć częsta. Jeśli jednak pan Jan posiada stały dochód lub inny majątek (np. oszczędności zgromadzone na rachunku bankowym), to komornik może w pierwszej kolejności sięgnąć do tych środków, aby spłacić wierzytelność przysługującą bankowi. Licytacja nieruchomości mężczyzny jest oczywiście możliwa, ale mało prawdopodobna. Gdyby dłużnik nie posiadał żadnego majątku prócz wspomnianego mieszkania, komornik musiałby doprowadzić do przymusowej sprzedaży nieruchomości, aby bank został spłacony.

Przykład 2. Pani Oliwia ma duży dług z tytułu kredytu niezabezpieczonego hipoteką. Komornik najpierw zajął jej pensję i konto, ale środki okazały się niewystarczające. Wierzyciel złożył kolejny wniosek o rozszerzenie egzekucji na ruchomości. Dopiero po stwierdzeniu, że licytacja samochodu i kilku wartościowych przedmiotów nie zaspokoi długu, wierzyciel ostatecznie decyduje się na złożenie wniosku o egzekucję z mieszkania. Czy w tym przypadku komornik mógł przejść do licytacji mieszkania od razu po wszczęciu postępowania egzekucyjnego wobec pani Oliwii? Nie, ponieważ wierzyciel nie wnioskował o to na samym początku sprawy. Wniosek o egzekucję z nieruchomości dłużniczki został złożony dopiero za trzecim razem, gdy próby egzekucji z innych składników majątkowych kobiety okazały się nieskuteczne. Gdyby wierzyciel złożył taki wniosek na początku, komornik mógłby podjąć się licytacji nieruchomości.

Licytacja mieszkania - procedura i ochrona dłużnika

Komornicy nie podejmują się licytacji nieruchomości także z innego względu - tego rodzaju sprawy mogą trwać dosyć długo i generować spore koszty. Nie jest to korzystne rozwiązanie ani dla wierzyciela, ani samego komornika. Wszczęcie egzekucji z nieruchomości nie prowadzi do natychmiastowej sprzedaży mieszkania, domu lub działki. W tym zakresie należy bowiem zachować ściśle określony porządek czynności, które mają na celu ochronę zarówno interesów wierzyciela, jak i dłużnika.

Warto w tym miejscu przypomnieć treść art. 921 kpc, który stanowi, że egzekucja z nieruchomości należy do komornika działającego przy sądzie, w którego okręgu nieruchomość jest położona. Jeżeli nieruchomość jest położona w okręgu kilku sądów, wybór należy do wierzyciela. Jednakże z postępowaniem wszczętym na wniosek jednego wierzyciela połączone będą postępowania wszczęte na wniosek innych wierzycieli. W tym celu komornik, który rozpoczął egzekucję, o wszczęciu, a następnie o ukończeniu egzekucji zawiadomi komornika, do którego mogłaby należeć egzekucja.

Po otrzymaniu wniosku o wszczęcie egzekucji uwzględniającej możliwość zlicytowania nieruchomości komornik wzywa dłużnika do zapłaty długu w ciągu dwóch tygodni, pod rygorem przystąpienia do opisu i oszacowania. Jednocześnie dokonuje zajęcia nieruchomości, co wiąże się również ze złożeniem wniosku o wpis zajęcia egzekucyjnego w księdze wieczystej. Takie zajęcie jest jednak formalnym zabezpieczeniem, a nie natychmiastową licytacją. Pamiętajmy, że komornik ma prawo zająć i zlicytować każdą nieruchomość - budynkową, lokalową lub gruntową.

Jeśli dłużnik zareagował na wezwanie komornika i spłacił swój dług lub podjął negocjacje w zakresie spłaty ratalnej, licytacja nieruchomości nie będzie potrzebna. Dużo gorzej jest, jeśli zobowiązany nie chce lub nie może spłacić swojego długu albo zwyczajnie nie reaguje na pisma komornicze. Po upływie terminu na zapłatę, jeśli dłużnik nie uregulował należności, komornik zleca biegłemu rzeczoznawcy majątkowemu sporządzenie opisu i oszacowania wartości nieruchomości. To kluczowy etap, od którego zależy późniejsza cena wywołania na licytacji. Dłużnik ma prawo wnieść zarzuty do tego oszacowania. Dopiero po uprawomocnieniu się opisu i oszacowania komornik może przystąpić do publicznego obwieszczenia o licytacji. Od tego momentu muszą upłynąć jeszcze co najmniej dwa tygodnie do dnia samej licytacji. Pierwsza licytacja musi się odbyć w terminie nie wcześniej niż po upływie dwóch tygodni od uprawomocnienia się opisu i oszacowania.

Istotną kwestią, która chroni dłużników przed natychmiastową licytacją mieszkania za drobne zaległości, jest regulacja dotycząca minimalnej wysokości długu uprawniającej do licytacji nieruchomości mieszkalnej. Zgodnie z treścią art. 9521 §2 kpc licytacja lokalu mieszkalnego lub nieruchomości gruntowej zabudowanej budynkiem mieszkalnym, które służą zaspokojeniu potrzeb mieszkaniowych dłużnika, może być przeprowadzona, jeśli wysokość egzekwowanej należności głównej (bez odsetek i kosztów) stanowi co najmniej równowartość jednej dwudziestej (1/20) części sumy oszacowania nieruchomości.

Przykład 3. Pan Kacper ma niespłacony dług w wysokości 15 000 zł. Równocześnie jest właścicielem mieszkania o wartości 400 000 zł i nie posiada innego majątku. Czy komornik może zająć i zlicytować jego nieruchomość? Nie, ponieważ wysokość zobowiązania dłużnika nie przekracza w tym przypadku 1/20 części sumy oszacowania jego nieruchomości, a więc kwoty 20 000 zł (400 000 zł × 1/20 = 20 000 zł). W tym przypadku komornik musi kontynuować poszukiwanie ruchomości lub innych wierzytelności i nie wolno mu doprowadzić do licytacji nieruchomości, nawet jeśli jest to jedyny majątek pana Kacpra.

Jak uniknąć licytacji komorniczej?

Oczywiście najprostszą metodą jest spłata zobowiązań zanim dojdzie do zajęcia komorniczego ruchomości czy nieruchomości. Jeśli nie ma możliwości uregulowania zadłużenia, to warto podejmować rozmowy z wierzycielem. Najgorsze, co można zrobić, to unikać odpowiedzialności. Zawarcie porozumienia z wierzycielem i ustalenie nowego harmonogramu spłaty długu pozwoli nie dopuścić do egzekucji komorniczej czy to z wynagrodzenia, czy z majątku.

Na każdym etapie przygotowania do licytacji komorniczej dłużnik ma możliwość odpowiedniej reakcji, która wykaże, że jest zainteresowany spłatą zadłużenia i podejmuje próby ochrony majątku przed aukcją komorniczą.

Realne rozwiązania pozwalające uniknąć licytacji komorniczej:

- Negocjacje z wierzycielem: Często to najlepsza droga. Wierzyciel też nie chce długiego postępowania.

- Wniosek o układ ratalny: Zgłoszenie do sądu wniosku o rozłożenie należności na raty, jeśli wykazujesz dobrą wolę spłaty.

- Sprzedaż nieruchomości przed licytacją: tzw. sprzedaż z wolnej ręki, która pozwala uniknąć publicznej sprzedaży i dodatkowych kosztów.

Warto pamiętać, że w razie licytacji mieszkania do egzekucji komorniczej wymagany jest dodatkowo wyrok eksmisyjny. Jeśli dłużnik nie ma dokąd się wyprowadzić, to taki wyrok nie zostanie wydany, chyba że dłużnik otrzyma lokal socjalny. Tylko wtedy będzie mógł być eksmitowany. Zatem droga od licytacji mieszkania do eksmisji nie jest ani krótka, ani prosta.

Warto pamiętać, że komornik ma wiele praw, ale też i obowiązków, których musi dopełnić. Pamiętaj, że orężem dłużnika i sposobem na uniknięcie m.in. zajęcia komorniczego mieszkania lub ruchomości, a następnie ich licytacji albo zajęcia części wynagrodzenia, jest chęć spłaty zadłużenia i prowadzenie rozmów z wierzycielem.

Zakup nieruchomości z licytacji komorniczej

Licytacje komornicze to forma publicznej sprzedaży majątku dłużnika, która przyciąga coraz większe zainteresowanie, szczególnie na rynku nieruchomości. Dają szansę na zakup mieszkania, domu lub działki w cenie znacznie niższej od rynkowej. Do licytacji komorniczej dochodzi wtedy, gdy dłużnik nie reguluje swoich zobowiązań finansowych i nie udało się skutecznie przeprowadzić egzekucji z innych składników majątku. W takiej sytuacji wierzyciel może wystąpić do sądu o wszczęcie egzekucji z nieruchomości.

Po uzyskaniu tytułu wykonawczego i skierowaniu sprawy do komornika, dochodzi do oszacowania nieruchomości przez biegłego, a następnie do ogłoszenia terminu licytacji. Komornik sporządza obwieszczenie zawierające wszystkie niezbędne informacje, w tym wartość szacunkową i cenę wywoławczą.

Udział w licytacji komorniczej nieruchomości jest możliwy po wpłaceniu wadium, które zazwyczaj wynosi 10% wartości szacunkowej nieruchomości. Wadium należy wpłacić najpóniej dzień przed licytacją - brak tej wpłaty wyklucza z udziału.

Sama licytacja odbywa się w sądzie lub online, jeśli została ogłoszona w formie elektronicznej. W trakcie licytacji uczestnicy zgłaszają postąpienia, czyli oferty zakupu wyższe od poprzednich, aż do zakończenia licytacji. Wygrywa ten, kto zaoferuje najwyższą cenę.

Po zakończeniu licytacji, nabywca musi uiścić pozostałą część ceny w określonym czasie, zazwyczaj w ciągu dwóch tygodni od dnia przybicia.

Jednym z najczęściej zadawanych pytań jest kwestia długów ciążących na nieruchomości. Zgodnie z przepisami, po przysądzeniu własności wszystkie nieobciążające prawem rzeczowym długi przestają wiązać nabywcę. To oznacza, że nie dziedziczy on zobowiązań poprzedniego właściciela z wyjątkiem tych wpisanych do księgi wieczystej, jak hipoteki czy służebności. Nabywca zyskuje więc prawo własności wolne od roszczeń osobistych wierzycieli dłużnika.

Udział w licytacji komorniczej to poważna decyzja inwestycyjna. Przed złożeniem oferty warto dokładnie zapoznać się z operatem szacunkowym, treścią obwieszczenia, stanem prawnym i technicznym nieruchomości. Zalecane jest również osobiste obejrzenie lokalu, jeśli to możliwe. Informacje publikowane przez komornika zawierają dane o lokalizacji, powierzchni, standardzie wykończenia, a także wpisach w księdze wieczystej.

Kiedy dochodzi do drugiej licytacji?

Zdarza się, że pierwsza licytacja nie przynosi rozstrzygnięcia - nikt nie zgłasza chęci zakupu, a wierzyciel może wnioskować o drugą licytację. Wtedy cena wywoławcza jest niższa i wynosi 2/3 sumy oszacowania. Jeśli również ta próba zakończy się bez skutku, wierzyciel ma prawo przejąć nieruchomość na własność, co w praktyce bywa rzadkie.

Dla dłużnika to ważny moment - bo między pierwszym a drugim przetargiem można jeszcze podjąć rozmowy, złożyć wniosek do sądu lub nawet sprzedać nieruchomość samodzielnie, zanim zostanie przysądzona nowemu właścicielowi.

Licytacja komornicza nieruchomości 2025 – jak kupić mieszkanie z licytacji? Przewodnik prawnika

tags: #cz #komornik #musi #byc #przy #licytacji