Upadłość konsumencka: Jak działa plan spłaty i co dzieje się po jego zakończeniu?

Upadłość konsumencka nie traci na popularności. W I połowie 2022 r. z tej szansy na drugie życie finansowe skorzystało w Polsce 7,3 tys. osób. Jakkolwiek upadłość nie jest czymś przyjemnym ani pożądanym, to jednak jest niezbędna. Jakkolwiek upadłość konsumencka przebiła się już do świadomości społecznej (co widać po liczbie składanych wniosków), to jednak wciąż wiele osób nie zdaje sobie sprawy, jak i kiedy kończy się postępowanie upadłościowe.

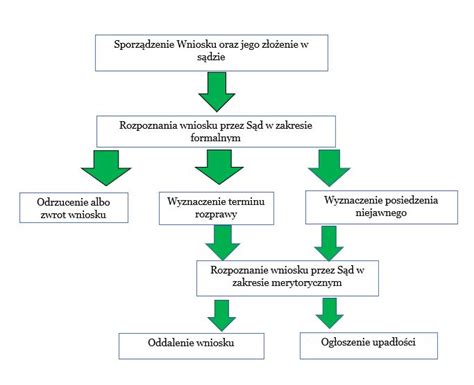

Postępowanie upadłościowe składa się z kilku etapów. Rozpoczyna się od postępowania o ogłoszenie upadłości, czyli czasu między złożeniem wniosku a wydaniem postanowienia o upadłości przez sąd. Następnie mamy właściwe postępowanie upadłościowe, czyli czas, kiedy jesteśmy już w upadłości. W tym etapie postępowania syndyk powołany przez sąd likwiduje, czyli sprzedaje nasz majątek (jeżeli takowy posiadamy) i ustala liczbę i kwoty wierzytelności. Czas tego etapu jest uzależniony od tego, czy mamy spory i jaki majątek i ilu wierzycieli, a także od sprawności syndyka. Ostatnim etapem jest realizacja planu spłaty, który de facto nie jest już właściwym postępowaniem upadłościowym. Jest to okres po pozytywnym zakończeniu postępowania upadłościowego. Należy jednak pamiętać, że również po umorzeniu zobowiązań dłużnik może mieć pewne obowiązki względem wierzycieli i sądu.

Po zakończeniu drugiego etapu, czyli zbyciu całego majątku dłużnika oraz ustaleniu liczby i kwoty wierzytelności, syndyk przedstawia sądowi swoją propozycję co do sposobu zakończenia postępowania. Propozycje te w żaden sposób nie wiążą sądu, mogą być jednak cenną wskazówką. Po otrzymaniu tego stanowiska sąd wydaje postanowienie kończące sprawę. Postanowienie sądu w omawianym przedmiocie może zostać wydane na posiedzeniu niejawnym lub po przeprowadzeniu rozprawy. Rozprawa wymagana jest jedynie w sytuacji, gdy upadły, syndyk lub wierzyciel złożyli wniosek o jej przeprowadzenie.

Warianty zakończenia postępowania upadłościowego

Sąd może zakończyć postępowanie upadłościowe na kilka sposobów:

- Umorzenie zobowiązań bez ustalenia planu spłaty: Jest to zdecydowanie najbardziej korzystna i pożądana opcja dla każdego dłużnika. Oznacza ona w praktyce tyle, że długi zostają umorzone, a osoba korzystająca z upadłości może zapomnieć o swoich problemach finansowych. Opcja ta, jak wskazują przepisy, znajdzie zastosowanie „jeśli osobista sytuacja upadłego w oczywisty sposób wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli”. W praktyce będzie to sytuacja, gdy sytuacja dłużnika jest tak rozpaczliwa, że nie będzie on w stanie nawet minimalnie spłacać swoich wierzycieli, a więc w sytuacji niepełnosprawności, ciężkich chorób, podeszłego wieku, wyjątkowej sytuacji rodzinnej itp.

- Ustalenie planu spłaty: Jest to zdecydowanie najczęściej spotykane rozwiązanie i polega na ustaleniu planu spłaty, czyli harmonogramu spłaty wierzycieli przez dłużnika. Jednak nie spłaty całkowitej, a możliwej do udźwignięcia przez dłużnika w określonym czasie. Innymi słowy, sąd robi zestawienie: z jednej strony analizuje możliwości zarobkowe upadłego, czyli jego wiek, wykształcenie, doświadczenie, stan zdrowia czy też sytuację na rynku pracy. Z drugiej strony musi uwzględnić koszty utrzymania (wynajem, czynsz, wyżywienie itd.) oraz osoby pozostające na utrzymaniu upadłego. Do tego musi wziąć pod uwagę, jak powstały długi (na co zostały zaciągnięte, czy dłużnik próbował je spłacać, ile ich jest itd.). Biorąc pod uwagę właśnie te trzy czynniki, sąd decyduje, jaką miesięcznie kwotę dłużnik może przeznaczać na spłatę zobowiązań i ona staje się podstawą planu spłaty. Nawet jeżeli jego długi opiewały na łączną kwotę 200 000 zł. Upadły, który realizuje plan spłaty, nie ma się czego obawiać. Okres spłaty nie może być dłuższy aniżeli 36 miesięcy. Jeżeli jednak sąd uzna, że upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa, plan spłaty wierzycieli nie może zostać ustalony na okres krótszy niż 36 miesięcy, może zaś trwać nawet do 84 miesięcy.

- Odmowa ustalenia planu spłaty: Jest to trzeci wariant, najmniej pożądany i na szczęście rzadko spotykany w praktyce. Polega na odmowie ustalenia planu spłaty przez sąd. Z taką sytuacją możemy mieć do czynienia, gdy: „Upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień w sposób celowy, w szczególności przez trwonienie części składowych majątku oraz celowe nieregulowanie wymagalnych zobowiązań”. Niestety, powyższa klauzula jest sformułowana dość ogólnie i zostawia duże pole do interpretacji.

Zakończenie planu spłaty to jeden z najważniejszych momentów w upadłości konsumenckiej, na który czeka wielu dłużników w Polsce. W pierwszej połowie 2022 roku aż 7,3 tys. osób skorzystało z tej szansy na drugie życie finansowe. Jednak dotarcie do tego punktu to dopiero połowa drogi, a wiele osób nie wie dokładnie, co dzieje się później.

Jak kończy się plan spłaty w upadłości konsumenckiej?

Formalnie postępowanie upadłościowe kończy się z chwilą wydania przez sąd postanowienia o ustaleniu planu spłaty wierzycieli, a nie dopiero po jego wykonaniu. Informacja ta zostaje ujawniona w Krajowym Rejestrze Zadłużonych, gdzie publikowane są obwieszczenia sądowe.

Po zakończeniu postępowania upadły odzyskuje pełnię władzy nad swoim majątkiem. Jednakże nie oznacza to końca wszystkich obowiązków. W trakcie realizacji planu spłaty dłużnik musi składać sądowi corocznie, do końca kwietnia, sprawozdanie z wykonania planu za poprzedni rok kalendarzowy. W sprawozdaniu wykazuje osiągnięte przychody, spłacone kwoty oraz nabyte składniki majątkowe o znacznej wartości.

Gdy upadły należycie wykona wszystkie obowiązki wynikające z planu spłaty, sąd wydaje postanowienie o stwierdzeniu wykonania planu oraz umorzeniu zobowiązań powstałych przed dniem ogłoszenia upadłości, które nie zostały wykonane w wyniku planu spłaty. Warto podkreślić, że nie wszystkie zobowiązania podlegają umorzeniu. Wyłączone są m.in. zobowiązania alimentacyjne, renty z tytułu odszkodowania, grzywny, nawiązki oraz zobowiązania do naprawienia szkody wynikającej z przestępstwa.

Na postanowienie o stwierdzeniu wykonania planu spłaty i umorzeniu pozostałych zobowiązań przysługuje zażalenie. Po uprawomocnieniu się tego postanowienia niedopuszczalne jest wszczynanie postępowań egzekucyjnych dotyczących wierzytelności powstałych przed ustaleniem planu spłaty.

Skutki zakończenia planu spłaty dla dłużnika

Pomyślne zakończenie planu spłaty przynosi dłużnikowi szereg korzystnych zmian w jego sytuacji prawnej i finansowej. Przede wszystkim, sąd wydaje postanowienie o stwierdzeniu wykonania planu spłaty wierzycieli i umorzeniu zobowiązań, które powstały przed dniem ogłoszenia upadłości i nie zostały wykonane w toku realizacji planu.

Po uprawomocnieniu się planu spłaty wierzycieli następuje ważny moment - dłużnik odzyskuje pełne prawo do zarządzania oraz rozporządzania swoim majątkiem. Może więc swobodnie dysponować składnikami, które nie zostały zlikwidowane w postępowaniu, a także nabywać nowe.

Niezwykle istotną konsekwencją jest również ochrona przed wierzycielami. Po wydaniu postanowienia o stwierdzeniu wykonania planu spłaty i umorzeniu zobowiązań, niedopuszczalne jest wszczęcie postępowania egzekucyjnego dotyczącego wierzytelności powstałych przed dniem ustalenia planu spłaty. Oznacza to, że dłużnik zostaje uwolniony od długów niewykonanych w toku postępowania.

Warto jednak pamiętać, że nie wszystkie zobowiązania podlegają umorzeniu. Dotyczy to m.in. zobowiązań alimentacyjnych, rent z tytułu odszkodowania za wywołanie choroby lub niezdolności do pracy, zobowiązań do zapłaty kar grzywny oraz obowiązku naprawienia szkody.

Zakończenie postępowania upadłościowego oznacza także ustanie funkcji syndyka, dzięki czemu upadły może rozpocząć nowy rozdział w życiu finansowym bez obciążeń z przeszłości.

Najczęstsze błędy po zakończeniu planu spłaty

Wielu dłużników po zakończeniu planu spłaty popełnia błędy, które mogą skutkować poważnymi konsekwencjami prawnymi. Podstawowym przewinieniem jest zatajenie majątku, dochodów lub darowizn, co może zostać uznane za działanie przestępcze i prowadzić do odpowiedzialności karnej.

Równie istotnym uchybieniem jest zaniedbywanie obowiązku składania corocznych sprawozdań. Zgodnie z przepisami, dłużnik musi do końca kwietnia każdego roku przedstawić sądowi raport za poprzedni rok kalendarzowy. W sprawozdaniu należy wykazać osiągnięte przychody, spłacone kwoty oraz nabyte składniki majątkowe o znacznej wartości.

Podanie nieprawdziwych informacji w sprawozdaniu może skutkować uchyleniem planu spłaty wierzycieli, co oznacza utratę możliwości umorzenia zobowiązań i konieczność spłaty całego długu. Warto pamiętać, że obowiązek składania prawdziwych i rzetelnych informacji nie kończy się wraz z ustaleniem planu spłaty.

Kolejnym błędem jest dokonywanie czynności prawnych pogarszających sytuację majątkową bez zgody sądu. Natomiast nieprzemyślane zaciąganie nowych zobowiązań, choć nie jest zakazane, może wpłynąć na zdolność do wykonywania planu spłaty. W skrajnych przypadkach może to prowadzić do uchylenia planu bez jednoczesnego umorzenia długów. Zawsze warto rozważnie podchodzić do kolejnych zobowiązań, szczególnie po przebytej upadłości konsumenckiej.

Co się dzieje z długiem, gdy wierzyciel nie zgłosił swojej wierzytelności?

Wydając postanowienie o ogłoszeniu upadłości konsumenckiej, sąd wzywa wierzycieli upadłego dłużnika do zgłaszania swoich wierzytelności w terminie trzydziestu dni od dnia obwieszczenia postanowienia. Jednakże, jak pokazuje praktyka, przeważająca część wierzycieli w ogóle nie dokonuje zgłoszenia wierzytelności, a co za tym idzie, nie bierze udziału w postępowaniu upadłościowym. Uprawnienie do zgłoszenia wierzytelności przysługuje każdemu wierzycielowi upadłego dłużnika. Przy czym jest to jedynie uprawnienie, nie obowiązek. Zatem jedynie od woli wierzyciela zależy, czy dokona zgłoszenia wierzytelności i będzie brał udział w postępowaniu upadłościowym, czy też nie.

Wyjątek stanowią wierzyciele (osobiści, jak i rzeczowi), których wierzytelność jest zabezpieczona na majątku dłużnika hipoteką, zastawem, zastawem rejestrowym, zastawem skarbowym, hipoteką morską lub przez inny wpis w księdze wieczystej lub w rejestrze okrętowym. Jeżeli bowiem taki wierzyciel nie zgłosi swojej wierzytelności, i tak zostanie ona umieszczona przez syndyka na liście wierzytelności z urzędu.

Co istotne dla upadłego dłużnika, brak zgłoszenia wierzytelności oznacza jedynie, że wierzyciel traci możliwość uzyskania zaspokojenia wierzytelności w postępowaniu upadłościowym. To, że wierzyciel nie zgłosił wierzytelności, nie oznacza, że niezgłoszona wierzytelność jest wyłączana spod skutków upadłości konsumenckiej. Zatem nawet niezgłoszona wierzytelność podlega umorzeniu, o ile została ona wykazana przez upadłego dłużnika we wniosku. Co więcej, umorzone zostają również te zobowiązania, które nie zostały wskazane przez upadłego dłużnika, o ile uchybienie to nie było zamierzone.

Gdy wierzyciel lub firma windykacyjna nie jest w stanie ściągnąć zaległej należności, sprawa dłużnika trafia zwykle na drogę postępowania komorniczego. Aby sprawa niespłaconego długu została przejęta przez komornika, najpierw musi trafić ona do sądu. Ten ostatni, po jej zbadaniu i uznaniu zasadności zadłużenia, wydaje nakaz zapłaty określonej kwoty pieniężnej. Na podstawie tego dokumentu komornik rozpoczyna działania egzekucyjne, czyli podejmuje czynności mające na celu ściągnięcie należności dla wierzyciela. Na tym etapie dłużnik nie ma już co liczyć na negocjacje w sprawie warunków spłaty długu, ani nie może podnosić zarzutu, że go uregulował, czy też, że uległ on przedawnieniu.

Każdy dłużnik powinien dołożyć wszelkich starań, by jego sprawa nie trafiła na drogę postępowania egzekucyjnego. Jeśli tak się jednak stanie, jego sytuacja nadal nie będzie beznadziejna, ale tylko pod warunkiem, że ostatecznie podejmie współpracę i spłaci zadłużenie (najlepiej bezpośrednio do rąk własnych lub na rachunek bankowy wierzyciela). By zapanować nad swoją sytuacją finansową, trzeba najpierw poznać skalę problemu, czyli wielkość posiadanego zadłużenia. Niektórzy dłużnicy skarżą się, że nie mogą poznać wysokości swojego długu komorniczego, ale w praktyce, komornicy nie mają prawa zatajać przed nimi takich informacji. Niekiedy faktycznie otrzymują oni odmowę jej udzielenia, ale wynika to z niewłaściwego sposobu wnioskowania. Jak sprawdzić zadłużenie u komornika? - składając odpowiedni, poprawnie wypełniony wniosek.

Warto pamiętać, że informacje na temat zadłużenia przechowują i udostępniają również takie instytucje, jak Biuro Informacji Kredytowej czy biura informacji gospodarczej. BIK gromadzi dane o spłacanych zobowiązaniach zaciąganych w bankach, SKOK-ach czy firmach pożyczkowych. Pobierając raport BIK można zatem zapoznać się ze szczegółami swojego zadłużenia, ale tylko wobec instytucji finansowych. Swoje zadłużenie można sprawdzić również w Biurze Informacji Gospodarczej ERIF. Co ważne, przechowuje ono pozytywne i negatywne informacje na temat zobowiązań różnego typu. Widnieją w nim dane o opłaconych i nieopłaconych ratach pożyczek, rachunkach, fakturach czy czynszu. Podobnie jak w przypadku bazy danych BIK-u, wgląd do informacji o swoim zadłużeniu można uzyskać drogą elektroniczną.

Windykacja komornicza to ostateczność, która znajduje zastosowanie, jeśli windykacja polubowna i sądowna okazują się bezskuteczne. Gdy spłatę długu próbuje wyegzekwować wierzyciel lub firma windykacyjna, wykorzystywane są takie narzędzia, jak monity czy mediacje z dłużnikiem. W praktyce, decydentem postępowania i zarządzającym windykacją komorniczą jest wierzyciel. To on wnioskuje o wszczęcie lub wznowienie egzekucji, egzekucję z konkretnego składnika majątku, czy też o zlicytowanie mienia ruchomego lub nieruchomości dłużnika. Komornik może prowadzić egzekucję z wynagrodzenia za pracę, rachunku bankowego, świadczenia rentowego lub emerytalnego, jak również z posiadanych przez dłużnika ruchomości, nieruchomości czy praw majątkowych. Jeśli zapadnie decyzja o zajęciu konkretnych składników majątku, komornik będzie próbował spieniężyć je w ramach aukcji komorniczej.

Niezależnie, czy mowa o długu wobec banku, ZUS-u, dostawcy internetu, czy jakiejkolwiek innej firmy lub osoby prywatnej, zawsze warto dążyć do polubownego załatwienia sprawy. Zamiast unikać kontaktu z wierzycielem czy reprezentującą go firmą windykacyjną, lepiej jest zasiąść do rozmów i uczciwie przedstawić swoją sytuację finansową. Zdarza się, że z różnych powodów dłużnik nie wywiązuje się z obowiązku zapłaty i jednocześnie nie wykazuje zainteresowania polubownym porozumieniem się z wierzycielem. Gdy jego sprawę przejmie komornik, jedynym sposobem na uniknięcie przymusowej egzekucji będzie dla niego dobrowolna spłata zaległej należności.

Osoby posiadające zadłużenie komornicze powinny znać nie tylko swoje prawa i obowiązki, ale również kompetencje komorników. Mimo że zdecydowana większość z nich rzetelnie i zgodnie z przepisami wywiązuje się ze swoich zadań, to jednak zdarzają się przypadki, w których przekraczają oni swoje uprawnienia, albo po prostu przytrafia im się błąd. Trzeba mieć świadomość faktu, że komornik jest tylko i aż funkcjonariuszem publicznym, będącym gwarantem wykonalności wyroku sądowego. Jego najważniejszym zadaniem jest doprowadzić do realizacji orzeczenia sądu w ramach postępowania egzekucyjnego. Co ważne, nie jest on osobą, z którą można podejmować jakiekolwiek negocjacje w zakresie spłaty długu. Z powyższego wynika, że wszelkie rozmowy związane ze spłatą zadłużenia, nawet jeśli rozpoczęło się już postępowanie komornicze, należy prowadzić z wierzycielem.

Osoby, które posiadają zadłużenie windykowane przez komornika i starają się je regularnie spłacać, często mają problem z dojściem do tego, ile tak naprawdę długu zostało im jeszcze do spłacenia. Nic dziwnego, często do kosztów doliczane są dodatkowe opłaty, odsetki czy inne koszty dodatkowe. Finalnie, bez regularnego monitorowania sprawy, nie są w stanie określić, czy komornik pobiera realne zadłużenie, czy zapomniał o sprawie, a zajęcie to kwestia automatyki. Zacznijmy od tego, że uzyskanie dostępu do rozliczenia wpłat to Twoje prawo. Komornik jest zobowiązany udzielić Ci informacji, o ile złożysz odpowiedni wniosek. Nie ma sensu telefonowanie do kancelarii komorniczej. W większości przypadków prośba złożona w ten sposób nie zostaje spełniona. Konieczne jest wysłanie zapytania w formie formalnej, na piśmie. Będzie to stanowiło podstawę do dochodzenia swoich praw w przypadku, kiedy prośba nie zostanie spełniona.

Tak naprawdę przygotowanie takiego zestawienia przez komornika sprowadza się do wygenerowania odpowiedniego dokumentu z systemu. Każdy komornik używa do rozliczeń systemu komputerowego, w którym uwzględnia wszystkie wpłaty dłużnika z podziałem na spłacone koszty egzekucyjne, należności główne i poboczne, a także wpłaty przekazane bezpośrednio na spłatę zadłużenia. Wniosek o wskazanie wysokości zadłużenia możesz napisać samodzielnie lub skorzystać z gotowego wzoru. Tak naprawdę jest to bardzo proste pismo. Musisz jedynie pamiętać o zawarciu w nim kilku ważnych kwestii formalnych. We wniosku wystarczy, że napiszesz prośbę o podanie stanu zadłużenia, nie musisz podawać żadnego powodu ani dodatkowo motywować swojej prośby. Komornik powinien odpowiedzieć na wniosek w normalnym toku czynności. Oznacza to, że odpowiedź powinieneś dostać w ciągu około 14 dni. Przedłużanie tego czasu jest podstawą do stwierdzenia, że komornik ignoruje Twoje pismo i celowo nie udziela odpowiedzi. Co w takiej sytuacji zrobić? Po przygotowaniu wniosku musisz go dostarczyć do komornika. Najpewniejsze jest wysłanie listu poleconego z potwierdzeniem odbioru. Taka forma to także dowód dla Ciebie i zabezpieczenie na wypadek, gdyby komornik nie udzielił Ci należnych informacji. Możesz także złożyć takie pismo osobiście w kancelarii. Odpowiednio złożone pismo do komornika, będące wnioskiem o rozliczenie wpłat, powinno stanowić gwarancję uzyskania informacji. Wysokość zadłużenia jest bowiem jawna i komornik nie może zatajać tej informacji. Dodatkowo możesz także poinformować o tym fakcie organ nadzorujący komornika, którym jest Prezes Sądu Rejonowego, przy którym działa. Skarga na czynności komornika to oficjalne pismo, którego wzór bez problemu znajdziesz w Internecie. Konieczne jest podanie jedynie podstawowych danych dotyczących sprawy i podpisanie go. Opłata za złożenie takiej skargi wynosi obecnie 50 złotych. Musisz ją uiścić w kasie sądu rejonowego, w momencie składania dokumentu lub za pomocą przelewu. W wyjątkowych sytuacjach możesz także złożyć wniosek o zwolnienie z opłaty.

PRAWNIK ODPOWIADA. Komornik ściga za długi sprzed lat. Jak się bronić? #komornik #długi #prawo

Co może komornik?

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Poniżej przedstawiam kilka czynności, które może podjąć komornik:

- Windykacja pieniędzy: Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

- Egzekucja z nawiązką: W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Jak wyjść z długu, gdy sprawa trafiła do komornika?

Wyjście z długów komorniczych może być trudne, ale nie jest niemożliwe. Oto kilka kroków, które mogą pomóc w takiej sytuacji:

- Sporządź spis swoich długów: Przede wszystkim warto dokładnie zidentyfikować wszystkie długi, które posiadasz. Sporządź spis wraz z informacjami dotyczącymi kwoty, wierzyciela i stanu zadłużenia.

- Stwórz plan spłaty: Po sporządzeniu spisu długów opracuj realistyczny plan spłaty. Możesz skupić się na długach komorniczych, które mają najwyższy priorytet, takich jak egzekucja z wynagrodzenia.

- Skontaktuj się z komornikiem: Ważne jest, aby nawiązać kontakt z komornikiem, który prowadzi egzekucję. Wyjaśnij swoją sytuację finansową i przedstaw swoje intencje dotyczące spłaty. W niektórych przypadkach komornik może wyrazić zgodę na ustalenie harmonogramu spłaty dostosowanego do twojej sytuacji.

- Wyszukaj możliwości renegocjacji: Możliwe jest również negocjowanie z wierzycielem w celu uzyskania korzystniejszych warunków spłaty. Jeśli jesteś w stanie przedstawić realistyczny plan spłaty, niektóre wierzyciele mogą być skłonni zgodzić się na rozłożenie długu na raty lub obniżenie kwoty zadłużenia.

- Zidentyfikuj dodatkowe źródła dochodów: Aby szybciej spłacić długi, możesz rozważyć poszukiwanie dodatkowych źródeł dochodów. Może to obejmować podjęcie dodatkowej pracy, sprzedaż niepotrzebnych rzeczy lub poszukiwanie możliwości zarobku w Internecie.

Pamiętaj, że proces wyjścia z długów komorniczych może być długotrwały i wymagać dużo determinacji.

Czy komornik może rozłożyć dług na raty?

Tak, w wielu przypadkach komornik może zgodzić się na rozłożenie długu na raty. Jest to jednak decyzja komornika i zależy od jego oceny konkretnej sytuacji oraz zgody wierzyciela. Ostateczna decyzja w tej sprawie należy do komornika, który podejmuje ją na podstawie przepisów prawa oraz własnej oceny okoliczności.

Jeśli nie jesteś w stanie uregulować pełnej kwoty zadłużenia na raz, warto skontaktować się z komornikiem i przedstawić swoją sytuację finansową. Możesz złożyć wniosek o rozłożenie długu na raty, proponując kwotę, którą jesteś w stanie regularnie spłacać. Komornik oceni tę propozycję i podejmie decyzję, czy zgodzić się na rozłożenie długu na raty.

Ważne jest, aby być realistycznym i proponować raty, które będziesz w stanie regularnie spłacać z uwzględnieniem swojej sytuacji finansowej. Komornik może też skonsultować się z wierzycielem w celu uzyskania zgody na taki sposób spłaty. Jeśli komornik i wierzyciel wyrażają zgodę na rozłożenie długu na raty, zostaną ustalone warunki spłaty, takie jak wysokość rat, terminy płatności itp.

Warto pamiętać, że pomimo rozłożenia długu na raty, nadal będziesz zobowiązany do terminowej spłaty zgodnie z ustalonym harmonogramem.

Czy komornik może zająć emeryturę?

Tak, komornik ma prawo do zajęcia emerytury lub renty w celu egzekucji wierzytelności. Zgodnie z przepisami prawa, emerytura lub renta mogą być podlegające egzekucji, chyba że są objęte specjalnymi ograniczeniami lub wyłączeniami przewidzianymi w ustawie.

W przypadku egzekucji z emerytury lub renty, komornik może dokonać zajęcia części wynagrodzenia emerytalnego lub rentowego, która przekracza kwotę minimalnego wynagrodzenia. Istnieje ustalony przez prawo limit, który określa maksymalny procent, jaki komornik może pobrać z emerytury lub renty.

Warto jednak wiedzieć, że istnieją pewne limity i wyłączenia od egzekucji. Na przykład, w niektórych jurysdykcjach przepisy prawne określają minimalne kwoty, które muszą pozostać na utrzymaniu dłużnika, a które nie podlegają zajęciu przez komornika. Ważne jest, abyś pamiętał, że w przypadku zajęcia emerytury lub renty, komornik musi respektować granice określone przez prawo i nie może pobrać więcej, niż przewiduje ustawa.

Czy komornik może zająć 500+?

Nie, zgodnie z obowiązującymi przepisami prawa w Polsce, świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności. Jest to świadczenie społeczne mające na celu wsparcie rodzin w wychowywaniu dzieci i jest chronione przez prawo. Zgodnie z ustawą o pomocy państwa w wychowywaniu dzieci, świadczenie 500+ jest prawnie chronione przed zajęciem przez komornika, niezależnie od istniejących długów czy zobowiązań dłużnika. Świadczenie to ma charakter socjalny i jest przeznaczone na cele związane z opieką i wychowaniem dzieci. Warto jednak pamiętać, że inne dochody czy majątek dłużnika mogą podlegać zajęciu przez komornika w celu egzekucji wierzytelności.

Czy komornik może zająć nadpłatę podatku?

Komornik może zająć nadpłatę podatku w celu egzekucji wierzytelności, o ile istnieje tytuł egzekucyjny uprawniający do tego działania. Tytuł egzekucyjny może wynikać z wyroku sądowego, postanowienia sądu, nakazu zapłaty, ugody zawartej przed sądem lub innego dokumentu uprawniającego do egzekucji. W przypadku, gdy istnieje tytuł egzekucyjny, komornik ma prawo do zajęcia nadpłaty podatku, jeśli taka nadpłata wystąpiła.

Czy komornik może zająć ruchomości?

Egzekucja ruchomości (także znana jako zajęcie ruchomości) to proces, w którym komornik może zająć ruchomości (majątek ruchomy) dłużnika w celu zaspokojenia wierzytelności wierzyciela. Oto ogólne kroki i informacje dotyczące egzekucji ruchomości:

- Wydanie tytułu egzekucyjnego: Aby komornik mógł przystąpić do egzekucji ruchomości, wierzyciel musi posiadać tytuł egzekucyjny, który może być wyrokiem sądowym, nakazem zapłaty, ugoda zawarta przed sądem lub innym dokumentem uprawniającym do egzekucji.

- Sporządzenie protokołu zajęcia: Komornik sporządza protokół zajęcia, w którym określa, jakie ruchomości zostały zajęte. Protokół zawiera informacje o rodzaju i opisie zajętych przedmiotów oraz ich wartości szacunkowej.

- Zabezpieczenie zajętych ruchomości: Komornik podejmuje działania w celu zabezpieczenia zajętych ruchomości, np. poprzez umieszczenie ich pod nadzorem, zapieczętowanie lub przeniesienie do magazynu. W niektórych przypadkach, jeśli to konieczne, komornik może również dokonać sprzedaży zajętych ruchomości.

- Ogłoszenie licytacji: Jeśli zajęte ruchomości mają zostać sprzedane na drodze licytacji, komornik ogłasza licytację publicznie. Ogłoszenie zawiera informacje o terminie, miejscu i warunkach licytacji oraz opisuje przedmioty podlegające sprzedaży.

- Sprzedaż ruchomości na licytacji: Podczas licytacji, zainteresowane osoby mogą składać oferty na zakup zajętych ruchomości. Osoba, która złoży najwyższą ofertę, zostaje nabywcą i zobowiązana jest zapłacić ustaloną cenę.

Jak wygląda egzekucja z nieruchomości u komornika?

Egzekucja z nieruchomości w Polsce jest regulowana przepisami Kodeksu postępowania cywilnego oraz ustawą o komornikach sądowych i egzekucji. Oto ogólny przebieg egzekucji z nieruchomości:

- Wydanie tytułu egzekucyjnego: Aby przystąpić do egzekucji z nieruchomości, wierzyciel musi posiadać tytuł egzekucyjny, który może być wyrokiem sądowym, nakazem zapłaty, ugoda zawarta przed sądem lub innym dokumentem uprawniającym do egzekucji.

- Wpis do księgi wieczystej: Komornik dokonuje wpisu do księgi wieczystej, aby ustanowić hipotekę na rzecz wierzyciela. Wpis ten informuje innych, że nieruchomość jest obciążona egzekucją.

- Wystawienie wezwania do zapłaty: Komornik wysyła dłużnikowi wezwanie do zapłaty, w którym określa termin spłaty długu wraz z odsetkami. Wezwanie powinno zawierać pouczenie o możliwości uniknięcia egzekucji przez dobrowolne spłacenie długu.

- Ogłoszenie licytacji nieruchomości: Jeśli dłużnik nie spłaca długu w wyznaczonym terminie, komornik ogłasza licytację nieruchomości. Ogłoszenie licytacji powinno zawierać informacje o terminie, miejscu, warunkach oraz opisie nieruchomości, która podlega sprzedaży.

- Licytacja nieruchomości: Podczas licytacji, potencjalni nabywcy składają oferty na zakup zajętej nieruchomości. Osoba, która złoży najwyższą ofertę, zostaje nabywcą. Uzyskane środki są przeznaczane na spłatę wierzytelności, a jeżeli kwota uzyskana ze sprzedaży przewyższa dług, nadwyżka jest przekazywana dłużnikowi.

Warto zauważyć, że istnieje możliwość uniknięcia sprzedaży nieruchomości w drodze egzekucji poprzez dobrowolne spłacenie długu przez dłużnika.

Licytacja udziału nieruchomości u komornika?

Licytacja udziału w nieruchomości to jedna z form egzekucji komorniczej, w której komornik może sprzedać udział w nieruchomości, który przysługuje dłużnikowi. Proces licytacji udziału w nieruchomości w Polsce może wyglądać następująco:

- Wydanie tytułu egzekucyjnego: Aby przystąpić do licytacji udziału w nieruchomości, wierzyciel musi posiadać tytuł egzekucyjny, na podstawie którego komornik może przeprowadzić egzekucję.

- Wycena udziału w nieruchomości: Komornik sporządza wycenę udziału w nieruchomości, która określa jego wartość. Wycena jest oparta na różnych czynnikach, takich jak wartość nieruchomości, jej lokalizacja i stan.

- Ogłoszenie licytacji: Komornik ogłasza licytację udziału w nieruchomości, informując o terminie, miejscu i warunkach licytacji. Ogłoszenie zawiera również informacje o wycenie udziału.

- Przebieg licytacji: Podczas licytacji potencjalni nabywcy składają oferty na zakup udziału w nieruchomości. Osoba, która złoży najwyższą ofertę, zostaje nabywcą udziału. Uzyskane środki są następnie przeznaczane na spłatę wierzytelności.

Warto zaznaczyć, że licytacja udziału w nieruchomości dotyczy tylko samego udziału, a nie całej nieruchomości.

Czy komornik może zająć alimenty?

Nie, komornik nie może zająć alimentów na dziecko. Alimenty są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo. Mają one pierwszeństwo przed innymi wierzytelnościami i nie podlegają zajęciu przez komornika. Komornik może zajmować mienie lub dochody dłużnika w celu egzekucji wierzytelności, jednak alimenty na dziecko są zabezpieczone i chronione przez przepisy prawa.

Co zrobi komornik, gdy nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania:

- Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych.

- Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu.

- Wydanie postanowienia o bezskutecznej egzekucji: To nie oznacza, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne. Wydanie postanowienia o bezskutecznej egzekucji wiąże się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności.

Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

Czy dług u komornika może ulec przedawnieniu?

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata.

Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika, najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

tags: #czy #komornik #moze #nie #wykazac #kwoty