Czy komornik może sprzedać udział w banku w nieruchomości?

W sytuacji, gdy jesteś współwłaścicielem nieruchomości i masz długi, naturalne jest obawa przed tym, czy komornik może zająć Twoje mieszkanie lub dom. Egzekucja komornicza jest procesem, który może prowadzić do zajęcia różnych składników majątku dłużnika, w tym udziału w nieruchomości. Jednak kluczowe jest zrozumienie, że komornik nie może automatycznie zająć całej nieruchomości, jeśli pozostałe udziały należą do innych współwłaścicieli.

Jak działa egzekucja komornicza z udziału w nieruchomości?

Postępowanie egzekucyjne wszczyna się na wniosek wierzyciela. Komornik, po uzyskaniu odpowiedniego tytułu wykonawczego, wzywa dłużnika do zapłaty. Jeśli dłużnik nie ureguluje należności, a środki nie zostaną uzyskane z innych, prostszych źródeł (np. wynagrodzenia za pracę), komornik może skierować działania w stronę nieruchomości dłużnika. Rozpoczyna się wówczas egzekucja z nieruchomości - proces, w ramach którego komornik ma prawo zająć jedynie udział należący do zadłużonego współwłaściciela.

Ważne jest, aby podkreślić, że komornik nie może zająć automatycznie całej nieruchomości, jeśli jej udziały należą do innych osób, które nie są dłużnikami. Egzekucja komornicza dotyczy wyłącznie praw przysługujących dłużnikowi. Komornik zajmuje udział ujawniony w księdze wieczystej, a nie fizycznie określoną część lokalu.

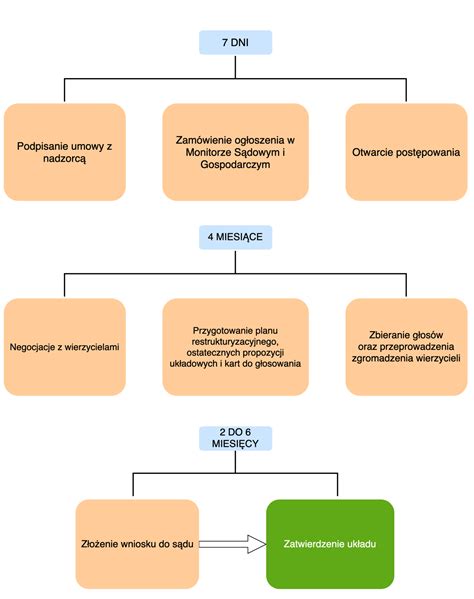

Procedura zajęcia mieszkania przez komornika - krok po kroku

- Wszczęcie egzekucji z nieruchomości: Wierzyciel składa do sądu wniosek o nadanie klauzuli wykonalności, a następnie, na tej podstawie, kieruje wniosek do komornika.

- Wezwanie dłużnika do zapłaty: Komornik wysyła dłużnikowi pismo z żądaniem uregulowania należności.

- Opis i oszacowanie wartości nieruchomości: Jeżeli dług nie zostanie spłacony, komornik dokonuje „opisu i oszacowania” nieruchomości. Biegły dokonuje wyceny, określając wartość udziału dłużnika na potrzeby licytacji. Niekiedy potrzebne jest szczegółowe oszacowanie całej nieruchomości.

- Wpis w księdze wieczystej: Po zajęciu udziału, w księdze wieczystej pojawia się wpis o toczącym się postępowaniu egzekucyjnym, informujący o ewentualnych roszczeniach.

- Termin licytacji nieruchomości: Komornik wyznacza datę licytacji, na której możliwa jest sprzedaż współwłasności, i ogłasza ją w odpowiednich źródłach.

- Licytacja komornicza: Podczas pierwszej licytacji cena wywoławcza wynosi zwykle 3/4 wartości oszacowania. Jeśli sprzedaż się nie powiedzie, organizowana jest kolejna licytacja, na której cena może spaść do 2/3 wartości.

Sprzedaż udziału w nieruchomości na licytacji

W sytuacji, gdy wierzyciel nie uzyska środków z innych źródeł, komornik może skierować działania ku sprzedaży udziału w nieruchomości. Cena wywoławcza na pierwszej licytacji wynosi zazwyczaj 3/4 wartości oszacowania. W przypadku bezskuteczności pierwszej licytacji, cena na drugiej może spaść do 2/3 wartości. Zdarza się, że udział w nieruchomości zostaje sprzedany na licytacji za ułamek swojej rynkowej wartości, ponieważ niewielu kupujących jest zainteresowanych wejściem we współwłasność z obcymi osobami.

Nabywca udziału w nieruchomości na licytacji uzyskuje prawo do współposiadania lokalu. Dla pozostałych udziałowców oznacza to konieczność dzielenia mieszkania z nowym współwłaścicielem, co może być niekomfortowe. Z tego powodu wielu współwłaścicieli woli samodzielnie sprzedać nieruchomość (za zgodą wszystkich stron) i podzielić się pieniędzmi, niż dopuścić do licytacji udziału.

Czy można uniknąć egzekucji z nieruchomości?

Aby uniknąć egzekucji z nieruchomości, kluczowe jest działanie na wczesnym etapie. Im szybciej rozpoczniesz negocjacje z wierzycielem, tym większa szansa na polubowne rozwiązanie problemu. Można starać się o rozłożenie zobowiązania na raty lub wypracowanie innej formy ugody. Komornik ma obowiązek szukać najmniej uciążliwego sposobu egzekucji, jednak brak współpracy ze strony dłużnika może prowadzić do sprzedaży bardziej wartościowych składników majątkowych.

Warto rozważyć polubowne formy spłaty zadłużenia, zanim komornik zajmie lokal. W trudnych sytuacjach, gdy zadłużenie uniemożliwia szybkie działanie, profesjonalny skup nieruchomości może być rozwiązaniem. Firmy takie oferują szybką sprzedaż nieruchomości, pomoc w sprawach formalnych i możliwość pokrycia długu bez czekania na długotrwały proces sprzedaży na otwartym rynku.

Praktyczne porady, jak chronić nieruchomość przed komornikiem

- Pilnuj zobowiązań: Regularna spłata rat i kontakt z wierzycielem w razie kłopotów finansowych to podstawa.

- Rozważ mediacje: Jeśli konflikt dotyczy kilku współwłaścicieli, profesjonalny mediator może pomóc wypracować wspólne stanowisko.

- Buduj fundusz rezerwowy: W przypadku zadłużenia jednego z udziałowców, odłożone środki pozwalają szybko zareagować.

- Zbadaj przepisy: Upewnij się, co komornik ma prawo zająć, a czego nie.

- Konsultuj się z prawnikiem: W razie wątpliwości zawodowy doradca ułatwi przejście przez postępowanie egzekucyjne.

Choć egzekucja z nieruchomości kojarzy się głównie z długami hipotecznymi, w praktyce coraz częściej powodem zajęcia jest niespłacony kredyt konsumencki, zaległości alimentacyjne czy długi przedsiębiorców. Wysokie koszty procesowe sprawiają, że komornicy chętnie sięgają po nieruchomość, jeśli dłużnik nie ma innego majątku.

🛑 Jak wygląda licytacja komornicza? Na co uważać? Krzysztof Łaciński #biuronieruchomosci

Najczęściej zadawane pytania o problemy z komornikiem

Na jakiej podstawie komornik może zająć nieruchomość?

Komornik może zająć nieruchomość wyłącznie na podstawie odpowiedniego tytułu wykonawczego i po wszczęciu egzekucji, po wezwaniu dłużnika do zapłaty i nieuzyskaniu środków z prostszych źródeł.

Czy zajęcie komornicze udziału w nieruchomości dotyka również pozostałych współwłaścicieli niebędących dłużnikami?

Komornik może zająć jedynie ten udział w nieruchomości, który należy do dłużnika, i nie ma prawa objąć egzekucją udziału innych osób, jeśli nie są one zobowiązane do spłaty długu. Jednak w praktyce sprzedaż części lokalu może znacząco utrudnić korzystanie z niego pozostałym współwłaścicielom.

Jaka jest cena wywoławcza na licytacji komorniczej nieruchomości?

Podczas pierwszej licytacji mieszkania lub udziału w nim cena wywoławcza wynosi zwykle 3/4 części sumy oszacowania. Jeśli sprzedaż się nie powiedzie, na kolejnej licytacji cena może spaść nawet do 2/3 wartości.

Czy komornik może zająć całe mieszkanie, jeśli jestem tylko jego współwłaścicielem?

Komornik ma prawo zająć udział w nieruchomości dłużnika, ale nie może automatycznie zająć całego mieszkania, jeśli pozostałe udziały należą do innych współwłaścicieli.

Jak można uniknąć egzekucji z nieruchomości?

Aby uniknąć egzekucji z nieruchomości, warto działać szybko, rozpocząć negocjacje z wierzycielem w celu polubownej spłaty długu, starać się o rozłożenie zobowiązania na raty lub o inną formę ugody, a także rozważyć polubowne formy spłaty zadłużenia zanim komornik zajmie lokal.

tags: #czy #komornik #moze #sprzedac #udzial #banku