Czy komornik może zająć 300 zł? Ochrona świadczeń i dochodów przed egzekucją

Świadczenie z rządowego programu „Dobry start”, zwane już potocznie „świadczeniem 300+”, dla jednych stanowi nową, bardzo dobrą inicjatywę rządową, będącą wsparciem rodziców i opiekunów, posiadających dzieci w wieku szkolnym. Rozporządzenie Rady Ministrów z dnia 30 maja 2018 r. w sprawie szczegółowych warunków realizacji rządowego programu „Dobry start” (Dz. U. z 2018 r., poz. Chociaż żyjemy w czasach, gdzie w poszukiwaniu informacji większość ludzi kieruje się w pierwszej kolejności do wyszukiwarek internetowych, to jednak należy pamiętać, że powołanie się na „artykuł w internecie”, może nie wystarczyć do przekonania organu egzekucyjnego do swoich racji. Powyżej wskazane rozporządzenie, na podstawie którego będzie wypłacane „świadczenie 300+”, zostało wydane w oparciu o tzw. delegację ustawową, zawartą w art. 187a ust. 2 ustawy z dnia 9 czerwca 2011 r. o wspieraniu rodziny i systemie pieczy zastępczej (Dz. U. z 2018 r. poz. 998). Z kolei ustawą z dnia 10 maja 2018 r. o zmianie ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych oraz niektórych innych ustaw (Dz.U. z 2018 r. poz. 1076) dodano do wspomnianej ustawy o wspieraniu rodziny i systemie pieczy zastępczej art. 187a ust. 3, zgodnie z którym świadczenia przyznane na podstawie rządowego programu wsparcia rodzin z dziećmi, są wolne od egzekucji, wolne od podatku dochodowego oraz nie podlegają wliczeniu do dochodu uprawniającego do wszelkich świadczeń i dodatków przysługujących na podstawie przepisów odrębnych. Przepis ten zaczął obowiązywać od dnia 6 czerwca 2018 roku.

Osoby uprawnione do uzyskania omawianego świadczenia, jeśli prowadzona jest przeciwko nim egzekucja z ich majątku, albo spodziewają się jej wszczęcia, np. z uwagi na niedawno przegraną sprawę sądową, powinni zadbać o to, aby środki z programu „Dobry start” w ogóle nie znalazły się w orbicie zainteresowań komornika sądowego lub innego organu egzekucyjnego. Należy przede wszystkim zadbać, by nie trafiły one np. na rachunek bankowy, z którego prowadzona jest egzekucja. W takich przypadkach zalecam zwrócenie się do organu, który ma wypłacić omawiane świadczenie, o przesyłanie środków z tego tytułu w drodze przekazu pocztowego do rąk własnych osoby uprawnionej lub jej przedstawiciela ustawowego. Pozwoli to uniknąć pośredniego zajęcia “świadczenia 300+”, poprzez np. rachunek bankowy.

Mając na uwadze powyższe przepisy prawa i zakładając, że komornik sądowy zna przepisy o egzekucji i działa w ich granicach, takie zdarzenia nie powinny mieć miejsca. Nie oszukujmy się jednak. Nie żyjemy w idealnym świecie. W takim przypadku najlepiej spróbować sprawę wyjaśnić „u źródła”, a więc u samego komornika sądowego. Czasem spokojne wyjaśnienie sprawy w kancelarii komorniczej może wystarczyć, dla zwolnienia środków spod egzekucji. Specjalnie napisałem „spokojne wyjaśnienie”, bo ataki na komornika lub jego pracowników, z wyzwiskami i wulgaryzmami, które w praktyce nie należą niestety do rzadkości, mogą wywołać zupełnie odwrotny skutek, a mianowicie brak woli wyjaśnienia czegokolwiek przez komornika lub pracowników kancelarii. Do rozpoznania skargi na czynności komornika właściwy jest sąd, przy którym działa komornik. Pamiętać należy jednak, że na wniesienie skargi jest niewiele czasu. Koszt opłaty sądowej od skargi wynosi 100 zł (art. 25 ust. 1 pkt 1 ustawy z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych). W szczególnych przypadkach można starać się o zwolnienie przez Sąd z tej opłaty. Niewątpliwie jednak wydłuży to w czasie rozpoznanie samej skargi.

Zajęcie wynagrodzenia i konta bankowego przez komornika

Egzekucja komornicza jest narzędziem umożliwiającym wierzycielowi odzyskanie należności, jednak przepisy prawa chronią dłużników przed całkowitą utratą środków do życia. Istnieje grupa świadczeń i dochodów, których komornik nie może zająć. Warto poznać te wyjątki, by zrozumieć, jakie pieniądze pozostają bezpieczne w przypadku postępowania egzekucyjnego. Zgodnie z przepisami Kodeksu postępowania cywilnego i ustaw szczególnych, komornik nie może zająć świadczeń o charakterze socjalnym, rodzinnych ani niektórych rent i zasiłków. jednorazowe zapomogi wypłacane w szczególnych okolicznościach (np. Wolne od zajęcia są również alimenty otrzymywane przez osobę uprawnioną - niezależnie od formy, w jakiej są przekazywane. W praktyce oznacza to, że środki te nie mogą zostać przekierowane na spłatę innych zobowiązań, nawet jeśli wpłyną na rachunek bankowy dłużnika. Dlatego np. Komornik może zająć tylko część wynagrodzenia za pracę, a nie jego całość. Wysokość potrąceń reguluje art. 87 Kodeksu pracy. Zgodnie z przepisami, potrącenia mogą sięgać maksymalnie połowy wynagrodzenia netto, a w przypadku długów alimentacyjnych - do trzech piątych. Jednocześnie dłużnikowi musi pozostać do dyspozycji kwota 75% minimalnego wynagrodzenia za pracę (w 2025 roku minimalne wynagrodzenie wynosi 4666 złotych brutto, co przekłada się na ochronę 3499,50 zł miesięcznie). Oznacza to, że osoba zatrudniona na umowę o pracę zawsze zachowuje część dochodu wolną od egzekucji. Inaczej wygląda sytuacja przy umowach cywilnoprawnych - w takich przypadkach ochrona przysługuje tylko wtedy, gdy umowa zlecenia lub o dzieło stanowi jedyne źródło utrzymania i ma charakter powtarzalny. Dłużnik powinien regularnie monitorować swój rachunek bankowy, szczególnie jeśli otrzymuje świadczenia chronione. Warto poinformować komornika o źródle pochodzenia wpływów, np. dostarczając zaświadczenie z MOPS lub decyzję ZUS. Jeśli doszło do zajęcia środków chronionych, można złożyć skargę na czynność komornika do sądu rejonowego właściwego dla miejsca prowadzenia egzekucji. Warszawa Bemowo czy Wola to dzielnice, w których takie postępowania prowadzi się zgodnie z ogólnokrajowymi przepisami, dlatego miejsce zamieszkania nie wpływa na zakres praw dłużnika.

W 2025 r. minimalne wynagrodzenie za pracę wzrosło do 4666 zł, co wpływa na wysokość kwoty wolnej od zajęcia komorniczego. Komornik musi pozostawić na rachunku bankowym dłużnika kwotę stanowiącą 75% minimalnego wynagrodzenia za pracę. Dłużnicy alimentacyjni muszą się liczyć ze znacznie niższymi kwotami wolnymi od zajęcia komorniczego. Z tego artykułu dowiesz się: Jak określana jest kwota wolna od zajęcia komorniczego? Kwota wolna od potrąceń na koncie bankowym dłużnika. Kwota wolna od potrąceń z wynagrodzenia za pracę. Kwota wolna od potrąceń ze świadczeń emerytalnych. Ile wyniesie kwota wolna od potrąceń w 2025 roku? Ile może zabrać komornik w 2025 r.? Kiedy kwota wolna od zajęcia nie obowiązuje? Czego komornik nie może zrobić?

Kwota wolna od zajęcia komorniczego określana jest przez przepisy Kodeksu pracy oraz ustawę o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. Jest to kwota, która musi pozostać na koncie dłużnika, aby zapewnić mu minimum godnej egzystencji. Jej wartość jest uzależniona od wysokości minimalnego wynagrodzenia. Wynosi ona: 75% płacy minimalnej - dla środków znajdujących się na rachunku bankowym dłużnika; od 75% do całości minimalnego wynagrodzenia - dla osób fizycznych zatrudnionych na podstawie umowy o pracę; 75% minimalnego świadczenia emerytalnego lub rentowego - dla emerytów i rencistów. Powyższe limity wynikają z następujących aktów prawnych: Prawo Bankowe, Kodeks pracy oraz Ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

Art. 54. ustawy Prawo Bankowe mówi, że: Środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych jednej osoby, niezależnie od liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego, w każdym miesiącu kalendarzowym, w którym obowiązuje zajęcie, do wysokości 75 % minimalnego wynagrodzenia za pracę, ustalanego na podstawie ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. z 2020 r. poz. 2207 oraz z 2023 r. poz. 1667), przysługującego pracownikowi zatrudnionemu w pełnym miesięcznym wymiarze czasu pracy. Oznacza to, że komornik jest zobowiązany pozostawić Ci na rachunku bankowym minimum środków do życia określone jako 75% kwoty minimalnego wynagrodzenia.

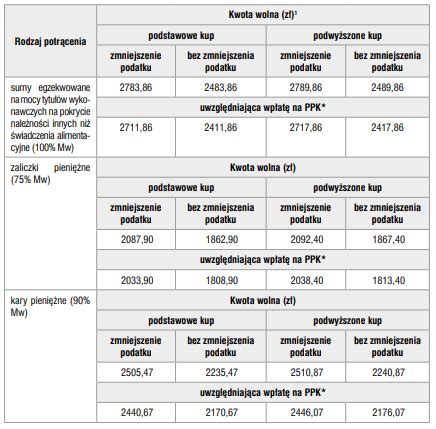

Komornik może jednak dodatkowo dokonywać potrąceń bezpośrednio z wynagrodzenia za pracę dłużnika. Pozwala na to Kodeks pracy, a art. 87 precyzuje, jaka jest kwota wolna od potrąceń: Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości: minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do pracowniczego planu kapitałowego, jeżeli pracownik nie zrezygnował z ich dokonywania - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne; 75% wynagrodzenia określonego w pkt 1 - przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi; 90% wynagrodzenia określonego w pkt 1 - przy potrącaniu kar pieniężnych przewidzianych w art. 108. § 2. Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, kwoty określone w § 1 ulegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy. Jeśli Twoje zatrudnienie obejmuje niepełny wymiar godzin (np. 1/2 czy 3/4 etatu), kwota wolna od zajęcia komorniczego wyliczana jest proporcjonalnie, na podstawie wymiaru zatrudnienia. Jeśli zatem dla pełnego etatu kwota wolna wynosi 75% płacy minimalnej, przy zatrudnieniu na pół etatu komornik będzie musiał pozostawić Ci przynajmniej połowę tej kwoty jako wynagrodzenie. Uwaga! Potrąceń i egzekucji dokonuje się z wynagrodzenia za pracę netto (po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do pracowniczego planu kapitałowego, jeżeli pracownik nie zrezygnował z ich dokonywania). Pozostała po ich dokonaniu kwota musi być co najmniej taka, jak aktualnie obowiązująca kwota wolna od zajęcia komorniczego.

W przypadku świadczeń emerytalnych i rentowych obowiązują podobne zasady co w przypadku wynagrodzenia za pracę. Kwota wolna od zajęcia wynosi 75% minimalnej emerytury dla należności innych niż należności alimentacyjne. Jeśli jesteś dłużnikiem alimentacyjnym, musisz się liczyć z tym, że komornik przejmie większość Twojej emerytury. Kwota wolna wynosi w tym przypadku tylko 50% minimalnego świadczenia emerytalnego netto. Komornik może zająć do: 60% kwoty brutto świadczenia emerytalnego - przy egzekucji świadczeń alimentacyjnych egzekwowanych na mocy tytułów wykonawczych oraz potrącanych na wniosek wierzyciela na podstawie przedłożonego przez niego tytułu wykonawczego; 25% kwoty brutto świadczenia emerytalnego - przy egzekucji świadczeń niealimentacyjnych.

Kwota wolna od zajęcia w 2025 roku i jej znaczenie

2025 r. przynosi kolejną zmianę w zakresie minimalnego wynagrodzenia pracownika. W związku z tym kwota wolna od zajęcia komorniczego wzrasta. Od 1 stycznia minimalna płaca będzie wynosić 4666 zł brutto czyli 3 510,92 zł netto. Kwota wolna od zajęcia komorniczego na rachunku bankowym jest obliczana na podstawie stawki brutto. Wyniesie zatem 3 499,50 zł. Tym samym wzrośnie o ponad 200 zł, ponieważ w drugim półroczu 2024 r. wynosiła 3 225 zł. Uwaga! W przypadku długów alimentacyjnych powyższe ograniczenia nie obowiązują. Komornik może pobrać na pokrycie świadczeń alimentacyjnych do 60% wynagrodzenia dłużnika, niezależnie od jego wysokości. W przypadku emerytów kwota wolna od zajęcia wynosi wówczas 50% minimalnej emerytury.

W 2025 r. wzrośnie też wartość minimalnego świadczenia emerytalnego. Do marca wynosi ono 1780,96 zł brutto, jednak po planowanej waloryzacji wzrośnie o kilka procent (według prognoz od 5,5 do 8,3%), co wpłynie także na wysokość kwoty wolnej od zajęcia komorniczego.

Jeżeli pracujesz na umowę o pracę w pełnym wymiarze godzin lub np. zarabiasz jedynie na podstawie umowy zlecenia lub umowy o dzieło, komornik musi pozostawić Ci na koncie dokładnie 3 499,50 zł z każdej miesięcznej wypłaty (75 % minimalnego wynagrodzenia za pracę). Jeżeli natomiast pracujesz na pół etatu, „bezpieczna” jest połowa tej kwoty (1749,75 zł). W przypadku innego wymiaru godzin kwota wolna jest wyliczana indywidualnie.

Pan Witold ma długi z tytułu niespłaconej pożyczki, przez co komornik zajął jego konto bankowe i wynagrodzenie. Jest on zatrudniony na podstawie umowy o pracę w pełnym wymiarze godzin i zarabia 4200 zł netto. W związku z tym z każdej wypłaty komornik może mu zabrać 700,50 zł. W przypadku emerytów standardowa kwota wolna od zajęcia egzekucyjnego wynosi w 2025 r. (przed waloryzacją) 1261,64 zł. Dłużnikom alimentacyjnym komornik może potrącić kwotę wykraczającą poza 764,62 zł.

Kiedy kwota wolna od zajęcia nie obowiązuje?

Istnieje kilka sytuacji, w których kwota wolna od zajęcia komorniczego nie obowiązuje lub jest zmniejszona. Komornik może zająć większą część wynagrodzenia dłużnika (do 60%) za zaspokojenie świadczeń alimentacyjnych, nie podlegając przy tym ograniczeniom, jakie narzuca kwota wolna od zajęcia komorniczego. W sytuacjach innych niż egzekucja z tytułu alimentów, na przykład w przypadku egzekucji z majątku dłużnika (np. z nieruchomości), kwota wolna od zajęcia komorniczego nie musi być przestrzegana, ponieważ komornik może zająć cały przedmiot. Jeśli umowa była zawarta przed wejściem w życie aktualnych przepisów dotyczących kwoty wolnej od zajęcia komorniczego, mogą obowiązywać wcześniejsze regulacje.

Komornik nie może m.in.: Zajmować kwoty wynagrodzenia dłużnika przekraczającej kwotę wolną od zajęcia, która jest ustalana na podstawie aktualnych przepisów prawa; Zająć 13. i 14. emerytury uzyskiwanych przez dłużnika; Zająć świadczeń socjalnych, takich jak zasiłki pielęgnacyjne, dodatki dla osób niepełnosprawnych czy zasiłki rodzinne; Podejmować działań egzekucyjnych bez posiadania ważnego tytułu egzekucyjnego; Naruszać nietykalności osobistej dłużnika ani innych osób przebywających w miejscu, które podlega egzekucji; Stosować nieuczciwych lub nielegalnych praktyk podczas przeprowadzania egzekucji; Ingerować w tajemnicę korespondencji dłużnika; Zająć przedmiotów, które nie są własnością dłużnika. Ponadto istnieje wiele ograniczeń dotyczących ruchomości zajmowanych przez komornika. Nie może on m.in. pozbawić Cię przedmiotów codziennego użytku niezbędnych do egzystencji, takich jak lodówka, pralka czy łóżko, niezbędnych narzędzi pracy oraz żywności na okres jednego miesiąca czy opału zgromadzonego na zimę.

PRAWNIK ODPOWIADA. Kwota wolna od zajęcia komorniczego w 2024 r. Co się zmieniło? #komornik #prawo

Podsumowanie

Postępowanie egzekucyjne może być stresującym doświadczeniem dla dłużnika - szczególnie, gdy zajęta zostaje spora część wynagrodzenia. Warto wówczas znać swoje prawa i obowiązki, warto też odpowiednio reagować. Dobrym pomysłem nie jest natomiast ignorowanie pism od komornika lub unikanie z nim kontaktów. A ukrywanie majątku może skończyć się dodatkowymi konsekwencjami prawnymi. Kwestię egzekucji sądowej z wynagrodzenia regulują m.in. art. 880 i 881 kodeksu postępowanie cywilnego. I tak, zgodnie z art. 881 par. 2 komornik zawiadamia dłużnika, że do wysokości egzekwowanego świadczenia i aż do pełnego pokrycia długu nie wolno mu odbierać wynagrodzenia poza częścią wolną od zajęcia ani rozporządzać nim w żaden inny sposób. Chodzi m.in. o wynagrodzenie za prace zlecone oraz nagrody i premię przysługujące dłużnikowi za okres jego zatrudnienia. Warto pamiętać, że komornik może zająć maksymalnie 50 proc. wynagrodzenia netto w przypadku zwykłych długów oraz 60 proc. Z kolei zgodnie z art. 87 (1) par. Konto zajęte? Zajęcie rachunku bankowego oznacza, że środki na koncie dłużnika zostają zablokowane do wysokości zadłużenia. Bank realizuje zajęcie na podstawie art. 889 kodeksu postępowania cywilnego. Należy pamiętać, że na rachunku musi pozostać kwota wolna od zajęcia, wynosząca 75 proc minimalnego wynagrodzenia miesięcznie (art. Środki z programu 800+ oraz świadczeń rodzinnych są wyłączone spod egzekucji - w przypadku ich zajęcia należy poinformować bank i komornika. Jeśli na rachunku znajdują się wspólne środki (np. Dłużnik w postępowaniu egzekucyjnym ma określone prawa. - Może uzyskać informacje o wysokości zadłużenia i kosztach egzekucyjnych oraz złożyć skargę na czynności komornika do sądu (art. 767 kodeksu postępowania cywilnego). Skargę wnosi się w terminie tygodniowym od dnia dokonania czynności, gdy strona lub osoba, której prawo zostało przez czynność komornika naruszone bądź zagrożone, była przy czynności obecna lub była o jej terminie zawiadomiona; w innych przypadkach - od dnia zawiadomienia o dokonaniu czynności strony lub osoby, której prawo zostało przez czynność komornika naruszone bądź zagrożone, a w braku zawiadomienia - od dnia powzięcia wiadomości przez skarżącego o dokonanej czynności. Skargę na zaniechanie przez komornika dokonania czynności wnosi się w terminie tygodniowym od dnia, w którym skarżący dowiedział się, że czynność miała być dokonana. Zgodnie z przepisami wnosi się ją do komornika, który dokonał zaskarżonej czynności lub zaniechał jej dokonania. Ma on następnie trzy dni na sporządzenie uzasadnienia zaskarżonej czynności i przekazuje je wraz ze skargą i aktami sprawy do właściwego sądu, chyba że skargę w całości uwzględnia. Sąd na jej rozpoznanie ma tydzień od dnia wpływu skargi do sądu. - Jednocześnie dłużnik powinien współpracować z komornikiem - ignorowanie pism i unikanie kontaktu nie rozwiąże problemu. Jest zobowiązany do informowania organu egzekucyjnego o zmianie miejsca zamieszkania oraz swojej sytuacji majątkowej. Zgodnie z art. 300 par. 1 kodeksu karnego osoba, która ukrywa, niszczy, zbywa lub uszkadza swój majątek w celu uniknięcia spłaty zobowiązań, podlega karze pozbawienia wolności do lat 3. Wobec licznych obowiązków i obaw związanych z egzekucją pojawia się pytanie - jak jej uniknąć? Aby uniknąć egzekucji, należy odpowiednio wcześnie reagować na trudności finansowe. Warto negocjować z wierzycielem, składać wnioski o rozłożenie długu na raty lub korzystać z mediacji. Jeśli egzekucja już trwa, warto rozmawiać z komornikiem, informować o swojej sytuacji majątkowej, zawodowej i rodzinnej, odbierać korespondencję i nie unikać kontaktu. - Na pewno postępowanie egzekucyjne nie oznacza, że sytuacja jest bez wyjścia.

tags: #czy #komornik #moze #zabrac #300