Czy komornik może zająć środki na koncie VAT?

Zajęcie rachunku bankowego przez komornika jest jedną z najczęstszych form egzekucji komorniczej. Zajęcie rachunku bankowego jest jedną z metod egzekucji długów, która pozwala komornikowi na ściągnięcie długu bezpośrednio z konta bankowego dłużnika. W przypadku zajęcia rachunku bankowego przez komornika, następuje blokada konta bankowego, co oznacza, że dłużnik nie może dysponować środkami pieniężnymi znajdującymi się na tym koncie.

Jednak nie wszystkie środki znajdujące się na koncie bankowym podlegają zajęciu. Polskie prawo przewiduje określone mechanizmy ochrony, które gwarantują dłużnikowi dostęp do części jego środków finansowych. Kwota wolna od zajęcia - zgodnie z przepisami, dłużnik musi mieć zapewnioną minimalną kwotę wolną od zajęcia na swoim koncie bankowym. Minimalne wynagrodzenie za pracę jest podstawą do ustalenia kwoty wolnej od potrąceń i zajęcia komorniczego. W 2025 roku minimalne wynagrodzenie za pracę wynosi 4666 zł brutto. W przypadku egzekucji komorniczej, komornik musi zostawić na koncie bankowym kwotę wolną od zajęcia komorniczego, która wynosi 75% minimalnego wynagrodzenia za pracę. Kwota wolna od potrąceń jest kwotą netto, która jest uzależniona od wysokości minimalnego wynagrodzenia za pracę. Obecnie wynosi ona 75% minimalnego wynagrodzenia brutto, czyli około 3 499,50 zł miesięcznie w styczniu 2025 r. Korzystaj z kwoty wolnej - pamiętaj, że zawsze masz prawo do kwoty wolnej od zajęcia.

Nie wszystkie pieniądze zgromadzone na rachunku bankowym mogą zostać zajęte przez komornika. Świadczenia, dodatki i inne kwoty związane z pieczą zastępczą (art. 31 ust. 1, art. 80 ust. 1 i 1a, art. 81, art. 83 ust. 1 i 4, art. 84 pkt 2 i 3 i art. 140 ust. Dodatkowe roczne świadczenie pieniężne (tzw. “13. Zgodnie z art. Należy pamiętać, że kwota wolna od zajęcia nie dotyczy rachunku firmowego. W przypadku wspólnego rachunku bankowego małżonków przyjmuje się, że środki należą do każdego z małżonków w równych częściach. Jeśli konto należy wyłącznie do współmałżonka i dłużnik nie ma do niego dostępu, komornik nie może go zająć (chyba że długi dotyczą zobowiązań wspólnych, np. Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek.

Zadaniem komornika jest odzyskanie pieniędzy należnych wierzycielowi od dłużnika. Działa on na podstawie wyroku sądu lub innego równorzędnego orzeczenia, na wniosek pierwszej z wymienionych stron. Kwestie związane z postępowaniem egzekucyjnym prowadzonym m.in. przez komornika reguluje Kodeks postępowania cywilnego (dalej: k.p.c.). Zgodnie z przepisami może być ono prowadzone z:

- różnego rodzaju ruchomości (samochód, sprzęt RTV, AGD),

- wynagrodzenia za pracę,

- rachunków bankowych,

- z innych wierzytelności (czyli np. wynagrodzenia z umowy o dzieło),

- nieruchomości (mieszkania, domu),

- innych praw majątkowych (np. akcje, udziały w spółce).

Oprócz wymienionych wyżej składników majątku, z których ściągana jest wierzytelność, przepisy k.p.c. wymieniają również szereg innych, które nie mogą podlegać egzekucji. Zostały one wskazane w art. 831 k.p.c.

Art. 831 k.p.c. par. 1. "Nie podlegają egzekucji: 1) sumy i świadczenia w naturze wyasygnowane na pokrycie wydatków lub wyjazdów w sprawach służbowych; 2) sumy przyznane przez Skarb Państwa na specjalne cele (w szczególności stypendia, wsparcia), chyba że wierzytelność egzekwowana powstała w związku z urzeczywistnieniem tych celów albo z tytułu obowiązku alimentacyjnego; 2a) środki pochodzące z programów finansowanych z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2 i 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, 938 i 1646), chyba że wierzytelność egzekwowana powstała w związku z realizacją projektu, na który środki te były przeznaczone; 3) prawa niezbywalne, chyba że możność ich zbycia wyłączono umową, a przedmiot świadczenia nadaje się do egzekucji albo wykonanie prawa może być powierzone komu innemu; 4) (utracił moc) 5) świadczenia z ubezpieczeń osobowych oraz odszkodowania z ubezpieczeń majątkowych, w granicach określonych w drodze rozporządzenia przez Ministrów Finansów*) i Sprawiedliwości; nie dotyczy to egzekucji mającej na celu zaspokojenie roszczeń z tytułu alimentów; 6) świadczenia z pomocy społecznej w rozumieniu przepisów ustawy z dnia 12 marca 2004 r. o pomocy społecznej (Dz. U. 2013 r. poz. 182, z późn. zm.); 7) wierzytelności przypadające dłużnikowi z budżetu państwa lub od Narodowego Funduszu Zdrowia z tytułu udzielania świadczeń opieki zdrowotnej w rozumieniu przepisów ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. nr 164, poz. 1027, z późn. zm.) przed ukończeniem udzielania tych świadczeń, w wysokości 75% każdorazowej wypłaty, chyba że chodzi o wierzytelności pracowników dłużnika lub świadczeniodawców, o których mowa w art. 5 pkt 41 lit. a i b ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych."

Zwrot podatku wspomniany na wstępie nie został wymieniony wprost w żadnym z ww. katalogów. Jedyną kategorią, do której można przyporządkować taki dopływ środków, wydają się być prawa niezbywalne. Zajęcie przez komornika nadwyżki VAT a orzecznictwo.

Zgodnie ze stanowiskiem Sądu Apelacyjnego w Warszawie wyrażonym w wyroku z dnia 26 października 2004 roku (sygn. akt I ACa 5/04) do takich praw należy m.in. nadpłata podatku oraz kwota zwrotu różnicy podatku od towarów i usług. Stanowisko to potwierdził również Wojewódzki Sąd Administracyjny w Gdańsku w wyroku z dnia 27 lutego 2013 roku (sygn. akt I SAB/Gd 2/13).

Kwestię egzekucji ze zwrotu podatku VAT rozwinął jednak Sąd Najwyższy w wyroku z dnia 8 listopada 2005 roku (sygn. akt I CK 167/05), w którym orzekł, że wspomniane ograniczenie wynikające z art. 831 par. 1 pkt 3 k.p.c. nie dotyczy kwoty różnicy podatku podlegającej zwrotowi. Wyrok Sądu Najwyższego z dnia 8 listopada 2005 roku: “Stosownie do art. 831 § 1 pkt 3 k.p.c. egzekucji nie podlegają prawa niezbywalne, tj. takie, które nie mogą być skutecznie przeniesione na inną osobę. Jeżeli natomiast na podstawie takiego prawa dłużnik otrzymał już konkretne świadczenia majątkowe (np. pieniądze), to egzekucja z przedmiotu tego świadczenia jest dopuszczalna. Egzekucję należy uznać za dopuszczalną i wtedy, gdy dłużnik wprawdzie świadczenia jeszcze nie otrzymał, ale mu je przyznano, albo też dłużnik na podstawie prawa niezbywalnego wystąpił już z roszczeniem o pewne świadczenie majątkowe.”

Podsumowując powyższe rozważania, komornik ma prawo zająć zwrot nadwyżki podatku od towarów i usług, mimo że prawo do należy do kategorii praw niezbywalnych. Zgodnie z orzecznictwem egzekucja z takiego świadczenia może mieć miejsce, jeżeli na podstawie takiego prawa:

- dłużnik otrzymał już konkretne świadczenie majątkowe,

- dłużnikowi przyznano takie świadczenie (ale fizycznie go jeszcze nie otrzymał),

- dłużnik wystąpił z roszczeniem o świadczenie majątkowe.

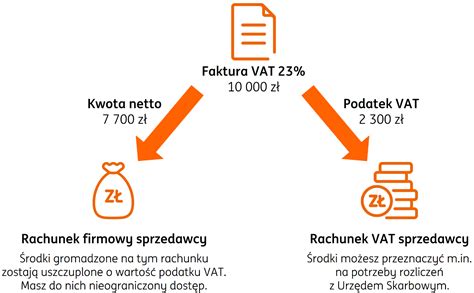

Rachunki VAT są specjalnymi rachunkami bankowymi, które zostały utworzone 1 lipca 2018 r. przez banki dla przedsiębiorców, który posiadali do tej pory firmowy rachunek bankowy. Rachunek VAT jest narzędziem służącym do korzystania z mechanizmu podzielonej płatności podatku od towarów i usług. Zgodnie z tym mechanizmem, w ramach transakcji opodatkowanej podatkiem VAT pomiędzy dwoma czynnymi podatnikami VAT, podmiot dokonujący zapłaty, przynajmniej teoretycznie, ma dowolność czy zapłaci swoją należność, w kwocie brutto, na firmowy rachunek bankowy swojego kontrahenta czy jednak dokona takiej płatności jedynie w kwocie netto, przekazując kwotę podatku VAT na rachunek VAT kontrahenta. W tym drugim wariancie na rachunek firmowy kontrahenta trafia jedynie kwota netto transakcji, a należny podatek od towarów i usług trafia na jego rachunek VAT. Ma to znaczące konsekwencje, gdyż środki, które trafiają na rachunek VAT mogą być dysponowane jedynie w sposób określony w prawie bankowym: trzy najbardziej znaczące sposoby to płatność podatku VAT na rachunek VAT swojego kontrahenta, w konsekwencji objętej podatkiem VAT transakcji, wpłata podatku VAT na rachunek Urzędu Skarbowego oraz wypłata pieniędzy na rachunek firmowy po wyrażeniu zgody przez Naczelnika Urzędu Skarbowego.

Ustawodawca zastrzegł, że środki zgromadzone na rachunku VAT są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego dotyczącego egzekucji lub zabezpieczenia. Zgodnie z art. 62d Prawa bankowego, środki zgromadzone na rachunku VAT są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego dotyczącego egzekucji lub zabezpieczenia. Stwierdzić można, że ustawodawca wprowadzając takie rozwiązanie jak opisane powyżej, wbrew zarzutom przedsiębiorców nie tyle zamroził otrzymywaną przez nich do tej pory kwotę podatku, którą do czasu zapłaty podatku mogli swobodnie obracać, co zamroził pewną sumę pieniężną dla wierzycieli, próbujących dochodzić przysługujących im należności.

Podsumowując, można wysunąć wniosek, że ustawodawca wprowadzając mechanizm split payment, kreując instytucje rachunków VAT oraz wyłączając je spod egzekucji utrudnił przeprowadzanie egzekucji wierzycielom. Dysponowanie środkami na rachunku VAT jest ograniczone. Ustawa - Prawo bankowe enumeratywnie wskazuje listę transakcji, z których tytułów rachunek VAT może zostać obciążony lub uznany. W takiej sytuacji, jedynym wyjątkiem są zobowiązania z tytułu podatku od towarów i usług. Zbudowany w ten sposób przepis może okazać się ostatnią deską ratunku, dla firm, którym grozi zajęcie komornicze.

Teoretycznie wystarczy, że przedsiębiorcy dogadają się z kontrahentami, by ci przelewali należne im sumy w całości na rachunek VAT. Ustawodawca nie wprowadził wprost sankcji podatkowych za takie działania. Działania takie co najmniej utrudniają egzekucję komorniczą. Osobną kwestią jest ograniczenie możliwości dyspozycji pieniędzmi z rachunku VAT. Dłużnik nie będzie mógł przelać środków z rachunku VAT na dowolny rachunek bankowy, czy też dokonać jakiegokolwiek zakupu korzystając z takiego konta. Może on bowiem zostać uznany wyłącznie środkami pochodzącymi z określonych źródeł. Nie ma już jednak problemu, by to kontrahent dłużnika - który miał mu zapłacić - zrobił to na rachunek VAT, nawet w kwocie zawyżonej w stosunku do należnego VAT. W takim przypadku nie należy takiemu kontrahentowi zwracać nadpłaconej kwoty z rachunku VAT.

Pierwszą z nich jest złożenie stosownego wniosku do urzędu skarbowego o przekazanie pieniędzy na inny rachunek bankowy. Na rozpatrzenie wniosku naczelnik urzędu skarbowego ma 60 dni. Może on w postanowieniu odmówić przekazania środków tylko w sytuacji, w której podatnik ma zaległość podatkową lub zachodzi uzasadniona obawa, że taka zaległość się pojawi albo zobowiązanie z tytułu podatku nie zostanie wykonane. Wydaje się więc, że jeżeli dłużnik nie będzie zalegał z płatnością podatków to może mu się udać wyprowadzić pieniądze z konta VAT na konto, które nie jest zajęte przez komornika. Drugim rozwiązaniem jest przekazanie nadwyżki podatku od towarów i usług na określone cele.

Przepisy o podzielonej płatności obowiązują zbyt krótko, żeby wskazać w jaki sposób organy podatkowe będą reagować w sytuacji, w której niewypłacalny podatnik będzie próbował uciec przed egzekucją. Natomiast już teraz możemy śmiało powiedzieć, że regulacje dotyczące split payment są niedoskonałe.

Zamiast opłacać roszczenia z tytułów wykonawczych lub dokonywać zapłaty na rzecz zobowiązań komorniczych zgodnie z wyznaczonymi zasadami pierwszeństwa, można opłacić należność z rachunku VAT na rachunek VAT kontrahenta i zwolnić się ze zobowiązania. Komornik posiada bardzo ograniczone możliwości dysponowania środkami zgromadzonymi na rachunku VAT dłużnika. Środkami z rachunku VAT - przy braku jakichkolwiek roszczeń skarbowych - podatnik może w takim przypadku swobodnie dysponować. Może zatem również dokonywać zapłaty za podatek na rzecz kontrahenta, którego roszczenia komornik nie chce spełnić ze względu na przyjęte zasady pierwszeństwa w spłacie zadłużenia. Nie ma również przeciwwskazań, by wpłata na rachunek VAT kontrahenta przekroczyła wartość wykazanego na fakturze podatku.

Stosowanie mechanizmu podzielonej płatności przy zajęciu komorniczym - brak obowiązku. Jeżeli zatem dojdzie do zajęcia wierzytelności, której wartość przekracza 15 000 zł i która obejmuje dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy VAT, to powstaje pytanie, czy w takim przypadku kontrahent, dokonując płatności na rzecz komornika, powinien stosować MPP. W celu rozwiązania powstałych wątpliwości podkreślenia wymaga, że obowiązek zapłaty w podzielonej płatności nie dotyczy płatności z tytułu zajętej przez komornika wierzytelności, nawet jeżeli wierzytelność ta dotyczy sprzedaży, do której zastosowanie ma obligatoryjna podzielona płatność. Mamy bowiem do czynienia ze szczególnym charakterem relacji prawnej, który decyduje o braku zastosowania metody podzielonej płatności przez nabywcę w płatnościach na rzecz komornika czy organu egzekucyjnego. W takiej sytuacji dokonywana na rzecz komornika płatność nie stanowi zapłaty za nabyte towary lub usługi. W tym przypadku w miejsce obowiązku zapłaty kontrahentowi za nabyte towary lub usługi wstępuje nowy tytuł płatności, czyli realizacja egzekucji z zajętej wierzytelności. Dlatego też nabywca nie będzie miał obowiązku zapłaty do komornika w podzielonej płatności. W przypadku zajęcia komorniczego nabywca nie powinien dokonywać płatności z użyciem metody podzielonej płatności na rachunek bankowy komornika, ponieważ dokonując zapłaty z tytułu zajętej wierzytelności, nie dokonuje płatności kwoty należności wynikającej z faktury za nabyte od kontrahentów towary lub usługi.

Powyższe oznacza również, że dokonanie płatności na rachunek komornika nie spowoduje, że wobec podatnika zastosowanie znajdzie sankcja podatkowa określona w art. 108a ust. 7 ustawy VAT, tj. wskazane powyżej ustalenie przez organy podatkowe dodatkowego zobowiązania podatkowego w wysokości odpowiadającej 30% kwoty podatku przypadającej na nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, wykazane na fakturze, której dotyczy ta płatność. W kontekście przedstawionych rozważań należy zatem podkreślić, że mechanizm podzielonej płatności nie dotyczy przypadków realizacji egzekucji z wierzytelności. W konsekwencji, nawet jeżeli są spełnione warunki określone w art. 108a ust. 1a ustawy VAT, to nabywca nie musi stosować mechanizmu podzielonej płatności. Podatnik, dokonując płatności na rzecz komornika w związku z zajęciem wierzytelności, nie dokonuje płatności za nabyte towary czy usługi z załącznika nr 15, tylko za zajęte wierzytelności wynikające z prowadzonej egzekucji.

Nie można wykluczyć, że firmy, którym grozi egzekucja komornicza, będą prosić kontrahentów o wpłatę całej należności na konto VAT. System bankowy pozwala na przelanie na taki rachunek więcej niż należny podatek. Wystarczy w oknie przelewu podzielonej płatności wpisać w pozycji brutto i VAT tę samą kwotę. Wówczas całość trafi na konto VAT. Pokusa ukrycia pieniędzy przed komornikiem na koncie VAT może być spora zwłaszcza dla przedsiębiorców, którzy znaleźli się w przejściowych tarapatach. Ale czy chowanie pieniędzy na koncie, którym nie można swobodnie dysponować, ma jakiś sens? Co prawda co do zasady z konta VAT nie można zapłacić innego podatku, ale wystarczy przelać z niego na VAT do urzędu skarbowego więcej, niż wynika z deklaracji, np. zamiast 100 tys. zł wpłacić 1 mln zł. Powstałą w ten sposób nadpłatę fiskus z urzędu zarachuje na zaległości w innych podatkach. A gdy ich nie ma, podatnik może wnioskować o zaliczenie nadpłaty na poczet CIT, PIT czy nawet ZUS.

Roman Namysłowski przypomina, że podatnik może wnioskować do naczelnika urzędu skarbowego o zwolnienie pieniędzy z konta VAT. Jego zdaniem nie można wykluczyć, że podatnikowi, który zgromadzi na nim znaczną kwotę, uda się uwolnić pieniądze z VAT na inne, zwykłe konto, wolne od zajęcia komorniczego. Może np. próbować otworzyć kolejny rachunek w tym samym banku i wnioskować o przelanie tam VAT.

Rachunki bankowe dłużników komornicy z łatwością mogą namierzyć w systemie OGNIVO, czyli narzędziu stworzonym przez Krajową Izbę Rozliczeniową w roku 2007. Dzięki niemu komornik jest w stanie zająć rachunek bankowy już po kilku godzinach. OGNIVO obejmuje zarówno banki komercyjne, spółdzielcze oraz tzw. SKOK-i. Czy wobec tego możliwe jest w ogóle posiadane konta, którego komornik nie byłby w stanie zająć? Owszem. Komornik nie ma prawa i narzędzi do zajmowania rachunków w zagranicznych bankach, które nie posiadają oddziałów w naszych kraju. OGNIVO nie widzi np. kont założonych w systemie Revolut, umożliwiającym zarządzanie wirtualną kartą wielowalutową, który jest bardzo popularny wśród osób często podróżujących. Komornik nie zajmie też tzw. kont socjalnych, oferowanych przez niektóre banki (najczęściej są one zupełne darmowe). Wyżej wymienione świadczenia mogą oczywiście również trafiać na zwykłe rachunki bankowe, jednak w takich przypadkach istnieje prawdopodobieństwo, że komornik omyłkowo przejmie środki wolne od zajęcia. Ich odzyskanie w takich okolicznościach jest formalnością, ale odpowiednie procedury mogą okazać się czasochłonne.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

tags: #czy #komornik #moze #zajac #srodki #na