Czy komornik może zaniechać egzekucji? Prawo polskie i możliwości działania.

Postępowanie egzekucyjne prowadzone przez komornika związane jest z szeregiem czynności, które są podejmowane przez organ egzekucyjny. Jednak mogą zdarzyć się sytuacje, kiedy komornik zaniecha czynności, które powinien był podjąć. Należy wyraźnie oddzielić zaniechanie podjęcia czynności przez komornika od jego bezczynności, gdyż są to dwie odrębne sytuacje. Zaniechanie czynności polega na tym, że komornik nie wykonuje czynności, do której podjęcia jest obowiązany na podstawie przepisów prawa. Zaniechanie czynności ma miejsce m.in. Na zaniechanie czynności przez komornika przysługuje skarga na czynność komornika.

Przedmiotem skargi na czynność komornika są zarówno czynności komornika o charakterze decyzyjnym, zarządzenie, postanowienie, przybicie w egzekucji z ruchomości, jak i inne czynności niemające charakteru decyzyjnego. Skarga na czynności komornika podlega opłacie stałej w wysokości 50 zł. Skarga na zaniechanie czynności przez komornika może zostać wniesiona na formularzu opracowanym przez Ministerstwo Sprawiedliwości albo sporządzona w formie pisma procesowego. Składając skargę na zaniechanie czynności, należy w jej treści oznaczyć czynność, jaką zaniechał komornik oraz wnioskować o nakazanie dokonania przez niego czynności.

Aktualnie skargę na czynność komornika wnosi się do sądu za pośrednictwem komornika, który dokonał zaskarżonej czynności lub zaniechał jej dokonania. Skargę na zaniechanie przez komornika dokonania czynności wnosi się w terminie tygodniowym od dnia, w którym skarżący dowiedział się, że czynność miała być dokonana. Komornik w terminie trzech dni od dnia otrzymania skargi na czynność komornika sporządza uzasadnienie zaskarżonej czynności, o ile nie zostało ono sporządzone wcześniej, albo przyczyn jej zaniechania i przekazuje je wraz ze skargą i aktami sprawy do właściwego sądu, chyba że skargę w całości uwzględnia. O uwzględnieniu skargi komornik zawiadamia skarżącego oraz zainteresowanych, których uwzględnienie skargi dotyczy. Jeśli skarga nie została uwzględniona przez komornika, wówczas zostaje przekazana do sądu, przy którym działa komornik celem jej rozpoznania.

Sąd rozpoznając skargę na zaniechanie czynności przez komornika może: skargę oddalić, skargę uwzględnić i nakazać komornikowi dokonanie zaniechanej czynności, wydać komornikowi zarządzenia nadzorcze, skargę odrzucić. Skarga podlega odrzuceniu, gdy nie zostały dochowane wymogi formalne pomimo wezwania do ich uzupełnienia. Skarga zostaje oddalona, gdy sąd uzna, że komornik nie zaniechał żadnego obowiązku. Strona skarżąca zaniechanie przez komornika dokonania czynności może domagać się zwrotu kosztów postępowania wywołanego tym zaniechaniem. Sąd zasądzi od komornika na rzecz skarżącego zwrot kosztów postępowania w przypadku oczywistego naruszenia prawa przez komornika.

Ponadto zaniechanie dokonania czynności przez komornika może zostać stwierdzone przez sąd w ramach nadzoru judykacyjnego, przewidzianego w art. 759 § 2 Kodeksu postępowania cywilnego. Powoływany przepis nie precyzuje uprawnień sądu, ale wyróżnia się następujące sytuacje, kiedy sąd z urzędu w ramach sprawowanego nadzoru może podjąć interwencję wobec sposobu prowadzenia egzekucji lub zaniechania dokonania wymaganych prawem czynności przez komornika. Ma to miejsce w następujących przypadkach: przy rozpoznawaniu skargi na czynności komornika; przy podejmowaniu określonej czynności, np. rozstrzygania w przedmiocie zbiegu egzekucji sądowej i administracyjnej; po powzięciu informacji o uchybieniach i nieprawidłowościach w czynnościach podjętych przez komornika.

Zwalczanie bezczynności komornika jest odrębną kwestią. Bezczynności komornika nie można zwalczać składaniem skargi na czynność komornika. Właściwą do tego jest skarga administracyjna do prezesa sądu, przy którym działa komornik, która uregulowana została w przepisach Ustawy z dnia 22 marca 2018 roku o komornikach sądowych, ew. skarga do organów samorządu komorniczego również składana na podstawie przepisów ustawy o komornikach sądowych. Skarga skierowana do prezesa właściwego sądu rejonowego rozpatrywana jest w terminie 30 dni, przy czym skargi stanowiące przedmiot rozpoznania sądu prezes niezwłocznie przekazuje właściwemu komornikowi.

Krajowa Rada Komornicza nadzoruje komornika w zakresie szybkości, sprawności i rzetelności postępowania przez badanie, czy w konkretnych sprawach nie zachodzi nieuzasadniona przewlekłość w podejmowaniu czynności. Sprawując nadzór nad komornikami, działa ona przez Prezesa Krajowej Rady Komorniczej oraz komorników wizytatorów.

Skarga na przewlekłość postępowania egzekucyjnego

Przepisy Ustawy z dnia 17 czerwca 2004 roku o skardze na naruszenie prawa strony do rozpoznania sprawy w postępowaniu przygotowawczym prowadzonym lub nadzorowanym przez prokuratora i postępowaniu sądowym bez nieuzasadnionej zwłoki stanowią podstawę do zgłoszenia skargi na działania bądź bezczynności komornika sądowego, w których skutek doszło do naruszenia prawa strony do przeprowadzenia i zakończenia bez nieuzasadnionej zwłoki sprawy egzekucyjnej. Przy czym powoływane przepisy w zakresie, w jakim nie dotyczą postępowania o nadanie klauzuli wykonalności orzeczeniu wydanemu w sprawie prowadzonej w trybie Ustawy z dnia 17 listopada 1964 roku - kpc uznane zostały za niezgodne z art. 45 ust. 1 i art. 77 ust. 2 Konstytucji Rzeczypospolitej Polskiej.

Podmiotem uprawnionym do wniesienia takiej skargi w postępowaniu egzekucyjnym jest strona oraz inna osoba realizująca swoje uprawnienia w tym postępowaniu. Sądem właściwym do rozpoznania skargi dotyczącej przewlekłości postępowania egzekucyjnego lub innego postępowania dotyczącego wykonania orzeczenia sądowego jest sąd okręgowy, w którego okręgu prowadzona jest egzekucja lub wykonywane są inne czynności, a gdy egzekucja bądź inne postępowanie dotyczące wykonania orzeczenia sądowego prowadzone jest w dwu lub więcej okręgach - sąd, w którego okręgu dokonano pierwszej czynności.

Skarga powinna zawierać elementy dla pisma procesowego, a ponadto: wskazywać żądanie stwierdzenia przewlekłości postępowania w sprawie, której skarga dotyczy; zawierać okoliczności uzasadniające żądanie. W przypadku skargi na przewlekłość postępowania prowadzonego przez komornika sądowego sąd zawiadamia o postępowaniu komornika, Skarb Państwa oraz prezesa tego sądu rejonowego, przy którym działa komornik, doręczając im odpis skargi. Sąd ma obowiązek wydać orzeczenie co do skargi w terminie dwóch miesięcy, licząc od daty jej złożenia.

Uwzględniając skargę, sąd na żądanie skarżącego przyznaje od komornika sumę pieniężną w wysokości od 2 000 do 20 000 zł. Przy czym kwota ta wynosi nie mniej niż 500 zł za każdy rok dotychczasowego trwania postępowania, niezależnie od tego, ilu etapów postępowania dotyczy jego stwierdzona przewlekłość. Ponadto sąd może przyznać sumę pieniężną wyższą niż 500 zł za każdy rok dotychczasowego trwania postępowania, gdyby sprawa miała szczególne znaczenie dla skarżącego, a ten nie przyczynił się do wydłużenia czasu trwania postępowania. Odpis orzeczenia uwzględniającego skargę dotyczącą przewlekłości postępowania prowadzonego przez komornika sąd doręcza Ministrowi Sprawiedliwości.

Skarżący może wystąpić z nową skargą w tej samej sprawie po upływie 6 miesięcy od daty wydania przez sąd orzeczenia w przedmiocie przewlekłości. Strona, której skargę uwzględniono, może w odrębnym postępowaniu dochodzić naprawienia szkody wynikającej ze stwierdzonej przewlekłości.

Kiedy komornik nie może zaniechać egzekucji?

Egzekucja komornicza to procedura mająca na celu przymusowe wyegzekwowanie należności na rzecz wierzyciela, najczęściej na podstawie tytułu wykonawczego, czyli wyroku sądu zaopatrzonego w klauzulę wykonalności. Komornik może zająć majątek dłużnika tylko wtedy, gdy wierzyciel posiada taki dokument i złoży wniosek o wszczęcie postępowania egzekucyjnego. Warto zaznaczyć, że komornik nie działa z własnej inicjatywy - jego działania muszą być zainicjowane przez wierzyciela.

W praktyce zajęcie majątku może dotyczyć różnych jego elementów, takich jak wynagrodzenie za pracę, środki na rachunkach bankowych, nieruchomości, ruchomości (np. samochód) czy prawa majątkowe, jak udziały w spółce. Komornik może również wkroczyć do mieszkania dłużnika, jeśli istnieje uzasadnione podejrzenie, że znajdują się tam przedmioty podlegające zajęciu.

Istotnym aspektem egzekucji jest to, że niektóre elementy majątku są wyłączone spod egzekucji, np. niektóre świadczenia socjalne, przedmioty codziennego użytku niezbędne do życia czy część wynagrodzenia, która jest wolna od zajęcia. Prawo egzekucyjne w Polsce przewiduje katalog rzeczy i praw majątkowych, które są wyłączone spod egzekucji. Wiedza na ten temat może pomóc dłużnikowi w skutecznej obronie przed nadmiernym zajęciem majątku.

Przede wszystkim nie podlegają egzekucji przedmioty codziennego użytku niezbędne do egzystencji, takie jak ubrania, pościel, podstawowe meble, lodówka, kuchenka, pralka - czyli te przedmioty, których brak uniemożliwiałby normalne funkcjonowanie. Komornik nie może również zająć minimalnej części wynagrodzenia - w przypadku umowy o pracę jest to równowartość minimalnego wynagrodzenia za pracę. Wyłączone są także niektóre świadczenia pieniężne - emerytury i renty do określonego limitu, świadczenia z pomocy społecznej, alimenty, świadczenia rodzinne oraz dodatki pielęgnacyjne.

Komornik nie ma również prawa do zajęcia rzeczy, które nie należą do dłużnika, nawet jeśli znajdują się w jego miejscu zamieszkania - w takich przypadkach osoba trzecia może złożyć powództwo przeciwegzekucyjne, domagając się zwrotu zajętego mienia. Wyłączone z egzekucji są również przedmioty służące do pracy zarobkowej dłużnika, jeśli są niezbędne do jej wykonywania - np. narzędzia, komputer czy samochód, o ile dłużnik udowodni, że służą one jego działalności zawodowej.

Możliwości działania dłużnika w postępowaniu egzekucyjnym

Dłużnik w postępowaniu egzekucyjnym nie pozostaje bezbronny. Polskie prawo przewiduje szereg uprawnień, które mają zapewnić uczciwość procedury i uchronić przed nadużyciami. Przede wszystkim dłużnik ma prawo do informacji - komornik musi zawiadomić go o wszczęciu postępowania egzekucyjnego, wskazując podstawę prawną swoich działań. Dłużnik może również wnieść zarzuty przeciwko egzekucji, kwestionując istnienie długu, jego wysokość lub zasadność prowadzenia egzekucji. Może także żądać ograniczenia egzekucji do niektórych składników majątku, np. w sytuacji gdy inna forma zajęcia jest mniej uciążliwa.

Istnieje też możliwość wniesienia powództwa przeciwegzekucyjnego - to osobne postępowanie sądowe, w którym dłużnik może dochodzić ochrony swoich praw, np. wykazując, że dług został już spłacony lub że tytuł wykonawczy nie powinien być wykonalny. Dodatkowo przysługuje mu prawo do skargi na czynności komornika, jeżeli uzna, że zostały one przeprowadzone niezgodnie z prawem. Taka skarga trafia do sądu rejonowego, który nadzoruje działania komornika.

Powództwo przeciwegzekucyjne

Powództwo przeciwegzekucyjne to jedno z najskuteczniejszych narzędzi, jakie dłużnik ma do dyspozycji, by bronić się przed egzekucją komorniczą. Procedura ta pozwala zakwestionować zasadność prowadzenia egzekucji, nawet jeśli tytuł wykonawczy istnieje i został zaopatrzony w klauzulę wykonalności. Z punktu widzenia dłużnika to szansa na to, by przekonać sąd, że roszczenie wierzyciela nie istnieje, wygasło, zostało już spełnione albo że z innych przyczyn komornik nie powinien działać.

Powództwo przeciwegzekucyjne wnosi się do sądu cywilnego i w jego ramach można żądać pozbawienia wykonalności całości lub części tytułu wykonawczego. Najczęstsze przypadki, w których znajduje ono zastosowanie, to: spłacony już dług, umorzenie należności w drodze ugody, upływ terminu przedawnienia, a nawet sytuacja, w której wyrok został wydany na podstawie nieprawdziwych danych. Niezwykle ważne jest, aby do pozwu dołączyć stosowne dowody - potwierdzenia przelewów, korespondencję z wierzycielem czy dokumenty ugodowe.

Istotnym atutem powództwa przeciwegzekucyjnego jest to, że sąd może już na etapie wstępnym - w trybie zabezpieczenia - zawiesić czynności komornicze. Dzięki temu dłużnik może zyskać czas na uregulowanie sytuacji i uniknąć nieodwracalnych strat.

Zawarcie ugody z wierzycielem

Zawarcie ugody z wierzycielem bywa niedocenianym, a często najbardziej skutecznym sposobem uniknięcia egzekucji komorniczej. W praktyce wielu wierzycieli zgadza się na negocjacje z dłużnikiem, szczególnie jeśli jest on gotowy na uregulowanie zadłużenia w ratach lub jednorazową wpłatę większej kwoty. Wierzycielowi również zależy na odzyskaniu pieniędzy, a postępowanie komornicze wiąże się dla niego z dodatkowymi kosztami i niepewnością.

Ugoda może zostać zawarta jeszcze przed wszczęciem egzekucji, ale także już po jej rozpoczęciu - wówczas wierzyciel ma prawo cofnąć wniosek egzekucyjny lub zawnioskować o jej zawieszenie. Tego rodzaju porozumienie najlepiej zawrzeć w formie pisemnej, z jasno określonymi warunkami spłaty, harmonogramem i ewentualnymi konsekwencjami braku płatności. Niektóre ugody zawierają również postanowienie o uznaniu długu przez dłużnika, co może mieć znaczenie w razie sporu sądowego, dlatego zawsze warto skonsultować treść takiego dokumentu z prawnikiem.

Zaletą ugody jest to, że pozwala uniknąć stresu związanego z działaniami komornika - nie dochodzi do zajęcia wynagrodzenia, kont czy majątku, co często bywa źródłem problemów w życiu osobistym i zawodowym. Dodatkowo ugoda może poprawić relacje między stronami, co jest szczególnie istotne, gdy wierzycielem jest np. były wspólnik, kontrahent czy członek rodziny.

Zajęcie konta bankowego i małżeństwo w kontekście egzekucji

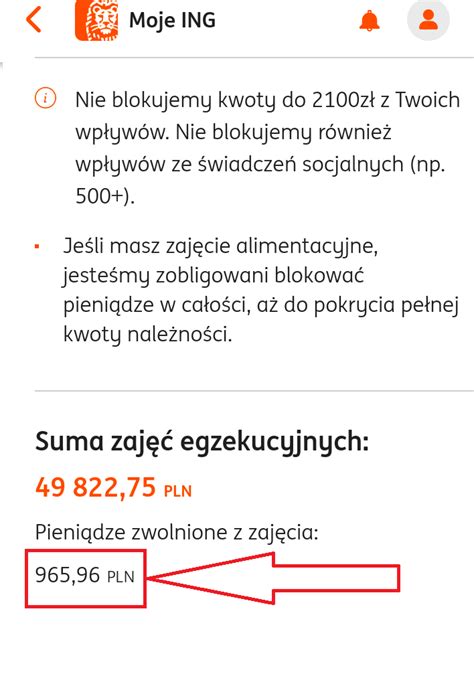

Zajęcie konta bankowego przez komornika to sytuacja, która może zaskoczyć dłużnika w najmniej oczekiwanym momencie. Nagle znikające środki, zablokowany dostęp do konta i brak możliwości opłacenia rachunków to stresująca i często dramatyczna sytuacja. Po pierwsze warto wiedzieć, że bank ma obowiązek przekazać zajęte środki komornikowi do wysokości wskazanej w tytule wykonawczym, ale jednocześnie musi pozostawić na koncie tzw. kwotę wolną od zajęcia. W 2025 roku jest to równowartość 75% minimalnego wynagrodzenia za pracę miesięcznie, jeśli konto jest rachunkiem osoby fizycznej nieprowadzącej działalności gospodarczej. Dla osób prowadzących działalność gospodarcza taka ochrona już nie obowiązuje.

Co może zrobić dłużnik? Przede wszystkim należy skontaktować się z bankiem i komornikiem, by uzyskać informacje o podstawie zajęcia oraz wysokości zadłużenia. Można również złożyć wniosek o ograniczenie egzekucji, jeśli zajęcie konta zagraża bytowi dłużnika lub jego rodziny. Jeżeli środki pochodzą z dochodów wyłączonych spod egzekucji - np. alimentów, świadczeń rodzinnych czy zasiłków - należy niezwłocznie złożyć komornikowi stosowne dokumenty potwierdzające źródło pochodzenia pieniędzy, jak np. zaświadczenia z ZUS czy przelewy z oznaczeniem tytułu. Komornik po ich otrzymaniu powinien niezwłocznie zwolnić zablokowane środki. Warto również zastanowić się nad zmianą rachunku bankowego na konto socjalne, które służy wyłącznie do otrzymywania świadczeń wyłączonych spod egzekucji - w praktyce może to pomóc zabezpieczyć część środków.

Egzekucja komornicza w przypadku małżeństwa może budzić wiele wątpliwości, zwłaszcza jeśli dług został zaciągnięty tylko przez jednego z małżonków. Zgodnie z polskim prawem, jeżeli małżonkowie pozostają we wspólności majątkowej, to ich majątek wspólny może zostać zajęty przez komornika, ale tylko wtedy, gdy tytuł wykonawczy został wydany również przeciwko współmałżonkowi albo został nadany klauzulą wykonalności przeciwko majątkowi wspólnemu. Taka klauzula wymaga jednak odrębnego postępowania, w którym sąd bada, czy dług został zaciągnięty za zgodą drugiego małżonka lub czy dotyczył potrzeb rodziny.

Jeśli natomiast dług jest wyłącznie osobisty i nie był zaciągnięty za zgodą drugiego małżonka, komornik może prowadzić egzekucję wyłącznie z majątku osobistego dłużnika. W przypadku rozdzielności majątkowej sytuacja jest prostsza - egzekucja dotyczy tylko majątku dłużnika. Jednak w praktyce komornicy niejednokrotnie próbują zajmować mienie wspólne, szczególnie jeśli nie są poinformowani o istnieniu rozdzielności majątkowej - dlatego ważne jest przedstawienie odpowiednich dokumentów, takich jak intercyza czy orzeczenie sądu. W razie bezpodstawnego zajęcia majątku wspólnego, współmałżonek może wnieść powództwo przeciwegzekucyjne, domagając się wyłączenia mienia spod egzekucji. Taka sytuacja wymaga jednak szybkiego działania, ponieważ zaniechanie obrony może skutkować utratą wspólnego majątku.

Odpowiedzialność komornika za szkodę wyrządzoną niewłaściwym prowadzeniem egzekucji

Postępowanie egzekucyjne jest postępowaniem sformalizowanym, a jego normy zostały skonstruowane w taki sposób, aby przy współdziałaniu komornika i wierzyciela, zapewnić wierzycielowi zaspokojenie. Jak stwierdził Sąd Najwyższy, organ egzekucyjny ma obowiązek dokonania czynności egzekucyjnej bez nieuzasadnionej zwłoki, przy czym terminem, z upływem którego czynność egzekucyjna powinna być dokonana i pozwalającym uznać ją za dokonaną bez nieuzasadnionej zwłoki, jest termin wynikający z art. 45a ustawy o komornikach sądowych i egzekucji tj. 7 dni od otrzymania wniosku wierzyciela.

Komornik nie ma obowiązku uprzedniego ustalania i sprawdzania ani u dłużnika, ani u poddłużnika (tu: Spółka A.), czy zajmowana wierzytelność istnieje, czy przysługuje dłużnikowi. Ustalenie tej okoliczności następuje w trybie art. 896 § 2 pkt 1 k.p.c.. Nieistnienie wierzytelności w chwili zajęcia powoduje, że zajęcie jest nieskuteczne, ale jako czynność - stanowiąc realizację oznaczonego wniosku wierzyciela - zaistniało. Brak informacji pochodzącej od komornika co do losów wniosku z dnia 12 listopada 2010 r. nie pozwolił G. Sp. z o.o. nie tylko na złożenie nowego wniosku, ale nawet na powzięcie wiadomości, że wskazana przez niego wierzytelność w danej chwili jeszcze nie istniała.

Nie można również przyjąć, jak twierdził komornik, dokonując nieprawidłowej wykładni art. 823 k.p.c., że wynikający z akt komorniczych brak aktywności G. Sp. z o.o. przez okres ponad dwóch lat, to jest w okresie od 12 listopada 2010 r. do dnia 15 listopada 2012 r. prowadził do umorzenia postępowania egzekucyjnego na podstawie art. 823 k.p.c.. Tymczasem, z powołanego przepisu wynika, że skutek w postaci umorzenia postępowania powstaje w następstwie niedopełnienia przez wierzyciela w ciągu roku czynności potrzebnej do dalszego prowadzenia postępowania. Bezczynność wierzyciela istnieje zatem wówczas, gdy jest on zobowiązany do dokonania czynności niezbędnej do dalszego prowadzenia postępowania egzekucyjnego, a obowiązek ten ma podstawę prawną.

Wątpliwości budzi również stanowisko komornika, co do braku związku przyczynowego pomiędzy zaniechaniem zajęcia wierzytelności a szkodą G. Sp. z o.o. W ocenie komornika, związek ten wystąpiłby tylko wówczas, gdyby zaniechano zajęcia wierzytelności istniejącej.

Zaskakujący Sposób Na Wyjście Z Pułapki 🤯

Badanie, czy istnieje związek przyczynowy pomiędzy szkodą a zdarzeniem szkodzącym, przybierającym, jak w sprawie niniejszej postać zaniechania, wymaga przeprowadzenie testu, polegającego na ocenie, z jak dużym prawdopodobieństwem, według zasad wiedzy i oświadczenia życiowego, ukształtowałyby się stosunki faktyczne, gdyby zostało podjęte zaniechane działanie. W niniejszej sprawie w razie podjęcia powinnego działania polegającego na wykonaniu ciążących na komorniku w toku prowadzonej egzekucji obowiązków mogłoby nie dojść do powstania szkody, wobec czego pozew G. Sp. o.o.

tags: #czy #komornik #moze #zaniechac #egzekucji