Czy komornik może zająć czek giro?

Jednym ze sposobów na wypłatę pożyczki jest wypłata środków nie na konto bankowe, a na placówce pocztowej. Dla klientów jest to bardzo wygodna forma i coraz więcej osób decyduje się na pożyczkę na czek giro. Wielu ludzi jeszcze nie miało styczności z takim terminem. Warto uzupełnić swoją wiedzę i mieć świadomość, że są miejsca, gdzie można ubiegać się właśnie o pożyczkę wypłacaną na poczcie.

Czym jest pożyczka na czek giro?

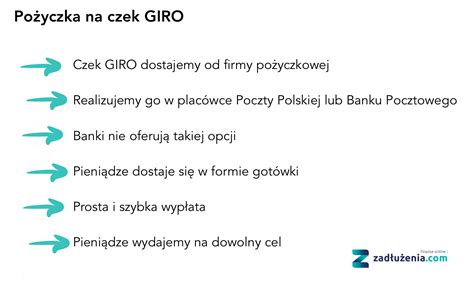

Najważniejszą sprawą jest uświadomienie sobie, czym w ogóle jest pożyczka wypłacana czekiem giro. Czek giro, jest przydatnym narzędziem, gdy nie chcemy, lub nie możemy otrzymać przyznanych nam środków na rachunek bankowy. Ta forma odbioru gotówki odbywa się na poczcie. Jedyne co będzie nam do tego potrzebne to telefon komórkowy, na którym będziemy mogli odebrać sms (w tej formie czek giro jest wysyłany do klienta) i dowód osobisty, aby potwierdzić swoją tożsamość w placówce. Pożyczka z odbiorem na poczcie jest dla wielu osób najprostszą formą uzyskania finansowania.

Dla kogo jest pożyczka na czek giro?

Wiele osób ubiegających się o dodatkowe środki, w pierwszej kolejności skorzysta z pożyczki na czek giro. Największą grupą korzystającą z takiej usługi są osoby starsze. Niektórzy z seniorów nie posiadają własnego rachunku bankowego, co uniemożliwia im uzyskania dodatkowych środków w wielu instytucjach. Właśnie do nich, czyli do ludzi korzystających jedynie z gotówki, kierowana jest taka usługa. Drugą grupą docelową są ci, którym zależy na dyskrecji. W XXI wieku wszystkie nasze transakcje bankowe są monitorowane i odnotowywane w systemie. Wiele osób nie życzy sobie, aby na ich koncie zapamiętane zostało to, że w pewnym momencie byli zmuszeni do skorzystania z usług instytucji pożyczkowej. Pożyczki wypłacane czekiem giro nie zostawiają śladu w naszym banku, ponieważ jeśli środki będziemy chcieli przenieść na konto, będzie to widoczne jako wpłata.

Pożyczki online na czek giro

Coraz więcej firm pozabankowych ma w ofercie pożyczki z odbiorem na poczcie. Ta coraz bardziej popularna metoda wypłaty środków ma coraz więcej zwolenników. Wiele osób również chciałoby się dowiedzieć, jak wnioskować o taki produkt. Dlatego przedstawimy kilka prostych kroków, potrzebnych do tego, aby skorzystać z pożyczki wypłacanej czekiem giro:

- Znajdź firmę udzielającą takiego finansowania. To najważniejszy punkt, od niego zależą wszystkie dalsze kroki. W dobie dostępu do internetu możemy łatwo zweryfikować to, czy dana firma ma w ofercie taką usługę i czy odpowiada nam produkt, jaki ona oferuje.

- Złóż wniosek na odpowiednią kwotę, wybierając odbiór środków na poczcie. To jak będzie wyglądał drugi krok, zależy, od którego pożyczkodawcy wybierzemy. W wielu firmach wnioskowanie o pożyczkę jest banalnie proste. Śmiem twierdzić, że firmy prześcigają się w szybkości procesu wnioskowania. Zwróćmy szczególną uwagę na ustalenie metody wypłaty pieniędzy. Domyślnym sposobem w większości przypadków będzie oczywiście przelew na rachunek. My natomiast musimy wskazać, że chcemy wypłacić kwotę na poczcie.

- Poczekaj na wynik weryfikacji. Ten krok jest niezależny od tego, czy to jest pożyczka na czek giro, czy tradycyjne finansowanie z wypłatą na konto. Instytucja, do której się zwracamy, dogłębnie przeanalizuje nasz wniosek i przedstawi nam swoją decyzję. Jeśli będzie ona pozytywna, przejdziemy do kolejnego kroku.

- Oczekuj na czek giro. W przypadku pozytywnej weryfikacji pozostanie nam tylko czekanie na upragniony kod, który będzie uprawniał nas do odbioru środków. Czek giro jest dostarczany w znakomitej większości, jak nie zawsze, w formie SMS-a. Możemy jednak trafić na sytuację, że dostarczy go nam kurier do domu.

- Wypłać środki na poczcie. To jest najprzyjemniejszy etap wnioskowania o pożyczkę z odbiorem na poczcie. Jak dostaniemy czek giro, od razu możemy udać się na dowolną placówkę poczty polskiej i go zrealizować. Oprócz czeku giro, potrzebny nam już będzie tylko dowód osobisty. Na jego podstawie pracownik poczty dokona weryfikacji i będzie mógł wypłacić nam środki.

Pożyczka z komornikiem na czek giro

Czy będąc osobą zadłużoną, mogę się ubiegać o pożyczkę wypłacaną czekiem giro? To jest jedno z najczęściej zadawanych pytań, jeśli mówimy o takim produkcie. Odpowiedź nie powinna nikogo zaskoczyć, brzmi ona „to zależy”. W pierwszej kolejności zasady udzielania finansowania ustala firma, która je oferuje. Niektóre instytucje są bardziej liberalne w temacie zdolności kredytowej, a inne bardziej surowe dla potencjalnych klientów. Na polskim rynku nie ma legalnie działającej firmy, która nie sprawdza żadnej z głównych baz informacji kredytowej i gospodarczej. Jednak są instytucje, które dopuszczają klientów z negatywnymi wpisami BIK czy KRD. Dlatego w pierwszej kolejności powinniśmy dowiedzieć się, jakie są dokładne warunki udzielania pożyczek z wypłatą na poczcie przez danego pożyczkodawcę.

W przypadku zajęć komorniczych najważniejszą informacją jest to, z jakiego powodu komornik zajął nasze konto i w jakim rejestrze jest to odnotowane. Samo w sobie zajęcie komornicze nie musi skutkować wpisem do każdego z rejestrów dłużników. Jeśli zajęcie komornicze jest spowodowane wyrokiem sądu w sprawie niezwiązanej z żadną z baz, pożyczka na czek giro będzie odpowiednim rozwiązaniem. Pozwoli ona uniknąć zajęcia danej kwoty przez wierzyciela.

Ważne! Pieniądze uzyskane w ten sposób, choć początkowo mogą wydawać się “ukryte”, bardzo szybko stają się widoczne i zajmowalne przez komornika, prowadząc często do pogłębienia problemów zamiast ich rozwiązania. Zamiast szukać ryzykownych, omijających prawo sposobów na zdobycie gotówki, znacznie lepszym rozwiązaniem może być sprawdzenie legalności samego postępowania egzekucyjnego, zwłaszcza jeśli o długu czy komorniku dowiedziałeś się nagle, bez wcześniejszych pism z sądu.

Komornik, który zajmuje konto bankowe, może zająć środki uzyskane w ramach pożyczki. Oznacza to, że pożyczka udzielana przez internet niestety nie jest zwolniona od zajęcia komorniczego. Jedynym ograniczeniem nałożonym na tego funkcjonariusza jest konieczność pozostawienia dłużnikowi kwoty w wysokości 75% miesięcznego minimalnego wynagrodzenia za pracę. Wszystkie procedury mogą zostać dokonane poprzez system OGNIVO, a co najważniejsze - komornik musi zostać poinformowany przez bank o każdej sumie, która wpłynie na konto dłużnika.

Środki zajęte przez komornika są wykorzystywane na pokrycie zobowiązań dłużnika. Natomiast sama pożyczka musi być spłacona, przez osobę ją zaciągają, czyli w tym przypadku obowiązek przypada dla dłużnika. Komornik posiada niezbędne narzędzia, które umożliwiają mu łatwo i szybko ustalić, czy dłużnik otworzył nowe konto bankowe. Sposobem na to, by rzeczywiście uniknąć zajęcia pożyczki przez komornika, jest wnioskowanie o pożyczkę, w której wypłata następuje w innym trybie, niż przelewem na konto. Może to być pożyczka z obsługą domową (np. w Provident) lub pożyczka wypłacana na poczcie. Pieniądze otrzyma się wtedy w gotówce i będzie można ominąć zajęcie komornicze. Niskie będzie jednak prawdopodobieństwo tego, że pożyczkodawca pozytywnie rozpatrzy wniosek dłużnika, gdyż wskazane firmy dużą wagę przykładają do wiarygodności kredytowej wnioskodawców.

Darmowa pożyczka na czek giro

Tu również wszystko zależy od firmy udzielającej nam pożyczki z odbiorem na poczcie. Instytucje pozabankowe udzielające pożyczek cechują się tym, że koszty, których żądają, są często dużo wyższe od kosztów, jakie zapłacimy w banku. Warto mieć na oku natomiast różne promocje. Na przykład to, że dana firma może oferować np. darmową pierwszą pożyczkę. Jest jednak jeden stały koszt, jaki zawsze poniesiemy, decydując się na pożyczkę z odbiorem na poczcie. Jest to opłata w granicach 13-14 zł, którą klient musi uregulować, decydując się na taką metodę wypłaty. Zwykle jest ona doliczana do naszej spłaty np. do pierwszej raty. Więc jeśli bierzemy pod uwagę tę opłatę, to musimy stwierdzić, że darmowa pożyczka na czek giro nie istnieje. Natomiast dla wielu klientów sprawą o wiele bardziej wartościową jest dyskrecja i wygoda, jaką daje im odbiór środków na dowolnej placówce poczty polskiej, lub banku pocztowego, niż opłata wysokości maksymalnie 14 zł.

Pożyczka na czek giro - podsumowanie

Odbiór środków na poczcie przez czek giro jest dedykowany osobom, które cenią sobie wygodę i dyskrecję. Pożyczka z odbiorem na poczcie sprawia, że ta transakcja jest zapisana jedynie w systemie pożyczkodawcy, który oczywiście nie może przekazywać takich informacji dalej. W historii naszego rachunku bankowego nie znajdziemy o tym ani słowa. Jest to również odpowiedni sposób otrzymania środków dla ludzi, którzy nie korzystają z rachunku bankowego z różnych przyczyn. Być może są już w wieku, w którym jest on w ogóle nie potrzebny, lub konto jest zajęte przez komornika i blokuje on wszelkie wpływy na nie.

Rachunki bankowe dłużników komornicy z łatwością mogą namierzyć w systemie OGNIVO, czyli narzędziu stworzonym przez Krajową Izbę Rozliczeniową w roku 2007. Dzięki niemu komornik jest w stanie zająć rachunek bankowy już po kilku godzinach. OGNIVO obejmuje zarówno banki komercyjne, spółdzielcze oraz tzw. SKOK-i.

Czy wobec tego możliwe jest w ogóle posiadane konta, którego komornik nie byłby w stanie zająć? Owszem. Komornik nie ma prawa i narzędzi do zajmowania rachunków w zagranicznych bankach, które nie posiadają oddziałów w naszych kraju. OGNIVO nie widzi np. kont założonych w systemie Revolut, umożliwiającym zarządzanie wirtualną kartą wielowalutową, który jest bardzo popularny wśród osób często podróżujących. Komornik nie zajmie też tzw. kont socjalnych, oferowanych przez niektóre banki (najczęściej są one zupełne darmowe). Wyżej wymienione świadczenia mogą oczywiście również trafiać na zwykłe rachunki bankowe, jednak w takich przypadkach istnieje prawdopodobieństwo, że komornik omyłkowo przejmie środki wolne od zajęcia. Ich odzyskanie w takich okolicznościach jest formalnością, ale odpowiednie procedury mogą okazać się czasochłonne.

Jakie opłaty pobiera komornik? Jak działają komornicy?

W Polsce pożyczki wypłacane w formie czeku giro są rzadkie i niestandardowe, a co ważniejsze, niosą za sobą ogromne ryzyko dla osób z komornikiem. Komornik działa na podstawie tytułu wykonawczego (np. wyroku sądu z klauzulą wykonalności) i ma prawo zająć środki dłużnika z różnych źródeł. Zgodnie z art. 814 § 1 Kodeksu Postępowania Cywilnego komornik dokonuje zajęcia poprzez spisanie protokołu, a zajęta gotówka zostaje złożona do depozytu sądowego. Każda legalna umowa pożyczki jest rejestrowana. Pożyczkodawca raportuje dane do BIK, a w przypadku niespłacenia zobowiązania - również do rejestrów dłużników. Celowe zatajanie dochodów lub ukrywanie majątku przed komornikiem może skutkować poważnymi konsekwencjami prawnymi.

Bardzo wysokie koszty i spirala zadłużenia: Jeśli znajdziesz instytucję, która rzeczywiście oferuje pożyczki na czek giro osobom z komornikiem, możesz być pewien, że koszty takiej pożyczki będą astronomicznie wysokie. Ryzyko braku spłaty ze strony dłużnika z komornikiem jest ogromne, więc pożyczkodawcy “rekompensują” je sobie wygórowanym oprocentowaniem, prowizjami i innymi opłatami. Zaciągając taką pożyczkę, pakujesz się w jeszcze większe długi, tworząc pułapkę finansową, z której trudno się wydostać.

Ryzyko oszustwa i nieuczciwych praktyk: Jak wspomniano, rynek pożyczek na czek giro dla zadłużonych to możliwe ryzyko braku wypłaty. Brak ochrony prawnej: Pożyczając pieniądze od niestandardowych, niekontrolowanych instytucji, masz znacznie mniejszą ochronę prawną niż w przypadku pożyczek od banków czy licencjonowanych firm pożyczkowych podlegających nadzorowi (np. KNF).

Zamiast szukać ryzykownych i potencjalnie szkodliwych sposobów na zdobycie gotówki, osoba z komornikiem powinna skoncentrować się na rozwiązaniu problemu u źródła, czyli na uporaniu się z samym długiem i egzekucją. Analiza sytuacji finansowej: Dokładne przeanalizowanie wszystkich długów, dochodów i wydatków. Negocjacje z wierzycielami: Próba dogadania się z wierzycielami na spłatę długu w ratach, zawieszenie egzekucji w zamian za dobrowolne wpłaty.

Sprawdzenie legalności egzekucji: To często najskuteczniejsze, choć procesowo wymagające, rozwiązanie. Komornik działa bezprawnie? To kluczowa informacja dla każdego, kto dowiedział się o komorniku “znikąd”, bez otrzymywania wcześniej żadnych pism z sądu dotyczących długu czy nakazu zapłaty. Bardzo częstą przyczyną bezprawnej egzekucji jest nieprawidłowe doręczenie korespondencji sądowej na etapie postępowania, które doprowadziło do wydania tytułu wykonawczego.

Dłużnik ma prawo do rzetelnego procesu i wiedzy o toczących się przeciwko niemu postępowaniach. Jeśli sąd wysyłał pisma na nieaktualny adres, doręczenie było wadliwe. W takim przypadku można złożyć do sądu wniosek o prawidłowe doręczenie tytułu egzekucyjnego (np. nakazu zapłaty) wraz ze środkiem zaskarżenia (np. sprzeciwem lub zarzutami). Po skutecznym złożeniu takiego wniosku, sąd doręczy Ci wadliwie doręczone pismo (np. nakaz zapłaty) na Twój aktualny, prawidłowy adres. Od dnia prawidłowego doręczenia biegnie termin na złożenie stosownego środka zaskarżenia (np. 14 dni na sprzeciw). Jeśli złożysz sprzeciw/zarzuty w terminie i w sposób prawidłowy, nakaz zapłaty (lub inny tytuł egzekucyjny) traci moc w zaskarżonej części, a sprawa wróci do sądu do ponownego rozpoznania.

Dlatego też, zamiast ryzykować pożyczką na czek giro, zdecydowanie warto skonsultować swoją sprawę z prawnikiem specjalizującym się w sprawach komorniczych. Kancelarie prawne zajmują się pomocą zadłużonym w takich sytuacjach. Specjaliści potrafią ocenić, czy w Twojej sprawie doszło do nieprawidłowego doręczenia, przygotować niezbędne pisma procesowe i poprowadzić sprawę tak, aby maksymalnie zwiększyć szansę na umorzenie egzekucji i odzyskanie pieniędzy.

Pożyczki na czek GIRO mają swoje specyficzne zalety, które w określonych sytuacjach mogą być przydatne. Brak wymogu posiadania konta bankowego ułatwia dostęp osobom wykluczonym z systemu bankowego. Szybka wypłata gotówki bez konieczności czekania na transfer bankowy oznacza, że pieniądze możesz mieć w ręku nawet tego samego dnia. Wysoka dyskrecja - pieniądze odbierane bezpośrednio na poczcie nie zostawiają śladu na wyciągu z konta. Wady tej formy finansowania są jednak znaczące. Koszty pożyczki są wyższe niż przy standardowych chwilówkach na konto - doliczana jest opłata za przekaz pocztowy, a samo oprocentowanie często jest wyższe ze względu na “niszowość” produktu. Ograniczony czas ważności czeku (typowo 5-10 dni) oznacza, że musisz szybko zrealizować czek GIRO.

W przypadku osób z komornikiem wady są jeszcze poważniejsze. Ryzyko utraty płynności jest realne - otrzymane pieniądze stają się Twoim majątkiem i mogą zostać zajęte. Spirala zadłużenia przy zaciąganiu kolejnych pożyczek na spłatę starych zobowiązań to klasyczna pułapka, która pogarsza sytuację finansową.

Pożyczki konsolidacyjne pozwalają połączyć kilka długów w jedną ratę, co może obniżyć łączny koszt finansowania i uprościć zarządzanie spłatami; kredyt konsolidacyjny jako narzędzie porządkowania zadłużenia wymaga jednak spełnienia określonych warunków. Problem w tym, że przy aktywnej egzekucji komorniczej dostęp do kredytu konsolidacyjnego - zarówno w bankach, jak i firmach pozabankowych - jest znacznie utrudniony. Pozabankowe pożyczki dla osób zadłużonych (bez czeku GIRO) istnieją na rynku, ale oferują zwykle mniejsze kwoty przy znacznie wyższych kosztach. Często wymagają dodatkowego zabezpieczenia - zastawu na samochodzie, poręczyciela z dobrą historią lub nawet hipoteki. Upadłość konsumencka - po zmianach prawnych z 2019 roku stała się łatwiej dostępna.

Pożyczki z komornikiem na czek GIRO nie są magicznym rozwiązaniem problemów finansowych. Czek GIRO to tylko forma wypłaty - nie zmienia ona faktu, że firmy pożyczkowe sprawdzają zdolność kredytową, a komornik ma wiele narzędzi do egzekucji długów. Jeśli zmagasz się z wieloma zobowiązaniami, zamiast szukać kolejnej pożyczki rozważ kontakt z doradcą zadłużeniowym lub negocjacje bezpośrednio z wierzycielami. Otrzymane pieniądze stają się Twoim majątkiem i komornik może egzekwować dług z innych składników - wynagrodzenia, ruchomości czy nawet gotówki w domu.

Typowy okres ważności czeku GIRO to 5-10 dni kalendarzowych od momentu wygenerowania dokumentu przez firmę pożyczkową. Po tym czasie kod wygasa.

Banki nie oferują wypłaty kredytów konsumenckich w formie czeku GIRO. To domena wyłącznie firm pozabankowych.

Opłata za przekaz pocztowy wynosi zazwyczaj 10-20 zł, zależnie od kwoty pożyczki.

Legalne firmy pożyczkowe zawsze przeprowadzają jakąś formę weryfikacji - to wymóg prawny. Hasło „bez BIK/bez KRD” oznacza zwykle łagodniejsze podejście do negatywnych wpisów, nie całkowity brak sprawdzania baz.

Tak, to standardowy model działania. Wniosek składasz przez internet (formularz na stronie lub pożyczki online), a po pozytywnej decyzji otrzymujesz kod do realizacji w dowolnej placówce Poczty Polskiej.

Twoje szanse na uzyskanie pożyczki są znacznie większe niż osób z komornikiem. Wiele firm pozabankowych specjalizuje się w obsłudze klientów ze złą historią kredytową, oferując pożyczki na przejrzystych zasadach - choć z wyższym oprocentowaniem.

Zajęcie konta bankowego przez komornika znacząco ogranicza Twoją zdolność kredytową i dla wielu instytucji jest sygnałem wysokiego ryzyka. Zdarzenie to zwykle zamyka drogę do klasycznego kredytu, ale nie oznacza całkowitego braku możliwości uzyskania finansowania. Wiele banków nie udziela w tym czasie kredytów takim dłużnikom lub żąda przedstawienia dodatkowego zabezpieczeń np. poręczenia innej osoby posiadającej wysoką zdolność kredytową.

Kredyt z komornikiem nie oznacza więc specjalnego rodzaju kredytu „dla zadłużonych”, ale opisuje próbę uzyskania finansowania w sytuacji, kiedy trwa wobec Ciebie egzekucja komornicza. W praktyce oznacza to bardzo ograniczone możliwości zaciągania zobowiązań finansowych, a ewentualne alternatywy (np. pożyczka pozabankowa, finansowanie pod zastaw) zależą od szczegółowych okoliczności i oceny ryzyka przez firmę pożyczkową.

Jeśli zmagasz się z postępowaniem komorniczym i szukasz alternatywy dla kredytu, do dyspozycji masz kilka możliwości, ale większość z nich wymaga ostrożności i dokładnej analizy kosztów. Pożyczki pod zastaw (np. samochodu) - to rozwiązanie, które nie opiera się na zdolności kredytowej, ale na wartości zabezpieczenia. Zastanów się głęboko, jeśli zabezpieczeniem ma być jedyna nieruchomość, w której mieszkasz.

Pożyczki pozabankowe dla osób z komornikiem oferowane są na zupełnie innych zasadach niż klasyczne kredyty bankowe. Instytucje pożyczkowe, które decydują się udzielać finansowania osób w tak trudnej sytuacji, akceptują bardzo wysoki poziom ryzyka, dlatego warunki finansowania są zwykle bardziej wymagające i kosztowne. Najważniejsze zasady udzielania pożyczek osobom z komornikiem: Brak pełnej weryfikacji zdolności kredytowej (ale nie brak weryfikacji w ogóle) - firmy pozabankowe mogą nie weryfikować rejestrów BIK tak szczegółowo jak banki. Sprawdzają jednak pozostałe bazy BIG (np. KRD, ERIF, BIG InfoMonitor), oceniają wysokość i stabilność dochodów i mogą poprosić o dokumenty potwierdzające wpływy.

Niższe kwoty i krótsze okresy spłaty - pożyczki dla osób z zajęciem komorniczym zwykle są ograniczone do: kilkuset lub kilku tysięcy złotych (chwilówki), kilkunastu tysięcy złotych (pożyczki ratalne, często tylko z zabezpieczeniem). W przypadku chwilówek okres spłaty może wynosić do 2 miesięcy. Wyższe koszty finansowania - z uwagi na wysokie ryzyko niespłacenia zobowiązania firmy pożyczkowe oferują wyższe RRSO, pobierają opłaty przygotowawcze, mogą doliczać prowizje za udzielenie finansowania. To sprawia, że pożyczka pozabankowa może być znaczącym obciążeniem dla domowego budżetu.

Wymagane zabezpieczenie - w wielu przypadkach pożyczkę z komornikiem można uzyskać tylko pod zastaw, np.: samochodu, nieruchomości lub innych składników majątku o wysokiej wartości i płynności na rynku wtórnym. Dzięki temu firma pozabankowa ogranicza swoje ryzyko, a zarazem kwota pożyczki może być wyższa. Wymóg udokumentowania dochodu - komornik zajmuje część wynagrodzenia, ale pozostałe środki nadal mogą stanowić podstawę oceny zdolności kredytowej. Pożyczkodawca może wymagać przedstawienia np. zaświadczenia o zarobkach i zatrudnieniu, wyciągu z konta bankowego lub deklaracji podatkowej za rok poprzedni z potwierdzeniem przyjęcia jej przez urząd skarbowy. Dochód po potrąceniach komorniczych i pozostałych kosztach stałych musi wystarczyć na spłatę potencjalnych rat.

Pożyczki dla zadłużonych z komornikiem mogą być udzielane online. W mniej skomplikowanych sytuacjach pieniądze mogą być przekazane na Twój rachunek bankowy w ciągu kilkunastu minut od złożenia wniosku. Jeśli zamiast przelewu na konto wolisz gotówkę „do ręki”, to w niektórych firmach możesz skorzystać z: pożyczki wypłacanej przedstawiciela firmy pozabankowej w domu - pieniądze dostarczane są pod wskazany adres. Niestety wiąże się to z wyższymi kosztami niż w przypadku pożyczki online; pożyczki na czek Giro - pieniądze możesz wypłacić w placówce pocztowej po okazaniu ważnego dowodu osobistego.

Pamiętaj, że nowe zobowiązanie musisz spłacać zgodnie z warunkami umowy. Dlatego wybór pożyczki na spłatę zadłużeń komorniczych warto poprzedzić szczegółową analizą ofert. Oprócz samych kosztów sprawdź m.in. renomę firmy pożyczkowej, listę wymaganych dokumentów, czas potrzebny na weryfikację wniosku i wypłatę środków oraz możliwość otrzymania pieniędzy „do ręki”.

Kiedy widzisz, że problem ze spłatą zadłużenia zaczyna zmierzać w kierunku egzekucji komorniczej, najgorsze, co możesz zrobić, to biernie czekać. W takim momencie masz jeszcze wpływ na dalszy przebieg sprawy i możesz uniknąć wielu kosztów. Oto, czego absolutnie nie warto robić:

- Nie ignoruj pism od wierzyciela lub sądu - każde pismo lub wiadomość (wezwanie do zapłaty, nakaz zapłaty, zawiadomienie o wszczęciu postępowania) wymaga reakcji. Brak odpowiedzi powoduje, że sprawa przesuwa się w kierunku postępowania sądowego i egzekucji komorniczej.

- Nie ukrywaj się przed wierzycielem - unikanie kontaktu tylko przyspiesza skierowanie sprawy do egzekucji. W wielu przypadkach wierzyciel jest gotowy negocjować, rozłożyć dług na raty lub zawiesić naliczanie niektórych kosztów, ale tylko jeśli z nim współpracujesz.

- Nie zaciągaj kolejnych pożyczek „na szybko” - pożyczka zaciągana bez namysłu i bez realnej zdolności do spłaty, często prowadzi do pogłębienia spirali zadłużenia i jeszcze większych problemów. Zanim weźmiesz jakiekolwiek dodatkowe zobowiązanie, upewnij się, że masz realny plan na jego spłatę.

- Nie przelewaj środków na cudze konta, aby „ukryć pieniądze” - to nieskuteczne i ryzykowne. Komornik ma narzędzia, aby odnaleźć Twoje rachunki, a takie działania mogą być traktowane jako próba udaremnienia egzekucji (co tylko pogorszy Twoją sytuację).

- Nie pozbywaj się majątku na ostatnią chwilę - sprzedaż lub darowizna może być uznana za czynność dokonaną z pokrzywdzeniem wierzyciela. W praktyce sąd może ją unieważnić nawet do 5 lat wstecz.

- Nie licz, że problem rozwiąże się sam - dług nie zniknie z czasem a do tego będzie narastać o odsetki i koszty egzekucyjne.

- Nie podejmuj decyzji emocjonalnie - strach i presja mogą skłaniać Cię do działań na skróty, które tylko pogarszają sytuację (np. zaciągania drogich pożyczek czy blokowania numerów wierzycieli). Przeanalizuj fakty i skorzystaj z pomocy specjalistów.

Jeśli jesteś w trakcie egzekucji komornicznej, musisz wiedzieć jedno: nie dostaniesz kredytu, bo egzekucja znacząco obniża Twoją zdolność kredytową. Dla banku to sygnał, że Twoje finanse wymknęły się spod kontroli. Nie oznacza to jednak, że jesteś bez wyjścia. Możesz skorzystać z pożyczek pozabankowych albo finansowania pod zastaw, choć musisz liczyć się z wyższymi kosztami i niższymi kwotami finansowania. To jednak rozwiązania, które wymagają szczególnej ostrożności, bo łatwo mogą Cię wpędzić w jeszcze większe kłopoty.

W żadnym banku nie dostaniesz kredytu z komornikiem. Banki nie udzielają kredytów osobom i podmiotom, wobec których prowadzona jest egzekucja komornicza. Wynika to z obowiązujących przepisów, a także ze zbyt wysokiego ryzyka związanego z taką czynnością. Wyjściem z takiej sytuacji mogą być pożyczki z komornikiem oferowane przez sektor pozabankowy.

Aktywna egzekucja komornicza automatycznie obniża zdolność kredytową do minimum, niezależnie od wysokości zarobków. Banki traktują zajęcie komornicze jako sygnał bardzo wysokiego ryzyka, dlatego osoba z komornikiem nie może mieć wysokiej zdolności kredytowej - nawet jeśli jej dochody są wysokie. Dopiero po zakończeniu egzekucji i uregulowaniu zadłużenia zdolność kredytowa może stopniowo wracać.

W takiej sytuacji warto zwrócić się z pomocą do bliskich. Jeśli jest to niemożliwe, to niektóre instytucje pożyczkowe oferują tzw. pożyczki z komornikiem. Pamiętaj jednak, że takie zobowiązanie również trzeba spłacić zgodnie z zasadami określonymi w umowie.

Najczęściej pieniądze na spłatę komornika możesz pozyskać w firmach pozabankowych, które oferują pożyczki ratalne lub chwilówki osobom z zajęciem komorniczym. Musisz jednak liczyć się z wyższymi kosztami, niższymi kwotami i koniecznością udokumentowania dochodu.

Zajęcie komornicze to problem, który dotyka coraz większej liczby osób. Komornik prowadzący postępowanie ma prawo zablokować Twoje konto bankowe i/lub zająć Twoje wynagrodzenie. I choć przysługuje Ci kwota wolna od zajęcia, środki te często nie wystarczają na pokrycie codziennych wydatków. Znalezienie się w takiej sytuacji finansowej praktycznie zamyka Ci szansę na kredyt w banku.

Wiele firm pozabankowych stosuje łagodniejszą formę weryfikacji. Mimo że, podobnie jak banki, mają obowiązek sprawdzać bazy dłużników, często podchodzą do oceny ryzyka bardziej liberalnie. Możliwość uzyskania pożyczki pojawia się w instytucjach, które stosują własne, mniej restrykcyjne modele oceny ryzyka. Każdy wniosek jest rozpatrywany indywidualnie, a pożyczkodawca musi precyzyjnie oszacować ryzyko. Aby to zrobić, bierze pod uwagę szereg czynników i prosi o dokumenty, które je potwierdzają.

Wysokość kwoty wolnej od zajęcia: to kluczowy element analizy. Pożyczkodawca musi wiedzieć, ile pieniędzy realnie pozostaje Ci do dyspozycji.

Wysokość i rodzaj istniejącego zadłużenia: inaczej traktowany jest niewielki, jednorazowy dług (np. zaległość w opłatach za media), a inaczej wieloletnie zadłużenie.

Historia w bazach dłużników: firma sprawdzi nie tylko sam fakt istnienia wpisu, ale także jego charakter.

Aby zweryfikować powyższe informacje i zabezpieczyć swoje interesy, firma pożyczkowa ma prawo poprosić Cię o przedstawienie konkretnych dokumentów.

Firmy gotowe ponieść wyższe ryzyko często zabezpieczają się na inne sposoby. Zamiast standardowej pożyczki (takiej jak typowe chwilówki online, o które przy aktywnym zajęciu będzie już bardzo trudno), możesz spotkać się z ofertami opartymi na dodatkowych mechanizmach.

Poręczenie: To rozwiązanie, w którym inna osoba (gwarant) z dobrą historią kredytową i stabilnymi dochodami poręcza za Twój dług. Zobowiązuje się ona do spłaty pożyczki, jeśli Ty przestaniesz to robić.

Pożyczka pod zastaw: W tym przypadku zabezpieczeniem pożyczki jest wartościowy przedmiot, najczęściej samochód. W umowie (przewłaszczenie na zabezpieczenie) zgadzasz się, że w razie braku spłaty, pożyczkodawca ma prawo przejąć zastawiony przedmiot na własność. To rozwiązanie jest bardzo ryzykowne i powinno być traktowane jako absolutna ostateczność.

Określenie "na oświadczenie" oznacza po prostu uproszczoną formę weryfikacji, która nie wymaga papierowego zaświadczenia od pracodawcy. Oprócz ofert od zweryfikowanych instytucji pożyczkowych, w internecie możesz również natrafić na propozycje pochodzące z innych źródeł.

Pożyczki społecznościowe (social lending): są to platformy, gdzie prywatni inwestorzy pożyczają pieniądze innym osobom.

Pożyczki prywatne z ogłoszeń: to najbardziej ryzykowna opcja. Oferty na portalach ogłoszeniowych i w mediach społecznościowych pochodzą od osób, które nie podlegają żadnym regulacjom.

Gdy zaczniesz poszukiwania, trafisz na różne typy ofert. Trafiasz na stronę firmy X, która jako główny produkt oferuje pożyczki z poręczycielem. Dzięki naszemu poradnikowi już wiesz, że to realna opcja dla osób z komornikiem, ponieważ ryzyko dla pożyczkodawcy jest mniejsze. Zanim jednak złożysz wniosek, zadajesz sobie kluczowe pytanie zgodne z naszym ostrzeżeniem: "Czy chcę obarczać bliską mi osobę tak ogromnym ryzykiem?".

Firma Y reklamuje się hasłem "Gotówka bez zaświadczeń!". To zapala Ci czerwoną lampkę. Wiesz już, że to często marketingowy skrót myślowy. Wchodzisz w regulamin i sekcję FAQ na stronie pożyczkodawcy i znajdujesz potwierdzenie: firma faktycznie nie wymaga dokumentu od pracodawcy, ale weryfikuje dochód za pomocą zautomatyzowanej analizy Twojego konta bankowego.

Najpopularniejszym rozwiązaniem jest pożyczka na czek GIRO. To specjalny rodzaj przekazu pieniężnego, który pozwala odebrać gotówkę w dowolnej placówce Poczty Polskiej lub Banku Pocztowego po okazaniu dowodu tożsamości.

Samodzielne wyszukiwanie w internecie: to podstawowa metoda, ale wymaga dużej czujności. Używaj precyzyjnych fraz, takich jak "pożyczka z gwarantem dla zadłużonych" lub "pożyczka pozabankowa z komornikiem". Analizując wyniki, zwracaj uwagę na to, czy strona pożyczkodawcy wygląda profesjonalnie i czy łatwo można na niej znaleźć dane firmy oraz wzór umowy.

Analiza ofert firm specjalizujących się w trudnych przypadkach: podczas wyszukiwania prawdopodobnie trafisz na instytucje, które w swojej komunikacji marketingowej otwarcie kierują ofertę do osób z negatywną historią kredytową. To może być dla Ciebie ważny sygnał, że dana firma stosuje bardziej liberalne zasady oceny ryzyka.

Pomoc sprawdzonych pośredników kredytowych: możesz rozważyć wsparcie profesjonalnego pośrednika, który ma rozeznanie w rynku produktów dla osób zadłużonych. Pamiętaj jednak, aby wybierać tylko tych z dobrą reputacją i sprawdzonym modelem działania.

Pamiętaj, że niezależnie od metody poszukiwań, Twoim obowiązkiem jest zawsze przeprowadzenie ostatecznej, samodzielnej weryfikacji wiarygodności pożyczkodawcy.

Pamiętaj, że pożyczki dla osób z komornikiem są zazwyczaj znacznie droższe niż standardowe oferty. Wynika to z faktu, że firmy pożyczkowe ponoszą większe ryzyko, które rekompensują sobie wyższymi opłatami.

Wszystkie te elementy sumuje wskaźnik RRSO (Rzeczywista Roczna Stopa Oprocentowania). Zaciągnięcie kolejnego zobowiązania, zwłaszcza w trudnej sytuacji, powinno być absolutną ostatecznością.

Negocjacje z wierzycielami: spróbuj negocjować warunki spłaty, np. rozłożenie długu na raty lub odroczenie terminu płatności.

Porozumienie z komornikiem: warto wiedzieć, że z komornikiem również można rozmawiać. Pożyczka pozabankowa może wydawać się ostatnią szansą na podreperowanie budżetu. Aby nie stała się pułapką, która pogłębi Twoje problemy, wykonaj dwa proste kroki: po pierwsze, sprawdź, czy pożyczkodawca działa legalnie. Pamiętaj, że zaciągnięcie kolejnej pożyczki w tak trudnej sytuacji powinno być absolutną ostatecznością. Zanim podejmiesz ten krok, rozważ przedstawione alternatywy lub skontaktuj się z profesjonalnym doradcą ds. zadłużenia.

tags: #czy #komornik #mze #zabrac #pieniadze #z