Czy komornik może zająć najniższą emeryturę?

W Polsce, gdzie liczba seniorów nieustannie rośnie, kwestia finansowej stabilności osób w podeszłym wieku jest szczególnie ważna. Wielu emerytów zastanawia się, jaka część z ich świadczeń może zostać przejęta przez wierzycieli. Kwestia ta wywołuje niepewność i strach przed utratą środków do życia.

Pytanie - ile komornik może zabrać z emerytury - jest więc aktualne i szczególnie ważne dla tych, którzy są obciążeni długami. Co ze świadczeniami dodatkowymi, czyli popularną 13. i 14.? Czy komornik może zająć całą emeryturę z konta bankowego? Zagadnienia te budzą wiele wątpliwości wśród seniorów, którzy obawiają się o swoje finanse.

W świetle obowiązujących przepisów często pojawiającym się pytaniem jest - czy komornik może zająć emeryturę z konta bankowego. Odpowiedź brzmi: tak, ale istnieją określone przez prawo limity ochronne. Zasadniczo z całej emerytury można zabrać należności, lecz pewna część świadczenia podlega zabezpieczeniu.

Jeśli wpływy seniorów nie przekraczają 75% minimalnego wynagrodzenia za pracę, nie mogą zostać poddane egzekucji. Jeśli jednak świadczenia przekraczają ten próg, możliwe jest potrącenie, ale nie więcej niż 25% nadwyżkowej kwoty. Ochronie podlegają także świadczenia szczególne na koncie bankowym, których wierzyciele nie mogą zabrać. Należy do nich m.in. dodatek pielęgnacyjny.

Istotnym aspektem jest również fakt, że cały limit potrąceń może ulec zmianie. Wszystko zależy od aktualnych przepisów oraz interpretacji indywidualnych przypadków przez sądy.

Podstawy prawne egzekucji komorniczej z emerytury

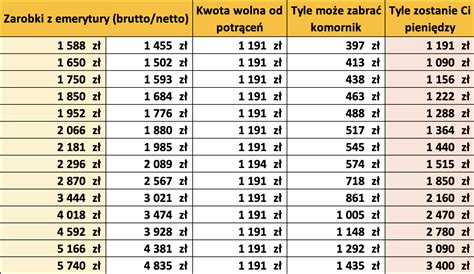

Podstawy prawne egzekucji komorniczej z emerytury są jasno określone w polskim prawie. Przede wszystkim, zgodnie z przepisami, komornik może prowadzić egzekucję świadczenia emerytalnego, jednak istnieją pewne ograniczenia. Kwota wolna od zajęcia to minimalna suma, której komornik nie może zająć, niezależnie od wysokości zadłużenia. W praktyce oznacza to, że emerytura do pewnego poziomu jest chroniona przed egzekucją.

Zasadniczo komornik może zająć nie więcej niż kwotę stanowiącą równowartość 25% emerytury brutto. Jednak w przypadku zadłużenia alimentacyjnego, zajęcie emerytury może nastąpić nawet do wysokości jej 60%. Oznacza to, że komornik nigdy nie może zająć całej emerytury, dłużnikowi przysługuje kwota wolna od potrąceń.

Do zadań komorników należy m.in. wykonywanie orzeczeń sądowych, względnie administracyjnych, w sprawach o roszczenia pieniężne i niepieniężne. Źródłem zaspokojenia roszczeń mogą być sumy uzyskane ze sprzedaży ruchomości lub nieruchomości, wynagrodzenie za pracę, środki zgromadzone na rachunku bankowym oraz inne wierzytelności i prawa majątkowe, w tym świadczenia pieniężne przewidziane w przepisach o zaopatrzeniu emerytalnym.

Emerytury i renty należą do świadczeń pieniężnych podlegających egzekucji komorniczej. W przepisach ustanowiono dwa podstawowe ograniczenia dotyczące możliwości dokonywania potrąceń z tych świadczeń.

W przypadku zbiegu potrąceń sum egzekwowanych na zaspokojenie należności alimentacyjnych i sum egzekwowanych na pokrycie innych należności potrącenia nie mogą przekraczać łącznie 60% świadczenia, jeżeli podlegają potrąceniu należności alimentacyjne. Jeżeli podlegają potrąceniu należności niealimentacyjne, przy czym granica potrąceń wynosi 25% świadczenia, potrąceniu podlegają wyłącznie należności niealimentacyjne inne niż związane z odpłatnością za pobyt w domach pomocy społecznej, w zakładach opiekuńczo-leczniczych i w zakładach pielęgnacyjno-opiekuńczych.

Granicę potrąceń ustala się na podstawie pełnej kwoty świadczenia (emerytury, renty) - czyli przed odliczeniem należności publicznoprawnych, jakimi są składka na ubezpieczenie zdrowotne oraz zaliczka na podatek dochodowy od osób fizycznych i inne należności z tego tytułu.

Należności publicznoprawne podlegają zawsze odliczeniu, niezależnie od wysokości świadczenia. Nie są objęte ograniczeniami, co oznacza, że można je odjąć również wtedy, gdy będzie to skutkowało wypłaceniem świadczenia niższego niż kwota wolna od potrąceń i egzekucji.

Kwoty wolne od egzekucji

Zgodnie z Komunikatem Prezesa Zakładu Ubezpieczeń Społecznych z dnia 15 lutego 2023 roku w związku z ustawą o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz niektórych innych ustaw, kwoty emerytur i rent wolnych od egzekucji wynoszą od 1 marca 2023 roku: 681,97 zł - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na zaspokojenie należności alimentacyjnych, 1125,26 zł - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności niealimentacyjnych.

Wspomniane kwoty wolne od egzekucji podlegają corocznej waloryzacji od 1 marca na zasadach określonych dla emerytur i rent.

Jeżeli po odliczeniu składki na ubezpieczenie zdrowotne oraz zaliczki i innych należności z tytułu podatku dochodowego od osób fizycznych wysokość świadczenia jest niższa niż kwota świadczenia wolna od potrąceń i egzekucji, potrąceń i egzekucji się nie dokonuje.

W razie zbiegu uprawnień do dwóch lub więcej świadczeń pieniężnych kwotę wolną od egzekucji i potrąceń ustala się od jednego - wyższego świadczenia.

Przykłady obliczeń

Przykład 1.

Z emerytury wynoszącej 4500 zł egzekwowane są należności alimentacyjne. W tym przypadku potrącenie nie może przewyższyć 60% wysokości świadczenia, czyli kwoty 2700 zł. Kwota wolna od egzekucji prowadzonej na zaspokojenie należności alimentacyjnych wynosi 681,97 zł. Zatem ze wspomnianej emerytury można potrącić 2700 zł, gdyż kwota pozostała z kwoty 4500 zł, tj. 1800 zł, przekracza kwotę wolną od egzekucji.

Przykład 2.

Z emerytury wynoszącej 2000 zł egzekwowane są należności niealimentacyjne, związane z odpłatnością za pobyt w domu pomocy społecznej. Potrącenie nie może być zatem wyższe niż 50% wysokości świadczenia, czyli nie może przekraczać kwoty 1000 zł. Kwota wolna od egzekucji prowadzonej na zaspokojenie wspomnianych należności wynosi 1125,26 zł. Tak więc ze wspomnianej emerytury można potrącić nie 1000 zł, lecz tylko 874,74 zł, aby zapewnić emerytowi kwotę wolną od egzekucji (2000 zł − 1125,26 zł = 874,74 zł).

Przykład 3.

Renta z tytułu niezdolności do pracy wynosi 3000 zł. Prowadzona jest z niej egzekucja należności niealimentacyjnych innych niż związane z odpłatnością za pobyt w domach pomocy społecznej, w zakładach opiekuńczo-leczniczych i w zakładach pielęgnacyjno-opiekuńczych. W tym przypadku potrącenie nie może przewyższyć 25% wysokości renty, czyli kwoty 750 zł. Kwota wolna od egzekucji prowadzonej na zaspokojenie należności niealimentacyjnych wynosi 1125,26 zł. Zatem ze wspomnianej renty można potrącić 750 zł, ponieważ kwota pozostała z kwoty 3000 zł, tj. 2250 zł, przekracza kwotę wolną od egzekucji.

Świadczenia dodatkowe - 13. i 14. emerytura

W kontekście dodatkowych świadczeń emerytalnych pojawia się również pytanie - czy komornik może zabrać 14. emeryturę z konta bankowego. Popularna czternastka, będąca dodatkowym wsparciem finansowym dla seniorów, podlega zasadom podobnym do tych obowiązujących przy standardowych świadczeniach. Jak w przypadku regularnych wypłat na konto bankowe, część tej dodatkowej emerytury jest chroniona, aby zapewnić emerytowi minimum socjalne. W praktyce świadczenie to jest częściowo zabezpieczone przed zajęciem przez komornika.

Emeryci, wobec których komornik prowadzi postępowanie egzekucyjne, często zadają sobie pytanie, czy komornik może zabrać 13. emeryturę. Komornik nie ma takiej możliwości. Ustawodawca zdecydował, że tego rodzaju świadczenie jest wolne od egzekucji, co oznacza, że komornik sądowy nie jest uprawniony do jego zajęcia. W związku z tym, bez względu na okoliczności i wysokość zadłużenia, 13. emerytura musi pozostać w dyspozycji dłużnika. To z kolei oznacza, że na pytanie 13. emerytura czy komornik może zabrać, jest oczywista: nie, komornik nie ma takiego prawa. Podobnie, jak 14. Zarówno 13. jak i 14. emerytura pozostają wolne od egzekucji. Są to więc świadczenia, których komornik po prostu nie może zająć.

Co zrobić w przypadku egzekucji komorniczej?

Emeryci, stając w obliczu zajęcia środków z konta bankowego poprzez postępowanie komornika, mogą podjąć kilka istotnych kroków. Kluczowe jest zrozumienie, ile urzędnik może zabrać z emerytury, co pozwoli na lepsze przygotowanie do ewentualnej obrony swoich praw.

Pierwszym krokiem jest dokładne zapoznanie się z dokumentacją postępowania, w tym z tytułem wykonawczym oraz wszelkimi decyzjami sądowymi. Seniorzy często nie są świadomi, jak poważna jest ich sytuacja.

Osoby w wieku emerytalnym mogą także złożyć wniosek, który uniemożliwi zabranie całej kwoty minimalnej z konta bankowego. Taka prośba musi być dobrze uzasadniona, wskazując na konieczność zabezpieczenia niezbędnych środków do życia.

Warto też sprawdzić, czy wszystkie świadczenia dodatkowe, takie jak 13. czy 14. emerytura na koncie bankowym, są prawidłowo wyłączone z egzekucji.

W sytuacjach krytycznych, gdzie istnieje ryzyko zabrania całych środków niezbędnych do życia, można zwrócić się o pomoc do rzecznika praw obywatelskich lub lokalnych organizacji społecznych oferujących wsparcie osobom starszym.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

Komornik nigdy nie może działać dowolnie, tylko na podstawie swojego uznania. O przebiegu egzekucji decydują przepisy prawa. Jeżeli komornik sądowy przekracza swoje ustawowe uprawnienia, to wierzyciel bądź - co częściej ma miejsce - dłużnik, mają prawo skierować do sądu skargę na czynność komornika lub sięgnąć po inną formę ochrony swoich praw.

Dłużnik zawsze może i powinien chronić swoje uprawnienia. Co to jest kwota wolna od potrąceń? Kwota wolna od potrąceń to suma, która zawsze musi pozostać emerytowi po dokonaniu egzekucji.

Co do zasady komornik może zająć nie więcej niż kwotę stanowiącą równowartość 25% emerytury brutto. Jednak w przypadku zadłużenia alimentacyjnego, zajęcie emerytury może nastąpić nawet do wysokości jej 60%. Komornik nigdy nie może zająć całej emerytury.

tags: #czy #moze #komornik #wziac #pieniadze #z