Ugoda tytułem wykonawczym w polskim prawie

W polskim systemie prawnym, gdy windykacja polubowna zawiodła, a dłużnik nadal uchyla się od zaspokojenia wierzyciela, pozostaje skierowanie sprawy do komornika. Aby jednak takie postępowanie mogło zostać wszczęte, niezbędne jest posiadanie tytułu wykonawczego. Czym jest tytuł wykonawczy, jakie są jego cechy charakterystyczne i zastosowanie?

Co to jest tytuł wykonawczy?

Aby wierzyciel mógł skutecznie domagać się wszczęcia postępowania egzekucyjnego, konieczne jest posiadanie tytułu wykonawczego. Podstawą egzekucji jest właśnie tytuł wykonawczy. Ustawodawca precyzyjnie określa, jakie elementy składają się na tytuł wykonawczy. Po pierwsze, jest to tytuł egzekucyjny, a po drugie, klauzula wykonalności nadana przez sąd.

Tytuł egzekucyjny sam w sobie nie jest wystarczający do wystąpienia do komornika z wnioskiem o wszczęcie postępowania egzekucyjnego. Konieczne jest zawnioskowanie do sądu o nadanie klauzuli wykonalności. Uzyskanie klauzuli jest możliwe po upływie terminu na wniesienie środka odwoławczego, czyli np. po uprawomocnieniu się orzeczenia.

Klauzula wykonalności potwierdza zdatność tytułu egzekucyjnego do egzekucji. Nie tworzy ona żadnych nowych praw. Istnieją jednak sytuacje, gdy klauzula jest nadawana na osoby inne niż te wymienione w wyroku, np. na małżonka dłużnika, następcę prawnego czy wspólnika spółki osobowej, zgodnie z przepisami Kodeksu postępowania cywilnego (Kpc).

Tytuł egzekucyjny - definicja i rodzaje

Tytuł egzekucyjny jest składową tytułu wykonawczego, ale nie są to słowa synonimiczne. Sam tytuł egzekucyjny nie jest podstawą do wszczęcia egzekucji, mimo że jego nazwa może być myląca. Wiedza o podstawowych cechach, które je różnią, jest fundamentalna, zwłaszcza w kontekście tytułów tak elementarnych, jak orzeczenia sądów krajowych.

Doktryna wypracowała ogólną definicję tytułu egzekucyjnego jako dokumentu sądowego lub urzędowego, który stwierdza istnienie i zakres nadającego się do egzekucji roszczenia wierzyciela oraz istnienie i zakres obowiązku prawnego dłużnika. Co do zasady, każdy tytuł egzekucyjny powinien zawierać:

- Dokładne wskazanie roszczenia, którego istnienie między wierzycielem a dłużnikiem ustala.

- Wyraźne wskazanie zakresu roszczenia wierzyciela wobec dłużnika i odwrotnie - zakresu obowiązku dłużnika.

- Określenie terminu spełnienia świadczenia oraz jego wysokości (choć nie jest to obligatoryjne).

Ustawodawca precyzyjnie w art. 777 Kodeksu postępowania cywilnego wskazuje katalog dokumentów, które wypełniają te przesłanki:

Prawomocne orzeczenia lub orzeczenia podlegające natychmiastowemu wykonaniu, wydane przez sąd lub referendarza sądowego

Jako prawomocne orzeczenia rozumie się rozstrzygnięcia, od których nie przysługują środki odwoławcze lub zaskarżenia. Należą do nich wszelkie wyroki, postanowienia rozstrzygające sprawę co do istoty oraz nakazy zapłaty. Nie wszystkie wyroki funkcjonują jako tytuł egzekucyjny, np. wyroki wstępne czy wyroki w sprawach o ustalenie istnienia lub nieistnienia stosunku prawnego.

Orzeczeniami podlegającymi natychmiastowemu wykonaniu są wyroki zasądzające alimenty, roszczenia uznane przez pozwanego, a także uwzględniające powództwo i zasądzające należność pracownika w sprawach z prawa pracy.

Inne orzeczenia, ugody i akty, które z mocy ustawy podlegają wykonaniu w drodze egzekucji sądowej

Tytuły egzekucyjne można również znaleźć w przepisach Kodeksu postępowania karnego. Orzeczeniem takim będzie np. to o obowiązku naprawienia szkody lub zadośćuczynienia za doznaną krzywdę oraz nawiązka orzeczona na rzecz pokrzywdzonego, jeżeli nadają się do egzekucji w myśl przepisów Kpc.

Zgodnie z art. 10 Kpc, sąd w każdym stanie postępowania dąży do ugodowego załatwienia spraw, w których zawarcie ugody jest dopuszczalne. Wszelkie ugody zawarte przed sądem, których przedmiot na to pozwala, mogą stanowić tytuł egzekucyjny.

Akt notarialny, w którym dłużnik poddał się egzekucji

Dobrowolne poddanie się egzekucji może przybrać formę:

- Aktu notarialnego, w którym dłużnik poddał się egzekucji i zobowiązał do zapłaty sumy pieniężnej lub wydania oznaczonych rzeczy, wskazując termin wykonania obowiązku lub zdarzenie, od którego jest uzależnione wykonanie.

- Aktu notarialnego, w którym dłużnik poddał się egzekucji zobowiązując się do zapłaty sumy pieniężnej do określonej wysokości, gdy w akcie wskazano zdarzenie, od którego uzależnione jest wykonanie obowiązku, oraz termin, do którego wierzyciel może wystąpić o nadanie temu aktowi klauzuli wykonalności.

- Aktu notarialnego, w którym osoba niebędąca dłużnikiem osobistym, której rzecz, wierzytelność lub prawo obciążone jest hipoteką lub zastawem, poddała się egzekucji z obciążonego przedmiotu w celu zaspokojenia wierzytelności pieniężnej.

Oświadczenie dłużnika o poddaniu się egzekucji może być złożone także w odrębnym akcie notarialnym, w którym wskazuje się stosunek prawny, datę powstania zobowiązania, jego treść, a w przypadku umów wzajemnych - dodatkowo świadczenie wierzyciela z terminem jego wykonania.

Klauzula wykonalności

Klauzula wykonalności jest drugą częścią składową tytułu wykonawczego. Jest to dokument, w którym sąd stwierdza, że dany tytuł egzekucyjny jest jednocześnie tytułem wykonawczym. Oznacza to, że wszelkie organy, urzędy i osoby, których wyrok dotyczy, mają obowiązek go zrealizować i podporządkować się zawartym w nim wytycznym.

Co do zasady, klauzulę wykonalności nadaje sąd pierwszej instancji, w którym sprawa się toczyła lub toczy. Sąd nadaje ją na wniosek wierzyciela. Z urzędu klauzula wykonalności jest nadawana tylko w przypadku tytułów egzekucyjnych wydanych w postępowaniu wszczętym z urzędu, a także w części obejmującej grzywnę, karę pieniężną lub koszty sądowe przysługujące Skarbowi Państwa.

Wyjątek: Nie ma konieczności składania wniosku o nadanie klauzuli wykonalności, jeśli sąd wydał nakaz zapłaty w elektronicznym postępowaniu upominawczym. W takich okolicznościach klauzula wykonalności zostanie nadana z urzędu przez sąd po uprawomocnieniu się nakazu.

Do wniosku o nadanie klauzuli wierzyciel musi załączyć tytuł egzekucyjny. Sąd wydaje postanowienie w odpowiedzi na wniosek. Klauzula wykonalności jest zazwyczaj „dopisywana” lub „doczepiana” do tytułu egzekucyjnego poprzez przybicie pieczątki lub dołożenie odrębnego arkusza papieru. Jej standardowe brzmienie określa Rozporządzenie Ministra Sprawiedliwości.

Nadanie klauzuli wykonalności powinno nastąpić w terminie trzech dni od złożenia wniosku. W niektórych przypadkach może być konieczne uiszczenie opłaty, np. przy nadawaniu klauzuli przeciwko małżonkowi dłużnika lub na tytuł egzekucyjny inny niż orzeczenie sądu, ugoda sądowa czy nakaz zapłaty.

Bankowy tytuł egzekucyjny - co się z nim stało?

Do 2017 roku w obrocie prawnym istniał bankowy tytuł egzekucyjny, uregulowany przepisami Prawa bankowego. Był to dokument stwierdzający istnienie wierzytelności banku wobec dłużnika. Banki mogły w uproszczony sposób, bez postępowania sądowego, uzyskiwać klauzule wykonalności na wystawionych przez siebie bankowych tytułach egzekucyjnych. Wymagało to jednak, aby roszczenie wynikało bezpośrednio z umowy, było wymagalne, dłużnik dokonał czynności bankowej lub zabezpieczenia i zaprzestał spłaty, a także złożył oświadczenie o dobrowolnym poddaniu się egzekucji.

W 2015 roku Trybunał Konstytucyjny orzekł, że przepisy zezwalające instytucjom na wystawianie bankowych tytułów egzekucyjnych naruszają zasadę równości i są niekonstytucyjne. Tym samym, możliwość prowadzenia postępowań w oparciu o bankowe tytuły egzekucyjne została zniesiona.

Ugoda sądowa jako tytuł egzekucyjny

Przepisy prawa dają możliwość zawarcia ugody przed sądem, która może zakończyć spór między stronami. Ugoda sądowa, tak jak każda ugoda, wymaga wzajemnych ustępstw, które nie muszą być równoważne. Może ona obejmować m.in. zrzeczenie się uprawnień, zobowiązania do świadczeń, rozłożenie płatności na raty, odroczenie terminu płatności, a także uznanie praw drugiej strony.

Ugoda sądowa może być wzbogacona o dodatkowe elementy, takie jak ograniczenie skutków terminem lub uzależnienie ich od warunku. Znajduje zastosowanie w różnych stosunkach prawnych, takich jak rzeczowy, rodzinny, zobowiązaniowy czy spadkowy, o ile strony mają możliwość decydowania o ukształtowaniu danego stosunku prawnego.

Jednakże, możliwość zawarcia ugody jest wyłączona w niektórych sprawach, np. o rozwód, separację, ustalenie pochodzenia dziecka, unieważnienie małżeństwa, sprawy z zakresu ubezpieczeń społecznych, a także w postępowaniu upominawczym i nakazowym przed wydaniem nakazu zapłaty.

Ugoda sądowa przybiera formę pisemną, a jej treść zostaje wpisana do protokołu rozprawy lub zamieszczona w odrębnym dokumencie stanowiącym część protokołu. Ważne jest, aby treść ugody precyzyjnie określała zakres świadczeń i roszczeń. Ugoda sądowa zastępuje formę przewidzianą dla danej czynności prawnej, nawet formę aktu notarialnego, umożliwiając tym samym przeniesienie własności nieruchomości.

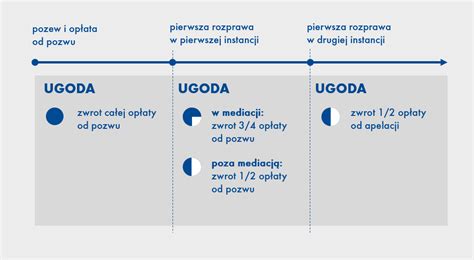

Po skutecznym zawarciu ugody sąd wydaje postanowienie o umorzeniu postępowania. Strony zazwyczaj wzajemnie znoszą koszty postępowania, choć mogą ustalić inny podział. Dodatkową korzyścią jest zwrot połowy opłaty od pisma wszczynającego postępowanie.

Zgodnie z art. 777 § 1 pkt 1 Kpc, ugoda zawarta przed sądem stanowi tytuł egzekucyjny, pod warunkiem, że stanowi element protokołu rozprawy i zawiera obowiązek świadczenia. Po nadaniu jej przez sąd klauzuli wykonalności, ugoda sądowa staje się tytułem wykonawczym.

Ugoda zawarta przed mediatorem

Istnieje możliwość zawarcia ugody przed mediatorem. Ugoda taka, po zatwierdzeniu jej przez sąd i nadaniu klauzuli wykonalności, również stanowi tytuł wykonawczy. Pozwala to na dochodzenie roszczeń pieniężnych bez konieczności prowadzenia procesu i ponoszenia jego kosztów. Praktyka pokazuje, że egzekucja na podstawie ugody zawartej przed mediatorem jest statystycznie bardziej skuteczna, ponieważ dłużnik jest bardziej świadomy okoliczności, które doprowadziły do konieczności egzekucji.

Mediator podczas posiedzenia dba o to, aby strony rozumiały treść sporządzanego dokumentu, zapewniając poczucie bezpieczeństwa i równej wymiany zdań. Dobrze skonstruowana ugoda przewiduje ryzyko dalszego sporu i zawiera zapisy zabezpieczające realizację postanowień, np. poprzez wskazanie rygoru niezwłocznego wszczęcia egzekucji przez wierzyciela.

Ugoda z bankiem czy proces sądowy - co wybrać?

tags: #czy #ugoda #stanowiu #tytul #wykonawczy