Czy windykacja może podać dłużnika do BIG?

Windykacja to proces odzyskiwania należności, który często wiąże się z przetwarzaniem danych osobowych dłużników. Zrozumienie zasad przetwarzania tych danych jest kluczowe zarówno dla wierzycieli, jak i dla samych dłużników.

Dane osobowe to informacje o zidentyfikowanej lub możliwej do zidentyfikowania osobie fizycznej. Osoba musi żyć, bo przepisów o ochronie danych osobowych nie stosujemy do zmarłych. Nawet cząstkowe informacje, które w połączeniu z innymi informacjami mogą prowadzić do zidentyfikowania danej osoby fizycznej, także zostaną uznane za dane osobowe. Dlatego nie używamy pojęcia „dana osobowa” w liczbie pojedynczej, lecz „dane osobowe” w liczbie mnogiej na podkreślenie zestawu połączonych ze sobą informacji.

W związku z tym, że przepisy dotyczą ochrony danych osobowych osób fizycznych, RODO stosuje się także w windykacji do ochrony danych osobowych dłużników będących osobami fizycznymi.

Windykacja to słowo, którego obawiają się niesolidni dłużnicy. Celem windykacji jest rozpoczęcie procedury odzyskiwania należności. Musimy pamiętać, że wierzyciel i windykator to niekoniecznie ta sama osoba. Wierzyciel to podmiot (może to być zarówno osoba fizyczna, ale i firma np. bank udzielający pożyczek), która ma prawo żądania od innej osoby, czyli właśnie od dłużnika, spełnienia jakiegoś roszczenia. Windykator zaś to podmiot zajmujący się windykacją, czyli odzyskiwaniem należności, ściąganiem długów. Windykatorem może być wierzyciel, ale niekoniecznie tak być musi.

Jak mówi słynna łacińska paremia Pacta sunt servanda, co oznacza umów należy dotrzymywać. Nie wszyscy jednak zachowują się lojalnie i płacą za sprzedane im towary czy usługi. Dług pojmujemy szeroko. Jest to np. mandat za jazdę gapowicza bez ważnego biletu w komunikacji miejskiej, niezapłacone alimenty, rachunki za prąd czy niezapłacony paragon za zakupy on-line.

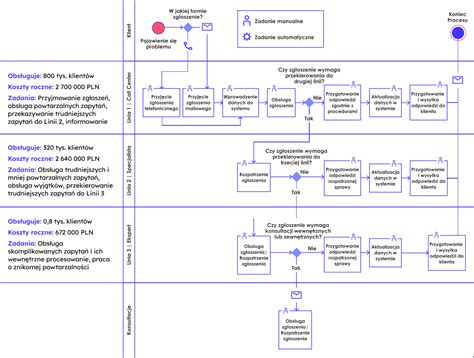

W Polsce w ostatnim czasie przybywa niesolidnych dłużników. Zadłużenie Polaków rośnie i wynosi już 45 miliardów złotych. Wierzyciel, który nie otrzymał zapłaty za sprzedane towary czy za świadczone przez siebie usługi, zmuszony jest wszcząć windykację. To pojęcie oznacza podjęcie czynności zmierzających do odzyskania długu. Postępowanie windykacyjne często okazuje się jedynym sposobem na wyegzekwowanie płatności. Windykacja może polegać na kierowaniu do dłużnika monitów wzywających do zapłaty zaległej kwoty. Będą to wezwania do zapłaty wysyłane na adres dłużnika, wiadomości SMS, rozmowy telefoniczne. Wierzyciel może podejmować także czynności terenowe, a ostatecznie skierować sprawę na drogę sądową i egzekucji komorniczej, co przysporzy dłużnikowi dodatkowych kosztów obu postępowań.

Pojawia się zatem pytanie, czy wierzyciel może przetwarzać dane osobowe dłużnika w celach windykacji zadłużenia. Odpowiedź na to pytanie jest jednoznaczna - oczywiście, że wierzyciel może przetwarzać dane osobowe dłużnika co celów windykacji. Teraz nasuwa się pytanie o podstawę prawną dla tej działalności. Jak wskazano powyżej, jedną z przesłanek legalizujących przetwarzanie danych osobowych jest prawnie uzasadniony interes realizowany przez administratora. Wierzyciel może oprzeć przetwarzanie danych osobowych dłużnika właśnie na tej przesłance, tj. art. 6 ust. 1 litera f) RODO. Wierzyciel będzie w takim przypadku administratorem danych osobowych dłużnika i będzie miał interes gospodarczy, aby wyegzekwować od niesolidnego dłużnika należność finansową. Odzyskanie długu leży w interesie każdej firmy. Zgoda dłużnika jako podstawa przetwarzania danych osobowych nie jest więc potrzebna. W praktyce najpewniej żaden dłużnik nie wyraziłby zgody wierzycielowi na przetwarzanie jego danych osobowych w celu ściągnięcia długu.

Nierzadko zdarzały się sytuacje po wejściu w życie przepisów RODO, że dłużnicy powołując się na ochronę danych osobowych informowali wierzyciela, że nie wyrażają zgody na przetwarzanie swoich danych osobowych lub korzystają z prawa do tzw. bycia zapomnianym i żądają zaprzestania windykacji. Uznać również należy, że dłużnikowi nie przysługuje sprzeciw wobec przetwarzania jego danych osobowych, o którym mowa w np. 21 ust. 1 RODO. „Osoba, której dane dotyczą, ma prawo w dowolnym momencie wnieść sprzeciw - z przyczyn związanych z jej szczególną sytuacją - wobec przetwarzania dotyczących jej danych osobowych opartego na np. 6 ust. 1 lit. e) lub f), w tym profilowania na podstawie tych przepisów. Dłużnik może powołując się na swoją szczególną sytuację złożyć sprzeciw wobec przetwarzania jego danych osobowych i wierzycielowi jako administratorowi co do zasady nie będzie wolno przetwarzać danych dłużnika. Przytoczony powyżej przepis, pozwala jednak wierzycielowi na dalsze przetwarzanie danych dłużnika, o ile wykaże on istnienie ważnych prawnie uzasadnionych podstaw do przetwarzania, nadrzędnych wobec interesów, praw i wolności osoby, której dane dotyczą lub podstaw do ustalenia, dochodzenia lub obrony roszczeń. A za taką podstawę uprawniającą wierzyciela jako administratora do przetwarzania danych dłużnika, uznać należy prowadzenie windykacji celem wyegzekwowania długu. Podkreślić w tym miejscu należy, że przepisy RODO mają za zadanie chronić dane osobowe, a nie działania niesolidnych dłużników. Dłużnik nie może wykorzystać RODO jako furtki do uniknięcia odpowiedzialności za zobowiązanie. Dalsze przetwarzanie danych osobowych dłużników przez wierzycieli, a także przez wynajętą kancelarię prawną lub komorniczą celem odzyskania zapłaty będzie zatem prawnie dopuszczalne.

Należy pamiętać również, że jeśli dłużnik posiada dług, to wierzyciel może zgłosić takiego dłużnika do biura informacji gospodarczej (BIG). Zgodnie z np. art. 30 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, wierzyciel, który przekazał informacje gospodarcze dotyczące dłużnika do biura informacji gospodarczej (BIG), na wniosek dłużnika jest zobowiązany do uzupełnienia, uaktualnienia, sprostowania lub usunięcia danych dotyczących dłużnika, jeżeli są one niekompletne, nieaktualne, nieprawdziwe lub zostały udostępnione lub są przechowane z naruszeniem tej ustawy. Przepis oznacza, że jeśli dłużnik nie spłacił swoich zobowiązań, to nie może żądać wykreślenia go z rejestru, ale ma prawo złożyć sprzeciw, gdy jego dane są nieprawdziwe, nieaktualne lub niekompletne, np. gdy uregulował już swój dług wobec wierzyciela, a nadal figuruje w rejestrze. Zatem jeśli informacje o dłużniku i jego długu zostały udostępnione w BIG zgodnie z ustawą, są prawdziwe i zgodne ze stanem faktycznym i dłużnik w dalszym ciągu nie zapłacił należnej kwoty, to dłużnik jest pozbawiony skutecznego środka obrony. Pozostaje mu jedynie uregulować zadłużenie. Dłużnik wpisany do rejestru dłużników z powodu zaległości w płatności, nie może żądać usunięcia jego danych osobowych.

Nie ma przepisu, który nakazywałby wierzycielowi samodzielne prowadzenie windykacji. Wierzyciel może zatem powierzyć prowadzenie windykacji kancelarii prawnej lub firmie windykacyjnej. Oczywistym jest, że w tym celu przekazuje również dane osobowe dłużnika. Nie musi pytać o zgodę dłużnika. Wierzyciel zlecający windykację windykatorowi (kancelarii prawnej lub wyspecjalizowanej firmie) musi pamiętać o podpisaniu umowy powierzenia przetwarzania danych osobowych. Między wierzycielem a windykatorem będzie występowało powierzenie przetwarzania, a nie udostępnienie danych. Wierzyciel i windykator nie będą osobnymi administratorami danych osobowych dłużnika. Wierzyciel pozostanie administratorem danych, a windykator stanie się podmiotem przetwarzającym. Elementy, jakie musi zawierać umowa powierzenia przetwarzania, wymienia art. 28 ust. 3 RODO. Na podstawie takiej umowy windykator otrzymuje wskazane w umowie dane osobowe dłużników i może je wykorzystać wyłącznie w celu wskazanym w umowie, tj. odzyskania należności.

Inaczej będzie w sytuacji, gdy wierzyciel sprzeda dług firmie windykacyjnej. W takiej sytuacji firma windykacyjna stanie się administratorem danych osobowych dłużnika i zobowiązana będzie do przestrzegania wszystkich obowiązków wynikających z RODO. W korespondencji windykacyjnej kierowanej do dłużnika, firma ta powinna zatem spełnić w pierwszej kolejności obowiązek informacyjny z art. 14 RODO i poinformować dłużnika o tym, kto jest administratorem jego danych, podać dane kontaktowe firmy, w tym dane kontaktowe Inspektora Ochrony Danych jeśli został wyznaczony, wskazać podstawę prawną przetwarzania, cel przetwarzania, okres, przez który dane osobowe będą przechowywane, prawa przysługujące dłużnikowi (prawo dostępu do danych, sprostowania, usunięcia, ograniczenia przetwarzania, wniesienia sprzeciwu, przenoszenia danych) oraz informacje o prawie wniesienia skargi do organu nadzorczego, którym w Polsce jest Prezes Urzędu Ochrony Danych Osobowych z siedzibą w Warszawie.

Windykator musi pamiętać, że pomimo braku obowiązku uzyskiwania zgody dłużnika na przetwarzanie jego danych, musi przestrzegać przepisów RODO. Dane dłużnika muszą być przetwarzane w sposób legalny, uczciwy i bezpieczny, aby uniknąć np. wycieku danych dłużników. Jest to o tyle ważne, że podczas windykacji długów przetwarza się dane bankowe, dane o stanie majątkowym czy numer PESEL dłużnika.

Zawód windykatora nie jest uregulowany prawnie, przez co uprawnienia windykatora są o wiele skromniejsze niż uprawnienia komornika sądowego. Nie oznacza to jednak, że windykator jest bezradny. Numer telefonu stanowi element danych osobowych. Jeśli więc windykator dysponuje numerem telefonu do dłużnika, może zgodnie z prawem zadzwonić do dłużnika w celach windykacyjnych. Również adres zamieszkania to dane osobowe. Windykator może zatem zgodnie z RODO odwiedzić dłużnika w miejscu jego zamieszkania (przy czym dłużnik nie ma obowiązku wpuszczenia windykatora do domu czy podjęcia rozmowy) czy kierować na ten adres wezwania do zapłaty.

Obowiązkiem windykatora jest zachowanie tajemnicy o sytuacji majątkowej i finansowej dłużnika. Windykator nie może informować kogokolwiek o istnieniu i wysokości zadłużenia. Takie informacje może posiadać wierzyciel, windykator i dłużnik. Zakazane zatem będzie informowanie przez windykatora o zadłużeniu osób trzecich, nieodpowiedzialnych za powstałe zadłużenie np. rodziny dłużnika.

Wielu dłużników chcąc uniknąć windykacji powołuje się na przepisy RODO i brak ich zgody na przetwarzanie danych osobowych. Każdy dłużnik, tak jak każdy obywatel, ma prawo do ochrony swoich danych osobowych. Ochrona nie może być jednak sposobem na uniknięcie odpowiedzialności i niespłacanie zobowiązań. Dłużnik ma prawo wiedzieć jakie jego dane są przetwarzane w procesie windykacji. Dzięki RODO dane dłużnika powinny być przetwarzane w sposób transparentny i ostrożny, aby nie dostały się w niepowołane ręce.

Przetwarzanie dodatkowych informacji (np. ilości osób na utrzymaniu, otrzymywana kwota wynagrodzenia, zajęcia komornicze, informacja o stanie zdrowia dłużnika czy rodziny), które nie mają bezpośredniego związku z windykacją, może być uznane za naruszenie zasady minimalizacji.

Wierzyciel powinien przewidzieć mechanizmy umożliwiające regularne aktualizowanie i weryfikację przetwarzanych danych, aby zapewnić, że przetwarza prawidłowe dane osobowe dłużnika. Pożądaną sytuacją dla każdego wierzyciela jest sytuacja, w której to sam dłużnik przekazuje aktualne dane osobowe, aby utrzymać kontakt z wierzycielem i dokonać spłaty. Jednak doświadczenia rynku zarządzania wierzytelnościami pokazują, że najczęściej dłużnik unika kontaktu, okłamuje wierzyciela podając błędne lub informując, że posiadane dane przez wierzyciela są nieaktualne. Utrzymanie prawidłowych danych osobowych dłużnika, może nastąpić w wyniku współpracy wierzyciela z firmami detektywistycznych lub detektywem, który ustala miejsce pobytu dłużnika, jego aktualne dane kontaktowe czy też aktualne dane identyfikacyjne (tj. zmiana nazwiska np. w związkach małżeńskich, zmiana nr. PESEL np. w przypadku zmiany płci, zmiana serii i nr dowodu osobistego i inne). Należy podkreślić, że w relacjach z firmą detektywistyczną czy detektywem w zakresie podejmowanych działań, o których mowa w art. 2. ustęp 1 Ustawy z dnia 6 lipca 2001 r. o usługach detektywistycznych, firma detektywistyczna/detektyw jest odrębnym administratorem danych osobowych realizującym własny cel przetwarzania danych osobowych. Alternatywą firm detektywistycznych są firmy wzbogacające, ustalające dane osobowe dłużników na zlecenie wierzyciela. Firmy te prowadzą działalność gospodarczą polegającą na wykorzystywaniu własnych lub wynajmowanych baz danych osobowych i działają jako podmioty realizujące cel wierzyciela, dlatego też w tej relacji niezbędne będzie zawarcie umowy powierzenia przetwarzania danych, o której mowa w art. 28 RODO.

Każdy podmiot posiadający uzasadnioną podstawę prawną do żądania ujawnienia danych osobowych, może wnioskować o ich ujawnienie z rejestru PESEL. Wierzyciel jako osoba posiadająca takie uprawnienie została wprost wskazana na stronie internetowej Ministerstwa Spraw Wewnętrznych i Administracji. Wniosek można złożyć przez Internet w gminie lub listownie. Ministerstwo udostępnia dane osobowe po weryfikacji wniosku i podstawy prawnej żądania ujawnienia danych osobowych dłużnika.

Zasada wymaga od wierzyciela podjęcia decyzji jak długo będzie potrzebował danych osobowych dłużnika do realizacji celu ich przetwarzania. Cel wierzyciela zostanie osiągnięty w sytuacji, w której dłużnik dokona spłaty zadłużenia. W chwili planowania operacji przetwarzania wierzyciel nie jest wstanie określić sztywnego reżimu czasowego, dlatego też określa okoliczności, które muszą zostać spełnione, aby zakończyć przetwarzanie danych osobowych w celu dochodzenie spłaty zadłużenia. W przypadku zakończenia procesu windykacyjnego (np. spłaty zadłużenia, sprzedaży wierzytelności), dane dłużnika powinny być usunięte, chyba że istnieje inna podstawa prawna do dalszego ich przechowywania, jak np. obowiązki związane z prowadzeniem ksiąg rachunkowych. Zgodnie z przepisami ustawy o rachunkowości, dokumentacja finansowa musi być przechowywana przez okres 5 lat, co może obejmować także niektóre informacje dotyczące dłużników a w szczególności w sytuacji sprzedaży wierzytelności.

Prowadząc działania windykacyjne, wierzyciel musi liczyć się z tym, że dłużnik ma prawo do dochodzenia roszczeń od wierzyciela, jeżeli w jego ocenie prowadzone działania były niezasadne, naruszały jego dobra osobiste lub doprowadziły do szkody majątkowej lub niemajątkowej. Wówczas wierzyciel, aby zabezpieczyć się przed roszczeniami dłużnika, które mogą się pojawić w terminie przewidzianym w Ustawie z dnia 23 kwietnia 1964 r. Kodeks cywilny, powinien odpowiednio dokumentować wszystkie podejmowane czynności.

Wierzyciel musi zapewnić, że dostęp do danych osobowych dłużnika otrzymają wyłącznie osoby upoważnione do przetwarzania danych osobowych lub podmioty działająca w jego imieniu na podstawie art. 28 RODO. Dodatkowo dla zabezpieczenia danych dłużników przed nieautoryzowanym dostępem, wierzyciel powinna wdrożyć odpowiednie zabezpieczenia. Mogą to być np. systemy do zarządzania dostępem do danych, gdzie jedynie uprawnione osoby mają możliwość wglądu i edycji informacji dotyczących dłużników, szyfrowane bazy danych, monitorowanie dostępu do informacji czy regularne szkolenia dla pracowników w zakresie ochrony danych. Art. 32 RODO wymaga od administratorów danych stosowania środków technicznych i organizacyjnych zapewniających odpowiedni poziom bezpieczeństwa. Jednym z zalecanych środków ochrony jest stosowanie pseudonimizacji i szyfrowania danych.

Praktyki windykacyjne powinny obejmować szczegółowe zasady kontroli dostępu do danych osobowych. Oznacza to, że dostęp do danych powinien być przyznany jedynie tym pracownikom, którzy faktycznie są zaangażowani w proces dochodzenia roszczeń. Wierzyciel powinien regularnie poddawać proces przetwarzania danych pod kontrolę, ocenę i skuteczności wdrożonych środków ochrony danych. W tym celu należy przewidzieć cykliczne audyty wewnętrzne, które sprawdzą, czy dane są odpowiednio chronione.

Dobre praktyki windykacyjne, opracowane przez Związek Przedsiębiorstw Finansowych w Polsce (ZPF), nie są wprawdzie bezpośrednio wiążące prawnie, ale stanowią standard, który podmioty na rynku finansowym powinny stosować, aby zapewnić zgodność z przepisami prawa oraz etyczne podejście do dłużników. Zgodnie z wytycznymi ZPF w procesie windykacyjnym Wierzyciel powinien prowadzić działania zgodnie z poszanowaniem godności dłużników. Oznacza to unikanie agresywnych, nachalnych lub poniżających metod dochodzenia należności. Wierzyciel powinien w sposób jasny informować dłużnika o wszelkich dochodzonych należnościach, dodatkowych kosztach związanych z procesem windykacyjnym, np. odsetkach za zwłokę czy kosztach postępowania sądowego, egzekucyjnego. Kodeks dobrych praktyk ZPF zaleca, aby przed podjęciem kroków prawnych, dążyły do polubownego rozwiązania sprawy.

Ważnym aspektem dochodzenia spłaty zadłużenie poza standardowym postępowaniem sądownym i egzekucyjnym jest udostępnienie danych dłużnika do rejestrów Biur Informacji Gospodarczych (wykaz biur działających w Polsce znajdziesz tutaj) i ostrzeżenie innych wierzycieli przed potencjalnym ryzykownym klientem. Ponadto wpis do Biura Informacji Gospodarczej może mieć dla dłużnika poważne konsekwencje. Przede wszystkim może on utrudnić zaciągnięcie kredytu, wynajęcie mieszkania czy podpisanie umowy abonamentowej z operatorem telekomunikacyjnym.

Wierzyciel, które chce wpisać dłużnika do Biura Informacji Gospodarczej (BIG), musi działać zgodnie z przepisami określonymi w ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Wpisanie dłużnika do BIG musi spełniać określone wymogi formalne i proceduralne, w tym odpowiednie terminy oraz komunikację z dłużnikiem.

Aby wierzyciel mógł wpisać dłużnika do Biura Informacji Gospodarczej, musi posiadać podstawę prawną do przekazania danych. Może to być zobowiązanie wynikające z umowy cywilnoprawnej, faktury, umowy kredytowej lub innego tytułu prawnego, który potwierdza istnienie długu. Zadłużenie musi być przeterminowane co najmniej o 30 dni. Zanim wierzyciel wpisze dłużnika do BIG, musi podjąć próbę polubownego rozwiązania sprawy poprzez wezwanie dłużnika do zapłaty. Zgodnie z ustawą o udostępnianiu informacji gospodarczych, przed dokonaniem wpisu wierzyciel ma obowiązek przesłać dłużnikowi wezwanie do zapłaty z informacją o zamiarze przekazania danych do BIG. Wezwanie to musi spełniać kilka warunków formalnych, które zostały określone w ustawie. Wezwanie do zapłaty jest jednym z kluczowych wymogów, ponieważ nie można wpisać dłużnika do BIG bez uprzedniego poinformowania go o planowanym wpisie i umożliwienie mu spłaty zadłużenia jeszcze przed wpisem.

Wierzyciel, zgłaszając dłużnika do BIG, musi przekazać zestaw danych wymaganych przez ustawę. Ustawa wymusza na Wierzycielu obowiązek aktualizacji wpisu. Jeżeli dłużnik spłaci swoje zobowiązanie, wierzyciel ma obowiązek niezwłocznie poinformować BIG o spłacie długu, aby dane dłużnika zostały zaktualizowane lub usunięte z rejestru. Ustawowo wierzyciel musi dokonać tego w ciągu 14 dni od momentu spłaty. Ponadto Wierzyciel ma obowiązek regularnie weryfikować wpisane do BIG dane. Jeśli okaże się, że informacje o dłużniku są nieaktualne lub nieprawidłowe, wierzyciel ma obowiązek je zaktualizować lub usunąć.

Nieprawidłowe wpisy do BIG mogą prowadzić do dezinformacji i wywierania presji na dłużnika w celu spłaty nieistniejącego długu. Biura informacji gospodarczej działają jako "tablice ogłoszeń", przekazując informacje podane przez wierzyciela, bez ich weryfikacji. Dlatego tak ważne jest, aby wierzyciel działał zgodnie z prawem i przekazywał tylko prawdziwe dane.

W przypadku, gdy dłużnik kwestionuje wpis lub uważa, że dane są nieprawdziwe, ma prawo do złożenia sprzeciwu lub żądania sprostowania informacji. W sytuacjach spornych, warto zapoznać się z przepisami dotyczącymi możliwości obrony przed nierzetelnym wpisem, które są zawarte w ustawie o udostępnianiu informacji gospodarczych.

Wierzyciel powinien również pamiętać o obowiązku informacyjnym wobec dłużnika, wynikającym z RODO. Informacje o celu i sposobach przetwarzania danych osobowych powinny być przekazywane w sposób jasny i zrozumiały, najlepiej już w pierwszym kontakcie z dłużnikiem.

Windykacja na koszt dłużnika - Akademia Przedsiębiorczości

Podsumowując, wierzyciel ma prawo przetwarzać dane osobowe dłużnika w celach windykacyjnych, a także zgłosić dłużnika do Biura Informacji Gospodarczej (BIG), o ile działa zgodnie z obowiązującymi przepisami prawa. Dłużnik, mimo posiadania długu, ma prawo do ochrony swoich danych osobowych, ale nie może wykorzystywać przepisów RODO jako narzędzia do unikania odpowiedzialności.

tags: #czy #windykacja #moze #podac #mnie #do