Odpowiedzialność małżonka za długi zaciągnięte przed ślubem i działania komornika

Wiele osób zastanawia się, czy w przypadku zaciągnięcia zobowiązań przez jednego z małżonków przed zawarciem związku małżeńskiego, drugi współmałżonek ponosi za nie odpowiedzialność. Zagadnienie to jest szczególnie istotne, gdy pojawia się ryzyko postępowania egzekucyjnego prowadzonego przez komornika. Prawo polskie precyzyjnie reguluje te kwestie, jednak ich zawiłość często prowadzi do wielu wątpliwości.

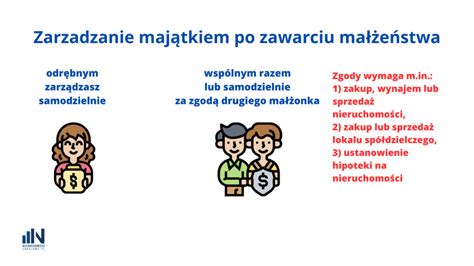

Z chwilą zawarcia związku małżeńskiego, o ile para nie zdecyduje inaczej, powstaje między małżonkami ustrój wspólności majątkowej. Oznacza to, że wszystko, co zostało nabyte przez małżonków po ślubie, staje się częścią majątku wspólnego. Jednakże, odpowiedzialność za długi, zwłaszcza te zaciągnięte przed ślubem, jest ściśle określona.

Długi zaciągnięte przed ślubem - czy współmałżonek odpowiada?

Podstawową zasadą jest to, że za zobowiązania zaciągnięte przez jednego z małżonków przed zawarciem związku małżeńskiego, drugi małżonek co do zasady nie ponosi odpowiedzialności. Dotyczy to sytuacji, gdy dług nie wynikał z czynności prawnej dokonanej wspólnie lub za zgodą obojga małżonków, a także nie był związany zaspokajaniem zwykłych potrzeb rodziny.

W przypadku, gdy mąż przed ślubem prowadził działalność gospodarczą i powstały zaległe składki ZUS z odsetkami, to jako żona nie ponosisz odpowiedzialności za te zobowiązania męża powstałe przed ślubem. Komornik w takiej sytuacji może sięgać jedynie do majątku osobistego męża, czyli tego, co zgromadził przed ślubem, jego wynagrodzenia za pracę oraz dochodów związanych z posiadaniem praw autorskich.

Przykładem może być sytuacja Magdy i Michała. Michał przed ślubem zaciągnął kredyt na zakup samochodu, z którego sam korzystał. Po kilku latach Michał nie był w stanie spłacić długu, a bank rozpoczął egzekucję. Ponieważ kredyt został zaciągnięty przed ślubem i nie był związany z potrzebami rodziny, Michał odpowiadał za dług samodzielnie.

Wspólnota majątkowa a długi - co może zająć komornik?

Z chwilą ślubu powstaje między małżonkami wspólnota majątkowa. Jeśli jednak mówimy o zobowiązaniach powstałych przed ślubem, wierzyciel może żądać zaspokojenia z majątku osobistego dłużnika, z wynagrodzenia za pracę lub z dochodów uzyskanych przez dłużnika z innej działalności zarobkowej. Pani w żaden sposób nie odpowiada za zobowiązania, jakie mąż zaciągnął przed ślubem.

Jeżeli ma Pani swoje konto, należące tylko do Pani, na które wpływa Pani wynagrodzenie, komornik nie może go zająć. Pani w żaden sposób nie odpowiada za zobowiązania, jakie mąż zaciągnął przed ślubem.

Jednakże, jeśli małżonek zaciągnął zobowiązanie bez zgody drugiego małżonka albo zobowiązanie jednego z małżonków nie wynika z czynności prawnej, wierzyciel może żądać zaspokojenia z majątku osobistego dłużnika, z wynagrodzenia za pracę lub z dochodów uzyskanych przez dłużnika z innej działalności zarobkowej, jak również z korzyści uzyskanych z jego praw.

Na podstawie tytułu wykonawczego wystawionego przeciwko dłużnikowi można zająć wierzytelność z rachunku wspólnego prowadzonego dla dłużnika i osób trzecich. Dalsze czynności egzekucyjne będą prowadzone do udziału przypadającego dłużnikowi w rachunku wspólnym stosownie do treści umowy rachunku bankowego, którą dłużnik jest obowiązany przedłożyć komornikowi w terminie tygodnia od daty zajęcia. Przepisy o wyjawieniu majątku stosuje się odpowiednio. Jeżeli umowa nie określa udziału w rachunku wspólnym albo gdy dłużnik nie przedłoży umowy, domniemywa się, że udziały są równe.

Przykładem sytuacji, gdy komornik może zająć część środków na wspólnym koncie, jest przypadek Anny i Piotra. Piotr, jeszcze przed ślubem, zaciągnął pożyczkę, której nie spłacił. W związku z tym rozpoczęto przeciwko niemu postępowanie egzekucyjne. Piotr miał wspólny rachunek bankowy z Anną, więc komornik zajął połowę środków zgromadzonych na tym koncie, uznając, że połowa należała do męża.

Rozdzielność majątkowa jako ochrona przed długami

Najskuteczniejszym sposobem na ochronę majątku współmałżonka przed egzekucją komorniczą jest zawarcie rozdzielności majątkowej poprzez umowę w formie aktu notarialnego (tzw. intercyza). Wówczas nie będzie żadnych wątpliwości co do odpowiedzialności za długi jednego z małżonków, gdyż każdy z nich odpowiada wyłącznie swoim majątkiem osobistym.

Intercyza jest majątkową umową małżeńską, która wprowadza rozdzielność majątkową. Gdy nie istnieje wspólnota majątkowa, egzekucja domyślnie odbywa się tylko z majątku osobistego tej osoby, która zaciągnęła dług. Decyzję o podpisaniu intercyzy małżonkowie mogą podjąć z chwilą zawarcia małżeństwa, ale także później, w dowolnym momencie. Jednakże, gdy małżeństwu grozi egzekucja komornicza, także ta z nieruchomości, taka intercyza jest ważna jedynie wtedy, gdy została podpisana przed powstaniem długu.

Katarzyna posiadała własne konto bankowe, na które wpływało jej wynagrodzenie. Jej mąż, Andrzej, zaciągnął kredyt przed ślubem, który nie został spłacony. Ponieważ Katarzyna miała oddzielne konto, komornik nie mógł zająć jej środków.

Rola komornika w postępowaniu egzekucyjnym

Dla wielu ludzi słowo „komornik” to synonim końca świata. W jednej chwili blokuje konto, zajmuje pensję, zabiera sprzęt, a nawet samochód. Komornik sądowy to funkcjonariusz publiczny działający na podstawie tytułu wykonawczego - czyli wyroku, nakazu zapłaty, aktu notarialnego z klauzulą wykonalności itp. Oznacza to, że komornik nie rozważa, czy masz dzieci, czy chorujesz, czy straciłeś pracę. Interesuje go tylko jedno: co można zająć i jak szybko.

Komornik nie jest stroną do negocjacji. Nie ma prawa samodzielnie zawierać ugody ani rozkładać spłaty na raty. Jeśli chcesz negocjować warunki spłaty, musisz dotrzeć do wierzyciela - czyli tego, kto zgłosił sprawę do egzekucji. To z nimi można rozmawiać o ratach, ugodach, umorzeniach części długu.

PRAWNIK ODPOWIADA. Czy można porozumieć się z wierzycielem, pomijając komornika? #komornik #długi

Egzekucja z nieruchomości - kiedy jest możliwa?

Konflikty na tle finansowym są jedną z najczęstszych przyczyn rozwodów w Polsce. Kłótnie o pieniądze i zarządzanie domowym budżetem widnieją w pozwach tuż za tak drażliwymi kwestiami jak niedochowanie wierności czy nadużywanie alkoholu. Egzekucja z nieruchomości jest jednym ze sposobów na odzyskanie należności, ale nie jest środkiem, po który komornik sięga w pierwszej kolejności.

Najpierw pod uwagę brane są inne składniki majątku, takie jak wynagrodzenie za pracę, środki pieniężne na rachunkach bankowych czy majątek ruchomy. Egzekucja z nieruchomości jest stosowana zazwyczaj wtedy, gdy mamy do czynienia z zadłużeniem na duże kwoty i ich odzyskanie w inny sposób było nieskuteczne. Aby komornik mógł zająć nieruchomość na licytację, musi być ona wcześniej bezpośrednio wskazana we wniosku, który do komornika skierował wierzyciel.

To, czy komornik będzie miał prawo zająć nieruchomość, w której zamieszkujemy razem z małżonkiem, zależy od kilku czynników. Po pierwsze od tego, wobec kogo komornik dysponuje tytułem egzekucyjnym. Jeśli dom lub mieszkanie są w świetle prawa częścią majątku wspólnego, to komornik może je zająć, ale kolejne czynności egzekucyjne mogą się odbyć tylko pod warunkiem, że dysponuje tytułem wykonawczym wobec obojga małżonków. Jeśli tytuł jest wydany tylko wobec jednej z osób, wierzyciel musi dowieść, że zaległość powstała za zgodą i wiedzą drugiego współmałżonka.

Warto pamiętać, że nawet bez zapewnienia lokalu socjalnego, nie można dokonać eksmisji kobiet w ciąży, rodzin z małoletnimi dziećmi, osób niepełnosprawnych i ubezwłasnowolnionych oraz ich opiekunów. Dotyczy to także osób obłożnie chorych, emerytów i rencistów, którym przysługują świadczenia z pomocy społecznej, a także osób posiadających status bezrobotnego.

Podsumowując, nie jest Pani w żaden sposób odpowiedzialna za dług męża sprzed ślubu i komornik nie zajmie Pani konta osobistego.

Potrzebujesz pomocy prawnej? Zastanawiasz się, czy możesz być odpowiedzialny za długi małżonka? Masz pytania dotyczące innych kwestii prawnych związanych z majątkiem małżeńskim? Skorzystaj z naszych porad prawnych online! Nasi specjaliści udzielą Ci jasnych i rzetelnych informacji, które pomogą Ci zrozumieć Twoje prawa i obowiązki. Zapewniamy szybkie, profesjonalne wsparcie, dostosowane do Twoich indywidualnych potrzeb.

tags: #dlug #partnera #a #komornik